Visión General del Mercado

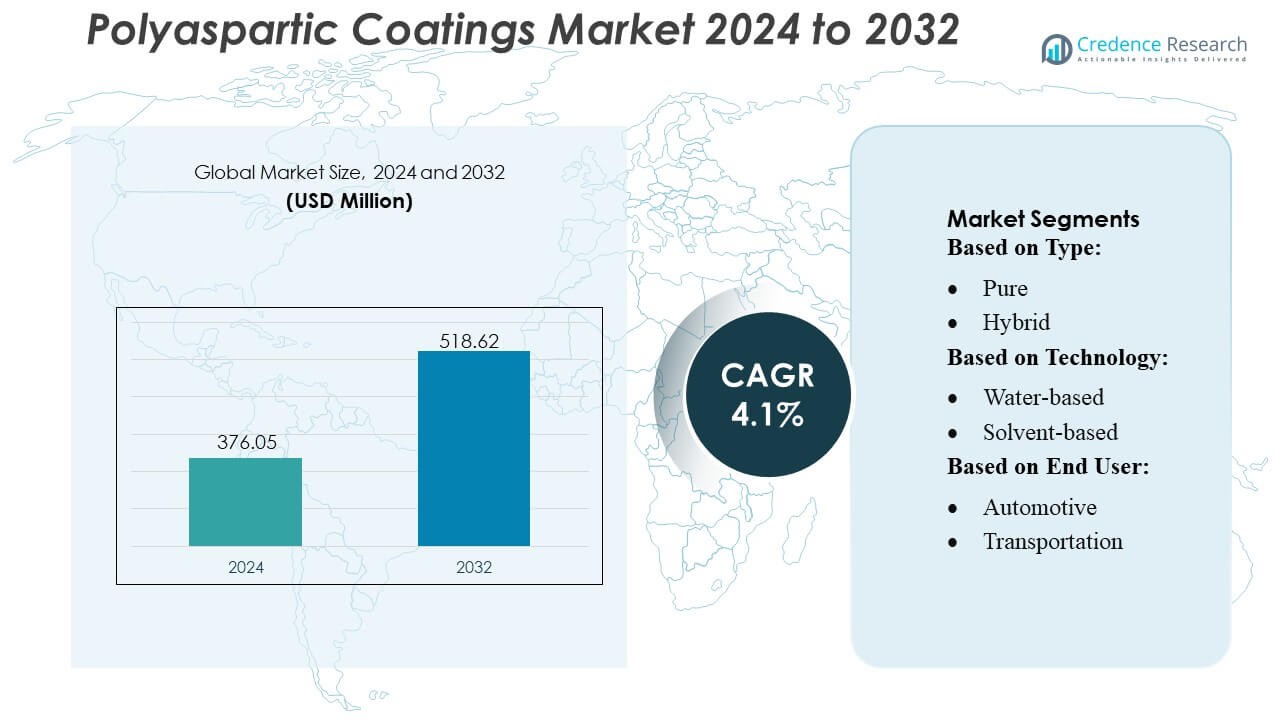

El tamaño del mercado de recubrimientos de poliaspártico se valoró en USD 376.05 millones en 2024 y se anticipa que alcanzará los USD 518.62 millones para 2032, con un CAGR del 4.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Recubrimientos de Poliaspártico 2024 |

USD 376.05 Millones |

| Mercado de Recubrimientos de Poliaspártico, CAGR |

4.1% |

| Tamaño del Mercado de Recubrimientos de Poliaspártico 2032 |

USD 518.62 Millones |

El mercado de recubrimientos de poliaspártico está formado por una combinación de fabricantes globales de recubrimientos y proveedores de soluciones especializadas que compiten a través de tecnologías avanzadas de resinas, formulaciones duraderas y fuertes capacidades de servicio técnico. Las empresas se enfocan en sistemas de curado rápido y alto rendimiento que apoyan pisos industriales, protección de infraestructuras y aplicaciones automotrices, fortaleciendo su presencia a través de la inversión en I+D, redes de distribución ampliadas y carteras de productos específicas para aplicaciones. América del Norte lidera el mercado global con una participación exacta del 38%, respaldada por una infraestructura industrial madura, alta adopción de recubrimientos protectores premium y fuerte demanda de instalaciones de construcción comercial y manufactura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de recubrimientos de poliaspártico se valoró en USD 376.05 millones en 2024 y se proyecta que alcanzará los USD 518.62 millones para 2032, registrando un CAGR del 4.1% durante el período de pronóstico.

- La demanda aumenta debido a la necesidad de recubrimientos de curado rápido y alta durabilidad que apoyan pisos industriales, protección de infraestructuras y aplicaciones automotrices en diversos sectores de uso final.

- Las tendencias del mercado destacan la creciente adopción de formulaciones de bajo VOC y alto rendimiento, respaldadas por una continua I+D y expansión de sistemas de recubrimientos específicos para aplicaciones.

- La intensidad competitiva aumenta a medida que los actores globales fortalecen las redes de distribución, mejoran el soporte técnico y desarrollan tecnologías avanzadas de resinas, mientras que la sensibilidad al costo en los mercados emergentes actúa como una restricción.

- América del Norte lidera con un 38% de participación regional, mientras que los recubrimientos de poliaspártico puro dominan el segmento de tipo con una participación estimada del 56%, respaldados por fuertes requisitos de rendimiento en entornos comerciales e industriales.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

Los recubrimientos de poliurea pura lideran el segmento con una participación de mercado estimada del 56%, respaldados por su perfil de curado rápido, alto espesor de película y superior estabilidad UV que permite una protección a largo plazo en entornos exigentes. Su capacidad para ofrecer un rápido retorno al servicio mejora la productividad del contratista y reduce el tiempo de inactividad en proyectos comerciales e industriales. Los sistemas híbridos de poliurea ganan tracción en aplicaciones sensibles al costo donde el rendimiento equilibrado es suficiente, sin embargo, las formulaciones puras mantienen el liderazgo porque cumplen con especificaciones de alto rendimiento para resistencia a la corrosión, fuerza de abrasión y durabilidad en infraestructura pesada y activos industriales.

- Por ejemplo, LATICRETE SPARTACOTE PURE Polyaspartic 85 (anteriormente HP Spartacote) exhibe un tiempo típico sin pegajosidad de 1–3 horas, soporta tráfico peatonal ligero en 5–7 horas y alcanza el curado completo para tráfico pesado en 24–48 horas, mientras ofrece una excepcional calificación de resistencia a la abrasión de 9 mg de pérdida bajo pruebas ASTM D4060 (rueda CS-17, carga de 1000g, 1000 ciclos).

Por Tecnología

Los recubrimientos de poliurea a base de solvente dominan el panorama tecnológico con una participación aproximada del 48%, impulsados por su fuerte adhesión, robusta resistencia química y rendimiento confiable en condiciones de alta humedad o temperatura variable. Su compatibilidad con aplicaciones de película gruesa y sustratos metálicos fortalece su uso en pisos industriales, maquinaria pesada y estructuras protectoras. Los sistemas a base de agua crecen debido al cumplimiento ambiental, mientras que los recubrimientos en polvo se expanden en la fabricación OEM y de alto volumen. Las soluciones a base de solvente retienen el liderazgo porque los usuarios finales priorizan la consistencia, la vida útil extendida y la superior resistencia mecánica en entornos industriales y comerciales críticos.

- Por ejemplo, Poly-1 HD™ (Polyurea-One HD) de Citadel Floor Finishing Systems ofrece una resistencia a la tracción de 5,500 psi (ASTM D412), una capacidad de elongación del 75% y una pérdida de abrasión de 43 mg bajo pruebas ASTM D4060 (rueda CS-17, 1000g, 1000 ciclos), mientras mantiene una ventana estándar de retorno al servicio con un tiempo de repintado de 4–12 horas.

Por Usuario Final

La construcción e infraestructura representan el segmento de usuario final dominante con casi un 40% de participación de mercado, respaldado por la creciente demanda de recubrimientos de pisos de alto rendimiento, sistemas de protección de puentes y acabados arquitectónicos exteriores. La creciente inversión en bienes raíces comerciales, infraestructura pública e instalaciones industriales acelera la adopción porque las formulaciones de poliurea ofrecen curado rápido, resistencia a la intemperie y durabilidad de la superficie a largo plazo. Las aplicaciones automotrices y de transporte se expanden a través de las necesidades de protección de metales OEM, mientras que los sectores industrial y de generación de energía adoptan la tecnología para el control de la corrosión. La construcción mantiene su liderazgo debido a la continua urbanización global y los estrictos requisitos de rendimiento en activos estructurales.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Recubrimientos Protectores de Alto Rendimiento

La demanda de soluciones protectoras de alto rendimiento impulsa una fuerte adopción de recubrimientos de poliurea debido a su rápido curado, alta resistencia a la abrasión y fuerte estabilidad UV. Las industrias priorizan estas formulaciones para extender la vida útil de los activos, reducir los ciclos de mantenimiento y minimizar el tiempo de inactividad. Su capacidad para ofrecer aplicaciones de película gruesa en una sola capa apoya las ganancias de productividad en la construcción, pisos industriales y equipos pesados. La creciente inversión en sistemas de infraestructura duraderos y protección de superficies orientada al rendimiento fortalece aún más las perspectivas del mercado para las tecnologías de poliurea en entornos comerciales, industriales e institucionales.

- Por ejemplo, Line-X informa que su sistema de poliurea pura XS-350 ofrece una resistencia a la tracción de 3,432 psi (ASTM D412), una elongación del 162% (ASTM D412), una resistencia al desgarro de 783 ppi (ASTM D624) y una dureza Shore D de 60 (ASTM D2240), logrando una cura mecánica completa para uso resistente en 24 horas.

Rápida Urbanización y Desarrollo de Infraestructura

El desarrollo de infraestructura global impulsa una demanda sostenida de recubrimientos de poliaspártico, ya que los contratistas requieren soluciones duraderas y de curado rápido para superficies de alto tráfico y estructuras exteriores. La expansión urbana aumenta la necesidad de sistemas de protección capaces de soportar fluctuaciones climáticas, exposición química y estrés estructural. Los recubrimientos de poliaspártico permiten acelerar los plazos de los proyectos, cumpliendo con estrictos plazos de construcción mientras reducen los costos laborales. Sus beneficios de rendimiento a largo plazo fortalecen la adopción en puentes, centros de transporte, complejos industriales y edificios comerciales. La creciente inversión gubernamental en infraestructura inteligente y materiales de construcción resilientes refuerza este impulsor en todas las regiones.

- Por ejemplo, Elite Crete Systems informa que su recubrimiento de piso poliaspártico PE-Industrial de alto rendimiento ofrece una resistencia a la tracción de aproximadamente 7,000–8,000 psi, una calificación de elongación del 100% y una alta durabilidad mecánica demostrada por un fuerte rendimiento bajo pruebas ASTM D4060 (rueda CS-17, 1000g).

Cambio Hacia Soluciones de Superficie de Bajo Mantenimiento y Larga Duración

Las industrias buscan sistemas de recubrimiento de bajo mantenimiento que reduzcan el costo total de propiedad, impulsando la adopción de tecnologías de poliaspártico capaces de retener el brillo, resistir la corrosión y mantener la integridad estructural por períodos prolongados. Su superior resistencia mecánica apoya su uso en entornos exigentes como pisos industriales, instalaciones de generación de energía y componentes de transporte. La necesidad de recubrimientos que soporten estrés operativo continuo y químicos agresivos aumenta la preferencia por sistemas de poliaspártico sobre epoxis y poliuretanos convencionales. El creciente énfasis en la durabilidad, la eficiencia del ciclo de vida y la reducción de la frecuencia de reaplicación acelera su penetración en el mercado.

Tendencias Clave y Oportunidades

Crecimiento de Formulaciones Ecológicas y de Bajo VOC

Las regulaciones ambientales aceleran el desarrollo de recubrimientos de poliaspártico de bajo VOC, creando nuevas oportunidades para sistemas a base de agua e híbridos. Las industrias se orientan hacia recubrimientos ecológicos para cumplir con los estándares de sostenibilidad sin comprometer el rendimiento. Los avances en la química de resinas mejoran la trabajabilidad, la vida útil y la claridad de la película, haciendo que las formulaciones de baja emisión sean más versátiles en entornos de construcción, automotrices e industriales. Los crecientes compromisos corporativos con la sostenibilidad y el endurecimiento de los marcos regulatorios fomentan una mayor comercialización de soluciones de poliaspártico más ecológicas en los mercados globales.

- Por ejemplo, Akzo Nobel NV informa que su tecnología de poliurea Intercure® 3240HG es un recubrimiento de bajo VOC y alto contenido de sólidos (alrededor de 152-250 g/L dependiendo de la formulación específica y el método de prueba), ofrece un tiempo de secado al tacto de 30 minutos a 25°C (77°F), y puede ser recubierto en 2 horas a esa misma temperatura.

Expansión de Tecnologías de Curado Rápido para Industrias de Alta Producción

Las industrias con operaciones críticas en tiempo crean fuertes oportunidades para formulaciones de poliurea de curado rápido que reducen significativamente el tiempo de inactividad. La creciente adopción en plantas de fabricación, centros logísticos y instalaciones automotrices fortalece la demanda de recubrimientos de aplicación rápida que permiten el retorno al servicio el mismo día. Los avances en materiales mejoran el control del curado, permitiendo un rendimiento uniforme en diversas temperaturas y niveles de humedad. Esta tendencia apoya la eficiencia operativa, impulsando la adopción entre usuarios que priorizan soluciones de recubrimiento orientadas a la productividad.

- Por ejemplo, ArmorPoxy documenta que su Recubrimiento de Alto Rendimiento de Poliurea (80% de Sólidos) logra un tiempo de secado al tacto de 2 a 4 horas, soporta tráfico peatonal ligero en 12 a 24 horas, y alcanza el curado completo para uso vehicular en 24 a 48 horas, dependiendo de las condiciones ambientales.

Creciente Adopción en los Segmentos Automotriz, de Transporte e Industrial OEM

Los sectores OEM integran cada vez más recubrimientos de poliurea para mejorar la resistencia a la corrosión, la durabilidad UV y la retención de apariencia a largo plazo en componentes metálicos y compuestos. La industria automotriz utiliza estos recubrimientos para partes que requieren estabilidad mecánica, mientras que los fabricantes de transporte y maquinaria pesada los adoptan para una mayor resistencia superficial. El crecimiento en la fabricación de vehículos eléctricos, la modernización ferroviaria y las actualizaciones de maquinaria industrial amplían el potencial de aplicación. La personalización impulsada por OEM y los entornos de producción a gran volumen crean además oportunidades a largo plazo.

Desafíos Clave

Altos Costos de Material y Aplicación Restringen la Adopción

Los costos más altos de materiales y los requisitos de aplicación especializada crean barreras, especialmente en mercados sensibles al precio. Los recubrimientos de poliurea involucran materias primas avanzadas y requieren aplicadores capacitados debido al rápido curado, lo que aumenta los gastos generales del proyecto. Los pequeños contratistas y las economías emergentes a menudo optan por alternativas de epoxi o poliuretano de menor costo, limitando la penetración. Las restricciones relacionadas con los costos ralentizan la adopción en infraestructuras públicas de gran área y sectores industriales sensibles al presupuesto. Los fabricantes enfrentan una presión continua para equilibrar el alto rendimiento con la eficiencia de costos para expandir la accesibilidad al mercado.

Vida Útil Limitada y Sensibilidad en la Aplicación

La corta vida útil y la sensibilidad a las condiciones ambientales desafían el uso más amplio de los recubrimientos de poliurea. Su rápido curado, aunque beneficioso para una rápida finalización de proyectos, requiere un tiempo de aplicación preciso y condiciones climáticas adecuadas para evitar defectos como burbujeo o adhesión incorrecta. Estas restricciones requieren aplicadores experimentados y una preparación cuidadosa del sustrato, aumentando la complejidad operativa. Las condiciones de campo inconsistentes en proyectos de construcción al aire libre complican aún más el despliegue. Estos factores ralentizan la adopción entre usuarios no familiarizados con la química avanzada de recubrimientos o que carecen de experiencia técnica.

Análisis Regional

América del Norte

América del Norte lidera el mercado de recubrimientos de poliurea con un estimado 38% de participación de mercado, respaldado por una fuerte actividad de construcción, prácticas avanzadas de mantenimiento industrial y una sólida adopción en suelos comerciales, componentes automotrices y protección de equipos pesados. Las inversiones crecientes en infraestructura de almacenes, instalaciones públicas, redes de transporte y renovación industrial aceleran el uso de sistemas de poliurea de curado rápido y alta durabilidad. La región se beneficia de la adopción temprana de tecnología, estándares de rendimiento estrictos y un ecosistema de contratistas maduro familiarizado con recubrimientos protectores de alto espesor. Las mejoras continuas en plantas de fabricación y centros de distribución fortalecen aún más la expansión del mercado en los Estados Unidos y Canadá.

Europa

Europa posee aproximadamente 27% de participación de mercado, impulsada por regulaciones ambientales estrictas, fuerte demanda de recubrimientos de larga duración y creciente adopción en suelos industriales, producción automotriz y rehabilitación de infraestructuras. Los avances en formulaciones de poliurea de bajo VOC y sostenibles se alinean con las directivas de emisiones de la UE, fomentando un uso comercial e industrial más amplio. El crecimiento en la modernización de infraestructuras públicas, incluidos puentes, instalaciones ferroviarias y centros logísticos, aumenta la adopción de recubrimientos protectores de alto rendimiento. La expansión de OEM automotrices y la renovación de activos industriales envejecidos apoyan aún más el desarrollo del mercado. El impulso de la región hacia edificios energéticamente eficientes y materiales de construcción duraderos sostiene la demanda a largo plazo.

Asia-Pacífico

Asia-Pacífico representa un estimado 30% de participación de mercado, siendo la región de más rápido crecimiento debido a la rápida urbanización, fuerte inversión en infraestructura y expansión de la capacidad de fabricación. China, India, Japón y los países del sudeste asiático adoptan cada vez más recubrimientos de poliurea para suelos industriales, protección de maquinaria y proyectos de construcción a gran escala que requieren soluciones duraderas y de curado rápido. La creciente fabricación automotriz y de transporte aumenta la demanda de recubrimientos de alta resistencia y resistencia a la corrosión. La creciente inversión extranjera en parques industriales, centros logísticos y complejos comerciales acelera aún más la adopción. La base de contratistas en expansión de la región, la mejora en la experiencia de aplicación y la creciente preferencia por materiales de construcción orientados al rendimiento fortalecen el potencial de crecimiento a largo plazo.

América Latina

América Latina contribuye con alrededor del 8% de participación de mercado, respaldada por un crecimiento gradual en actividades de construcción, renovación industrial y ensamblaje automotriz. Países como Brasil, México y Colombia adoptan cada vez más sistemas de poliurea para suelos de alto rendimiento, protección estructural exterior y control de corrosión en entornos de fabricación. La región se beneficia de la creciente inversión en instalaciones logísticas, infraestructura minorista y servicios públicos que requieren sistemas de recubrimiento duraderos. Sin embargo, la adopción sigue concentrada en proyectos comerciales premium debido a las condiciones de mercado sensibles al costo. La creciente conciencia sobre los beneficios del ciclo de vida y la expansión de plantas industriales brindan oportunidades constantes para el desarrollo del mercado regional.

Oriente Medio & África

La región de Oriente Medio y África posee aproximadamente 7% de cuota de mercado, impulsada por el desarrollo de infraestructuras a gran escala, la construcción comercial y la expansión industrial en los países del Golfo y partes de África. La alta demanda de recubrimientos resistentes a los rayos UV y duraderos frente a las inclemencias del tiempo apoya su adopción en aeropuertos, sistemas de metro, zonas industriales y megaproyectos inmobiliarios. Las instalaciones de petróleo y gas, los activos de generación de energía y los operadores de equipos pesados utilizan cada vez más recubrimientos de poliaspártico para mejorar la resistencia a la corrosión y reducir los ciclos de mantenimiento. El crecimiento sigue siendo desigual en toda la región, pero la fuerte inversión en desarrollo urbano y diversificación industrial sostiene el potencial del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo:

Por Tecnología:

- Base de agua

- Base de solvente

Por Usuario Final:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de recubrimientos de poliaspártico incluye jugadores como HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company y Advacoat Concrete Solutions. El mercado de recubrimientos de poliaspártico refleja una mezcla de fabricantes de recubrimientos especializados, formuladores avanzados de resinas y proveedores de soluciones que compiten a través de tecnologías de alto rendimiento y capacidades de aplicación rápida. Las empresas enfatizan la innovación en sistemas de curado rápido, formulaciones resistentes a los rayos UV y recubrimientos protectores duraderos adaptados para pisos industriales, activos de infraestructura y componentes automotrices. Las inversiones estratégicas en I+D, líneas de productos de bajo VOC y tecnologías de adhesión mejorada apoyan una diferenciación más fuerte en el mercado. La expansión de redes de distribución, programas de certificación de contratistas y asociaciones con OEM refuerzan aún más la posición competitiva. A medida que los usuarios finales priorizan la eficiencia del ciclo de vida, la resistencia a la corrosión y la reducción del tiempo de inactividad, los participantes del mercado continúan avanzando en la fiabilidad del producto y la versatilidad de aplicación para asegurar un crecimiento a largo plazo.

Análisis de Jugadores Clave

- HP Spartacote

- Sistemas de Acabado de Pisos Citadel

- Line-X

- Sistemas Elite Crete

- Revestimientos Flexmar

- Akzo Nobel NV

- ArmorPoxy

- Laboratorios Abbott

- Compañía Key Resin

- Soluciones de Concreto Advacoat

Desarrollos Recientes

- En abril de 2025, Jotun y Thoresen Shipping Singapore Pte. Ltd. acordaron utilizar las Soluciones de Patinaje de Casco (HSS) de Jotun en el buque de carga Thor Brave para la limpieza proactiva y robótica del casco, con el objetivo de reducir la resistencia, el uso de combustible y las emisiones, destacando una tendencia creciente en soluciones de eficiencia marítima.

- En noviembre de 2024, Covestro AG aumentó la producción de sus resinas poliaspárticas Desmophen CQ NH en su planta de Foshan, China. Estas resinas con al menos un 25% de contenido bio-basado reducen las emisiones de carbono y aseguran durabilidad con excelente resistencia química y climática. Se espera que esta expansión impulse la producción de revestimientos poliaspárticos.

- En febrero de 2024, la compañía Sherwin-Williams lanzó Repacor™ SW-1000, un sistema de revestimiento de reparación poliaspártico con escamas de vidrio, 100% sólidos y libre de COV, en un cartucho diseñado para simplificar el mantenimiento y reparación de estructuras de acero, específicamente para activos industriales en alta mar y en tierra.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tecnología, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las industrias aumenten la dependencia de revestimientos de curado rápido y alta durabilidad para entornos exigentes.

- La adopción aumentará en pisos comerciales e industriales debido a la necesidad de protección de superficies de larga duración y bajo mantenimiento.

- El desarrollo de infraestructuras en todo el mundo impulsará un mayor uso de sistemas poliaspárticos en puentes, instalaciones públicas y estructuras de transporte.

- Los fabricantes expandirán formulaciones de bajo COV y ecológicas para cumplir con regulaciones ambientales más estrictas.

- Los sectores automotriz y de transporte integrarán más revestimientos poliaspárticos para mejorar la resistencia a la corrosión y la durabilidad exterior.

- Los OEM industriales adoptarán sistemas avanzados para mejorar la protección de activos y reducir el tiempo de inactividad relacionado con el mantenimiento.

- La innovación de productos se acelerará, con una vida útil mejorada, mejor control de aplicación y mayor estabilidad UV.

- La penetración en el mercado aumentará en economías emergentes a medida que mejore la experiencia y conciencia de los contratistas.

- Las tecnologías directas al metal y de alto espesor ganarán impulso en aplicaciones industriales de alta resistencia.

- La competencia se intensificará a medida que los actores globales fortalezcan las redes de distribución y ofrezcan más soluciones de aplicación personalizadas.