Visión General del Mercado

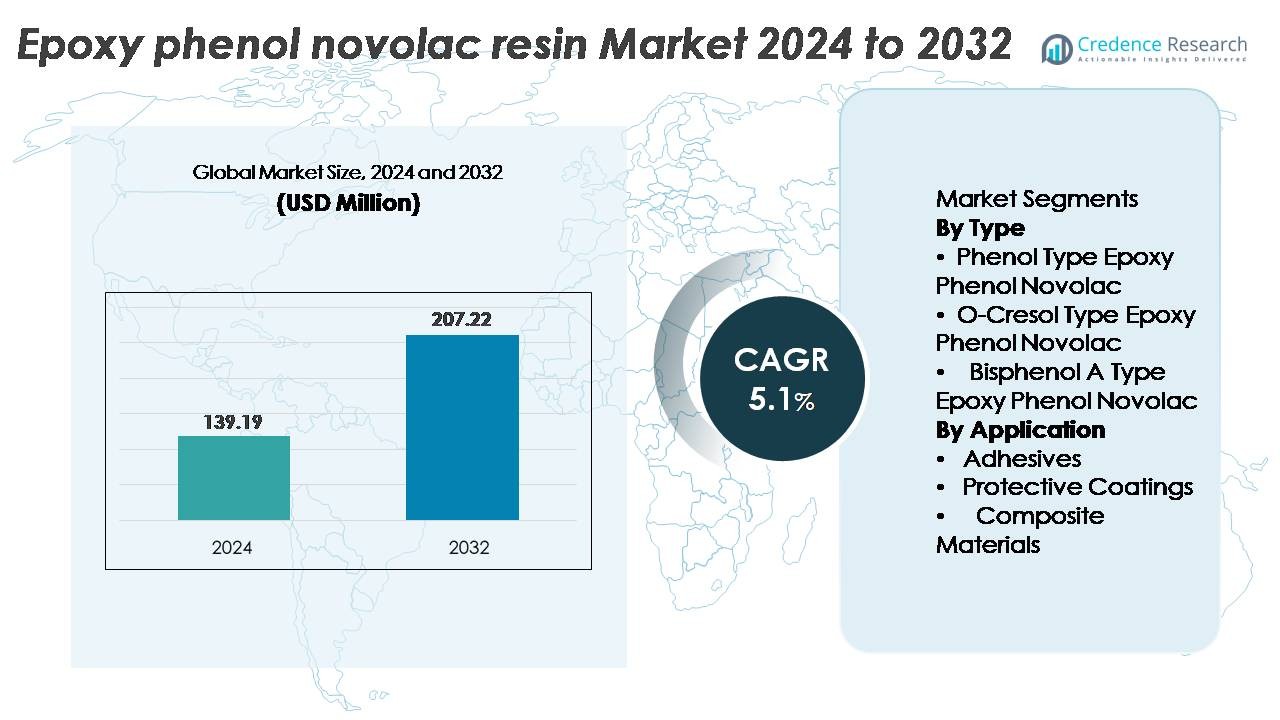

El mercado de resina epoxi fenol novolac fue valorado en USD 139.19 millones en 2024 y se proyecta que alcance USD 207.22 millones para 2032, expandiéndose a una CAGR del 5.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Resina Epoxi Fenol Novolac 2024 |

USD 139.19 Millones |

| Mercado de Resina Epoxi Fenol Novolac, CAGR |

5.1% |

| Tamaño del Mercado de Resina Epoxi Fenol Novolac 2032 |

USD 207.22 Millones |

El mercado de resina epoxi fenol novolac incluye varios actores prominentes, como DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont y Emerald Performance Materials, cada uno compitiendo a través de avances en personalización de resinas, optimización de resistencia al calor y alcance de la cadena de suministro. Asia-Pacífico sigue siendo el mercado regional líder con aproximadamente un 37% de participación, impulsado por su dominio en el empaquetado de semiconductores, fabricación de electrónica y demanda de recubrimientos industriales. América del Norte y Europa siguen como contribuyentes significativos debido a los estrictos estándares de seguridad industrial y la rehabilitación continua de infraestructuras. Las asociaciones estratégicas, el desarrollo de formulaciones de grado técnico y la expansión en sectores de alto crecimiento continúan definiendo el posicionamiento competitivo en este mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de resina epoxi fenol novolac fue valorado en USD 139.19 millones en 2024 y se proyecta que alcance USD 207.22 millones para 2032, expandiéndose a una CAGR del 5.1%.

- El crecimiento del mercado está impulsado por la creciente demanda de materiales resistentes a altas temperaturas y productos químicos utilizados en el empaquetado de semiconductores, recubrimientos industriales y aplicaciones de reparación estructural en sectores industriales pesados.

- Las tendencias destacan la creciente adopción en la fabricación de compuestos y recubrimientos protectores avanzados, respaldada por la expansión en la miniaturización electrónica, infraestructura offshore y sistemas de control de corrosión de larga duración.

- El impulso competitivo se centra en la innovación en la formulación de resinas, el cumplimiento de la sostenibilidad y la confiabilidad de la cadena de suministro, mientras que las restricciones incluyen la volatilidad de los precios de las materias primas y las presiones regulatorias ambientales en evolución.

- Asia-Pacífico lidera el mercado con un 37% de participación, seguido por América del Norte con un 32% y Europa con un 26%, mientras que el segmento de Epoxi Fenol Novolac Tipo Fenol sigue siendo el dominante debido a su superior resistencia al calor y mayor rendimiento de entrecruzamiento.

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de resina epoxi fenol novolac por tipo se categoriza en Tipo Fenol, Tipo O-Cresol y Tipo Bisfenol A Epoxi Fenol Novolac. El segmento de Tipo Fenol posee la mayor participación de mercado, respaldado por su mayor estabilidad térmica y mayor resistencia mecánica en comparación con las alternativas. Su capacidad de entrecruzamiento denso permite una mayor resistencia a productos químicos corrosivos y humedad, lo que impulsa su uso en placas de circuitos impresos, compuestos de sellado de semiconductores y adhesivos estructurales. La creciente demanda en la fabricación de electrónica y recubrimientos industriales resistentes a la corrosión continúa reforzando la posición de liderazgo de este segmento en el mercado.

- Por ejemplo, DIC Corporation fabrica resinas epoxi fenólicas novolac diseñadas para electrónica de alta temperatura y recubrimientos industriales, ofreciendo temperaturas de transición vítrea superiores a 200°C y fuerte resistencia química. Estos materiales se utilizan ampliamente en encapsulación de semiconductores y recubrimientos resistentes a la corrosión donde la estabilidad térmica y la larga vida útil son críticas.

Por aplicación

El mercado se segmenta en Adhesivos, Recubrimientos Protectores y Materiales Compuestos. Los Recubrimientos Protectores son el subsegmento líder, atribuido a los crecientes requisitos de recubrimientos de alto rendimiento en infraestructura de petróleo y gas, embarcaciones marinas y equipos de procesamiento químico. La capacidad de la resina para soportar temperaturas elevadas, solventes y ambientes altamente ácidos la convierte en un material preferido para soluciones de prevención de corrosión de alta resistencia. La expansión en la renovación industrial y las estrategias de mantenimiento de activos a largo plazo impulsan aún más la adopción de recubrimientos de epoxi fenólico novolac, manteniendo su participación dominante en el panorama de aplicaciones.

- Por ejemplo, el revestimiento de tanques CORCHEM 207 de CORCHEM está basado en un sistema de resina epoxi fenólico novolac diseñado para servicio de inmersión química severa. El revestimiento se utiliza ampliamente en tanques de campos petroleros, separadores y recipientes a presión debido a su fuerte resistencia a hidrocarburos, ácidos y abrasión bajo condiciones de operación a alta temperatura.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Materiales Resistentes a Altas Temperaturas y Químicos

Los crecientes requisitos industriales para resinas con mayor resistencia a productos químicos corrosivos y temperaturas elevadas sirven como un catalizador importante para el mercado de resina epoxi fenólico novolac. Industrias como la petroquímica, electrónica, aeroespacial y construcción marina están priorizando resinas capaces de proporcionar una larga vida útil bajo condiciones exigentes. La estructura de entrecruzamiento superior de la resina epoxi fenólico novolac ofrece una alta temperatura de deflexión térmica, robusta resistencia a solventes y fuerte resistencia de unión, apoyando su integración en encapsulación de semiconductores, estructuras compuestas y revestimientos protectores. El impulso global hacia la extensión del ciclo de vida de los activos a través de protección avanzada contra la corrosión también impulsa su uso en revestimientos de tanques, tuberías y plataformas offshore. A medida que las inversiones en infraestructura aumentan en economías emergentes, la demanda de recubrimientos industriales y materiales diseñados acelera aún más la adopción de resinas. La evolución de entornos de fabricación de alto rendimiento, particularmente en miniaturización electrónica y ensamblajes mecánicos de alta temperatura, refuerza la demanda recurrente de este tipo de resina.

- Por ejemplo, los sistemas epoxi fenólicos novolac EPON™ SU de Hexion logran temperaturas de transición vítrea superiores a 200°C, lo que permite su uso en revestimientos de tanques químicos, componentes compuestos y aplicaciones de recubrimientos industriales de alta temperatura.

Expansión de la Fabricación de Electrónica y Semiconductores

La rápida expansión del empaquetado de semiconductores, la fabricación de PCB y la protección de componentes electrónicos sigue impulsando la demanda de resinas epoxi fenólicas novolac. Las tendencias de miniaturización requieren materiales con superior aislamiento eléctrico, retardancia a la llama y resistencia a la delaminación bajo ciclos térmicos. Las resinas epoxi fenólicas novolac ofrecen una fuerte estabilidad dimensional y capacidades dieléctricas que son críticas para su uso en resistencias de soldadura, compuestos de relleno y encapsulación de chips. El crecimiento en vehículos eléctricos, electrónica de consumo y sistemas de energía renovable presenta vías adicionales para la adopción debido al aumento de la integración de sensores y la densidad de placas. La expansión de plantas de fabricación de obleas, ensamblaje de semiconductores subcontratado y tecnologías avanzadas de empaquetado refuerza la necesidad de resinas compatibles con la fabricación de microelectrónica de alta fiabilidad. Con la automatización y la conectividad IoT impulsando la proliferación de componentes, la demanda de materiales encapsulantes y protectores de PCB resistentes sigue siendo un factor de crecimiento a largo plazo.

- Por ejemplo, las resinas epoxi novolac D.E.N.™ de Olin se utilizan ampliamente en la encapsulación de semiconductores y laminados de PCB, donde los sistemas formulados logran clasificaciones de llama UL 94 V-0 y un alto rendimiento dieléctrico requerido para ensamblajes electrónicos densos.

Rehabilitación de Infraestructura e Inversiones en Control de Corrosión

El creciente énfasis en el mantenimiento, reparación y extensión de la vida útil de activos industriales envejecidos sustenta un fuerte impulso en el mercado. Las resinas epoxi fenólicas novolac proporcionan la durabilidad mecánica, resistencia al calor y rendimiento contra la corrosión necesarios para recubrimientos protectores a largo plazo en tuberías industriales, instalaciones de almacenamiento químico, plantas de tratamiento de aguas residuales y estructuras marinas. Los gobiernos y operadores del sector privado están invirtiendo fuertemente en la gestión de la corrosión y la protección de activos para reducir el tiempo de inactividad y extender la seguridad operativa. Estas resinas se utilizan ampliamente en revestimientos internos de tanques, envolturas compuestas reforzadas y formulaciones de reparación estructural, apoyando las mejoras de infraestructura y el cumplimiento ambiental. El cambio hacia prácticas de construcción verdes y sostenibles también apoya el uso de soluciones protectoras de mayor calidad y más duraderas que minimizan los ciclos de mantenimiento. A medida que las operaciones energéticas, petroquímicas y marinas se expanden a climas más duros y ubicaciones más profundas en alta mar, la demanda de sistemas epoxi protectores de alto rendimiento sigue en aumento.

Tendencias y Oportunidades Clave

Cambio Hacia la Adopción de Compuestos de Alto Rendimiento

Los materiales compuestos ligeros y orientados al rendimiento están emergiendo como una oportunidad significativa dentro del mercado de resinas epoxi fenólicas novolac. Estas resinas sirven como materiales de matriz críticos para compuestos reforzados con fibra utilizados en componentes aeroespaciales, aligeramiento automotriz, trenes de alta velocidad y aplicaciones estructurales industriales. Su capacidad para ofrecer estabilidad térmica, rigidez estructural y resistencia química amplía su idoneidad como reemplazo de componentes metálicos. La creciente flexibilidad de diseño y los beneficios de reducción de peso de los compuestos se alinean con los objetivos regulatorios y de eficiencia globales. Con la adopción de tanques de almacenamiento de hidrógeno, equipos rotativos avanzados y refuerzos estructurales diseñados, la demanda de sistemas compuestos basados en resina está posicionada para un crecimiento a largo plazo. Los avances en el procesamiento continuo de fibra de carbono y las técnicas de infusión de resina amplían aún más el potencial de comercialización.

- Por ejemplo, los sistemas de epoxi de curado rápido de Momentive para RTM y moldeo por compresión líquida permiten tiempos de ciclo inferiores a 2 minutos, apoyando la producción en gran volumen de componentes estructurales compuestos en la fabricación automotriz.

Emergencia de Formulaciones Avanzadas de Recubrimientos

La industria de recubrimientos presenta oportunidades en expansión a medida que evolucionan las formulaciones de resinas especializadas para entornos de exposición a temperaturas extremas, abrasión y productos químicos. Los sistemas de epoxi fenol novolac permiten una mayor dureza de la película, protección prolongada contra la corrosión y mejor resistencia a solventes y ácidos, haciéndolos adecuados para pisos industriales, aplicaciones marinas y aislamiento de tanques químicos. Las instalaciones de energía renovable, incluidas las turbinas eólicas marinas y las plantas geotérmicas, requieren recubrimientos protectores capaces de soportar condiciones operativas severas, abriendo nuevos segmentos de demanda. El progreso tecnológico en sistemas de epoxi novolac sin solventes y a base de agua también se alinea con los mandatos de reducción de emisiones. El cambio hacia formulaciones de recubrimientos de bajo VOC y alto contenido sólido presenta una oportunidad de mercado para los fabricantes capaces de ofrecer soluciones ambientalmente compatibles pero de alto rendimiento.

- Por ejemplo, los sistemas de recubrimiento epoxi a base de agua de Hexion están formulados para lograr niveles de VOC por debajo de 100 g/L mientras brindan protección contra la corrosión adecuada para aplicaciones industriales e infraestructurales bajo regulaciones globales de emisiones.

Desafíos Clave

Volatilidad de Costos de Materias Primas e Incertidumbre en el Suministro

La volatilidad en los precios de las materias primas, particularmente las materias primas fenólicas y los precursores epoxi, presenta un desafío significativo para la estabilidad del mercado. Las fluctuaciones impulsadas por restricciones de capacidad petroquímica, problemas geopolíticos y dinámicas comerciales globales impactan los costos de producción de resinas y los márgenes. Además, las presiones competitivas de resinas termoestables y compuestas alternativas pueden restringir la flexibilidad de precios. Muchos productores de resinas enfrentan interrupciones en la cadena de suministro vinculadas a cierres de plantas químicas, cuellos de botella en el transporte o el endurecimiento de regulaciones ambientales que afectan la producción de fenol. Los contratos a largo plazo y las estrategias de integración hacia atrás ayudan a mitigar el riesgo, pero los fabricantes más pequeños siguen expuestos. La disponibilidad constante y la gestión de costos de monómeros y agentes de curado son esenciales para mantener la rentabilidad y satisfacer la demanda de manera confiable.

Regulaciones Ambientales Estrictas y Presiones de Cumplimiento

Las regulaciones ambientales relacionadas con las emisiones de VOC, el manejo de productos químicos y la disposición de desechos industriales continúan desafiando a los productores de resinas. A medida que los organismos reguladores impulsan formulaciones de baja toxicidad y reducción de emisiones, los fabricantes deben innovar sin comprometer las características de rendimiento que definen las resinas epoxi fenol novolac. Esto requiere costosas inversiones en I+D y ciclos de reformulación que pueden limitar a los participantes más pequeños del mercado. Las restricciones que afectan la química fenólica, los protocolos de disposición de desechos peligrosos y los estándares de exposición en el lugar de trabajo también aumentan los costos operativos relacionados con el cumplimiento. Los cambios hacia alternativas basadas en bio y de bajo contenido de solventes crean presión competitiva y riesgos potenciales de sustitución. Equilibrar las expectativas de sostenibilidad con aplicaciones intensivas en rendimiento sigue siendo una barrera clave para la adopción generalizada y la producción rentable.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 32% de la cuota de mercado de resina epoxi fenol novolac, impulsada por un fuerte consumo en recubrimientos protectores, empaquetado de semiconductores y sistemas de reparación industrial. EE.UU. lidera la demanda regional debido a la infraestructura petroquímica, aeroespacial y marina establecida que requiere materiales resistentes a altas temperaturas y corrosión. Las inversiones en ensamblaje de semiconductores y fabricación de componentes para vehículos eléctricos sostienen el crecimiento de aplicaciones en encapsulación electrónica y protección de PCB. La renovación continua de tuberías e instalaciones de almacenamiento químico aumenta el despliegue en recubrimientos de alta resistencia y envolturas compuestas. Los estándares de cumplimiento ambiental también fomentan la adopción de sistemas de resina duraderos que reducen el mantenimiento entre los operadores industriales.

Europa

Europa representa casi el 26% de la cuota de mercado, respaldada por estrictas regulaciones ambientales y de seguridad de activos que aceleran la demanda de recubrimientos de alto rendimiento y reparaciones compuestas. Países como Alemania, Francia y los Países Bajos impulsan el uso en procesamiento químico, energía eólica marina y recubrimientos industriales alineados con objetivos de sostenibilidad. El crecimiento en aplicaciones de aligeramiento aeroespacial e impresión 3D industrial refuerza la demanda de resina en matrices compuestas. La rehabilitación de tuberías en Europa del Este eleva aún más los requisitos para sistemas epoxi resistentes a productos químicos. Los marcos regulatorios para formulaciones de bajo VOC y resistentes a la corrosión contribuyen a la adopción continua en la región.

Asia-Pacífico

Asia-Pacífico representa el mercado más grande con aproximadamente el 37% de la cuota, atribuida a la rápida industrialización, expansión de infraestructura y producción dominante de manufactura electrónica en China, Corea del Sur y Japón. El fuerte papel de la región en empaquetado de semiconductores y fabricación de PCB impulsa la adopción de resina para encapsulación resistente al calor y recubrimientos de máscara de soldadura. Las plantas petroquímicas a gran escala, la construcción marina y las operaciones en alta mar expanden la utilización en recubrimientos resistentes a la corrosión. Las crecientes inversiones en transporte, energía renovable e infraestructura urbana refuerzan los requisitos de resinas protectoras. Las crecientes capacidades de producción doméstica apoyan la manufactura competitiva en costos y fortalecen la posición de Asia-Pacífico como el consumidor y proveedor de más rápido crecimiento.

América Latina

América Latina posee alrededor del 3% de la cuota de mercado, con la demanda concentrada en Brasil, México y Chile en el procesamiento petroquímico, infraestructura minera y recubrimientos marinos. El reemplazo de activos industriales envejecidos y la expansión de proyectos en alta mar estimulan la adopción de sistemas epoxi novolac resistentes a la corrosión. El crecimiento se mantiene estable debido a las actualizaciones de refinerías y recubrimientos protectores utilizados en fertilizantes, pulpa y papel, e instalaciones de almacenamiento químico. Aunque la sensibilidad a los precios y la dependencia de importaciones limitan la penetración del mercado, están surgiendo oportunidades a través de inversiones regionales en sistemas de tuberías compuestas y soluciones de pisos industriales para expansiones de manufactura.

Oriente Medio y África

Oriente Medio y África representan casi el 2% de la cuota de mercado, impulsada principalmente por la infraestructura de petróleo y gas, instalaciones de desalinización y recubrimientos resistentes a productos químicos para entornos de temperatura extrema y salinos. La región del Golfo depende en gran medida de materiales de control de corrosión para tuberías, estructuras de perforación en alta mar y activos de refinería. La creciente diversificación industrial en Arabia Saudita y los EAU apoya la demanda de recubrimientos avanzados y tecnologías de reparación compuesta. En África, la adopción sigue siendo gradual pero creciente con la expansión del sector minero y el desarrollo de infraestructura urbana. La capacidad de manufactura local limitada crea oportunidades para distribución estratégica y empresas conjuntas.

Segmentaciones del Mercado:

Por Tipo

- Tipo Fenol Epoxi Fenol Novolac

- Tipo O-Cresol Epoxi Fenol Novolac

- Tipo Bisfenol A Epoxi Fenol Novolac

Por Aplicación

- Adhesivos

- Revestimientos Protectores

- Materiales Compuestos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de resinas epoxi fenol novolac está moderadamente consolidado, con la competencia moldeada por capacidades tecnológicas, experiencia en formulación y personalización específica para aplicaciones. Los fabricantes líderes se centran en mejorar la estabilidad térmica, la resistencia química y el rendimiento de adhesión para fortalecer sus carteras de productos en aplicaciones electrónicas, revestimientos protectores y compuestos. Las prioridades estratégicas incluyen aumentar la capacidad de producción, optimizar la eficiencia de fabricación y expandir las redes de distribución en regiones industriales de alto crecimiento. Las asociaciones con empresas de empaquetado de semiconductores, formuladores de revestimientos y productores de compuestos apoyan la integración de valor añadido. Las empresas invierten cada vez más en sistemas de curado avanzados, libres de solventes y con bajo contenido de COV en respuesta a las regulaciones ambientales y expectativas de sostenibilidad. La diferenciación competitiva también proviene del soporte técnico, el desarrollo de resinas personalizadas y la fiabilidad en el rendimiento de la cadena de suministro. Los participantes del mercado continúan buscando fusiones, acuerdos de licencia y contratos a largo plazo con operadores industriales para salvaguardar la presencia en el mercado y reforzar la relevancia de las aplicaciones en sectores de alto rendimiento en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Desarrollos Recientes

- En agosto de 2024, Hexion introdujo resinas epoxi retardantes de fuego, ampliando su gama de productos para aplicaciones de alta seguridad.

- En junio de 2024, Aditya Birla Group anunció planes para construir una nueva planta de fabricación de resina epoxi y un centro de I+D en un sitio de 35 acres en Beaumont, Texas, EE. UU., con el objetivo de atender la demanda en América del Norte.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de resina epoxi fenólica novolaca se fortalecerá a medida que las industrias prioricen la protección contra la corrosión de larga duración y los materiales resistentes al calor.

- El embalaje de semiconductores y la miniaturización de la electrónica seguirán impulsando la necesidad de encapsulación de alto rendimiento y aislamiento de PCB.

- El crecimiento en la infraestructura de energía renovable ampliará las oportunidades en aplicaciones avanzadas de recubrimientos y compuestos.

- La adopción de componentes compuestos ligeros aumentará en los sectores automotriz, ferroviario y aeroespacial.

- El enfoque regulatorio en la seguridad y durabilidad apoyará formulaciones de resina de mayor calidad para infraestructura industrial.

- Los proyectos emergentes en alta mar y aguas profundas elevarán los requisitos para recubrimientos epoxi resistentes a productos químicos.

- El desarrollo de resinas de bajo VOC y optimizadas ecológicamente ganará tracción debido a los estándares de sostenibilidad.

- La expansión de instalaciones de almacenamiento y procesamiento químico impulsará la demanda de revestimientos de tanques de alta resistencia.

- Los fabricantes invertirán más en formulaciones personalizadas adaptadas a requisitos especializados de los usuarios finales.

- Las asociaciones estratégicas entre productores de resina y fabricantes de sistemas de recubrimiento o compuestos se intensificarán.