Visión General del Mercado

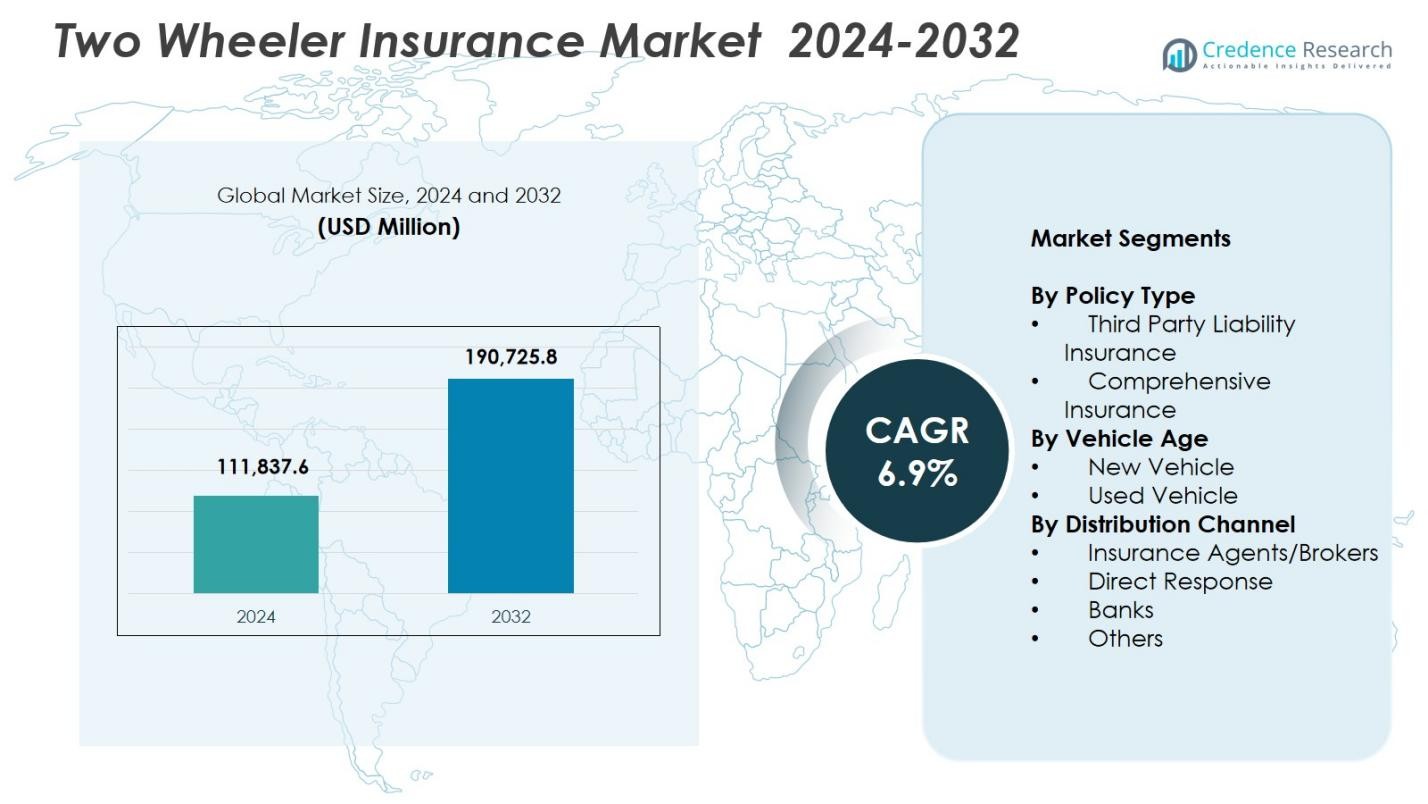

El tamaño del mercado de seguros para vehículos de dos ruedas se valoró en USD 111,837.6 millones en 2024 y se anticipa que alcanzará los USD 190,725.8 millones para 2032, con un CAGR del 6.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Seguros para Vehículos de Dos Ruedas 2024 |

USD 111,837.6 millones |

| Mercado de Seguros para Vehículos de Dos Ruedas, CAGR |

6.9% |

| Tamaño del Mercado de Seguros para Vehículos de Dos Ruedas 2032 |

USD 190,725.8 millones |

El mercado de seguros para vehículos de dos ruedas está conformado por aseguradoras líderes como State Farm Mutual Automobile Insurance, GEICO, Allstate Insurance Company, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company y USAA, cada una fortaleciendo su presencia a través de la innovación de productos, servicios digitales y redes de distribución ampliadas. Asia-Pacífico se mantuvo como la región dominante en 2024 con una participación del 71.6%, impulsada por una alta densidad de vehículos de dos ruedas, una fuerte aplicación regulatoria y una creciente adopción de políticas integrales. Europa y América del Norte siguieron, respaldadas por el aumento en el uso de motocicletas y fuertes colaboraciones entre aseguradoras y OEM, reforzando la expansión del mercado regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de seguros para vehículos de dos ruedas alcanzó los USD 111,837.6 millones en 2024 y crecerá a USD 190,725.8 con un CAGR del 6.9% hasta 2032.

- El aumento en la propiedad de vehículos de dos ruedas y las regulaciones de seguros obligatorios impulsan fuertemente la expansión del mercado, con el seguro integral manteniendo una participación del 62.4% en 2024 debido a la mayor demanda de protección.

- La adopción digital, la fijación de precios basada en telemática y las coberturas adicionales personalizables representan tendencias clave que están remodelando la innovación de productos y mejorando el compromiso del cliente.

- Las aseguradoras líderes mejoran su presencia a través de la suscripción basada en IA, un procesamiento de reclamaciones más rápido y sólidas asociaciones con OEM, mejorando la penetración de pólizas en los segmentos de vehículos nuevos y usados.

- Asia-Pacífico dominó con una participación regional del 71.6%, seguida por Europa con un 9.8% y América del Norte con un 7.9%, reflejando fuertes patrones de movilidad y diferentes niveles de madurez en seguros en los mercados globales.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Póliza

El mercado de seguros para vehículos de dos ruedas está liderado por el Seguro Integral, que posee una cuota del 62.4% en 2024, impulsado por el aumento de las tasas de accidentes, la creciente concienciación de los consumidores sobre la protección financiera completa y el crecimiento de las motocicletas de alto valor que requieren una cobertura más amplia. Las pólizas integrales atraen a los clientes con complementos como depreciación cero, asistencia en carretera y protección del motor, fortaleciendo la adopción tanto en mercados urbanos como semiurbanos. El Seguro de Responsabilidad Civil, aunque es obligatorio, representa la cuota de mercado restante, ya que los conductores conscientes del presupuesto prefieren el cumplimiento legal básico; sin embargo, las aseguradoras continúan promoviendo planes integrales a través de características combinadas y promociones digitales.

- Por ejemplo, Tata AIG ofrece su Paquete de Seguro para Vehículos de Dos Ruedas Auto Secure, que combina cobertura de daños propios con responsabilidad civil y cubre ₹15 lakhs por accidente personal para el propietario-conductor.

Por Edad del Vehículo

Los Vehículos Nuevos dominaron el segmento de edad del vehículo con una cuota del 58.7% en 2024, respaldados por requisitos regulatorios que exigen pólizas multianuales para nuevos vehículos de dos ruedas y una mayor preferencia por la cobertura integral durante la compra del vehículo. Las asociaciones entre OEM y aseguradoras y la combinación a nivel de concesionarios influyen fuertemente en las decisiones de compra, asegurando una mayor penetración en la categoría de vehículos nuevos. El segmento de Vehículos Usados, que mantiene el equilibrio de la cuota, crece de manera constante a medida que las herramientas de verificación digital, la evaluación de riesgos basada en telemática y los procesos de renovación simplificados mejoran la confianza y la asequibilidad para los vehículos de dos ruedas previamente poseídos.

- Por ejemplo, Roadzen se asoció con un importante OEM global de vehículos de dos ruedas que atiende a más de 60 millones de vehículos de dos ruedas en India para lanzar asistencia en carretera conectada con IA para nuevos vehículos eléctricos, accesible a través del tablero o la aplicación para un soporte sin interrupciones.

Por Canal de Distribución

Los Agentes/Corredores de Seguros ocuparon la posición dominante con una cuota del 46.3% en 2024, impulsados por fuertes redes offline, orientación personalizada sobre pólizas y mayores tasas de conversión entre los compradores primerizos. Su influencia sigue siendo fuerte en regiones rurales y semiurbanas donde se prefiere la asistencia en persona. Los canales de Respuesta Directa siguen de cerca, respaldados por la rápida expansión de plataformas digitales, la emisión instantánea de pólizas y precios competitivos. Los Bancos y Otros contribuyen con la cuota de segmento restante a medida que crecen las asociaciones de bancaseguros y las plataformas de comercio electrónico, fintech y soluciones de seguros integradas por OEM atraen a clientes más jóvenes y digitalmente activos.

Principales Impulsores del Crecimiento

Aumento de la Propiedad de Vehículos de Dos Ruedas en Regiones Urbanas y Semiurbanas

El rápido crecimiento en las ventas de vehículos de dos ruedas, particularmente en regiones urbanas densamente pobladas y semiurbanas en expansión, impulsa significativamente el mercado de seguros para vehículos de dos ruedas. La creciente asequibilidad, la financiación conveniente y las soluciones de movilidad amigables con la congestión fomentan la adopción de motocicletas y scooters. Las regulaciones de seguros obligatorios apoyan aún más la adopción de pólizas a medida que los nuevos propietarios de vehículos priorizan la cobertura inmediata. El aumento de los repartidores y conductores de la economía gig también amplifica la demanda de planes de protección más amplios. Juntos, estas dinámicas fortalecen la expansión general del mercado y alientan a las aseguradoras a desarrollar ofertas personalizadas para perfiles de conductores diversos.

- Por ejemplo, Honda Activa superó los 35 millones de ventas acumuladas en India para 2025, revolucionando la movilidad urbana en scooters desde 2001 con hitos de 10 millones para 2015 y 20 millones para 2018. Contribuye con más del 50% a las ventas de vehículos de dos ruedas de Honda.

Regulaciones Obligatorias de Seguro de Motor Fortaleciendo la Penetración del Mercado

Las regulaciones gubernamentales que exigen seguro de terceros y promueven la cobertura a largo plazo para vehículos nuevos siguen siendo un catalizador importante para el crecimiento. Las medidas de aplicación, los sistemas de verificación digital y las sanciones para vehículos sin seguro han aumentado la adhesión en todas las regiones. Los impulsos regulatorios hacia políticas de varios años mejoran la estabilidad de renovación y reducen las interrupciones de cobertura. Además, las autoridades fomentan la emisión digital de pólizas, mejorando la accesibilidad y el cumplimiento. A medida que los marcos regulatorios evolucionan para abordar la seguridad vial y el riesgo de accidentes, los aseguradores presencian una demanda sostenida, creando una base resiliente para el crecimiento tanto en pólizas básicas como integrales.

- Por ejemplo, bajo la Ley de Vehículos de Motor (Enmienda) de 2019, los infractores primerizos que conduzcan sin seguro válido enfrentan una multa de ₹2,000 y/o hasta tres meses de prisión, con reincidencias que escalan a ₹4,000 y/o el mismo término de cárcel.

Expansión de la Distribución Digital e Innovación en Insurtech

La rápida adopción de canales digitales, la suscripción basada en IA y la emisión de pólizas en línea sin problemas impulsan un crecimiento sustancial en el Mercado de Seguros para Vehículos de Dos Ruedas. Las plataformas de insurtech simplifican la comparación, personalización y presentación instantánea de reclamaciones, atrayendo a los consumidores conocedores de la tecnología. El análisis de datos, la telemática y la evaluación automatizada de riesgos mejoran la precisión de los precios y aumentan la satisfacción del cliente. Las renovaciones basadas en suscripción, las experiencias móviles y los procesos digitales de KYC aceleran aún más la penetración del mercado. Esta transformación mejora la eficiencia operativa para los aseguradores al tiempo que permite a los clientes acceder a una cobertura más transparente, asequible y personalizada.

Tendencias y Oportunidades Clave

Aumento de la Demanda de Coberturas Adicionales y Productos de Seguro Personalizables

Un cambio creciente hacia soluciones de seguro personalizadas presenta una gran oportunidad para los actores del mercado. Los conductores optan cada vez más por coberturas adicionales como depreciación cero, asistencia en carretera, cobertura por accidentes personales y protección del motor para mejorar la seguridad financiera. Los propietarios de vehículos de dos ruedas premium, los repartidores y los viajeros frecuentes impulsan la demanda de coberturas avanzadas. Los aseguradores responden ofreciendo planes modulares y personalizables adaptados a los hábitos de conducción y tipos de vehículos. Esta tendencia apoya la premiumización del mercado y alienta a los aseguradores a innovar a través de características flexibles, de valor añadido y modelos de suscripción para coberturas adicionales.

- Por ejemplo, HDFC ERGO incluye cobertura opcional por accidentes personales de hasta ₹15 lakhs y coberturas adicionales de depreciación cero en sus planes integrales, con asistencia en carretera de emergencia disponible para reparaciones en cualquier lugar.

Adopción de Telemática que Permite Modelos de Seguro Basados en Uso y Comportamiento

La integración de dispositivos telemáticos y el monitoreo basado en teléfonos inteligentes abren oportunidades significativas para modelos de seguro basados en uso y comportamiento. Los datos de conducción en tiempo real ayudan a los aseguradores a recompensar a los conductores seguros con primas más bajas mientras reducen las pérdidas relacionadas con el riesgo. Las flotas de reparto y los operadores comerciales de vehículos de dos ruedas adoptan cada vez más políticas impulsadas por telemática para optimizar costos y seguridad. A medida que la movilidad conectada crece, los aseguradores pueden implementar precios dinámicos, validación automatizada de reclamaciones y alertas proactivas de riesgo. Esta evolución posiciona a la telemática como una tendencia transformadora que da forma al futuro de las ofertas de seguros para vehículos de dos ruedas.

- Por ejemplo, Zurich Kotak General Insurance utiliza dispositivos telemáticos en sus pólizas de seguro de motocicletas para rastrear datos en tiempo real como la distancia recorrida, la velocidad, los patrones de frenado y los tiempos de conducción. Los datos respaldan primas personalizadas e incentivan hábitos de conducción más seguros entre los asegurados.

Desafíos Clave

Alta Incidencia de Fraude en Reclamaciones y Transparencia de Riesgo Limitada

El Mercado de Seguros para Motocicletas enfrenta desafíos persistentes por reclamaciones fraudulentas, accidentes simulados y costos de reparación manipulados, lo que incrementa las pérdidas de los aseguradores. El acceso limitado a datos verificados de clientes y vehículos complica aún más la evaluación precisa de riesgos. Los pequeños talleres y redes de reparación no organizadas amplifican las inconsistencias en las estimaciones de reclamaciones. Aunque las herramientas digitales y los sistemas de detección de fraudes impulsados por IA ayudan a mitigar los riesgos, persisten brechas en la aplicación. Estos desafíos aumentan las cargas operativas para los aseguradores y contribuyen a primas más altas para los asegurados genuinos.

Baja Penetración de Seguros en Mercados Rurales y Lapsos de Renovación

A pesar de los requisitos regulatorios, la penetración de seguros sigue siendo baja en las regiones rurales debido a la limitada conciencia, preocupaciones de asequibilidad y dependencia de prácticas de transporte informales. Muchos motociclistas permiten que las pólizas caduquen después del primer año, reduciendo la estabilidad del mercado a largo plazo. La falta de alfabetización digital y los canales de distribución limitados dificultan aún más la adopción rural. Los aseguradores luchan por mantener las tasas de renovación sin un alcance específico. La expansión de productos de micro-seguros, procesos digitales simplificados y redes de agentes rurales es esencial para superar esta barrera y desbloquear el potencial de crecimiento no explotado.

Análisis Regional

Asia-Pacífico

Asia-Pacífico lideró el Mercado de Seguros para Motocicletas con una participación del 71.6% en 2024, impulsada por la alta propiedad de motocicletas, la expansión de la movilidad urbana y la fuerte aplicación regulatoria en países como India, China, Indonesia y Vietnam. El auge en los servicios de entrega y el aumento de los ingresos disponibles impulsan aún más la demanda de planes de seguro integrales. Las iniciativas gubernamentales que promueven la adopción de seguros digitales y las pólizas de varios años fortalecen la penetración del mercado. El aumento de asociaciones OEM-aseguradoras a nivel de concesionarios continúa moldeando las preferencias de los clientes. El rápido crecimiento económico de la región y su gran base de viajeros posicionan a Asia-Pacífico como el generador de ingresos principal durante todo el período de pronóstico.

Europa

Europa representó una participación del 9.8% en 2024, respaldada por la creciente adopción de motocicletas para el ocio y el transporte urbano, especialmente en Italia, España, Alemania y Francia. Las fuertes regulaciones de seguridad vial, los estándares más altos de mantenimiento de vehículos y los marcos de seguros bien establecidos contribuyen a una expansión constante del mercado. La región muestra una creciente demanda de pólizas integrales premium, reflejando la popularidad de las motocicletas de alta gama. La digitalización de los servicios de seguros y el surgimiento de modelos de precios basados en telemática mejoran el compromiso del consumidor. El crecimiento se ve aún más alentado por las iniciativas de los aseguradores que promueven productos personalizados adaptados al comportamiento de los viajeros y las tendencias de movilidad en evolución.

América del Norte

América del Norte tuvo una participación del 7,9% en 2024, impulsada por un mercado estable de motocicletas utilizadas para ocio, deportes y turismo de aventura. Estados Unidos domina el panorama regional debido a la fuerte penetración de productos de seguros integrales y una estructura regulatoria madura. La preferencia del consumidor por motocicletas de alto valor respalda la generación de primas más altas. Además, la adopción de seguros digitales, las herramientas mejoradas de evaluación de riesgos y el creciente interés en características de protección adicionales mejoran la aceptación de pólizas. El crecimiento del mercado continúa a medida que las aseguradoras expanden las ofertas basadas en telemática y fortalecen las asociaciones con fabricantes de motocicletas y concesionarios para agilizar el seguro vinculado a la compra.

América Latina

América Latina capturó una participación del 6,3% en 2024, con países como Brasil, Argentina, Colombia y México contribuyendo significativamente a la demanda. La creciente congestión urbana impulsa la adopción de motocicletas como una solución de movilidad rentable, aumentando directamente los requisitos de seguro. Las autoridades regulatorias imponen cada vez más políticas obligatorias de terceros, mejorando la penetración del mercado. Las fluctuaciones económicas influyen en la asequibilidad de las primas, sin embargo, los canales digitales y las ofertas de microseguros están ampliando el acceso. La región también se beneficia del aumento en el uso de servicios de entrega y la mejora de la inclusión financiera. El enfoque mejorado de las aseguradoras en estrategias de distribución localizadas continúa fortaleciendo la presencia del mercado en toda América Latina.

Medio Oriente y África

La región de Medio Oriente y África tuvo una participación del 4,4% en 2024, impulsada por el aumento del uso de motocicletas en África para movilidad esencial y la creciente adopción en centros urbanos de Medio Oriente. Las mejoras graduales en las regulaciones de seguros y la concienciación sobre la seguridad vial apoyan una expansión moderada del mercado. Los desafíos de asequibilidad y la baja concienciación siguen siendo limitaciones, particularmente en áreas rurales. Sin embargo, la distribución digital, la renovación de pólizas basada en móviles y las medidas de cumplimiento lideradas por el gobierno están mejorando la accesibilidad. El crecimiento es apoyado por la expansión del transporte en la economía gig y los esfuerzos de las aseguradoras para introducir planes simplificados y de bajo costo adaptados a los conductores con sensibilidad económica en toda la región.

Segmentaciones del Mercado:

Por Tipo de Póliza

- Seguro de Responsabilidad Civil de Terceros

- Seguro Integral

Por Edad del Vehículo

- Vehículo Nuevo

- Vehículo Usado

Por Canal de Distribución

- Agentes/Corredores de Seguros

- Respuesta Directa

- Bancos

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de seguros para vehículos de dos ruedas está conformado por aseguradoras líderes como STATE FARM MUTUAL AUTOMOBILE INSURANCE, GEICO, ALLSTATE INSURANCE COMPANY, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company y USAA. Los actores del mercado se centran en la diferenciación de productos a través de coberturas adicionales personalizadas, emisión de pólizas digitales y modelos de primas basados en telemática para fortalecer la retención de clientes. Las aseguradoras invierten cada vez más en suscripciones basadas en IA, procesamiento automatizado de reclamaciones y detección de fraudes para mejorar la eficiencia operativa y la precisión del servicio. Las asociaciones estratégicas con OEMs, plataformas fintech y redes de concesionarios expanden significativamente el alcance al cliente, especialmente en mercados emergentes con creciente propiedad de vehículos de dos ruedas. Las empresas también intensifican los esfuerzos para mejorar las tasas de renovación mediante modelos basados en suscripción, programas de recompensas por conducción segura y herramientas de compromiso basadas en dispositivos móviles. A medida que la competencia se intensifica, las aseguradoras priorizan la experiencia del cliente, estrategias de precios competitivos e innovación para capturar cuota de mercado en un panorama de movilidad en rápida evolución.

Análisis de los Principales Actores

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

Desarrollos Recientes

- En marzo de 2025, PhonePe lanzó una nueva oferta de seguros para vehículos específicamente para vehículos de dos y cuatro ruedas, permitiendo a los usuarios comparar pólizas digitalmente y ahorrar hasta ₹4,000 en comparación con los precios de concesionarios.

- En enero de 2025, Sentry Insurance adquirió The General por USD 1.7 mil millones, fortaleciendo su segmento de seguros de motor no estándar que incluye cobertura para vehículos de dos ruedas para conductores de mayor riesgo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de póliza, la antigüedad del vehículo, el canal de distribución y la geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que el aumento de la propiedad de vehículos de dos ruedas fortalezca la demanda de seguros a largo plazo.

- La adopción de seguros digitales se expandirá rápidamente, impulsada por la emisión de pólizas orientadas a dispositivos móviles y el procesamiento automatizado de reclamaciones.

- Los modelos de primas basados en el comportamiento habilitados por telemática ganarán una aceptación más amplia entre aseguradoras y clientes.

- Las coberturas adicionales personalizadas se volverán esenciales a medida que los consumidores busquen soluciones de protección más personalizadas.

- Las asociaciones entre fabricantes de equipos originales (OEM) y aseguradoras se intensificarán, haciendo que los seguros combinados sean una parte estándar de las compras de vehículos nuevos.

- La suscripción y la detección de fraudes impulsadas por IA mejorarán significativamente la precisión de la evaluación de riesgos.

- La penetración en áreas rurales y semiurbanas aumentará a medida que las aseguradoras introduzcan productos de microseguros de bajo costo.

- Las tasas de renovación mejorarán con modelos basados en suscripción y recordatorios digitales que mejoran la retención de clientes.

- Las plataformas de tecnología de seguros (insurtech) moldearán la competencia futura al ofrecer comparaciones sin problemas y opciones de pólizas personalizadas.

- Las iniciativas de sostenibilidad impulsarán a las aseguradoras a desarrollar productos ecológicos alineados con la adopción de vehículos de dos ruedas eléctricos.