Visión General del Mercado

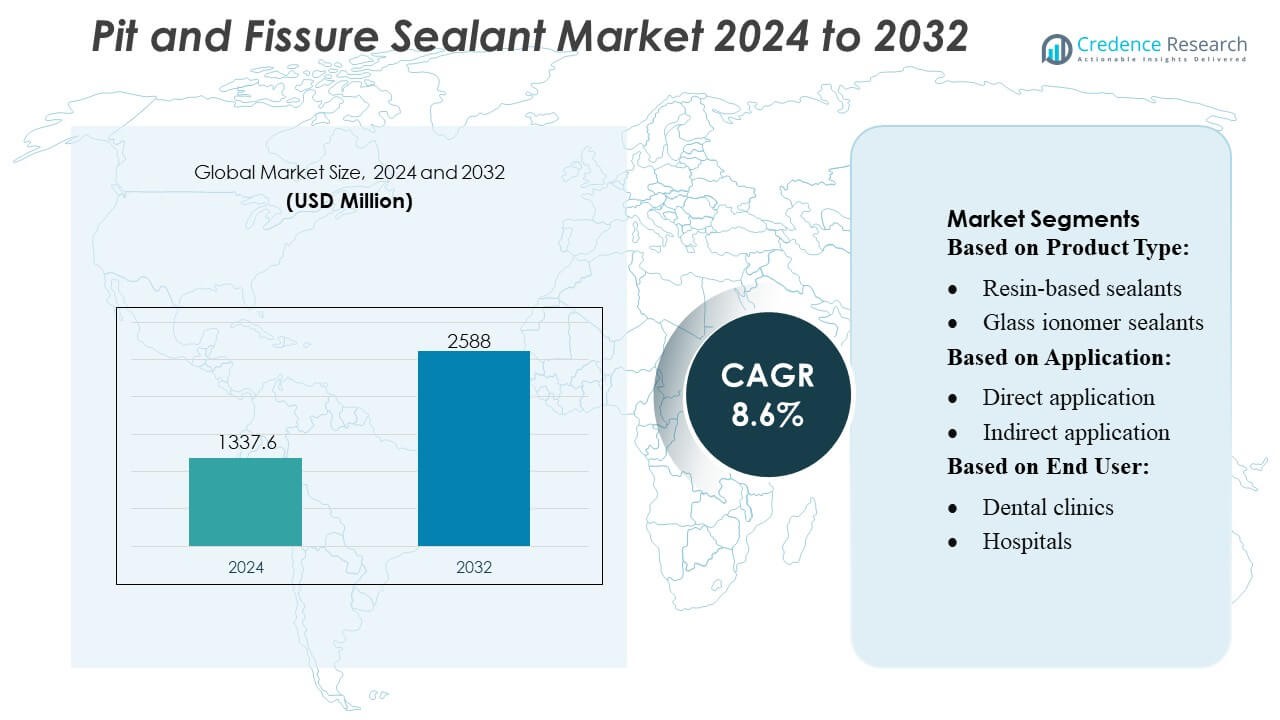

El tamaño del mercado de selladores de fosas y fisuras se valoró en USD 1337.6 millones en 2024 y se anticipa que alcanzará los USD 2588 millones para 2032, con un CAGR del 8.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Selladores de Fosas y Fisuras 2024 |

USD 1337.6 Millones |

| Mercado de Selladores de Fosas y Fisuras, CAGR |

8.6% |

| Tamaño del Mercado de Selladores de Fosas y Fisuras 2032 |

USD 2588 Millones |

El mercado de selladores de fosas y fisuras está respaldado por una mezcla competitiva de fabricantes globales que continúan avanzando en tecnologías de resina, sistemas de liberación de flúor y formulaciones tolerantes a la humedad para fortalecer los resultados de la odontología preventiva. Las empresas líderes se centran en mejorar la retención del producto, mejorar la biocompatibilidad y expandir las redes de distribución para satisfacer la creciente demanda de clínicas dentales y programas de salud pública. La innovación en selladores fotocurados y materiales bioactivos intensifica aún más la competencia a medida que los proveedores apuntan a una mayor durabilidad y una aplicación más fácil junto a la silla. América del Norte lidera el mercado global con una participación exacta del 38%, impulsada por una fuerte adopción de cuidado preventivo, infraestructura dental avanzada e iniciativas de sellado en escuelas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de selladores de fosas y fisuras alcanzó los USD 1337.6 millones en 2024 y se proyecta que llegue a los USD 2588 millones para 2032 con un CAGR del 8.6%, reflejando una fuerte demanda global de soluciones dentales preventivas.

- El crecimiento del mercado está impulsado por el aumento de la prevalencia de caries pediátricas, la creciente adopción de la odontología preventiva y el uso creciente de selladores avanzados a base de resina, que tienen la mayor participación de segmento debido a su alta retención y durabilidad.

- Las tendencias se centran en formulaciones bioactivas, liberadoras de flúor y tolerantes a la humedad que mejoran la remineralización y apoyan la eficiencia clínica, con fabricantes acelerando la I+D para mejorar la fluidez y el rendimiento a largo plazo.

- La intensidad competitiva crece a medida que las empresas fortalecen las redes de distribución, expanden las carteras de productos y promueven resultados basados en evidencia, mientras que las barreras de costo y la limitada conciencia en regiones de bajos ingresos restringen una adopción más amplia.

- América del Norte lidera con un 38% de participación de mercado, respaldada por una sólida infraestructura dental y programas de sellado en escuelas, mientras que Asia-Pacífico muestra un rápido crecimiento impulsado por el aumento de la penetración de clínicas y la expansión de iniciativas de salud oral pública.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los selladores a base de resina ocupan la posición dominante en el mercado de selladores de fosas y fisuras con una participación estimada de más del 45%, impulsados por su fuerte adhesión, retención a largo plazo y adopción clínica generalizada para la odontología preventiva. Su superior resistencia mecánica y adaptabilidad en las superficies dentales fortalecen su preferencia entre los profesionales. Los selladores de ionómero de vidrio ganan tracción en casos sensibles a la humedad debido a su unión química y liberación de flúor, mientras que los selladores de resina modificada con poliácido (compómeros) satisfacen necesidades específicas donde la flexibilidad y la estética son importantes. Los selladores liberadores de flúor se expanden en la odontología pediátrica, y otras formulaciones emergentes apoyan protocolos preventivos especializados.

- Por ejemplo, Huntsman mejoró el rendimiento de los sistemas de resina dental al integrar sus polieteraminas JEFFAMINE®, que ofrecen una densidad de reticulación controlada y logran resistencias a la tracción superiores a 80 MPa en sistemas polimerizados, permitiendo una mayor durabilidad y retención intraoral prolongada.

Por Aplicación

La aplicación directa representa la mayor participación, superando el 60%, respaldada por su eficiencia procedimental, conveniencia en el consultorio y fuerte idoneidad para el cuidado preventivo pediátrico y adulto. Ofrece colocación inmediata, tiempo de tratamiento reducido y rentabilidad, convirtiéndola en la opción principal en la práctica dental rutinaria. La aplicación indirecta sigue siendo relevante para restauraciones preventivas de alta precisión y superficies oclusales complejas, aunque tiene una participación menor debido a los pasos procedimentales adicionales y la participación del laboratorio. El mercado continúa desplazándose hacia selladores directos avanzados fotocurados que mejoran la fluidez, retención y protección de cavidades a largo plazo.

- Por ejemplo, Avery Dennison Corporation mejoró el rendimiento de adhesivos para dispositivos dentales y médicos a través de sus plataformas de adhesivos sensibles a la presión de grado médico (como las series MED 1815 o MED 5740).

Por Usuario Final

Las clínicas dentales dominan el mercado con una participación de más del 55%, impulsadas por un alto flujo de pacientes, chequeos preventivos rutinarios y rápida adopción de materiales avanzados para selladores. Las clínicas se benefician de sistemas de citas flexibles y una fuerte utilización de selladores a base de resina y liberadores de flúor en programas preventivos. Los hospitales mantienen una participación constante debido a su papel en el tratamiento de condiciones dentales complejas, casos pediátricos que requieren sedación o pacientes con necesidades especiales. Otros usuarios finales, incluidos los programas dentales comunitarios y los centros de salud pública, expanden su adopción a medida que los gobiernos intensifican la prevención de caries en la primera infancia y las iniciativas de salud oral en las escuelas.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Caries Pediátricas

El creciente índice de caries dentales entre los niños actúa como un impulsor principal en el mercado de selladores de fosas y fisuras, aumentando la demanda de intervenciones preventivas tempranas. El creciente enfoque en programas de salud oral en las escuelas y campañas nacionales de odontología preventiva fortalece la adopción de selladores a base de resina y liberadores de flúor. Los gobiernos y las asociaciones dentales promueven el sellado rutinario de molares de alto riesgo para reducir los costos futuros de restauración. La tendencia se acelera en regiones en desarrollo donde las tasas de caries no tratadas siguen siendo altas. La creciente conciencia entre los padres y la mayor cobertura de seguros para el cuidado preventivo refuerzan aún más el crecimiento del mercado.

- Por ejemplo, las subsidiarias de RPM demuestran la capacidad de alcanzar resistencias a la compresión de 80 MPa o más y valores de dureza Shore D alrededor de 80 tras el curado completo, validando la capacidad de la empresa para diseñar matrices de resina duraderas y de alta retención relevantes para diversas formulaciones de recubrimientos y adhesivos.

Expansión de la Adopción de la Odontología Mínimamente Invasiva

El cambio hacia la odontología mínimamente invasiva aumenta significativamente la demanda del mercado, ya que los selladores proporcionan una barrera protectora no invasiva contra las caries oclusales sin necesidad de reducir el diente. Los clínicos cada vez más priorizan la eficiencia de retención, la biocompatibilidad y la liberación de flúor para extender la longevidad dental. Las mejoras tecnológicas en resinas fluidas y formulaciones tolerantes a la humedad mejoran los resultados de aplicación. Este impulsor se alinea con las recomendaciones globales que fomentan intervenciones preventivas en lugar de restaurativas. También promueve un uso más amplio de selladores en adultos y adolescentes, no solo en niños, ampliando la base de tratamiento general.

- Por ejemplo, la empresa 3M mejoró los flujos de trabajo mínimamente invasivos a través de su sellador 3M™ Clinpro™, que incorpora una tecnología de color inteligente que cambia de color (se aplica en rosa, cura en blanco) y logra una resistencia al cizallamiento probada en esmalte de aproximadamente 20 a 30 MPa, según el boletín técnico del producto de 3M.

Crecimiento en Clínicas Dentales y Visitas de Cuidado Preventivo

El aumento de la penetración de clínicas dentales y el incremento de visitas anuales de cuidado preventivo contribuyen fuertemente a la expansión del mercado. Los pacientes buscan cada vez más chequeos de rutina impulsados por una mejor conciencia sobre la salud oral, sistemas de citas digitales y una mejor accesibilidad a la atención dental privada. Las clínicas adoptan rápidamente selladores avanzados fotocurables e hidrofílicos que mejoran la eficiencia del flujo de trabajo y el rendimiento de retención. La creciente preferencia por tratamientos preventivos en el consultorio respalda tasas más altas de colocación de selladores. Este impulsor se ve reforzado por promociones dirigidas de los fabricantes y directrices clínicas que enfatizan el sellado periódico de fosas y fisuras vulnerables.

Tendencias y Oportunidades Clave

Adopción de Selladores Liberadores de Flúor y Bioactivos

Una tendencia clave del mercado implica un creciente interés en selladores liberadores de flúor y bioactivos que proporcionan beneficios duales de sellado y remineralización. Estos materiales ganan reconocimiento por su papel en inhibir la desmineralización temprana del esmalte y fortalecer las superficies dentales de alto riesgo. Los fabricantes invierten en químicas avanzadas que ofrecen una liberación sostenida de iones y mejoran la hidrofilicidad para su uso en condiciones comprometidas por la humedad. La tendencia se alinea con la odontología preventiva basada en evidencia y amplía su uso en poblaciones pediátricas. También apoya una adopción más amplia en programas de salud comunitaria que se centran en la prevención a largo plazo de caries.

- Por ejemplo, la documentación de I+D de la empresa Pidilite Industries para ciertos sistemas de polímeros de alto rendimiento informa propiedades típicas del material, como resistencias al cizallamiento por tracción en el rango de 15-20 MPa y valores de absorción de agua controlados por debajo de los puntos de referencia típicos de la industria para aplicaciones específicas, demostrando la estabilidad y capacidades del material relevantes para el desarrollo de formulaciones adhesivas y de selladores especializadas.

Avances Tecnológicos en Materiales de Selladores y Métodos de Aplicación

La innovación en la química de resinas, tecnología de relleno y sistemas de curado configura grandes oportunidades en el mercado. Los selladores más nuevos proporcionan características de flujo mejoradas, mayor resistencia al desgaste y mejor adhesión al esmalte grabado, mejorando la retención a largo plazo. Las tecnologías de fotocurado y los diseños mejorados de aplicadores agilizan el flujo de trabajo en el consultorio y reducen el tiempo de aplicación. Las herramientas digitales de evaluación del riesgo de caries también fomentan una colocación de selladores más específica y oportuna. Esta tendencia crea oportunidades para que los fabricantes se diferencien a través de formulaciones centradas en el rendimiento y un manejo clínico más fácil.

- Por ejemplo, Wacker Chemie AG mejoró el rendimiento de los polímeros a través de sus plataformas de materiales ELASTOSIL® y VINNAPAS®; las calidades de silicona ELASTOSIL® R plus demuestran resistencia a la propagación del desgarro de hasta 30 N/mm y resistencias a la tracción que alcanzan los 9 MPa, mientras que el polímero VINNAPAS®.

Expansión de los Programas de Sellado en Salud Pública y Escuelas

Los gobiernos enfatizan cada vez más el cuidado dental preventivo a través de programas de sellado en escuelas, creando oportunidades significativas para la expansión del mercado. Estas iniciativas priorizan el sellado de molares permanentes en niños de poblaciones desatendidas, reduciendo las cargas restaurativas a largo plazo. Las asociaciones entre agencias de salud pública, ONG y profesionales dentales mejoran la accesibilidad y el apoyo financiero. Esta oportunidad crece en regiones con alta prevalencia de caries no tratadas y presupuestos de odontología preventiva en expansión. El aumento en la adquisición de selladores liberadores de flúor y de ionómero de vidrio rentables fortalece la adopción en programas públicos a gran escala.

Desafíos Clave

Conciencia y Acceso Limitados en Regiones de Bajos Ingresos

Uno de los desafíos clave implica la falta de conciencia sobre la odontología preventiva y el acceso limitado a servicios dentales en regiones de bajos ingresos. Muchas poblaciones priorizan el cuidado curativo en lugar del preventivo debido a restricciones de costos o falta de educación sobre los beneficios a largo plazo. La escasez de profesionales dentales y la limitada penetración de clínicas restringen aún más la adopción de selladores. Los programas de salud pública enfrentan limitaciones de financiamiento, lo que ralentiza la adopción a gran escala. Este desafío sigue creando disparidades regionales en la utilización de selladores y obstaculiza el potencial de crecimiento del mercado en general.

Problemas de Retención de Selladores en Condiciones Comprometidas por Humedad

Lograr una retención óptima sigue siendo un desafío clínico, especialmente en entornos donde el control de la humedad es difícil, como en pacientes pediátricos o no cooperativos. Las formulaciones de ionómero de vidrio y tolerantes a la humedad abordan parte del problema, pero los selladores a base de resina aún requieren un aislamiento estricto para el éxito a largo plazo. La pérdida prematura de selladores conduce a citas adicionales y reduce la eficacia preventiva, desalentando el uso constante entre algunos profesionales. Mejorar la hidrofilicidad, la fluidez y el rendimiento de la adhesión sigue siendo crítico para superar esta limitación y mejorar los resultados clínicos.

Análisis Regional

América del Norte

América del Norte posee la mayor participación con aproximadamente el 38% del mercado de selladores de fosas y fisuras, respaldada por una fuerte adopción de la odontología preventiva, alta penetración del seguro dental y amplia implementación de programas de sellado en escuelas. La región se beneficia de una infraestructura clínica avanzada, adopción temprana de selladores a base de resina y fuerte participación de asociaciones dentales que promueven protocolos preventivos basados en evidencia. El aumento de la conciencia entre los padres, las visitas dentales frecuentes y la amplia integración de selladores liberadores de flúor fortalecen aún más la demanda del mercado. Las iniciativas gubernamentales de salud oral comunitaria financiadas continúan elevando las tasas de colocación de selladores en poblaciones desatendidas, reforzando el liderazgo sostenido de la región.

Europa

Europa representa alrededor del 27% del mercado global, impulsada por sistemas de atención dental bien establecidos, un fuerte enfoque de los profesionales en el tratamiento preventivo y marcos de reembolso favorables en varios países. La región muestra una alta adopción de selladores de ionómero de vidrio y resina en odontología pediátrica, respaldada por estrictas directrices de salud oral emitidas por organismos dentales nacionales. Los programas preventivos financiados públicamente y el mayor énfasis en la reducción de caries en la primera infancia contribuyen a una demanda constante. La creciente preferencia por la odontología mínimamente invasiva y el aumento de la conciencia sobre la preservación del esmalte fortalecen el impulso del mercado en Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico captura aproximadamente el 24% del mercado, impulsada por el rápido crecimiento de las clínicas dentales, el aumento de los ingresos disponibles y la creciente conciencia sobre el cuidado oral preventivo. La alta prevalencia de caries entre los niños en países como India, China y el sudeste asiático impulsa el aumento del uso de selladores, especialmente en campañas de salud oral basadas en escuelas y apoyadas por el gobierno. La adopción de selladores asequibles que liberan flúor y de ionómero de vidrio sigue aumentando en los mercados en desarrollo. El fortalecimiento de la infraestructura sanitaria, la mayor densidad de profesionales dentales en los centros urbanos y la creciente cobertura de seguros dentales privados apoyan aún más la expansión del mercado en la región.

América Latina

América Latina posee cerca del 7% del mercado, influenciada por la creciente implementación de iniciativas de prevención de caries y el aumento del acceso a servicios dentales privados. Países como Brasil, México y Chile lideran la adopción regional debido a la expansión de programas de educación dental y el aumento en la adopción de cuidados preventivos pediátricos. El mercado se beneficia de mejoras graduales en la financiación de la salud pública y campañas de salud oral dirigidas en las escuelas. Sin embargo, las disparidades económicas y la distribución desigual de profesionales dentales continúan limitando la penetración generalizada. La expansión de clínicas dentales urbanas y el aumento de la conciencia entre los padres jóvenes contribuyen al crecimiento incremental del mercado.

Oriente Medio y África

La región de Oriente Medio y África representa alrededor del 4% del mercado global, impulsada por crecientes inversiones en infraestructura de atención dental y una creciente demanda de tratamientos preventivos en los centros urbanos. Los países del Golfo demuestran una adopción más rápida respaldada por un mayor gasto en salud y la expansión de redes dentales privadas. Las iniciativas de salud pública en África fomentan el uso de selladores, aunque los desafíos de accesibilidad y la baja conciencia continúan restringiendo una penetración más amplia. El mercado se beneficia gradualmente de programas de capacitación para profesionales dentales y asociaciones destinadas a mejorar los resultados de salud oral pediátrica en los sectores público y privado.

Segmentaciones del mercado:

Por tipo de producto:

- Selladores a base de resina

- Selladores de ionómero de vidrio

Por aplicación:

- Aplicación directa

- Aplicación indirecta

Por usuario final:

- Clínicas dentales

- Hospitales

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de selladores de fosas y fisuras presenta un paisaje competitivo conformado por fabricantes globales de materiales y productos químicos, incluidos Huntsman, Avery Denison Corporation, RPM International Inc., 3M Company, Pidilite Industries, Wacker Chemie AG, H B Fuller, Henkel AG, Sika AG y Ashland Inc. El mercado de selladores de fosas y fisuras se define por la innovación continua en ciencia de materiales, un creciente énfasis en la odontología preventiva y una fuerte participación de fabricantes globales especializados en consumibles dentales y tecnologías avanzadas de resinas. Las empresas se centran en desarrollar formulaciones de alta retención, tolerantes a la humedad y liberadoras de flúor que apoyen la prevención de caries a largo plazo en diversos grupos de pacientes. La diferenciación de productos gira cada vez más en torno a la biocompatibilidad, características de flujo mejoradas y un mejor rendimiento de unión al esmalte. Los actores del mercado expanden redes de distribución, fortalecen colaboraciones con profesionales dentales e invierten en investigación clínica para validar la eficacia de los productos. La creciente demanda de clínicas dentales, programas escolares e iniciativas de salud pública intensifica la competencia, alentando a los fabricantes a adoptar estrategias orientadas al rendimiento y rentables.

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Sika anunció una inversión estratégica en Giatec Scientific Inc., un líder canadiense en tecnología digital de concreto. Giatec se enfoca en sensores de IA, software y análisis de datos que mejoran la calidad, durabilidad y sostenibilidad del concreto. Con esta asociación, la estrategia digital de Sika se refuerza con la integración de la optimización de mezclas de concreto impulsada por IA con las tecnologías de aditivos de Sika para reducir el uso de materiales, costos y emisiones de CO2.

- En marzo de 2025, H.B. Fuller anunció el lanzamiento de un adhesivo para techos comerciales de grado industrial con tecnología de propulsor en lata única en su tipo. El H.B. Fuller Millennium PG-1 EF ECO 2 es un adhesivo para techos de alto rendimiento que elimina la necesidad de agentes de expansión químicos al usar gases atmosféricos naturalmente presentes.

- En marzo de 2025, VOCO GmbH se está preparando para el lanzamiento de ocho nuevos productos durante el International Dental Show (IDS). Entre este grupo se encuentra GrandioSO Unlimited, un composite universal aplicable en capas de 4 mm de altura y con un sistema de tonos simplificado que cubre los 16 tonos clásicos VITA, enfatizando el compromiso de la empresa con la innovación continua en materiales dentales.

- En febrero de 2025, Power Adhesives lanzó Tecbond 110B-PR, un adhesivo biodegradable de baja viscosidad para sellado de cajas a alta velocidad, ofreciendo ahorros de energía y tiempos de apertura rápidos mientras amplía su gama ecológica junto con el existente Tecbond 214B, proporcionando opciones sostenibles certificadas (ASTM D6400/EN13432) que se descomponen naturalmente para necesidades de embalaje industrial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá con el creciente énfasis global en la odontología preventiva y la gestión temprana de caries.

- La adopción de selladores liberadores de flúor y bioactivos crecerá a medida que los clínicos prioricen los beneficios de remineralización.

- Los programas de salud oral en las escuelas aumentarán las tasas de colocación de selladores, especialmente en regiones en desarrollo.

- Los avances tecnológicos mejorarán la retención de selladores, la tolerancia a la humedad y la durabilidad a largo plazo.

- Las tendencias de odontología mínimamente invasiva impulsarán un mayor uso de selladores a base de resina en el cuidado rutinario.

- Las iniciativas preventivas financiadas por el gobierno fortalecerán la accesibilidad para poblaciones desatendidas.

- Las herramientas digitales de evaluación del riesgo de caries apoyarán una aplicación de selladores más dirigida.

- Las clínicas dentales privadas seguirán impulsando la demanda con una mayor adopción de formulaciones avanzadas fotocuradas.

- Los programas de capacitación para profesionales dentales se expandirán, mejorando la calidad de la aplicación y los resultados.

- Los fabricantes priorizarán materiales sostenibles y biocompatibles para cumplir con las expectativas clínicas y regulatorias en evolución.