Visión General del Mercado

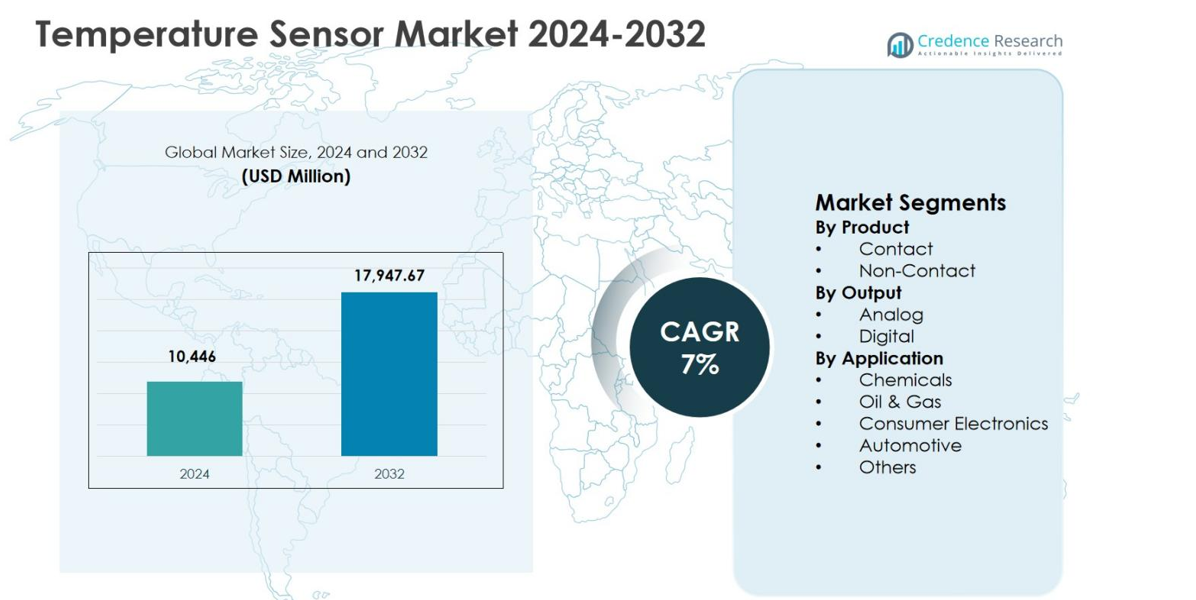

El tamaño del mercado de sensores de temperatura se valoró en USD 10,446 millones en 2024 y se anticipa que alcanzará los USD 17,947.67 millones para 2032, creciendo a una CAGR del 7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sensores de Temperatura 2024 |

USD 10,446 millones |

| Mercado de Sensores de Temperatura, CAGR |

7% |

| Tamaño del Mercado de Sensores de Temperatura 2032 |

USD 17,947.67 millones |

El mercado de sensores de temperatura está liderado por fabricantes globales establecidos como NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., y Maxim Integrated Products, Inc., que impulsan la innovación a través de tecnologías de detección avanzadas y carteras de productos diversificadas. Estas empresas se centran en sensores digitales de alta precisión y sin contacto para aplicaciones en automoción, automatización industrial y electrónica de consumo. Regionalmente, Asia Pacífico dominó el mercado de sensores de temperatura con una participación del 34.9% en 2024, respaldada por la fabricación de electrónica a gran escala, la expansión de la producción automotriz y sólidos ecosistemas de semiconductores. América del Norte siguió con una participación del 31.8%, impulsada por la automatización y la adopción de vehículos eléctricos, mientras que Europa representó el 27.6%, respaldada por la demanda automotriz e industrial.

Perspectivas del Mercado

- El mercado de sensores de temperatura se valoró en USD 10,446 millones en 2024 y se proyecta que alcance los USD 17,947.67 millones para 2032, creciendo a una CAGR del 7% durante el período de pronóstico, respaldado por la creciente adopción en los sectores automotriz, industrial y electrónico.

- El crecimiento del mercado es impulsado principalmente por la electrificación automotriz y la automatización industrial, con el segmento de aplicaciones automotrices manteniendo una participación del 34.6% en 2024, reflejando una alta integración de sensores en la gestión de baterías, electrónica de potencia y sistemas de control térmico.

- Las principales tendencias del mercado incluyen la rápida adopción de soluciones de detección digital, donde los sensores de temperatura digitales representaron el 58.1% de la participación en 2024, impulsados por la integración de IoT, necesidades de monitoreo en tiempo real y la expansión de la manufactura inteligente.

- Las restricciones del mercado incluyen la presión de precios y la comoditización de productos, especialmente en sensores de contacto, a pesar de que los sensores de temperatura de contacto lideraron con una participación del 62.4% en 2024, limitando la expansión de márgenes para los fabricantes.

- Regionalmente, Asia Pacífico lideró con una participación del 34.9% en 2024, seguida por América del Norte con un 31.8% y Europa con un 27.6%, impulsadas por la fabricación de electrónica, la producción automotriz y las iniciativas de modernización industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto:

El mercado de sensores de temperatura, por producto, está dominado por sensores de temperatura de contacto, que representaron un 62.4% de la cuota de mercado en 2024, debido a su alta precisión, fiabilidad y amplia adopción en aplicaciones industriales y automotrices. Los sensores de contacto, como los termopares y RTDs, se utilizan extensamente en entornos duros y de alta temperatura, especialmente en manufactura, productos químicos y operaciones de petróleo y gas. Su rentabilidad, larga vida útil y compatibilidad con sistemas heredados impulsan aún más su adopción. En contraste, los sensores sin contacto están ganando terreno en aplicaciones especializadas, pero actualmente tienen una participación menor.

- Por ejemplo, Thermetrics Corporation despliega termopares de piel de tubo en instalaciones de refinación en todo el mundo para monitorear temperaturas en unidades de coque y reformadores primarios, utilizando metalurgia superior para procesos petroquímicos duros.

Por Salida:

Basado en la salida, los sensores de temperatura digitales mantuvieron la participación dominante de 58.1% en 2024 en el mercado de sensores de temperatura, respaldados por la creciente demanda de monitoreo de temperatura preciso en tiempo real e integración perfecta con sistemas de control digital. Los sensores digitales ofrecen mayor inmunidad al ruido, mejor precisión de señal y facilidad de integración con dispositivos habilitados para IoT y sistemas inteligentes. Estas ventajas los hacen altamente preferidos en electrónica automotriz, dispositivos de consumo y automatización industrial. Los sensores analógicos mantienen una demanda constante en aplicaciones sensibles al costo y heredadas, pero enfrentan un crecimiento más lento debido a capacidades limitadas de procesamiento de datos.

- Por ejemplo, el STS31-DIS de Sensirion ofrece una precisión de ±0.2°C en un rango de 0°C a 90°C en un paquete compacto DFN de 2.5 x 2.5 mm, apoyando aplicaciones de consumo impulsadas por baterías como termostatos inteligentes y dispositivos portátiles con un promedio de corriente de 1.7 µA.

Por Aplicación:

Entre las aplicaciones, el segmento automotriz lideró el mercado de sensores de temperatura con una participación del 34.6% en 2024, impulsado por el aumento de la electrificación de vehículos, regulaciones estrictas de emisiones y la creciente adopción de sistemas avanzados de asistencia al conductor. Los sensores de temperatura son críticos para los sistemas de gestión de baterías, unidades de control del motor, monitoreo de escape y control del clima en la cabina. El aumento de la producción de vehículos eléctricos e híbridos incrementa significativamente el despliegue de sensores por vehículo. La electrónica de consumo y las aplicaciones de petróleo y gas también contribuyen de manera constante; sin embargo, el sector automotriz sigue siendo dominante debido a la producción de alto volumen y la continua integración tecnológica.

Principales Impulsores de Crecimiento

Expansión de la Electrificación Automotriz

El rápido crecimiento de los vehículos eléctricos e híbridos es un motor importante para el mercado de sensores de temperatura. Los vehículos modernos dependen de múltiples sensores de temperatura para monitorear baterías, electrónica de potencia, motores y sistemas de gestión térmica. Las estrictas regulaciones de emisiones y los estándares de seguridad vehicular aumentan aún más el despliegue de sensores tanto en vehículos de combustión interna como eléctricos. Además, la creciente adopción de sistemas avanzados de asistencia al conductor y diagnósticos a bordo incrementa la necesidad de un monitoreo preciso de la temperatura, apoyando una demanda sostenida en los segmentos automotrices de pasajeros y comerciales.

- Por ejemplo, SEMITEC entregó alrededor de 2 millones de sensores de temperatura de agua para sistemas de refrigerante de baterías de vehículos eléctricos, permitiendo la detección de alta sensibilidad de cambios de temperatura del refrigerante para mejorar la seguridad del vehículo y la gestión térmica.

Crecimiento en la Automatización Industrial y Control de Procesos

El aumento de la automatización en los sectores de manufactura, químicos, petróleo y gas, y energía está impulsando significativamente el Mercado de Sensores de Temperatura. Los sensores de temperatura son esenciales para mantener la estabilidad del proceso, la seguridad operativa y la eficiencia energética en entornos automatizados. Las crecientes inversiones en la Industria 4.0 e iniciativas de fábricas inteligentes aceleran la demanda de sensores que permiten el monitoreo continuo y la retroalimentación de datos en tiempo real. El enfoque en reducir el tiempo de inactividad del equipo, mejorar la calidad del producto y cumplir con los requisitos de cumplimiento normativo fortalece aún más el crecimiento del mercado.

- Por ejemplo, Johnson Controls desarrolló sensores de temperatura para sistemas HVAC que optimizan la calefacción y la refrigeración. Estos sensores ayudan a los edificios a reducir el consumo de energía hasta en un 30% mediante un control preciso en instalaciones de alta demanda energética.

Demanda Creciente de Electrónica de Consumo

El sector en expansión de la electrónica de consumo es un motor clave de crecimiento para el Mercado de Sensores de Temperatura. Dispositivos como teléfonos inteligentes, laptops, wearables y productos para el hogar inteligente incorporan cada vez más sensores de temperatura para protección térmica y optimización del rendimiento. La continua miniaturización y mayor funcionalidad de los dispositivos electrónicos han incrementado la integración de sensores por unidad. La creciente demanda de los consumidores por electrónica conectada y de alto rendimiento, particularmente en economías emergentes, sigue apoyando un crecimiento constante en este segmento.

Tendencias y Oportunidades Clave

Integración con IoT y Sistemas de Monitoreo Inteligente

La integración de sensores de temperatura con plataformas IoT y de monitoreo inteligente representa una tendencia y oportunidad importante en el Mercado de Sensores de Temperatura. Los sensores conectados permiten la recolección de datos en tiempo real, el mantenimiento predictivo y la gestión remota de sistemas en aplicaciones industriales, automotrices y de automatización de edificios. Esta capacidad mejora la eficiencia operativa y reduce los costos de mantenimiento. La creciente adopción de infraestructuras inteligentes y procesos industriales digitalizados crea una fuerte demanda de sensores digitales avanzados con conectividad inalámbrica y capacidades de análisis de datos.

- Por ejemplo, Odoo integra sensores de temperatura y vibración IoT en plantas de fabricación de automóviles para monitorear el rendimiento de las máquinas, alertando a los equipos sobre sobrecalentamientos o anomalías para un mantenimiento proactivo que reduce averías y tiempos de inactividad.

Avances en la Detección de Temperatura sin Contacto

Los avances tecnológicos en la detección de temperatura sin contacto están creando nuevas oportunidades en el Mercado de Sensores de Temperatura. Las mejoras en la precisión, velocidad de respuesta y fiabilidad de la detección infrarroja están expandiendo su uso en aplicaciones de salud, electrónica de consumo y seguridad industrial. Los sensores sin contacto permiten la medición de temperatura en entornos peligrosos, en movimiento o estériles donde los sensores de contacto tradicionales no son adecuados. La creciente demanda de soluciones sin contacto y orientadas a la seguridad acelera aún más la adopción de tecnologías avanzadas de detección sin contacto.

- Por ejemplo, el termómetro infrarrojo ES1-N de OMRON ofrece una reproducibilidad de ±0.5°C y un tiempo de respuesta de 0.14 segundos (95%) para mediciones precisas sin contacto de -50 a 500°C. La variante con puntero láser mejora la fiabilidad en aplicaciones dinámicas de consumo como el monitoreo de seguridad.

Desafíos Clave

Problemas de Precisión, Deriva y Calibración

Asegurar la precisión a largo plazo y la estabilidad de la calibración sigue siendo un desafío clave en el Mercado de Sensores de Temperatura. Los sensores que operan en temperaturas extremas, alta vibración o condiciones corrosivas son susceptibles a la deriva del rendimiento con el tiempo. Los requisitos frecuentes de calibración aumentan los costos operativos y la complejidad, particularmente en aplicaciones industriales y automotrices. Las lecturas de temperatura inexactas pueden afectar la seguridad, la eficiencia y el cumplimiento normativo, obligando a los fabricantes a invertir en materiales avanzados y diseños de sensores robustos.

Presión de Precios e Intensidad Competitiva

La presión de precios impulsada por la intensa competencia presenta un desafío significativo para el Mercado de Sensores de Temperatura. La presencia de numerosos proveedores globales y regionales ha aumentado la comoditización de productos, especialmente para tipos de sensores estándar. La sensibilidad al precio entre los usuarios finales limita la expansión del margen, mientras que la rápida evolución tecnológica requiere una inversión continua en investigación y desarrollo. Equilibrar la eficiencia de costos con la innovación y la diferenciación de productos sigue siendo un desafío persistente para los participantes del mercado.

Análisis Regional

Norteamérica

Norteamérica representó un 31.8% de la cuota de mercado en 2024 en el Mercado de Sensores de Temperatura, impulsado por una fuerte demanda de los sectores automotriz, aeroespacial, automatización industrial y salud. La región se beneficia de la adopción temprana de tecnologías de detección avanzadas y la integración generalizada de sistemas de monitoreo habilitados para IoT. Las altas inversiones en la producción de vehículos eléctricos y la manufactura inteligente apoyan aún más el crecimiento del mercado. La presencia de fabricantes líderes de sensores y empresas de semiconductores mejora la innovación y la eficiencia de la cadena de suministro. Los estrictos estándares regulatorios relacionados con la seguridad y la eficiencia energética también fomentan el despliegue continuo de sensores de temperatura en aplicaciones críticas.

Europa

Europa mantuvo una 27.6% de la cuota de mercado en 2024 en el Mercado de Sensores de Temperatura, respaldada por estrictas regulaciones ambientales y fuertes bases automotrices e industriales. Países como Alemania, Francia y el Reino Unido impulsan la demanda a través del uso extensivo de sensores en la fabricación automotriz, sistemas de energía renovable y control de procesos industriales. El enfoque de la región en la electrificación de vehículos, la reducción de emisiones y la automatización de fábricas acelera la adopción de sensores. Además, las robustas actividades de investigación y desarrollo y la presencia de OEMs automotrices establecidos y fabricantes de equipos industriales fortalecen el rendimiento del mercado regional.

Asia Pacífico

Asia Pacífico dominó el Mercado de Sensores de Temperatura con una 34.9% de la cuota de mercado en 2024, liderado por la rápida industrialización, la expansión de la fabricación de electrónica de consumo y el creciente producción automotriz. China, Japón, Corea del Sur e India son contribuyentes clave debido a los centros de fabricación de electrónica a gran escala y la creciente adopción de vehículos eléctricos. Las crecientes inversiones en fábricas inteligentes y el desarrollo de infraestructura impulsan aún más la demanda de sensores. Las capacidades de fabricación rentables y un sólido ecosistema de semiconductores apoyan la producción a gran volumen, haciendo de Asia Pacífico el mercado regional líder para sensores de temperatura.

América Latina

América Latina capturó una cuota de mercado del 3.8% en 2024 en el mercado de sensores de temperatura, impulsada por el creciente actividad industrial y la expansión gradual de los sectores automotriz y de petróleo y gas. Países como Brasil y México están experimentando un aumento en el despliegue de sensores de temperatura en las industrias de manufactura, energía y procesos. Las inversiones en modernización industrial y desarrollo de infraestructura apoyan un crecimiento constante del mercado. Aunque la adopción sigue siendo menor en comparación con las regiones desarrolladas, se espera que el creciente enfoque regulatorio en seguridad y eficiencia fortalezca la demanda de sensores de temperatura en aplicaciones clave.

Oriente Medio y África

Oriente Medio y África representaron una cuota de mercado del 1.9% en 2024 en el mercado de sensores de temperatura, respaldada por la demanda de las industrias de petróleo y gas, energía y procesamiento industrial. Los sensores de temperatura desempeñan un papel crítico en el monitoreo de condiciones operativas extremas en refinerías e instalaciones de generación de energía. Las crecientes inversiones en diversificación industrial y proyectos de infraestructura en los países del Golfo apoyan aún más la adopción. Aunque el tamaño del mercado sigue siendo comparativamente menor, el creciente enfoque en automatización, eficiencia energética y seguridad operativa continúa creando oportunidades de crecimiento en la región.

Segmentaciones del Mercado:

Por Producto

Por Salida

Por Aplicación

- Químicos

- Petróleo y Gas

- Electrónica de Consumo

- Automotriz

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., y Maxim Integrated Products, Inc. forman la estructura competitiva central del mercado de sensores de temperatura. El mercado se caracteriza por una fuerte competencia impulsada por la continua innovación de productos, la expansión del portafolio y las asociaciones estratégicas. Los principales actores se centran en desarrollar sensores de temperatura digitales de alta precisión y sin contacto, adaptados para la electrificación automotriz, la automatización industrial y las aplicaciones de electrónica de consumo. Las inversiones en investigación y desarrollo siguen siendo centrales, particularmente para mejorar la precisión de los sensores, la miniaturización y la compatibilidad con IoT. Las empresas también están fortaleciendo su presencia global a través de expansiones de capacidad y colaboraciones con OEMs para asegurar acuerdos de suministro a largo plazo. Además, la diferenciación competitiva depende cada vez más de la fiabilidad, el cumplimiento de estrictas normas de seguridad y la capacidad de ofrecer soluciones de detección integradas, intensificando la rivalidad entre los actores establecidos y los fabricantes regionales por igual.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Emerson Electric Co.

- Sensirion AG

- Infineon Technologies AG

- Amphenol Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- TE Connectivity Ltd.

- Analog Devices, Inc.

- ON Semiconductor Corporation

- Maxim Integrated Products, Inc.

Desarrollos Recientes

- En octubre de 2025, Industrial Control Solutions (ICS) completó la adquisición de Duro-Sense Corporation, ampliando sus capacidades en soluciones de medición de temperatura y sensores industriales para mejorar el monitoreo de precisión en aplicaciones aeroespaciales e industriales.

- En noviembre de 2025, DwyerOmega adquirió Consistec, un fabricante brasileño de soluciones de monitoreo de temperatura, fortaleciendo su cartera y presencia global en soluciones innovadoras de sensores y control.

- En junio de 2025, Sensirion también introdujo nuevos sensores digitales de humedad y temperatura (SHT40-AD1P-R2 y SHT41-AD1P-R2) para ampliar su cartera de sensores ambientales precisos.

- En julio de 2025, COTEMP Sensing adquirió LPG Industries Inc. para expandir sus soluciones de medición de temperatura de alto rendimiento para la generación de energía.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Salida, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de sensores de temperatura continuará expandiéndose debido a la creciente adopción en la electrificación automotriz y sistemas avanzados de gestión térmica.

- La creciente implementación de la Industria 4.0 y la fabricación inteligente sostendrá la demanda a largo plazo de soluciones precisas de monitoreo de temperatura.

- La integración de sensores de temperatura con plataformas IoT mejorará el monitoreo en tiempo real, el mantenimiento predictivo y la eficiencia operativa.

- La demanda de sensores de temperatura digitales aumentará a medida que las industrias se orienten hacia sistemas de control conectados y basados en datos.

- Las tecnologías de sensores de temperatura sin contacto ganarán una adopción más amplia en aplicaciones industriales críticas para la seguridad y de alta velocidad.

- La innovación en electrónica de consumo impulsará una mayor integración de sensores por dispositivo para apoyar la optimización del rendimiento y la protección térmica.

- Los avances en miniaturización de sensores permitirán un uso más amplio en dispositivos electrónicos compactos y portátiles.

- El énfasis regulatorio en seguridad, emisiones y eficiencia energética reforzará el despliegue de sensores en múltiples industrias.

- Las economías emergentes ofrecerán oportunidades de crecimiento debido a la expansión industrial y el desarrollo de infraestructura.

- La intensidad competitiva fomentará la innovación continua, la optimización de costos y las colaboraciones estratégicas entre los participantes del mercado.