Visión General del Mercado:

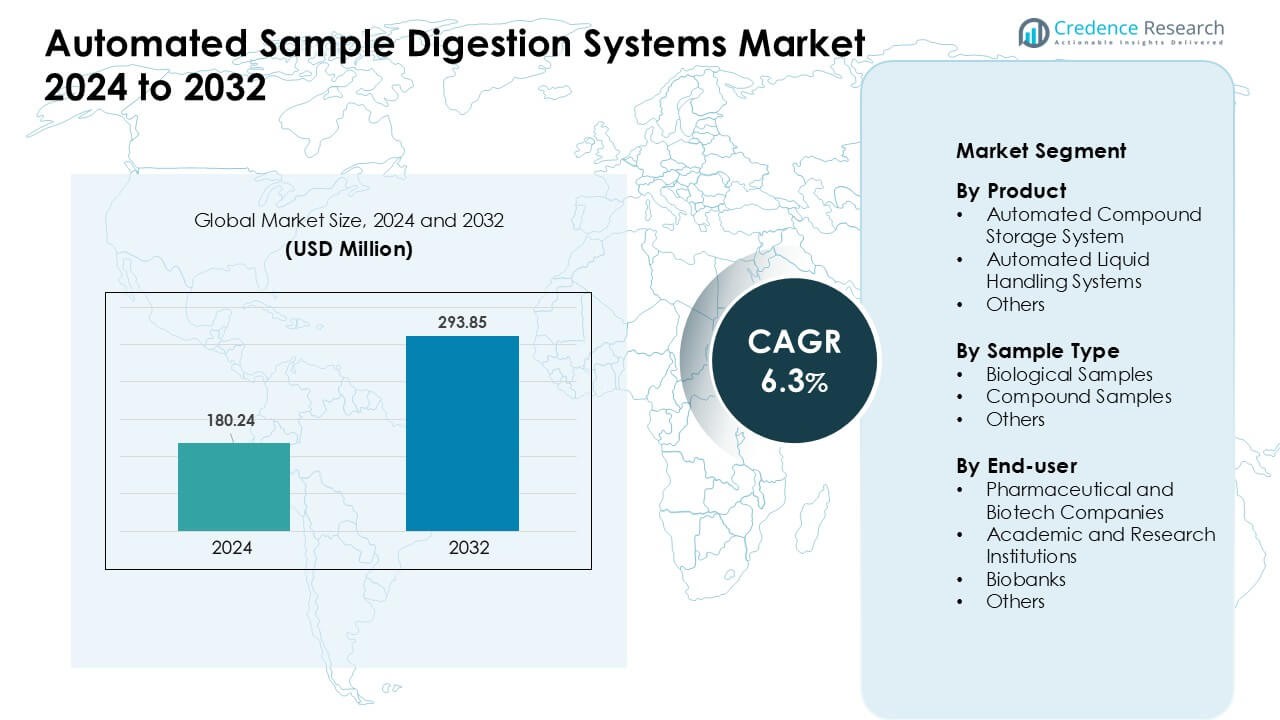

El mercado de Sistemas Automatizados de Digestión de Muestras fue valorado en USD 180.24 millones en 2024 y se anticipa que alcanzará USD 293.85 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas Automatizados de Digestión de Muestras 2024 |

USD 180.24 Millones |

| Mercado de Sistemas Automatizados de Digestión de Muestras, CAGR |

6.3% |

| Tamaño del Mercado de Sistemas Automatizados de Digestión de Muestras 2032 |

USD 293.85 Millones |

América del Norte lideró el mercado de Sistemas Automatizados de Digestión de Muestras en 2024 con aproximadamente un 37% de participación, impulsado por una fuerte adopción en laboratorios farmacéuticos, biotecnológicos y académicos. El mercado está conformado por actores principales como Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments, y Analytik Jena. Estas empresas fortalecen la competitividad a través de plataformas avanzadas de digestión automatizada, características de seguridad mejoradas y una fuerte compatibilidad con flujos de trabajo de espectrometría de masas. Su enfoque en precisión, rendimiento y control basado en software ayuda a expandir la adopción en entornos de investigación de alto rendimiento y pruebas reguladas, apoyando el liderazgo regional continuo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de Sistemas Automatizados de Digestión de Muestras alcanzó un valor de USD 24 millones en 2024 y crecerá a una tasa compuesta anual (CAGR) constante del 6.3% hasta 2032.

- La creciente demanda de flujos de trabajo de alto rendimiento impulsa la adopción, ya que los sistemas de manejo de líquidos representaron aproximadamente el 46% de la participación en 2024.

- Las tendencias de automatización inteligente se expanden a medida que los laboratorios utilizan robótica integrada y plataformas conectadas para mejorar la velocidad y precisión.

- Los actores clave compiten mediante unidades de digestión avanzadas y actualizaciones de software que apoyan el manejo preciso y seguro de muestras.

- América del Norte lideró con aproximadamente un 37% de participación en 2024, mientras que Asia-Pacífico creció rápidamente, y las muestras biológicas dominaron el segmento de tipo de muestra con casi un 52% de participación.

Análisis de Segmentación del Mercado:

Por Producto

Los Sistemas Automatizados de Manejo de Líquidos ocuparon la posición dominante en 2024 con aproximadamente un 46% de participación. Estos sistemas ganaron una fuerte demanda debido a las crecientes necesidades de flujos de trabajo de alto rendimiento y menores tasas de error manual. Los laboratorios en farmacéuticas y biotecnología favorecieron estas plataformas porque apoyan la pipeteo preciso y la preparación consistente de muestras. Los proveedores también añadieron software avanzado y robótica integrada, lo que mejoró la velocidad y precisión. Los sistemas automatizados de almacenamiento de compuestos se expandieron a medida que las empresas aumentaron los tamaños de las bibliotecas químicas, mientras que otros productos crecieron de manera constante pero permanecieron más pequeños porque los usuarios priorizaron el manejo flexible de líquidos para tareas rutinarias de digestión.

- Por ejemplo, Beckman Coulter Life Sciences ofrece la familia Biomek de estaciones de trabajo automatizadas de manejo de líquidos que permiten procesar 96 muestras o más en una sola ejecución, permitiendo a los laboratorios preparar 50 microgramos de proteína de 96 muestras para digestión triptíca en menos de una hora.

Por Tipo de Muestra

Las Muestras Biológicas lideraron este segmento en 2024 con casi un 52% de participación. El crecimiento provino del uso creciente de estudios genómicos, proteómicos y basados en células que requieren pasos de digestión controlada. Los sistemas automatizados ayudaron a los laboratorios a procesar grandes volúmenes con mejor reproducibilidad y resultados más limpios en etapas posteriores. Muchos investigadores adoptaron módulos de digestión cerrados y libres de contaminación para manejar materiales biológicos sensibles. Las muestras compuestas vieron una aceptación constante en programas de cribado químico y farmacéutico, aunque su participación se mantuvo más baja porque los flujos de trabajo biológicos formaron la aplicación central en laboratorios clínicos y de ciencias de la vida.

- Por ejemplo, un estudio reciente de proteómica utilizando un flujo de trabajo completamente automatizado procesó 192 muestras derivadas de células en seis horas, lo que llevó a la identificación de aproximadamente 8,000 grupos de proteínas y 130,000 precursores de péptidos por día cuando se combinó con un espectrómetro de masas de alta sensibilidad.

Por Usuario Final

Las Empresas Farmacéuticas y Biotecnológicas dominaron el segmento de usuario final en 2024 con aproximadamente un 48% de participación. Estas organizaciones confiaron en la digestión automatizada para apoyar el cribado de alto volumen, flujos de trabajo regulados y cronogramas rápidos de descubrimiento de fármacos. La adopción aumentó a medida que las empresas buscaban mayor precisión, reducción de la carga de trabajo manual y mejora de la trazabilidad en entornos controlados por calidad. Las instituciones académicas y de investigación expandieron su uso para la investigación ómica, pero carecieron de la misma escala de rendimiento industrial. Los biobancos también contribuyeron al crecimiento a través del manejo estandarizado de muestras, mientras que otros usuarios mantuvieron participaciones menores debido a necesidades de procesamiento limitadas.

Principales Impulsores del Crecimiento:

Aumento de la Demanda de Procesamiento de Muestras de Alto Rendimiento

La creciente necesidad de flujos de trabajo de alto rendimiento sigue siendo un motor principal para el Mercado de Sistemas de Digestión de Muestras Automatizadas. Los laboratorios de investigación, las empresas biofarmacéuticas y las instalaciones analíticas manejan cargas crecientes de muestras de genómica, proteómica, metabolómica y cribado farmacéutico. La digestión manual ralentiza el análisis posterior y aumenta la variabilidad, por lo que las plataformas automatizadas ayudan a los equipos a mantener una velocidad y precisión de procesamiento consistentes. Muchos usuarios también adoptan la automatización para apoyar cronogramas estrictos en el descubrimiento de fármacos y pruebas reguladas. Un mayor rendimiento reduce los cuellos de botella en las líneas de LC-MS y GC-MS, lo que fortalece la eficiencia operativa. Este cambio continúa a medida que los laboratorios modernos actualizan sistemas heredados a unidades de digestión escalables y confiables que soportan volúmenes de estudio más grandes sin personal adicional.

- Por ejemplo, un flujo de trabajo automatizado de extremo a extremo descrito en la literatura procesó 96 muestras en una sola ejecución para proteómica de abajo hacia arriba, manejando todo el proceso de determinación de concentración de proteínas y digestión antes del análisis LC-MS.

Mayor Enfoque en la Precisión y Reproducibilidad

El creciente enfoque en la reproducibilidad impulsa a más laboratorios hacia la digestión automatizada. Los pasos manuales a menudo crean inconsistencias en la temperatura de digestión, el manejo de reactivos y el tiempo, lo que impacta la calidad final de la medición. Los sistemas automatizados reducen el error humano y mantienen condiciones controladas en cada ciclo. Las empresas farmacéuticas dependen de estas mejoras para flujos de trabajo validados, mientras que los laboratorios académicos los utilizan para mejorar la integridad de los datos. El rendimiento consistente apoya el cumplimiento regulatorio y la estandarización de métodos en sitios globales. A medida que la medicina de precisión, el descubrimiento de biomarcadores y las pruebas controladas por calidad se expanden, la demanda de digestión confiable crece aún más. Este impulso por flujos de trabajo reproducibles y trazables sigue siendo un motor central detrás de la inversión en automatización.

- Por ejemplo, un estudio de 2024 informó sobre un flujo de trabajo de digestión automatizada que logró más del 94% de eficiencia en la digestión y más del 98% de eficiencia en el etiquetado TMT, manteniendo la reproducibilidad intra e inter-lote (es decir, consistencia a través de ejecuciones) en niveles altos.

Expansión de la Adopción en Flujos de Trabajo Regulados e Industriales

La expansión de la adopción en industrias reguladas impulsa el crecimiento del mercado. Los laboratorios farmacéuticos, biotecnológicos, de pruebas ambientales y de seguridad alimentaria deben cumplir con estrictos requisitos de documentación y calidad. La digestión automatizada respalda los registros electrónicos, el seguimiento de lotes y los protocolos validados que ayudan a los equipos a cumplir con los estándares de cumplimiento. Muchas organizaciones también buscan reducir la carga de trabajo manual y disminuir la exposición de los operadores a reactivos peligrosos. Los módulos automatizados ayudan a mantener la seguridad mientras mejoran el rendimiento y el control de costos. A medida que más industrias se trasladan a marcos digitales de QA/QC, la digestión automatizada se convierte en un elemento central para las pruebas de rutina. Esta tendencia se fortalece a medida que las agencias regulatorias enfatizan los flujos de trabajo listos para auditorías y el rendimiento analítico consistente en grandes redes.

Tendencias y Oportunidades Clave:

Mayor Integración con Robótica y Sistemas de Laboratorio Inteligentes

La integración con la robótica y las plataformas digitales de laboratorio ha surgido como una tendencia clave. Los laboratorios conectan cada vez más las unidades de digestión automatizada con brazos robóticos, herramientas de seguimiento de muestras y sistemas de flujo de trabajo en la nube. Esta configuración permite la automatización de extremo a extremo desde la recepción de muestras hasta la salida analítica, mejorando tanto la velocidad como la fiabilidad. El creciente uso de la programación habilitada por IA y el mantenimiento predictivo también mejora el tiempo de actividad. Estas mejoras ayudan a los grandes centros de investigación a optimizar operaciones y reducir el tiempo de respuesta. Los proveedores continúan agregando funciones inteligentes, como calibración automatizada, monitoreo en tiempo real y flujos de trabajo adaptativos, que fortalecen la utilidad del sistema en entornos analíticos complejos.

- Por ejemplo, un flujo de trabajo de preparación de muestras completamente automatizado en el robot Opentrons OT-2 procesó 192 muestras en paralelo en aproximadamente 6 horas, cubriendo extracción de proteínas, digestión, limpieza y carga directa en Evotips produciendo muestras listas para LC-MS/MS sin intervención manual.

Crecimiento en Aplicaciones de Multi-Omics e Investigación Avanzada

Otra tendencia importante proviene de la rápida expansión de la investigación multi-omics. Los estudios de genómica, proteómica, metabolómica, lipidómica y molecular ambiental dependen de pasos de digestión consistentes antes del análisis. La digestión automatizada apoya una extracción más limpia, menor riesgo de contaminación y mejor compatibilidad con los sistemas de espectrometría de masas. La financiación para programas de investigación avanzada en biotecnología, agricultura y medicina personalizada también impulsa la demanda. Esto crea oportunidades para que los fabricantes ofrezcan sistemas flexibles que manejen diversos tipos de muestras, desde tejidos y células hasta compuestos químicos. Los estudios interdisciplinarios en crecimiento continúan ampliando el alcance de la aplicación y fomentan la adopción de plataformas de digestión modulares y adaptables.

- Por ejemplo, un método unificado de preparación de muestras automatizado demostró una recuperación efectiva de lípidos, metabolitos y proteínas de la misma muestra biológica, haciéndolo adecuado para metabolómica, lipidómica y proteómica no dirigida en una sola ejecución.

Desafíos Clave:

Alta Inversión Inicial y Costos Operativos

El alto costo inicial sigue siendo un desafío clave para una adopción más amplia. Muchos laboratorios, especialmente los académicos y pequeños centros de investigación, enfrentan restricciones presupuestarias y dudan en invertir en plataformas avanzadas de digestión. Las unidades automatizadas requieren componentes especializados, software de integración y operadores capacitados, lo que aumenta tanto los gastos de capital como los operativos. Los contratos de mantenimiento, consumibles y ciclos de calibración añaden costos recurrentes que las instalaciones más pequeñas luchan por sostener. Estas barreras financieras ralentizan la adopción en regiones sensibles al precio. Los proveedores intentan aliviar este problema ofreciendo modelos de arrendamiento y sistemas escalables, pero la asequibilidad sigue siendo un factor limitante para la penetración amplia en el mercado.

Complejidad del Flujo de Trabajo y Barreras de Integración

La complejidad del flujo de trabajo crea otro desafío, ya que muchos laboratorios luchan por integrar sistemas de digestión automatizada con instrumentos y software existentes. Las configuraciones antiguas de LC-MS y GC-MS pueden requerir enlaces personalizados o infraestructura actualizada, lo que retrasa la instalación. Los usuarios también necesitan capacitación para gestionar la calibración, la configuración de métodos y la resolución de problemas. Los entornos de TI inconsistentes en los laboratorios pueden limitar la conectividad entre las unidades de digestión, las plataformas LIMS y los manipuladores robóticos. Estos problemas de integración aumentan el tiempo de implementación y reducen la eficiencia operativa en las etapas iniciales. A medida que los laboratorios se modernizan y los proveedores amplían las características de compatibilidad, estos desafíos se aliviarán, pero continúan ralentizando la adopción en configuraciones tradicionales hoy en día.

Análisis Regional:

América del Norte

América del Norte ocupó la posición de liderazgo en el Mercado de Sistemas Automatizados de Digestión de Muestras en 2024 con aproximadamente un 37% de participación. El crecimiento provino de una fuerte adopción en laboratorios farmacéuticos, biotecnológicos y académicos que dependen de flujos de trabajo automatizados para apoyar la investigación de alto rendimiento. La región se beneficia de redes avanzadas de espectrometría de masas, sólidos marcos regulatorios y alta inversión en programas de medicina de precisión. Las principales empresas también expanden las redes locales de distribución y servicio, lo que mejora la adopción. El aumento de la financiación para genómica, diagnóstico clínico y pruebas ambientales continúa fortaleciendo el mercado regional, mientras que las instituciones de investigación de EE. UU. impulsan actualizaciones constantes de plataformas de digestión manual a automatizada.

Europa

Europa representó casi un 29% de participación en 2024, respaldada por una sólida infraestructura de investigación y centros de fabricación farmacéutica bien establecidos. Países como Alemania, el Reino Unido y Francia muestran una alta adopción debido a estrictos estándares de calidad y demanda de flujos de trabajo analíticos reproducibles. Las inversiones en programas de multi-ómica y pruebas ambientales también impulsan la adopción de la digestión automatizada en los laboratorios públicos. La región se beneficia de colaboraciones académicas activas y una fuerte alineación regulatoria que promueve la validación de métodos y la automatización. El creciente interés en laboratorios habilitados para robótica continúa expandiendo el uso, aunque las restricciones presupuestarias en instituciones más pequeñas moderan el crecimiento general.

Asia-Pacífico

Asia-Pacífico capturó aproximadamente un 25% de participación en 2024, impulsada por la rápida expansión de instalaciones de investigación biotecnológica, farmacéutica y académica. China, Japón, Corea del Sur e India adoptan cada vez más la digestión automatizada para apoyar el aumento de volúmenes de muestras en genómica, descubrimiento de fármacos y pruebas de alimentos. La financiación gubernamental para centros de investigación avanzados fortalece la demanda, mientras que el creciente manufactura local mejora la asequibilidad. Muchos laboratorios actualizan los flujos de trabajo para igualar los estándares de calidad globales, lo que aumenta la dependencia de los sistemas automatizados. El fuerte impulso de la región hacia laboratorios digitales y pruebas de alto rendimiento continúa acelerando la adopción, convirtiendo a Asia-Pacífico en uno de los mercados de más rápido crecimiento.

América Latina

América Latina mantuvo cerca del 5% de participación en 2024, con un crecimiento liderado por Brasil, México y Argentina. Los laboratorios regionales adoptan cada vez más la digestión automatizada para mejorar la precisión y reducir la carga de trabajo manual en pruebas farmacéuticas, seguridad alimentaria y monitoreo ambiental. La expansión de programas de investigación clínica también apoya la adopción en instituciones privadas y públicas. Sin embargo, los presupuestos limitados y las tasas de modernización más lentas limitan el crecimiento en comparación con regiones maduras. El acceso mejorado a marcas internacionales y el aumento de la inversión en automatización de laboratorios ayudan a fortalecer la demanda, mientras que las asociaciones con universidades y centros de investigación apoyan la integración gradual de sistemas de digestión avanzados.

Oriente Medio y África

La región de Oriente Medio y África representó aproximadamente el 4% de participación en 2024. El crecimiento fue apoyado por la expansión de la infraestructura de salud e investigación en los EAU, Arabia Saudita y Sudáfrica. Los sistemas de digestión automatizada ganaron tracción a medida que los laboratorios modernizaron los flujos de trabajo en diagnósticos clínicos, pruebas ambientales y análisis petroquímico. Las iniciativas gubernamentales para fortalecer las capacidades biotecnológicas fomentaron aún más la adopción. A pesar de estos avances, los altos costos de los sistemas y la limitada experiencia técnica siguen siendo barreras en varios países. La inversión continua en centros de investigación especializados y el aumento de redes de laboratorios enfocadas en la calidad continúan apoyando una expansión del mercado constante y a largo plazo.

Segmentaciones del Mercado:

Por Producto

- Sistema de Almacenamiento Compuesto Automatizado

- Sistemas de Manejo de Líquidos Automatizados

- Otros

Por Tipo de Muestra

- Muestras Biológicas

- Muestras Compuestas

- Otros

Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- Instituciones Académicas y de Investigación

- Biobancos

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El Mercado de Sistemas de Digestión de Muestras Automatizadas presenta una fuerte competencia liderada por empresas enfocadas en precisión, rendimiento y automatización de flujos de trabajo. Actores clave como Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments y Analytik Jena impulsan el crecimiento a través de plataformas de digestión avanzadas que mejoran la precisión y reducen el manejo manual. Muchos proveedores amplían sus carteras con sistemas de digestión automatizados basados en microondas, bloques y totalmente integrados para soportar diversos tipos de muestras. Las empresas también fortalecen su posición ofreciendo control impulsado por software, características de seguridad mejoradas y compatibilidad perfecta con flujos de trabajo de espectrometría de masas. Movimientos estratégicos como actualizaciones de productos, expansión regional y asociaciones con laboratorios analíticos ayudan a las empresas a aumentar su alcance global. El creciente enfoque en la reproducibilidad y el soporte de flujos de trabajo regulados continúa empujando a los fabricantes hacia el desarrollo de soluciones escalables y de alto rendimiento que satisfagan las demandas de los laboratorios en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Aurora

- PerkinElmer

- Milestone Srl

- CEM Corporation

- SEAL Analytical

- Anton Paar

- SCP SCIENCE

- HORIBA

- Berghof Products + Instruments

- Analytik Jena

Desarrollos Recientes:

- En agosto de 2025, SCP SCIENCE (Analytichem) – SCP SCIENCE comenzó a cambiar su marca bajo el nombre de AnalytiChem, con productos de digestión como los sistemas de bloque caliente DigiPREP y el sistema de digestión SNRG Block ahora lanzados bajo una única identidad global Analytikhem, apoyando flujos de trabajo de digestión de muestras automatizados y de alto rendimiento.

- En junio de 2025, Analytik Jena – Analytik Jena introdujo la solución de preparación de muestras ICprep para análisis de AOX, AOF, EOF, TF, TOF y halógenos; en su versión automática, el sistema permite la digestión automatizada y la recolección de fracciones para hasta 100 muestras en una sola secuencia, adaptado para acoplarse con los analizadores elementales multi EA 5X00 y multi X 2500.

- En marzo de 2025, en Pittcon 2025, PerkinElmer lanzó el sistema QSight 500 LC/MS/MS y destacó el microscopio Spotlight Aurora FTIR para la caracterización de materiales. Aunque estos no son estrictamente sistemas de digestión, el énfasis en flujos de trabajo de alto rendimiento y la reducción de la carga de preparación de muestras refleja la tendencia más amplia hacia flujos de trabajo de laboratorio integrados y automatizados.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tipo de Muestra, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura:

- La adopción aumentará a medida que los laboratorios se desplacen hacia flujos de trabajo de preparación de muestras totalmente automatizados e integrados.

- La demanda aumentará en aplicaciones de genómica, proteómica y multi-ómica que requieren una calidad de digestión consistente.

- Los proveedores ampliarán características inteligentes como el monitoreo en tiempo real, la programación de automatización y el mantenimiento predictivo.

- La integración con plataformas robóticas y de laboratorio digital fortalecerá la automatización de flujos de trabajo de extremo a extremo.

- Más empresas farmacéuticas y biotecnológicas estandarizarán la digestión automatizada dentro de entornos de prueba regulados.

- Las instituciones académicas y de investigación acelerarán las actualizaciones para apoyar estudios a gran escala e investigaciones basadas en datos.

- El creciente enfoque en la reproducibilidad impulsará a los fabricantes a desarrollar sistemas más precisos y libres de contaminación.

- La expansión regional en Asia-Pacífico y el Medio Oriente apoyará nuevas oportunidades de crecimiento.

- Los sistemas rentables y modulares ganarán tracción entre los laboratorios de tamaño medio.

- Las tendencias de sostenibilidad fomentarán la adopción de tecnologías de digestión eficientes en energía y de bajo reactivo.