Visión General del Mercado Global de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO)

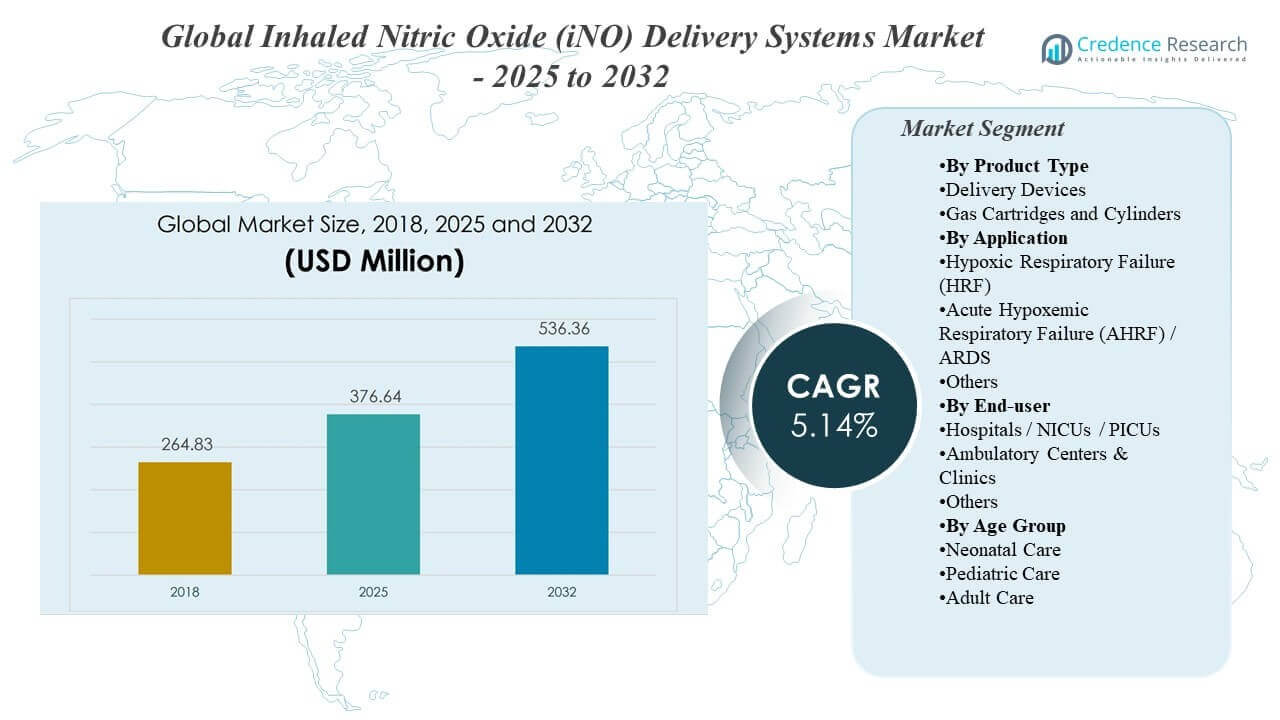

El Mercado Global de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO) fue valorado en USD 264.83 millones en 2018, alcanzó USD 376.64 millones en 2025 y se proyecta que crezca a USD 536.36 millones para 2032, expandiéndose a una CAGR del 5.14% durante 2025–2032. El uso en cuidados críticos hospitalarios sigue siendo el ancla de demanda más fuerte porque la terapia de óxido nítrico inhalado se inicia, titula y monitorea típicamente en entornos controlados de UCI y UCIN que requieren hardware de entrega compatible, equipos respiratorios capacitados y monitoreo continuo de gases. El impulso del crecimiento también se ve respaldado por el aumento de la utilización fuera de las vías exclusivamente neonatales a medida que los protocolos de cuidados intensivos, la portabilidad de los dispositivos y la integración del flujo de trabajo mejoran en más sitios.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO) 2025 |

USD 376.64 millones |

| Mercado de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO), CAGR |

5.14% |

| Tamaño del Mercado de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO) 2032 |

USD 536.36 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda de USD 376.64 millones (2025) a USD 536.36 millones (2032), reflejando una CAGR del 5.14% (2025–2032).

- El cuidado pediátrico representó la mayor demanda por grupo de edad con un 74.3% de participación en 2025, reflejando la fuerte dependencia clínica de la terapia de iNO en las vías respiratorias neonatales y pediátricas.

- Los hospitales / UCIN / UCIP representaron la mayor participación de usuarios finales con un 78.9% en 2025, respaldados por los requisitos de monitoreo y los flujos de trabajo de administración integrados en ventiladores.

- La insuficiencia respiratoria hipóxica (HRF) lideró la demanda de aplicaciones con un 47.1% de participación en 2025, reforzada por protocolos de atención establecidos y prácticas de reducción de dosis en entornos agudos.

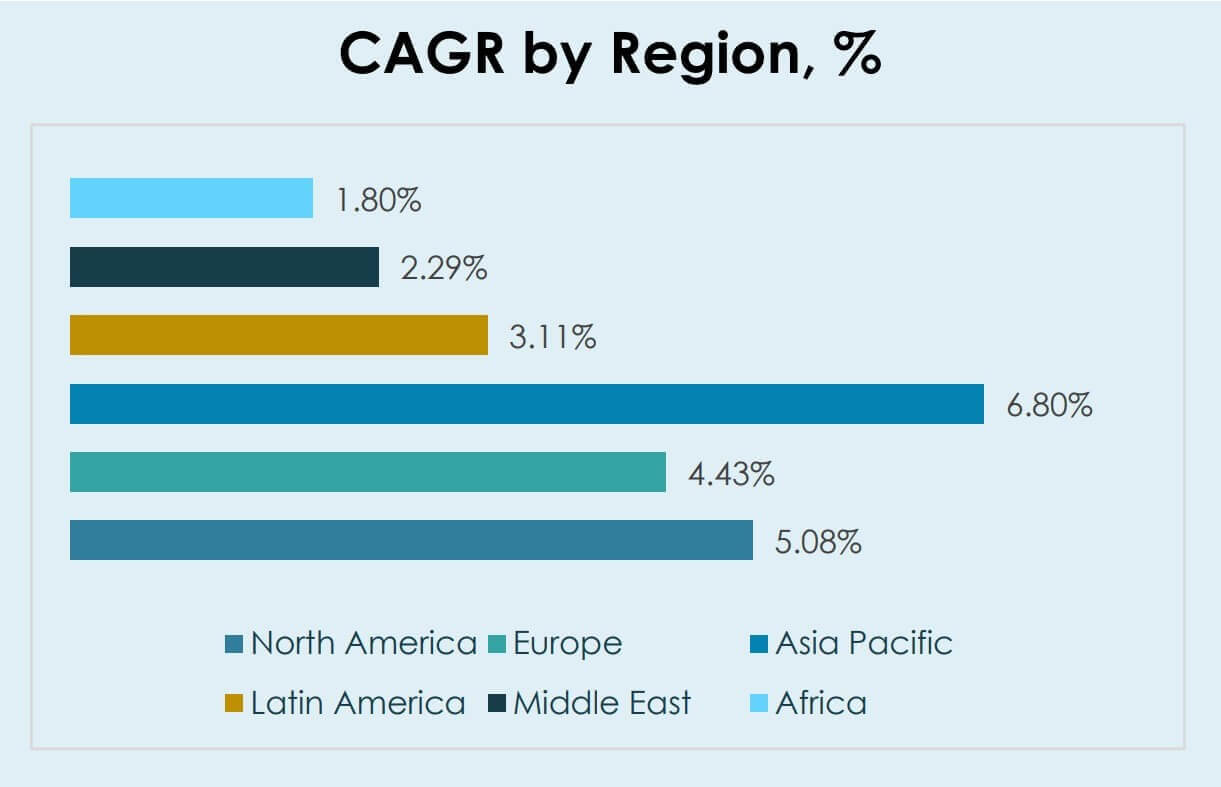

- Asia Pacífico se posiciona como la región de más rápido crecimiento con una CAGR del 6.80% (2025–2032), superando a América del Norte (5.08%) y Europa (4.43%) en el mismo período.

Análisis de Segmento

La demanda de soluciones del Mercado Global de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO) sigue concentrada en entornos de cuidados respiratorios de alta agudeza donde el control continuo de la dosificación, el monitoreo de gases y la compatibilidad con ventiladores son esenciales. Las vías clínicas en la insuficiencia respiratoria neonatal y pediátrica mantienen el uso estructuralmente respaldado, y las decisiones de adquisición a menudo priorizan los bloqueos de seguridad, la fiabilidad en la entrega de dosis y la facilidad de integración en los circuitos respiratorios existentes. El uso recurrente de consumibles y las necesidades de servicio también influyen en las consideraciones del costo total de propiedad, particularmente para los centros de alto volumen.

Las preferencias de configuración de productos a menudo reflejan un equilibrio entre la familiaridad con el flujo de trabajo instalado y los requisitos de eficiencia operativa. Las instalaciones con protocolos establecidos en UCI y UCIN tienden a valorar los enfoques de entrega estandarizados que reducen el tiempo de configuración y simplifican la capacitación del personal. La adopción de diseños de entrega mejorados también está vinculada a las necesidades de portabilidad, la carga de mantenimiento y la capacidad de apoyar una dosificación consistente en diferentes modos de ventilación y perfiles de pacientes.

Por Perspectivas de Tipo de Producto

Los cartuchos y cilindros de gas ocuparon la posición de liderazgo en 2025 debido a los flujos de trabajo heredados generalizados que dependen del suministro de gas estandarizado y los procedimientos de manejo familiar en entornos de UCI. Los formatos de suministro de gas apoyan patrones de compra recurrentes porque los requisitos de configuración y reposición de la terapia crean una demanda constante en centros de alto volumen. Las prioridades de control de infecciones y estandarización también fomentan el uso de consumibles compatibles que se alinean con los circuitos respiratorios establecidos. Los dispositivos de entrega se benefician de la innovación continua vinculada a la simplificación del flujo de trabajo y la portabilidad, especialmente para los sitios que buscan una implementación más fácil y una integración de monitoreo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Aplicación

La Insuficiencia Respiratoria Hipóxica (IRH) representó la mayor participación de 47.1% en 2025. Las vías de IRH en el cuidado neonatal y pediátrico apoyan la utilización sostenida porque la iniciación y titulación de la terapia están estrechamente protocolizadas y monitoreadas en entornos de UCIN. La gestión de IRH a menudo implica observación continua y un destete estructurado, lo que aumenta la utilización del sistema de entrega por caso. La demanda de Insuficiencia Respiratoria Aguda Hipoxémica (IRAH) / SDRA está respaldada por cargas de casos de cuidados críticos más amplias y la evaluación del uso de iNO en la gestión de hipoxemia severa donde el monitoreo y el control de la dosificación siguen siendo centrales.

Por Perspectivas de Usuario Final

Los hospitales / UCIN / UCIP representaron la mayor participación de 78.9% en 2025. Los entornos hospitalarios siguen siendo dominantes porque la terapia con iNO requiere integración con ventiladores, monitoreo en tiempo real y capacidad de escalada rápida que se alinea con la infraestructura y el personal de la UCI. La concentración de casos neonatales y pediátricos elegibles en UCIN y UCIP también aumenta la intensidad de utilización en entornos hospitalarios. Los Centros Ambulatorios y Clínicas siguen siendo más pequeños pero continúan ganando relevancia donde los flujos de trabajo de entrega simplificados y la descentralización del cuidado expanden los entornos viables para la iniciación y monitoreo de la terapia.

Por Perspectivas de Grupo de Edad

El cuidado pediátrico representó la mayor participación de 74.3% en 2025. Las vías pediátricas y neonatales continúan anclando la demanda porque el valor clínico está bien establecido en flujos de trabajo específicos de manejo de insuficiencia respiratoria e hipertensión pulmonar que están estrechamente monitoreados. Los entornos de cuidado pediátrico de alta agudeza apoyan la adherencia a los requisitos de dosificación, monitoreo y seguridad que dan forma a la selección de dispositivos y ciclos de reemplazo. El crecimiento del cuidado de adultos está influenciado por las dinámicas de adopción de cuidados críticos y la expansión de protocolos de manejo de insuficiencia respiratoria severa que requieren una entrega de dosis consistente y compatibilidad con el equipo respiratorio de la UCI.

Impulsores del Mercado de Sistemas de Entrega de Óxido Nítrico Inhalado

Expansión de la capacidad de cuidado respiratorio en UCIN/UCIP y uso de terapia protocolizada

El aumento en la capacidad de atención crítica neonatal y pediátrica incrementa el número de sitios capaces de administrar y monitorear la terapia con iNO. Los caminos clínicos para la hipoxemia severa y condiciones relacionadas a menudo requieren dosificación controlada y monitoreo continuo, apoyando el uso constante de los sistemas de administración. Los protocolos estandarizados fomentan flujos de trabajo repetibles que aumentan el uso del dispositivo por episodio de paciente elegible. La adquisición también favorece sistemas que reducen errores de configuración y apoyan un rendimiento de dosificación consistente en diferentes configuraciones de ventiladores.

- Por ejemplo, el INOmax EVOLVE DS de Mallinckrodt combina el sistema de administración principal, el sistema de monitoreo, 2 compartimentos para cilindros, un mezclador electrónico y sistemas de respaldo en un solo recinto, mientras que cada mini cilindro de 0.4 L pesa 1.43 lb, contiene 4,880 ppm de INOmax y está lleno a 3,000 psig, apoyando la configuración estandarizada y la dosificación controlada en flujos de trabajo de cuidados críticos neonatales.

Reemplazo de la base instalada y modernización del flujo de trabajo en hospitales

Los hospitales mantienen flotas mixtas de equipos respiratorios y a menudo buscan la modernización para mejorar las características de seguridad, la integración del monitoreo y la fiabilidad operativa. Los ciclos de reemplazo están determinados por la economía del ciclo de vida, el soporte de servicio y la necesidad de mantener el tiempo de actividad en unidades de alta agudeza. La estandarización a través de habitaciones de UCI y redes de múltiples sitios también aumenta la demanda de plataformas de entrega consistentes que simplifican la capacitación y reducen la variabilidad. Las características modernas de entrega pueden reducir la carga del clínico y mejorar la consistencia entre los equipos de atención.

- Por ejemplo, el GENOSYL DS de VERO Biotech utiliza una consola de 16.0 lb y un casete de un solo uso de 1.0 lb, admite configuraciones de dosis de 1 a 80 ppm y está configurado con dos consolas de entrega completamente redundantes, características que apoyan directamente la portabilidad, la estandarización del sistema y el tiempo de actividad en entornos de alta agudeza.

Demanda recurrente de consumibles, cartuchos y continuidad de la cadena de suministro

Los componentes consumibles y de suministro se requieren repetidamente para la configuración de la terapia, la administración continua y el mantenimiento de flujos de trabajo consistentes. Los centros de alto volumen generan patrones de compra recurrentes que apoyan flujos de ingresos estables en las categorías de gas y accesorios. La fiabilidad del suministro se convierte en un factor clave de decisión porque cualquier interrupción puede alterar los protocolos de UCI y la gestión del paciente. Como resultado, la selección de proveedores a menudo enfatiza la disponibilidad, la respuesta de soporte y la compatibilidad con los circuitos respiratorios existentes.

Casos de uso más amplios de cuidados críticos y adopción liderada por el monitoreo en el cuidado de la hipoxemia severa

Los equipos de cuidados críticos continúan evaluando la administración de iNO en el manejo de la hipoxemia severa donde se requiere una respuesta rápida y un monitoreo continuo. La adopción se apoya en capacidades de monitoreo mejoradas, bloqueos de seguridad e integración de flujos de trabajo que reducen la variabilidad en la entrega de dosis. A medida que las cargas de casos respiratorios severos permanecen estructuralmente presentes en los hospitales, la demanda de sistemas de entrega confiables sigue siendo apoyada en muchas regiones. La familiaridad clínica y las inversiones en capacitación del personal también ayudan a mantener la utilización donde los protocolos están establecidos.

Desafíos del Mercado de Sistemas de Administración de Óxido Nítrico Inhalado

La sensibilidad al costo y las restricciones de adquisición siguen siendo un factor limitante, particularmente en regiones donde los presupuestos de UCI son ajustados y la adopción de la terapia depende del reembolso y los ciclos de financiamiento hospitalario. Los sistemas de administración deben competir por los presupuestos de capital junto con ventiladores, sistemas de monitoreo y otros equipos respiratorios, lo que puede alargar los tiempos de compra y retrasar las actualizaciones. Además, los hospitales a menudo priorizan primero el equipo de cuidados críticos de uso múltiple, retrasando las inversiones dedicadas a la administración de iNO a menos que los volúmenes clínicos justifiquen claramente el gasto.

- Por ejemplo, el LungFit PH de Beyond Air genera óxido nítrico del aire ambiente en lugar de cilindros, entrega 0.1–80 ppm en un rango de flujo de 0.5–100 L/min, e incluye un flujo de respaldo independiente de 1 L/min a 220 ppm.

La complejidad operativa también crea barreras para una adopción más amplia porque la administración segura requiere personal capacitado, compatibilidad con ventiladores y monitoreo confiable de la dosis administrada. La variabilidad entre equipos respiratorios y los protocolos específicos del sitio pueden aumentar el esfuerzo de integración, lo que puede limitar la expansión a entornos de menor agudeza. La continuidad del suministro de gas y consumibles puede influir aún más en las decisiones de adopción, especialmente para redes de múltiples sitios que priorizan la logística predecible. Estos factores aumentan las preocupaciones sobre el costo total de propiedad y pueden llevar a una preferencia por sistemas más simples con garantías de servicio y suministro más sólidas.

Tendencias y Oportunidades del Mercado

La portabilidad y la simplificación del flujo de trabajo están cobrando más importancia a medida que la prestación de atención se desplaza a través de redes distribuidas y los hospitales buscan estandarización con una menor carga de capacitación. Los sistemas que reducen los pasos de configuración, mejoran la claridad del monitoreo e integran sin problemas en los flujos de trabajo respiratorios existentes son cada vez más favorecidos. Estas prioridades apoyan oportunidades para actualizaciones de dispositivos y una penetración más amplia dentro de grupos hospitalarios que desean un rendimiento consistente en todos los sitios. Los proveedores que reducen el tiempo de configuración y permiten una adopción más rápida por parte de los clínicos pueden ganar participación en licitaciones impulsadas por actualizaciones.

- Por ejemplo, el ventilador de transporte HAMILTON‑T1 de Hamilton Medical pesa 6.5 kg, proporciona hasta 8 horas de operación con batería con dos baterías, y está construido alrededor del enfoque de interfaz de usuario común de la compañía en configuraciones de ventilador, lo que apoya una estandarización más fácil desde el cuidado junto a la cama hasta los casos de uso de transporte.

La integración digital y la captura de datos están fortaleciendo los criterios de compra a medida que los hospitales aumentan el enfoque en el monitoreo, la auditabilidad y el cumplimiento de protocolos. Los dispositivos que apoyan el seguimiento confiable de la dosis administrada, alarmas e historial de terapia se alinean con las iniciativas de seguridad y calidad en cuidados críticos. Estas tendencias expanden las oportunidades para los proveedores que pueden ofrecer modelos de servicio integrados y ecosistemas de dispositivos alineados con el flujo de trabajo. La interoperabilidad con los sistemas de TI hospitalarios y el diagnóstico remoto de servicios pueden diferenciar aún más a los proveedores a medida que los hospitales escalan la infraestructura de atención conectada.

Perspectivas Regionales

Norteamérica

Se espera que América del Norte crezca a una CAGR del 5.08% durante 2025–2032, respaldada por protocolos establecidos de terapia en UCI y UCIN y una mayor penetración de prácticas avanzadas de monitoreo respiratorio. La adquisición hospitalaria en América del Norte a menudo prioriza la fiabilidad de la dosificación, la integración del flujo de trabajo y el soporte de servicio, lo que sostiene la actividad de reemplazo y actualización. El énfasis continuo en la estandarización a través de los sistemas hospitalarios apoya la demanda de plataformas de entrega y accesorios compatibles.

Europa

Se proyecta que Europa se expanda a una CAGR del 4.43% de 2025 a 2032, reflejando una adopción constante respaldada por iniciativas de modernización hospitalaria y vías de atención crítica basadas en protocolos. La adquisición en Europa tiende a ser más sensible al precio, aumentando el énfasis en el valor del ciclo de vida, el tiempo de actividad y la eficiencia del mantenimiento. La estandarización a través de redes hospitalarias públicas y privadas también apoya la demanda de flujos de trabajo de entrega consistentes.

Asia Pacífico

Se pronostica que Asia Pacífico registrará el crecimiento más rápido con una CAGR del 6.80% durante 2025–2032, impulsado por la expansión de la capacidad de atención crítica, el aumento del acceso a la gestión respiratoria avanzada y la mayor disponibilidad de servicios especializados neonatales y pediátricos. La construcción de infraestructura hospitalaria y el aumento de las capacidades clínicas apoyan la adopción de sistemas de entrega de iNO donde los volúmenes de pacientes elegibles aumentan. El crecimiento también se beneficia de la modernización de los flujos de trabajo de atención respiratoria en redes hospitalarias en expansión.

América Latina

Se espera que América Latina crezca a una CAGR del 3.11% entre 2025 y 2032, con la adopción influenciada por la distribución desigual de la infraestructura de UCI y las restricciones presupuestarias en los sistemas de salud. La demanda sigue concentrada en hospitales terciarios y centros neonatales líderes donde están disponibles el monitoreo y el personal especializado. La continuidad del suministro y la asequibilidad continúan dando forma a las decisiones de adquisición, limitando la expansión rápida en entornos con menos recursos.

Oriente Medio y África

Se proyecta que el crecimiento en Oriente Medio será de una CAGR del 2.29% (2025–2032) y el crecimiento en África será de una CAGR del 1.80% (2025–2032), reflejando una expansión más lenta vinculada a la capacidad desigual de UCI, presupuestos limitados y acceso variable a la atención respiratoria especializada. La demanda se concentra en gran medida en centros de mayor capacidad que pueden apoyar la administración y el monitoreo seguros. Las decisiones de adquisición a menudo enfatizan la fiabilidad del suministro, la disponibilidad del servicio y la compatibilidad con el equipo respiratorio de UCI existente.

Panorama Competitivo

La competencia en el Mercado Global de Sistemas de Entrega de Óxido Nítrico Inhalado (iNO) está determinada por la fiabilidad del sistema, la precisión de la dosificación, los bloqueos de seguridad y la compatibilidad con los entornos de ventiladores de UCI. Los proveedores se diferencian a través de la integración del flujo de trabajo, la portabilidad, las interfaces de monitoreo y la capacidad de respuesta del servicio que apoya el tiempo de actividad en la atención de alta agudeza. Los compradores hospitalarios comúnmente evalúan el costo total de propiedad a través de consumibles, mantenimiento y carga de capacitación, lo que eleva la importancia de modelos de servicio escalables y la fiabilidad del suministro.

Mallinckrodt Pharmaceuticals está posicionada en torno a una presencia clínica establecida y la capacidad de apoyar los flujos de trabajo hospitalarios que requieren un rendimiento de dosificación constante y un fuerte soporte al cliente. La evolución del portafolio y las mejoras en el sistema de entrega apoyan la continuidad en los entornos de la base instalada y ayudan a abordar las prioridades hospitalarias en torno a la estandarización y la seguridad. El posicionamiento comercial también se beneficia de las relaciones con las partes interesadas en cuidados críticos y la capacidad de alinear los sistemas de entrega con el uso en UCI y UCIN impulsado por protocolos.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Mallinckrodt Pharmaceuticals

- VERO Biotech

- Linde plc.

- Beyond Air Inc.

- Air Liquide Healthcare

- International Biomedical, Inc.

- Messer Medical (Messer Group GmbH)

- Matheson Tri-Gas

- Novlead Biotechnology Co., Ltd.

- SOL Spa

- Otros

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2025, Linde Gas & Equipment, parte de Linde plc, anunció la presentación de una solicitud 510(k) a la FDA de EE. UU. para NOXBOX I PLUS, un sistema de administración y monitoreo de óxido nítrico para NOXIVENT, posicionándolo como un nuevo avance de producto en este mercado.

- En marzo de 2025, Beyond Air Inc. también anunció una asociación con el Centro Médico de la Universidad de Vanderbilt, que se convirtió en el primer sitio destacado para LungFit PH para ayudar a evaluar y mostrar los beneficios clínicos y operativos de su tecnología de óxido nítrico inhalado sin tanque.

- En junio de 2025, Beyond Air anunció la presentación de un suplemento PMA a la FDA para LungFit PH II, una versión de próxima generación de su sistema de administración de óxido nítrico. La compañía dijo que LungFit PH II es más pequeño, más ligero, listo para el transporte y diseñado utilizando comentarios de terapeutas respiratorios, con el objetivo de expandir su uso en más entornos de atención.

- En noviembre de 2025, Linde plc. abordó acciones correctivas relacionadas con el rendimiento asociadas con un sistema de administración de óxido nítrico bajo condiciones operativas específicas. Este desarrollo es importante porque la compatibilidad con ventiladores y la estabilidad de la dosis siguen siendo requisitos de seguridad fundamentales que influyen directamente en las decisiones de compra de los hospitales y en la confianza en los protocolos.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 376.64 millones |

| Pronóstico de ingresos en 2032 |

USD 536.36 millones |

| Tasa de crecimiento (CAGR) |

5.14% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Producto, Por Aplicación, Por Usuario Final, Por Grupo de Edad |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Mallinckrodt Pharmaceuticals; VERO Biotech; Linde plc.; Beyond Air Inc.; Air Liquide Healthcare; International Biomedical, Inc.; Messer Medical (Messer Group GmbH); Matheson Tri-Gas; Novlead Biotechnology Co., Ltd.; SOL Spa; Otras empresas |

| Número de páginas |

328 |

Segmentación

Por Tipo de Producto

- Dispositivos de Entrega

- Cartuchos y Cilindros de Gas

Por Aplicación

- Fallo Respiratorio Hipóxico (HRF)

- Fallo Respiratorio Hipoxémico Agudo (AHRF) / SDRA

- Otros

Por Usuario Final

- Hospitales / UCIN / UCIP

- Centros Ambulatorios & Clínicas

- Otros

Por Grupo de Edad

- Cuidado Neonatal

- Cuidado Pediátrico

- Cuidado de Adultos

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África