Resúmenes del Mercado

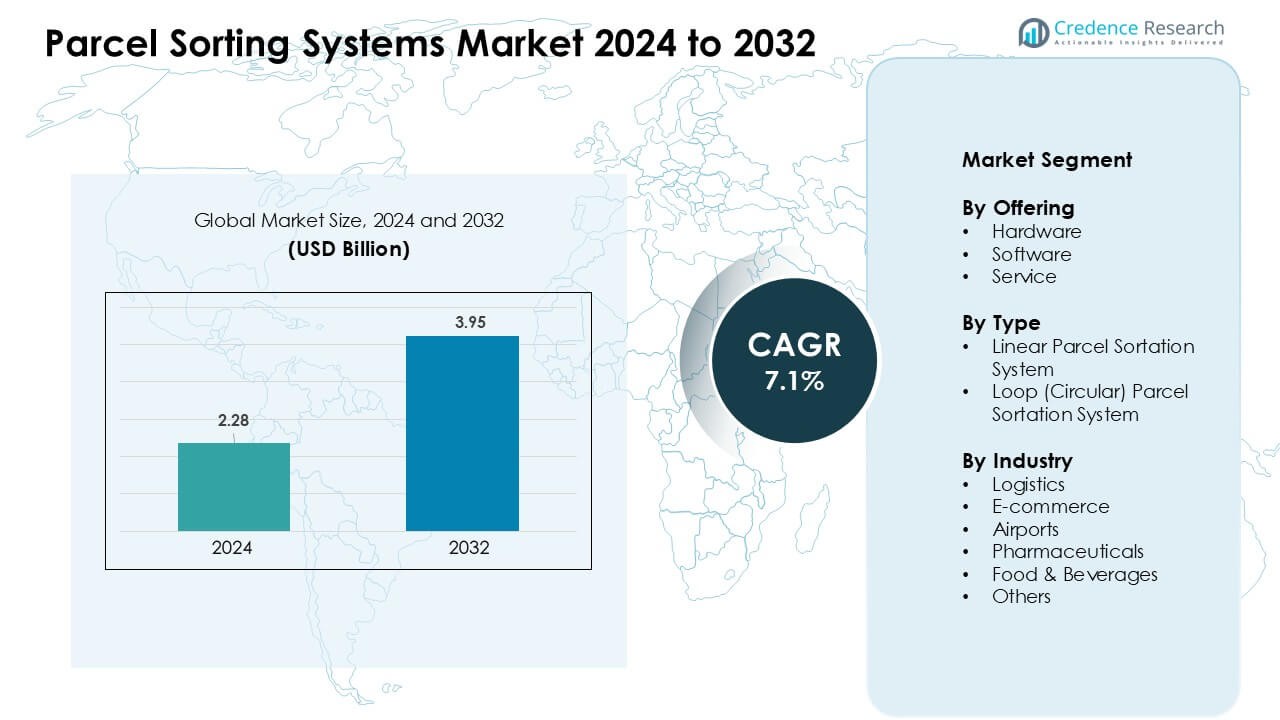

El mercado de sistemas de clasificación de paquetes se valoró en 2.28 mil millones de USD en 2024 y se anticipa que alcanzará los 3.95 mil millones de USD para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Clasificación de Paquetes 2024 |

2.28 mil millones de USD |

| Mercado de Sistemas de Clasificación de Paquetes, CAGR |

7.1% |

| Tamaño del Mercado de Sistemas de Clasificación de Paquetes 2032 |

3.95 mil millones de USD |

El mercado de sistemas de clasificación de paquetes está conformado por actores importantes como Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll y Daifuku. Estas empresas compiten a través de cintas transportadoras de alta velocidad, escáneres avanzados de visión, integración robótica y plataformas de enrutamiento impulsadas por IA diseñadas para soportar el creciente volumen de paquetes de las redes de comercio electrónico y logística. Cada actor fortalece su posición mediante actualizaciones de automatización, innovación en software y capacidades de servicio globales. América del Norte emergió como la región líder en 2024 con una participación del 37%, impulsada por grandes centros de cumplimiento, una fuerte inversión en automatización de almacenes y la rápida expansión de las operaciones de entrega de última milla.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sistemas de clasificación de paquetes alcanzó los 2.28 mil millones de USD en 2024 y se proyecta que llegue a los 3.95 mil millones de USD para 2032, creciendo a una tasa compuesta anual de aproximadamente 7.1%.

- El crecimiento está impulsado por el aumento de los volúmenes de paquetes de comercio electrónico y grandes actualizaciones de automatización en centros logísticos, lo que incrementa la demanda de cintas transportadoras de alta velocidad, escáneres y herramientas de enrutamiento basadas en IA.

- Las tendencias incluyen la rápida adopción de la robótica, plataformas de monitoreo conectadas a la nube y clasificadores energéticamente eficientes que soportan diseños flexibles y mayor rendimiento.

- La competencia sigue siendo intensa entre Okura Yusoki, Honeywell, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll y Daifuku mientras expanden sistemas modulares y capacidades de servicio a largo plazo.

- América del Norte lideró el mercado en 2024 con una participación del 37%, mientras que el hardware dominó el segmento de oferta con aproximadamente el 63% de participación debido a la alta implementación de sistemas de cintas transportadoras y tecnologías avanzadas de escaneo.

Análisis de Segmentación del Mercado:

Por Oferta

El hardware dominó el segmento de oferta en 2024 con aproximadamente el 63% de participación. La demanda aumentó a medida que los centros logísticos y de comercio electrónico expandieron cintas transportadoras de alta velocidad, escáneres y desviadores automatizados para manejar el creciente volumen de paquetes. El hardware siguió siendo esencial debido a la fuerte adopción de unidades de identificación basadas en códigos de barras y visión que mejoran la precisión de la clasificación. El crecimiento también provino de programas de automatización de almacenes que reemplazaron líneas manuales con sistemas modulares más rápidos. El software creció de manera constante con el aumento del uso de herramientas de análisis de datos y enrutamiento, mientras que el servicio avanzó a través de contratos de mantenimiento que soportan operaciones 24/7.

- Por ejemplo, JD.com opera un almacén totalmente automatizado en Shanghái que maneja alrededor de 200,000 pedidos por día a través de sistemas robóticos que procesan recepción, almacenamiento, selección y clasificación de extremo a extremo utilizando cintas transportadoras y robots automatizados.

Por Tipo

Los sistemas de clasificación de paquetes lineales lideraron el segmento de tipo en 2024 con casi un 58% de participación. Estos sistemas ganaron tracción porque ofrecen un mayor rendimiento, diseños sencillos y una integración flexible para centros de distribución de mediana a gran escala. Muchos operadores prefirieron diseños lineales debido a la menor complejidad de instalación y la fuerte adaptabilidad para flujos de paquetes mixtos. Los sistemas de bucle también crecieron a medida que aeropuertos y grandes centros de comercio electrónico adoptaron pistas circulares continuas para gestionar picos de demanda. El creciente tráfico global de paquetes y la presión por un cumplimiento de pedidos más rápido fortalecieron la demanda en ambos tipos.

- Por ejemplo, la instalación de Amazon gestionada por Honeywell Intelligrated con sus 4,800 m de cintas transportadoras y clasificadores de zapata deslizante más de banda cruzada evidencia cómo el diseño lineal apoya flujos de paquetes de alto volumen y manejo flexible de tamaños de paquetes en un centro de cumplimiento a gran escala.

Por Industria

El comercio electrónico dominó el segmento de la industria en 2024 con aproximadamente un 42% de participación. La rápida expansión del comercio minorista en línea impulsó a grandes mercados y empresas de logística de terceros a escalar la clasificación automatizada para un despacho de última milla más rápido. Los actores del comercio electrónico invirtieron en sistemas de alta velocidad para reducir los ciclos de entrega y manejar devoluciones de productos frecuentes. Las empresas de logística siguieron con una fuerte adopción en centros regionales y cross-docks. Los aeropuertos, los sectores farmacéuticos y de alimentos y bebidas también expandieron la automatización mientras buscaban un manejo seguro de paquetes, movimiento sensible a la temperatura y mejorar los requisitos de cumplimiento.

Principales Impulsores del Crecimiento

Expansión del Comercio Electrónico y Aumento de Volúmenes de Paquetes

El rápido crecimiento del comercio electrónico sigue impulsando el despliegue a gran escala de sistemas automatizados de clasificación de paquetes en centros de distribución. Los mercados en línea ahora elevan el conteo diario de paquetes a niveles récord, obligando a los operadores a reemplazar el manejo manual con clasificadores de alta velocidad que mantienen la precisión durante la demanda máxima. Los minoristas y las empresas de logística expanden redes de cumplimiento para apoyar la entrega al día siguiente y el mismo día, lo que aumenta la necesidad de un rendimiento rápido y enrutamiento flexible. Las altas tasas de devolución también añaden presión de clasificación, lo que impulsa la inversión en cintas transportadoras multidireccionales, unidades de escaneo avanzadas y software adaptativo. El creciente comercio transfronterizo fortalece aún más la demanda, ya que los transportistas deben gestionar una mayor diversidad de paquetes en redes regionales y globales.

- Por ejemplo, JD.com opera el Parque Logístico Inteligente Kunshan Asia No.1, un centro de clasificación de paquetes altamente automatizado en China. La instalación tiene una capacidad máxima reportada de hasta 4.5 millones de paquetes por día utilizando cintas transportadoras avanzadas y sistemas robóticos. Esta escala apoya los compromisos de entrega el mismo día y al día siguiente de JD.com en regiones clave.

Adopción de la Automatización en Logística y Almacenamiento

Las empresas de logística aceleran la automatización para reducir la carga laboral, gestionar el aumento de salarios y mejorar la confiabilidad del procesamiento. Muchos operadores se trasladan hacia instalaciones inteligentes que cuentan con cintas transportadoras conectadas, escáneres de visión por máquina y desviadores automatizados que limitan el tiempo de inactividad y mejoran la trazabilidad. Los almacenes expanden los programas de automatización para resolver brechas de personal durante picos estacionales y reducir el riesgo de error humano en entornos de alta velocidad. Los clasificadores de paquetes integrados también ayudan a los transportistas a consolidar envíos, mejorar la utilización de muelles y mantener ventanas de entrega más ajustadas. Las interrupciones en la cadena de suministro global han alentado a los operadores a adoptar la automatización que mantiene la continuidad operativa, haciendo de la clasificación avanzada un enfoque clave de inversión para la infraestructura logística moderna.

Avance de la IA, Sistemas de Visión y Herramientas de Datos en Tiempo Real

El enrutamiento habilitado por IA, la identificación de paquetes basada en visión y el análisis de aprendizaje automático fortalecen la demanda de sistemas de clasificación de próxima generación. Los operadores adoptan software que predice cuellos de botella, ajusta las velocidades de enrutamiento y mejora el equilibrio de carga a través de múltiples conductos. Los sistemas de visión ayudan a identificar etiquetas dañadas, paquetes irregulares o códigos de barras ilegibles, mejorando la precisión y reduciendo el retrabajo. Los paneles de control en tiempo real mejoran la visibilidad para los gerentes de cumplimiento y permiten la toma de decisiones dinámicas durante picos de demanda. El cambio hacia la fusión de sensores, la conectividad en la nube y los gemelos digitales también crea oportunidades para futuras actualizaciones que apoyan el mantenimiento predictivo y una sincronización de almacén más inteligente. Estas mejoras hacen que la tecnología de clasificación avanzada sea central en las operaciones modernas de paquetes.

- Por ejemplo, la Red Cainiao de Alibaba opera grandes centros de clasificación automatizados que utilizan visión por IA y plataformas de datos en tiempo real. Durante los principales festivales de compras, Cainiao ha informado de la gestión de más de 100 millones de paquetes por día en su red logística. Las líneas de clasificación automatizadas individuales en centros clave están diseñadas para procesar alrededor de 30,000 paquetes por hora por línea.

Tendencias y Oportunidades Clave

Crecimiento de la Robótica y la Integración de Móviles Autónomos

La robótica juega un papel importante en la clasificación de paquetes de próxima generación a medida que los operadores integran robots móviles autónomos (AMR), brazos robóticos y cintas transportadoras inteligentes en las líneas de clasificación. Los AMR apoyan el transporte entre zonas, mientras que los brazos robóticos manejan paquetes irregulares o pesados que los sistemas convencionales tienen dificultades para gestionar. Esto crea oportunidades para flujos de trabajo totalmente automatizados donde la inducción, clasificación y despacho de paquetes dependen de una intervención humana mínima. La robótica también permite la expansión modular, permitiendo a los operadores escalar la capacidad sin rediseñar instalaciones enteras. La creciente demanda de eficiencia laboral, el aumento de los estándares de seguridad en almacenes y la creciente inversión en modelos de robótica como servicio fortalecen esta tendencia en las redes de distribución globales.

- Por ejemplo, Amazon ha desplegado más de 1 millón de robots en su red global de cumplimiento. Estos robots incluyen unidades móviles y brazos robóticos integrados con sistemas de clasificación automatizados. Este despliegue apoya la automatización a gran escala de operaciones de recogida, clasificación y empaquetado.

Cambio Hacia Operaciones Sostenibles y Eficientes en Energía

La sostenibilidad impulsa nuevas oportunidades a medida que los centros de paquetes adoptan motores eficientes en energía, cintas transportadoras regenerativas y sistemas inteligentes de gestión de energía. Muchos operadores buscan infraestructura más ecológica para cumplir con los objetivos corporativos de sostenibilidad y reducir los costos operativos vinculados a equipos intensivos en energía. Materiales ligeros, diseños de cintas optimizados y modos de espera controlados por software reducen la huella del sistema mientras mejoran el rendimiento. Los gobiernos y las empresas introducen mandatos de reducción de carbono que empujan a las instalaciones hacia estándares de adquisición ecológicos. Esta tendencia apoya la modernización a largo plazo a medida que las empresas prefieren equipos que minimizan las emisiones sin comprometer la velocidad o la precisión, generando un fuerte impulso de inversión para tecnologías de clasificación sostenibles.

Expansión de Plataformas de Control en la Nube y Predictivas

Las plataformas de clasificación conectadas a la nube permiten la supervisión remota, el ajuste automático del rendimiento y la programación de mantenimiento predictivo. Esta tendencia ofrece grandes oportunidades para los operadores globales que gestionan redes de múltiples sitios, ya que los paneles de control en la nube unifican el rendimiento del sistema bajo una sola interfaz. Las herramientas predictivas ayudan a identificar patrones de desgaste, fallos de sensores o cuellos de botella antes de que ocurra una falla, reduciendo el tiempo de inactividad. El control en la nube también admite actualizaciones basadas en software, haciendo que los sistemas sean más adaptables a los perfiles de paquetes en evolución. A medida que mejora la seguridad de los datos, más transportistas aprovechan los ecosistemas en la nube para armonizar los flujos de trabajo, mejorar la asignación de personal y agilizar la planificación en los centros regionales. Este cambio crea un fuerte impulso para las innovaciones centradas en el software.

- Por ejemplo, la plataforma MindSphere de Siemens conecta y supervisa miles de activos en instalaciones de logística automatizada y manejo de materiales. La plataforma permite la supervisión de condiciones en tiempo real y el mantenimiento predictivo basado en datos de sensores. Estas capacidades ayudan a los operadores a detectar fallos temprano y reducir el tiempo de inactividad no planificado en las operaciones de clasificación.

Desafíos Clave

Altos Costos de Capital y Requisitos de Integración Complejos

Los sistemas de clasificación de paquetes requieren una inversión inicial significativa, lo que crea barreras para los operadores pequeños y medianos. Las instalaciones de hardware demandan grandes áreas de piso, extensos diseños de cintas transportadoras y unidades de escaneo avanzadas, aumentando los costos de infraestructura. La integración con los sistemas de gestión de almacenes existentes añade complejidad, ya que los operadores deben sincronizar equipos diversos de múltiples proveedores. El tiempo de inactividad durante la instalación puede interrumpir el flujo de paquetes, haciendo que las actualizaciones sean difíciles durante las temporadas pico. Muchas empresas también enfrentan largos ciclos de aprobación, ya que la planificación financiera debe considerar la depreciación, el mantenimiento y las licencias de software. Estos desafíos ralentizan la adopción y limitan los beneficios de la automatización para redes logísticas más pequeñas.

Tiempo de Inactividad Operacional, Brecha de Habilidades Laborales y Carga de Mantenimiento

El equipo de clasificación avanzado requiere técnicos capacitados que puedan gestionar sensores, robótica, unidades de visión e interfaces de software. Muchas regiones enfrentan escasez de personal capacitado, creando tensión operacional durante fallos o cargas pico. El tiempo de inactividad no planificado interrumpe el movimiento de paquetes y afecta los compromisos de entrega, obligando a las empresas a invertir fuertemente en programas de mantenimiento preventivo. El equipo complejo también exige calibración oportuna, reemplazo de piezas y actualizaciones de software para mantener el rendimiento. Los operadores luchan por mantener el tiempo de actividad al manejar formas diversas de paquetes, códigos de barras dañados o aumentos de alta densidad. Estos obstáculos operacionales hacen que la fiabilidad y la capacitación de la fuerza laboral sean desafíos críticos para los centros de paquetes globales.

Análisis Regional

Norteamérica

Norteamérica lideró el Mercado de Sistemas de Clasificación de Paquetes en 2024 con aproximadamente un 37% de participación. La fuerte actividad de comercio electrónico, las grandes redes de logística de terceros y la alta adopción de la automatización de almacenes apoyaron el dominio regional. Los principales transportistas expandieron los centros de clasificación de alta velocidad para manejar el aumento de volúmenes de paquetes B2C y B2B, mientras que los minoristas mejoraron los centros de cumplimiento para cumplir con los objetivos de entrega al día siguiente. La región también se benefició del software de enrutamiento avanzado habilitado por IA y el despliegue generalizado de escáneres basados en visión. Las inversiones en robótica, operaciones conectadas a la nube y sistemas enfocados en la sostenibilidad fortalecieron la modernización general, manteniendo a Norteamérica a la vanguardia en madurez de automatización y capacidad de rendimiento.

Europa

Europa representó casi el 30% de la participación en 2024, impulsada por fuertes flujos de paquetes en el comercio electrónico transfronterizo y redes logísticas densas. La adopción de la automatización se aceleró a medida que los operadores postales e integradores mejoraron las líneas de clasificación para reducir la dependencia laboral y mejorar la precisión del procesamiento. El énfasis regulatorio en la eficiencia energética fomentó la instalación de transportadores de bajo consumo y hardware ecológico. Los aeropuertos y los centros de distribución farmacéutica añadieron unidades de clasificación avanzadas para cumplir con los crecientes requisitos de cumplimiento. La creciente diversidad de paquetes de los mercados en línea y la expansión de las redes de última milla impulsaron aún más a las instalaciones europeas a invertir en tecnologías de clasificación flexibles y de alta velocidad.

Asia-Pacífico

Asia-Pacífico capturó aproximadamente el 27% de la participación en 2024 y siguió siendo la región de más rápido crecimiento. La expansión de los gigantes del comercio electrónico, la creciente adopción de pagos digitales y las florecientes redes de entrega urbana impulsaron una fuerte inversión en sistemas de clasificación avanzados. China, Japón, Corea del Sur e India escalaron centros automatizados para gestionar la creciente densidad de paquetes en los conglomerados metropolitanos. Muchos operadores adoptaron escáneres habilitados con IA, transportadores modulares y robótica para manejar los picos de temporada. Los programas de modernización logística respaldados por el gobierno y la creciente participación de 3PL regionales mejoraron la adopción del sistema, fortaleciendo la posición de APAC como un mercado de procesamiento de paquetes de alto volumen y enfocado en la automatización.

América Latina

América Latina mantuvo cerca del 4% de la participación en 2024, respaldada por la creciente actividad de comercio electrónico en Brasil, México y Chile. Las empresas de logística invirtieron en clasificación automatizada para gestionar el aumento de flujos de paquetes vinculados a la mejora de la penetración del comercio minorista digital. Las mejoras de infraestructura en los centros regionales y las redes emergentes de 3PL fomentaron la adopción gradual de transportadores, escáneres de códigos de barras y software de optimización de rutas. A pesar de una modernización más lenta en comparación con los principales mercados, el aumento de las inversiones en almacenes y la expansión del comercio transfronterizo crearon oportunidades constantes. La creciente demanda de manejo confiable de paquetes y la reducción de los tiempos de entrega continúan fortaleciendo el cambio hacia sistemas automatizados.

Oriente Medio y África

La región de Oriente Medio y África representó aproximadamente el 2% de la participación en 2024, impulsada por la creciente adopción del comercio electrónico y la expansión de la infraestructura logística en los EAU, Arabia Saudita y Sudáfrica. Los principales centros de distribución integraron clasificadores automatizados para apoyar el movimiento de carga internacional y la creciente demanda de paquetes domésticos. Las inversiones en zonas de libre comercio, expansiones aeroportuarias y parques logísticos inteligentes aceleraron el interés en la clasificación avanzada. Sin embargo, la limitada penetración de la automatización en economías emergentes y los altos costos de capital ralentizaron la adopción más amplia. Los esfuerzos continuos de digitalización y el fuerte apoyo gubernamental para la innovación logística continúan creando oportunidades de crecimiento en toda la región.

Segmentaciones del Mercado:

Por Oferta

- Hardware

- Software

- Servicio

Por Tipo

- Sistema de Clasificación de Paquetes Lineal

- Sistema de Clasificación de Paquetes en Bucle (Circular)

Por Industria

- Logística

- Comercio electrónico

- Aeropuertos

- Farmacéutica

- Alimentos y Bebidas

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de sistemas de clasificación de paquetes presenta una fuerte competencia entre los líderes mundiales en automatización como Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll y Daifuku. Estas empresas se centran en transportadores de alta velocidad, escáneres basados en visión, herramientas de enrutamiento habilitadas por IA y plataformas de clasificación modulares que apoyan grandes centros logísticos y centros de cumplimiento de comercio electrónico. Muchos actores amplían sus carteras a través de robótica integrada, software de mantenimiento predictivo y sistemas de control conectados a la nube que mejoran el rendimiento y reducen el tiempo de inactividad. Las asociaciones estratégicas con 3PL, minoristas y operadores postales ayudan a fortalecer el alcance del mercado. Las inversiones continuas en sistemas energéticamente eficientes, diseños de bajo impacto y diseños flexibles permiten a los proveedores atender instalaciones con flujos de paquetes diversos y restricciones de espacio. Las empresas líderes también mejoran las capacidades de servicio a través de diagnósticos remotos, monitoreo en tiempo real y contratos de mantenimiento a largo plazo, asegurando un rendimiento estable del sistema.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Okura Yusoki Co., Ltd.

- Honeywell International, Inc.

- Bastian Solutions, LLC

- Kion Group AG

- Dematic

- Vanderlande Industries B.V.

- Beumer Group

- Körber AG

- Interroll Group

- Daifuku Co., Ltd.

Desarrollos Recientes

- En julio de 2025, Honeywell anunció que evaluaría alternativas estratégicas para sus negocios de Soluciones y Servicios de Productividad y Soluciones de Almacén y Flujo de Trabajo, las unidades que incluyen Honeywell Intelligrated y su cartera de productos de clasificación, un movimiento que podría llevar a cambios estructurales que afecten su línea de productos de clasificación de paquetes y su estrategia de mercado.

- En marzo de 2025, Bastian Solutions, LLC anunció la fusión de viastore North America en Bastian Solutions (integrando las capacidades de software y sistemas de intralogística de viastore bajo el nombre de Bastian), una consolidación estratégica para ampliar las ofertas de integración de automatización y clasificación de Bastian en América del Norte.

- En octubre de 2024, Vanderlande Industries B.V. anunció (informó) como el postor exitoso para adquirir la unidad de logística de Siemens (Siemens Logistics), expandiendo la presencia y capacidades de Vanderlande en tecnología de clasificación de aeropuertos y paquetes.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Oferta, Tipo, Industria y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los actores del comercio electrónico expandan redes de cumplimiento de alta velocidad y procesamiento de devoluciones.

- Las empresas de logística actualizarán centros con herramientas de enrutamiento habilitadas por IA y mantenimiento predictivo.

- La integración de robótica y AMR aumentará para manejar paquetes irregulares y reducir la inducción manual.

- Los escáneres basados en visión ganarán adopción a medida que los paquetes se vuelvan más diversos y los problemas de etiquetas se vuelvan comunes.

- Las plataformas de monitoreo basadas en la nube apoyarán diagnósticos remotos y control de rendimiento multisite.

- Los motores de eficiencia energética y transportadores de bajo consumo crecerán a medida que los operadores persigan objetivos de sostenibilidad.

- Los diseños de clasificadores modulares y escalables se expandirán para soportar cambios rápidos de capacidad en almacenes.

- Los aeropuertos y operadores postales automatizarán las líneas de clasificación para mejorar los niveles de servicio y reducir errores.

- La optimización impulsada por software se volverá central a medida que los operadores busquen tiempos de ciclo más rápidos y mayor precisión.

- Los mercados emergentes aumentarán la adopción a medida que nuevos centros 3PL, zonas económicas y redes de comercio electrónico se expandan.