Visión General del Mercado

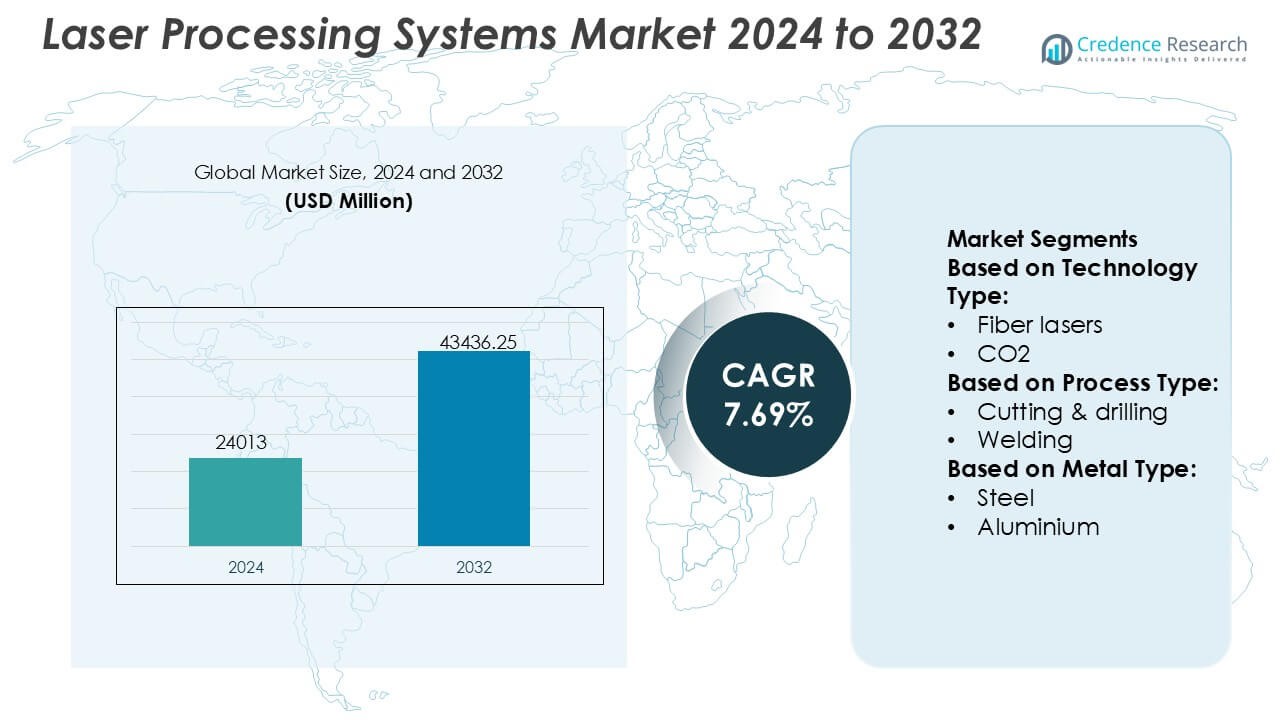

El tamaño del mercado de Sistemas de Procesamiento Láser fue valorado en USD 24,013 millones en 2024 y se anticipa que alcanzará los USD 43,436.25 millones para 2032, con un CAGR del 7.69% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Procesamiento Láser 2024 |

USD 24,013 Millones |

| Mercado de Sistemas de Procesamiento Láser, CAGR |

7.69% |

| Tamaño del Mercado de Sistemas de Procesamiento Láser 2032 |

USD 43,436.25 Millones |

El mercado de Sistemas de Procesamiento Láser está liderado por un grupo de fabricantes tecnológicamente avanzados que compiten en innovación de fuentes láser, confiabilidad del sistema y rendimiento específico para aplicaciones. Los principales actores se centran en expandir las carteras de láseres de fibra de alta potencia y ultrarrápidos mientras integran características de automatización, monitoreo digital y control inteligente para apoyar la fabricación de precisión. La diferenciación competitiva se centra en la velocidad de procesamiento, la calidad del haz, el soporte durante el ciclo de vida y la capacidad para abordar materiales complejos utilizados en la fabricación automotriz, electrónica e industrial. Regionalmente, Asia-Pacífico lidera el mercado con una participación exacta del 34%, respaldada por la fabricación a gran escala de electrónica, semiconductores, automóviles y baterías. Los fuertes volúmenes de producción, la rápida adopción de la automatización y la inversión continua en infraestructura de fabricación avanzada posicionan a la región como el principal motor de crecimiento para los sistemas de procesamiento láser a nivel mundial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de Sistemas de Procesamiento Láser fue valorado en USD 24,013 millones en 2024 y se proyecta que alcanzará los USD 43,436.25 millones para 2032, creciendo a un CAGR del 7.69% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de la automatización y la fabricación de precisión, con los láseres de fibra emergiendo como el segmento dominante debido a su alta eficiencia, flexibilidad y menores costos operativos.

- Las tendencias clave incluyen una mayor integración de sistemas láser con robótica, monitoreo digital y plataformas de fábricas inteligentes, junto con una creciente demanda de láseres ultrarrápidos en micromecanizado y procesamiento de electrónica.

- El panorama competitivo sigue siendo intenso, con los principales actores enfocándose en la innovación de fuentes láser, sistemas de alta potencia, soluciones específicas para aplicaciones y fuertes capacidades de servicio durante el ciclo de vida para diferenciar sus ofertas.

- Asia-Pacífico lidera el mercado con una participación exacta del 34%, respaldada por la fabricación a gran escala de electrónica, semiconductores, automóviles y baterías, mientras que los costos de sistemas intensivos en capital siguen siendo una restricción clave para los fabricantes más pequeños.

Análisis de Segmentación del Mercado:

Por Tipo de Tecnología

El mercado de sistemas de procesamiento láser por tipo de tecnología está liderado por los láseres de fibra, que poseen la cuota dominante con alrededor del 46%. Los láseres de fibra mantienen el liderazgo debido a su alta eficiencia eléctrica, calidad de haz superior y bajos requisitos de mantenimiento en comparación con los sistemas de CO₂ y de estado sólido. Su diseño compacto y largas vidas operativas respaldan el uso industrial continuo en los sectores automotriz, electrónico y de fabricación de metales. Los láseres de CO₂ mantienen relevancia en el procesamiento de no metales, mientras que los láseres de estado sólido sirven para aplicaciones de precisión. Sin embargo, la creciente adopción de la automatización y la fabricación a alta velocidad continúa reforzando a los láseres de fibra como el estándar industrial preferido.

- Por ejemplo, Newport Corporation, bajo MKS Instruments, ofrece plataformas de láser de fibra Spectra-Physics que entregan potencias de salida superiores a 2,000 vatios con calidad de haz por debajo de 1.1 M² y vidas operativas diseñadas por encima de 50,000 horas, apoyando aplicaciones de corte y soldadura de alto rendimiento en entornos de producción exigentes.

Por Tipo de Proceso

Por tipo de proceso, el corte y perforación representan el subsegmento dominante, representando aproximadamente el 41% de la demanda total. Este dominio se debe al uso generalizado en la fabricación de chapa metálica, la fabricación de carrocerías de automóviles y componentes industriales pesados donde la precisión y el rendimiento son críticos. El corte láser permite un procesamiento de alta velocidad, un desperdicio mínimo de material y flexibilidad en rangos de grosor. La soldadura y el marcado siguen, respaldados por dispositivos electrónicos y médicos. Las inversiones continuas en fábricas inteligentes y centros de mecanizado controlados digitalmente fortalecen aún más el corte y la perforación como el segmento de proceso generador de ingresos principal.

- Por ejemplo, Eurolaser GmbH desarrolla sistemas de corte láser de gran formato con áreas de trabajo de hasta 3,200 × 3,200 milímetros, logrando una precisión de posicionamiento de $pm$0.1 milímetros y velocidades de corte típicamente de hasta 85 metros por minuto (1,414 mm/s), permitiendo operaciones de corte industrial de alto volumen y precisión.

Por Tipo de Metal

En términos de tipo de metal, el acero emerge como el subsegmento líder con una cuota de mercado estimada del 44%, impulsado por su uso extensivo en estructuras automotrices, equipos de construcción, construcción naval y maquinaria industrial. Los sistemas láser ofrecen alta precisión y repetibilidad al procesar acero, apoyando geometrías complejas y producción de alto volumen. El aluminio y el cobre muestran una adopción creciente debido a las tendencias de aligeramiento y electrificación, mientras que los plásticos, cerámicas y compuestos sirven aplicaciones especializadas. No obstante, la amplia presencia industrial del acero y su compatibilidad con sistemas láser de alta potencia sostienen su posición dominante.

Principales Impulsores del Crecimiento

Automatización Industrial y Fabricación de Precisión

La creciente adopción de la automatización industrial impulsa la demanda sostenida de sistemas de procesamiento láser en los sectores automotriz, electrónico y de fabricación general. Los fabricantes despliegan láseres de fibra y de estado sólido para lograr precisión a nivel de micras, calidad consistente y alta repetibilidad en operaciones de corte, soldadura y micromecanizado. Las celdas láser automatizadas se integran perfectamente con plataformas robóticas y CNC, permitiendo la fabricación sin intervención humana y tiempos de ciclo reducidos. Estas capacidades apoyan la personalización masiva, tolerancias más estrictas y un mejor rendimiento, haciendo de los sistemas láser una tecnología central para fábricas inteligentes que buscan ganancias de productividad y reducción de defectos.

- Por ejemplo, Han’s Laser Technology Industry Group Co., Ltd. suministra sistemas automatizados de corte por láser de fibra capaces de una precisión de posicionamiento dentro de ±0.03 milímetros, precisión de reposicionamiento de ±0.02 milímetros y operación continua que supera las 20 horas al día, apoyando líneas de fabricación totalmente automatizadas de alto rendimiento en la producción automotriz y electrónica.

Electrificación y Procesamiento de Materiales Ligeros

El cambio global hacia la electrificación acelera la adopción de sistemas láser para procesar materiales avanzados utilizados en vehículos eléctricos, baterías y electrónica de potencia. El corte y la soldadura por láser proporcionan uniones limpias en aluminio, cobre y láminas delgadas, minimizando las zonas afectadas por el calor, lo cual es crítico para la seguridad y el rendimiento de las baterías. A medida que los fabricantes de equipos originales aumentan las iniciativas de aligeramiento, los láseres reemplazan las herramientas mecánicas para procesar aleaciones de alta resistencia y compuestos con calidad de borde superior. Esta transición expande la demanda en el ensamblaje de módulos de baterías, fabricación de motores y componentes de gestión térmica.

- Por ejemplo, la serie YLR de láseres de fibra dopados con iterbio de IPG Photonics ofrece potencias de salida continuas desde 100 vatios hasta 4,000 vatios con calidades de haz de modo único adecuadas para corte y soldadura de precisión, mientras que sus láseres de fibra de alta potencia pueden alcanzar hasta 125,000 vatios de salida para el procesamiento de metales gruesos, permitiendo a los fabricantes lograr operaciones consistentes y de alta velocidad con un rendimiento confiable durante ciclos de trabajo extendidos. 0search8.

Avances Tecnológicos en Fuentes de Láser

La innovación continua en fuentes de láser sustenta el crecimiento del mercado al mejorar la eficiencia, la densidad de potencia y la calidad del haz. Los láseres de fibra de alta potencia ofrecen menores costos operativos, vidas útiles más largas y entrega de haz flexible, ampliando la aplicabilidad en materiales gruesos y delgados. Los avances en láseres ultrarrápidos y de disco permiten un micromecanizado preciso con un impacto térmico mínimo, apoyando la fabricación de dispositivos electrónicos y médicos. El monitoreo integrado, óptica adaptativa y control de software mejoran aún más la estabilidad del proceso, impulsando ciclos de reemplazo y nuevas instalaciones.

Tendencias y Oportunidades Clave

Adopción de Sistemas Láser Digitales e Inteligentes

Los fabricantes adoptan cada vez más sistemas láser habilitados digitalmente con monitoreo en tiempo real, control de bucle cerrado y análisis de datos. Estas capacidades optimizan los parámetros del proceso, predicen las necesidades de mantenimiento y reducen el tiempo de inactividad. La integración con plataformas MES e Industria 4.0 apoya la trazabilidad y el aseguramiento de la calidad en las líneas de producción. Los láseres inteligentes también permiten cambios rápidos y diagnósticos remotos, creando oportunidades para que los proveedores ofrezcan software, contratos de servicio y soluciones de ciclo de vida junto con el hardware.

- Por ejemplo, Epilog Laser, Inc. ofrece sistemas láser de la serie Fusion Pro equipados con conectividad basada en Ethernet, memoria de trabajo a bordo que supera los 1,000 archivos, velocidades de grabado de hasta 165 pulgadas por segundo, resoluciones de posicionamiento de 5 micrones y opciones de potencia láser de CO₂ que alcanzan los 120 vatios, permitiendo una producción controlada digitalmente, de alto rendimiento y con repetibilidad precisa del proceso.

Expansión en Micromecanizado y Fabricación de Electrónica

La creciente demanda de componentes miniaturizados impulsa oportunidades en micromecanizado, marcado y perforación de precisión. Los láseres ultrarrápidos abordan sustratos delicados utilizados en semiconductores, pantallas y dispositivos médicos sin comprometer la integridad del material. A medida que la fabricación de electrónica escala el empaquetado avanzado y los circuitos flexibles, los sistemas láser proporcionan procesamiento sin contacto y alto rendimiento. Esta tendencia abre caminos para sistemas especializados adaptados a tamaños de características finas y aplicaciones de alto valor.

- Por ejemplo, ALPhANOV desarrolla sistemas láser ultrarrápidos que se utilizan en micromecanizado de precisión. La cartera de productos de la empresa incluye láseres que operan con duraciones de pulso inferiores a 10 picosegundos y tasas de repetición que pueden superar los 500 kilohertz.

Crecimiento en la Fabricación por Contrato y Talleres de Trabajo

El aumento de la subcontratación de fabricación crea oportunidades para el despliegue de sistemas láser en la fabricación por contrato y talleres de trabajo. Las plataformas láser flexibles y multiproceso permiten a los proveedores de servicios abordar de manera eficiente los diversos requisitos de los clientes. Los ciclos de vida de los productos más cortos y los tamaños de lote variables favorecen las soluciones láser programables que reducen el tiempo de configuración y los costos de herramientas. Los proveedores se benefician a través de la venta de sistemas versátiles y servicios posventa a esta base de clientes en expansión.

Desafíos Clave

Alta Inversión de Capital y Sensibilidad al Costo

Los sistemas de procesamiento láser requieren una inversión inicial significativa, lo que puede disuadir a los fabricantes pequeños y medianos. Los costos se extienden más allá del equipo para incluir integración, infraestructura de seguridad y operadores capacitados. En mercados sensibles al precio, los compradores pueden retrasar la adopción u optar por alternativas de menor costo a pesar de los beneficios de eficiencia a largo plazo. Los proveedores deben abordar este desafío mediante opciones de financiamiento, sistemas modulares y una clara justificación del ROI para ampliar la penetración en el mercado.

Complejidad del Proceso y Requisitos de Habilidad

Las aplicaciones láser avanzadas exigen conocimientos especializados del proceso, optimización de parámetros y experiencia en mantenimiento. La variabilidad en materiales y geometrías de piezas aumenta la complejidad de la configuración y las curvas de aprendizaje. La escasez de técnicos capacitados puede limitar la utilización efectiva y ralentizar la adopción, particularmente en mercados emergentes. Los proveedores enfrentan presión para simplificar la operación a través de la automatización, programas de capacitación y software fácil de usar, asegurando al mismo tiempo un rendimiento consistente en todas las aplicaciones.

Análisis Regional

América del Norte

América del Norte posee una participación exacta del 31% en el mercado de Sistemas de Procesamiento Láser, impulsada por una infraestructura de fabricación avanzada y la adopción temprana de tecnologías de automatización. La región se beneficia de una fuerte demanda en los sectores automotriz, aeroespacial, electrónico y de dispositivos médicos, donde la precisión y la repetibilidad son críticas. La alta inversión en fábricas inteligentes, integración de robótica y plataformas de fabricación digital apoya la adopción sostenida de sistemas láser. La presencia de proveedores líderes de tecnología láser, fabricantes por contrato e integradores de sistemas fortalece aún más el mercado. Además, las iniciativas de relocalización y el enfoque en la fabricación de alto valor continúan estimulando la demanda de soluciones avanzadas de procesamiento láser.

Europa

Europa representa una participación exacta del 26% en el mercado, respaldada por su sólida base en automoción, maquinaria industrial e ingeniería de precisión. Países como Alemania, Italia y Francia enfatizan la fabricación de alta calidad, donde el corte, la soldadura y el micromecanizado láser juegan un papel central. Los estrictos estándares de calidad y las regulaciones de eficiencia energética fomentan la adopción de sistemas láser modernos de fibra y de estado sólido. La región también se beneficia de la inversión sostenida en Industria 4.0, digitalización y procesamiento de materiales avanzados. La fuerte colaboración entre fabricantes de equipos, institutos de investigación y usuarios finales acelera la innovación y las actualizaciones tecnológicas en toda la región.

Asia-Pacífico

Asia-Pacífico domina el mercado de sistemas de procesamiento láser con una participación de mercado exacta del 34% , impulsada por la actividad de fabricación a gran escala y la rápida expansión industrial. China, Japón, Corea del Sur y Taiwán representan los principales centros de demanda debido a sus sólidas bases de fabricación de electrónica, semiconductores, automóviles y baterías. Los entornos de producción de alto volumen favorecen los sistemas láser por su velocidad, precisión y compatibilidad con la automatización. Las iniciativas gubernamentales que apoyan la fabricación avanzada y el desarrollo de equipos nacionales fortalecen aún más la adopción regional. La presencia de amplios ecosistemas de fabricación por contrato y ensamblaje de electrónica posiciona a Asia-Pacífico como el mercado regional de más rápido crecimiento y más competitivo.

América Latina

América Latina tiene una participación de mercado exacta del 5% , lo que refleja la adopción gradual de tecnologías de procesamiento láser en los sectores automotriz, de fabricación de metales y ensamblaje de electrónica. Brasil y México sirven como mercados clave debido a sus establecidas bases de fabricación automotriz y proximidad a cadenas de suministro globales. El aumento de la inversión en automatización industrial y modernización de instalaciones de fabricación respalda la demanda de sistemas de corte y soldadura láser. Sin embargo, la adopción sigue siendo selectiva debido a las restricciones de capital y la madurez tecnológica desigual. Surgen oportunidades de crecimiento a medida que los fabricantes regionales buscan mejoras en productividad y calidad para seguir siendo competitivos en industrias orientadas a la exportación.

Oriente Medio y África

La región de Oriente Medio y África representa una participación de mercado exacta del 4% , respaldada por la creciente diversificación industrial y el desarrollo de infraestructuras. La demanda se concentra en la fabricación de metales, equipos de energía y operaciones emergentes de ensamblaje de electrónica. Los países de la región del Golfo invierten en capacidades de fabricación avanzada para reducir la dependencia de las importaciones, impulsando la adopción de sistemas de corte y marcado láser. En África, la industrialización gradual y la inversión extranjera directa contribuyen a una adopción constante, aunque limitada. Si bien la penetración del mercado sigue siendo relativamente baja, existen oportunidades a largo plazo a través de la expansión industrial y las iniciativas de transferencia tecnológica.

Segmentaciones del mercado:

Por tipo de tecnología:

Por tipo de proceso:

- Corte y perforación

- Soldadura

Por tipo de metal:

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Sistemas de Procesamiento Láser incluye a Newport Corporation (MKS Instruments, Inc.), Eurolaser GmbH, Han’s Laser Technology Industry Group Co., Ltd., Altec GmbH, IPG Photonics Corporation, Epilog Laser, Inc., Alpha Nov Laser, Bystronic Laser AG, Coherent Inc., y Amada Co., Ltd. El mercado de Sistemas de Procesamiento Láser presenta un panorama altamente competitivo caracterizado por la continua innovación tecnológica, personalización específica de aplicaciones y un fuerte énfasis en la fiabilidad del rendimiento. Los participantes del mercado compiten en escalabilidad de potencia láser, calidad del haz, velocidad de procesamiento y capacidades de integración de sistemas para satisfacer las necesidades cambiantes de los sectores automotriz, electrónico, aeroespacial y de fabricación de precisión. Los proveedores se diferencian cada vez más a través de software avanzado, monitoreo en tiempo real y plataformas preparadas para la automatización que mejoran la productividad y la consistencia del proceso. Las prioridades estratégicas incluyen la expansión de carteras de soluciones para materiales ligeros, baterías y aplicaciones de micromecanizado, mientras fortalecen las redes de servicio globales y el soporte del ciclo de vida. La intensidad competitiva sigue siendo alta a medida que las empresas invierten en I+D, digitalización y soluciones de fabricación flexibles para captar contratos a largo plazo y mantener la lealtad del cliente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Newport Corporation (MKS Instruments, Inc.)

- Eurolaser GmbH

- Han’s Laser Technology Industry Group Co., Ltd.

- Altec GmbH

- IPG Photonics Corporation

- Epilog Laser, Inc.

- Alpha Nov Laser

- Bystronic Laser AG

- Coherent Inc.

- Amada Co., Ltd.

Desarrollos Recientes

- En abril de 2025, AkzoNobel se asocia con IPG Photonics para la curación láser de recubrimientos en polvo. La colaboración entre AkzoNobel e IPG Photonics se centró en aplicar tecnología láser para la curación de recubrimientos en polvo.

- En enero de 2025, Laser Photonics Corp (LPC) (LASE) anunció un desarrollo significativo: un nuevo robot rastreador habilitado para limpieza láser diseñado para revolucionar el mantenimiento industrial, especialmente para la corrosión naval, en asociación con Fonon Technologies y Boston Engineering, presentándolo en el Astillero Naval de Pearl Harbor.

- En enero de 2024, Coherent presentó el OBIS 640 XT, un nuevo módulo láser rojo que ofrece alta potencia de salida, bajo ruido y excelente calidad de haz. Este módulo complementa sus ofertas láser azules y verdes existentes, mejorando colectivamente el rendimiento de los sistemas SRM de alto rendimiento. La introducción de este producto significa el compromiso de Coherent con el avance de la tecnología láser para diversas aplicaciones.

- En enero de 2024, Novanta Inc. adquirió Motion Solutions, lo que se espera facilite el desarrollo de subsistemas inteligentes innovadores aprovechando sus capacidades tecnológicas combinadas. Esta adquisición tiene como objetivo mejorar sus ofertas de productos y crear soluciones únicas adaptadas a las necesidades de los clientes.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Tecnología, Tipo de Proceso, Tipo de Metal y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los sistemas de procesamiento láser verán una adopción más amplia a medida que los fabricantes prioricen la precisión, la automatización y la calidad repetible en entornos de producción de alto volumen.

- Las tecnologías de láser de fibra y ultrarrápido seguirán ganando preferencia debido a su mayor eficiencia, mayor vida útil y menor complejidad operativa.

- La integración de sistemas láser con robótica, monitoreo impulsado por IA y plataformas de fabricación digital fortalecerá los despliegues de fábricas inteligentes.

- Aumentará la demanda de procesamiento basado en láser de materiales ligeros y avanzados en vehículos eléctricos, baterías y electrónica de potencia.

- El micromecanizado y el procesamiento de características finas se expandirán de manera constante con el crecimiento en electrónica, dispositivos médicos y empaquetado de semiconductores.

- La optimización de procesos habilitada por software y el mantenimiento predictivo se convertirán en características estándar en las plataformas láser de próxima generación.

- Los sistemas láser modulares y multiproceso ganarán tracción al apoyar la producción flexible y los cambios rápidos.

- La adopción aumentará entre los fabricantes por contrato y talleres que buscan mayor rendimiento y menor dependencia de herramientas.

- Los proveedores se centrarán más en los modelos de servicio, la capacitación y el soporte del ciclo de vida para fortalecer las relaciones a largo plazo con los clientes.

- Las economías emergentes contribuirán al crecimiento incremental a medida que la automatización industrial y las capacidades de fabricación avanzada se expandan.