Visión General del Mercado

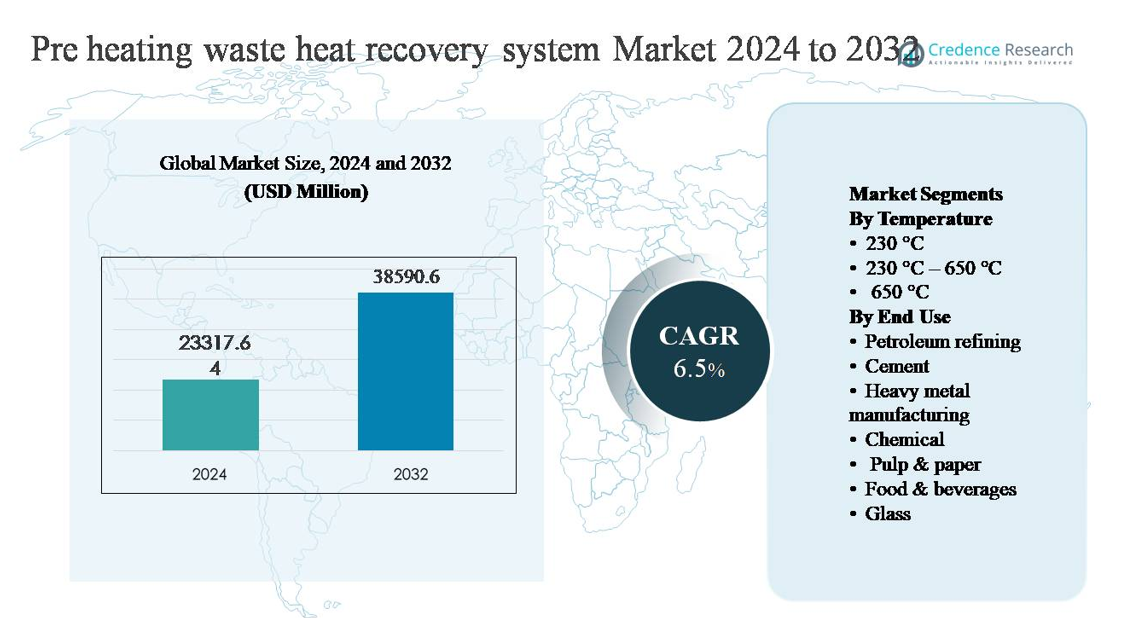

El mercado de sistemas de recuperación de calor residual de precalentamiento fue valorado en USD 23,317.64 millones en 2024 y se anticipa que alcanzará los USD 38,590.6 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Recuperación de Calor Residual de Precalentamiento 2024 |

USD 23,317.64 millones |

| Mercado de Sistemas de Recuperación de Calor Residual de Precalentamiento, CAGR |

6.5% |

| Tamaño del Mercado de Sistemas de Recuperación de Calor Residual de Precalentamiento 2032 |

USD 38,590.6 millones |

El mercado de sistemas de recuperación de calor residual de precalentamiento está liderado por un grupo de proveedores de soluciones térmicas e ingeniería establecidos, incluyendo General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA y BIHL. Estas empresas compiten en eficiencia del sistema, capacidad de alta temperatura y ejecución de proyectos en industrias intensivas en energía como refinación de petróleo, cemento, metales y productos químicos. La sólida experiencia en EPC, el diseño avanzado de intercambiadores de calor y el soporte de servicio durante el ciclo de vida siguen siendo diferenciadores competitivos clave. Asia Pacífico es la región líder, representando aproximadamente el 42% de la cuota de mercado global, impulsada por la gran capacidad industrial en China, India y el sudeste asiático, junto con mandatos crecientes de eficiencia energética e inversiones continuas en instalaciones industriales nuevas y de modernización.

Perspectivas del Mercado

- El mercado de sistemas de recuperación de calor residual de precalentamiento fue valorado en USD 23,317.64 millones en 2024 y se proyecta que alcanzará los USD 38,590.6 millones para 2032, expandiéndose a una CAGR del 6.5%, respaldado por el creciente despliegue en industrias intensivas en energía y el aumento del enfoque en mejoras de eficiencia térmica.

- El crecimiento del mercado está impulsado principalmente por el aumento de los costos de energía industrial, mandatos de eficiencia más estrictos y objetivos de descarbonización, con el segmento de temperatura de 230 °C–650 °C manteniendo la cuota dominante debido a su amplia aplicabilidad en procesos de cemento, metales y refinación.

- Las tendencias clave incluyen la integración de la recuperación de calor residual con controles de procesos digitales, la creciente adopción en industrias de mediana escala y la preferencia aumentada por sistemas modulares, mientras que la refinación de petróleo sigue siendo el segmento de uso final más grande por cuota.

- El panorama competitivo presenta proveedores globales de soluciones térmicas e ingeniería compitiendo en eficiencia del sistema, capacidad de alta temperatura, experiencia en modernización y soporte de servicio durante el ciclo de vida, con la diferenciación cada vez más basada en la fiabilidad operativa y capacidades de integración.

- Regionalmente, Asia Pacífico lidera con aproximadamente el 42% de la cuota de mercado, seguida por Europa con ~26% y América del Norte con ~19%, mientras que América Latina y Medio Oriente y África juntos representan la cuota restante, impulsados por la actividad en cemento, minería, refinación y actividad industrial pesada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación de Mercado:

Por Temperatura:

El mercado de sistemas de recuperación de calor residual de pre-calentamiento, por temperatura, está liderado por el segmento de 230 °C–650 °C, que representa la mayor cuota de mercado, ya que este rango se alinea con las temperaturas de los gases de escape y de combustión en la mayoría de los procesos industriales continuos. Las industrias favorecen este segmento debido a su compatibilidad con recuperadores, regeneradores y economizadores que ofrecen alta recuperación térmica sin materiales complejos. Los principales impulsores incluyen fuertes ganancias en eficiencia energética, riesgos de corrosión manejables y diseño de sistemas rentables. Mientras que los sistemas por debajo de 230 °C sirven para la recuperación de calor de baja calidad, y los >650 °C atienden aplicaciones de alta temperatura de nicho, los sistemas de rango medio siguen siendo dominantes debido a su escalabilidad y fiabilidad operativa.

- Por ejemplo, las plataformas de oxidadores térmicos regenerativos ECO NT del Grupo Dürr están diseñadas para recuperar calor residual de corrientes de escape que ingresan a aproximadamente 300 °C–600 °C, utilizando intercambiadores de calor de placas de acero inoxidable clasificados para operación continua a 650 °C y permitiendo salidas de agua caliente o aceite térmico de hasta 4 MW por unidad para pre-calentamiento de procesos.

Por Uso Final:

Por uso final, el refinado de petróleo representa el sub-segmento dominante, manteniendo la mayor cuota de mercado debido a operaciones intensivas en energía como la destilación, craqueo y reformado, que generan grandes volúmenes de calor residual recuperable. Las refinerías despliegan sistemas de pre-calentamiento para reducir el consumo de combustible en hornos y calderas, impulsando un rápido retorno de inversión. La fabricación de cemento y metales pesados sigue, apoyada por la recuperación de gases de escape de hornos y calderas. El crecimiento en los sectores químico, de pulpa y papel, vidrio, y alimentos y bebidas está impulsado por el aumento de los costos de energía, objetivos de descarbonización y la presión regulatoria para mejorar la eficiencia térmica general.

- Por ejemplo, ExxonMobil instaló un sistema de recuperación de calor residual en su refinería de Amberes diseñado para capturar calor y reutilizarlo para pre-calentar corrientes de alimentación de crudo, reduciendo directamente las tasas de combustión de los hornos y mejorando la eficiencia energética general.

Principales Impulsores de Crecimiento

Crecientes Costos de Energía Industrial y Mandatos de Eficiencia

El aumento de los precios de la energía en combustibles fósiles y electricidad está obligando a los operadores industriales a priorizar las inversiones en eficiencia energética, posicionando los sistemas de recuperación de calor residual de pre-calentamiento como una solución de alto impacto. Sectores intensivos en energía como el refinado de petróleo, cemento, metales y productos químicos enfrentan una presión sostenida para reducir los costos operativos mientras mantienen la producción. Los sistemas de pre-calentamiento reducen directamente el consumo de combustible primario al capturar el calor de escape y reutilizarlo en procesos ascendentes, mejorando la eficiencia térmica general. Los marcos regulatorios que promueven auditorías energéticas y puntos de referencia de eficiencia refuerzan aún más la adopción, particularmente en instalaciones de procesos continuos grandes. A medida que las industrias buscan retornos predecibles sobre el capital, la recuperación de calor residual ofrece ahorros de combustible medibles, períodos de recuperación cortos y una menor dependencia de mercados energéticos volátiles, convirtiéndola en una inversión estratégica en lugar de una mejora discrecional.

- Por ejemplo, Honeywell UOP ha documentado mejoras en la sección de convección de hornos de refinería en las que las corrientes de gases de combustión que entran a aproximadamente 420 °C se dirigen a través de bancos de tubos aletas de alta superficie para precalentar crudo o materias primas de proceso en más de 100 °C, reduciendo directamente las tasas de combustión de los quemadores medidas en varios megavatios por calentador.

Objetivos de Descarbonización y Requisitos de Reducción de Emisiones

Los objetivos de descarbonización industrial son un importante impulsor de crecimiento para los sistemas de recuperación de calor residual de precalentamiento, ya que los fabricantes buscan reducir las emisiones de gases de efecto invernadero sin interrumpir la producción principal. Recuperar el calor residual reduce los requisitos de combustión en calderas y hornos, reduciendo directamente las emisiones de dióxido de carbono y óxidos de nitrógeno. Los gobiernos y organismos industriales vinculan cada vez más el rendimiento de las emisiones con los permisos de operación, incentivos y competitividad a largo plazo. Los sistemas de precalentamiento permiten el cumplimiento al ofrecer reducción de emisiones a través de la eficiencia en lugar de cambiar de combustible, lo que a menudo requiere cambios más profundos en los procesos. Para los fabricantes multinacionales con objetivos basados en la ciencia, la recuperación de calor residual apoya la reducción inmediata de emisiones de Alcance 1 mientras se alinea con los compromisos de sostenibilidad corporativa y los marcos de informes ambientales.

- Por ejemplo, ArcelorMittal ha informado sobre el despliegue de unidades de recuperación de calor residual en hornos de recalentamiento de acero, donde el calor de los gases de combustión a temperaturas superiores a 500 °C se captura a través de recuperadores metálicos para precalentar el aire de combustión a más de 450 °C, reduciendo la demanda de combustible del horno mientras se mantiene el rendimiento de las losas

Expansión de la Capacidad Industrial de Alta Temperatura

La expansión continua de plantas de cemento, fundiciones de metales, hornos de vidrio y unidades de refinería está impulsando la demanda de sistemas de recuperación de calor residual de precalentamiento integrados en la etapa de diseño. Las nuevas instalaciones incorporan cada vez más la recuperación de calor como un componente estándar para optimizar los balances energéticos desde la puesta en marcha. En las economías emergentes, la rápida industrialización combinada con el endurecimiento de las normas de eficiencia fomenta la adopción de soluciones de precalentamiento para controlar los costos operativos a largo plazo. La modernización de plantas antiguas también contribuye al crecimiento, ya que los operadores modernizan equipos para extender la vida útil de los activos. La capacidad de los sistemas de precalentamiento para escalar con la capacidad de producción e integrarse con los procesos térmicos existentes los convierte en una solución preferida durante las expansiones tanto de nuevos proyectos como de proyectos existentes.

Tendencias y Oportunidades Clave

Integración con Control Avanzado de Procesos y Monitoreo Digital

Una tendencia clave que está dando forma al mercado es la integración de sistemas de recuperación de calor residual de precalentamiento con plataformas avanzadas de control de procesos y monitoreo digital. Los datos en tiempo real de temperatura, flujo y presión permiten a los operadores optimizar la captura y transferencia de calor bajo condiciones operativas variables. La analítica predictiva mejora la planificación del mantenimiento, reduciendo el tiempo de inactividad y la degradación del rendimiento. Esta tendencia de digitalización mejora la confiabilidad del sistema y mejora el retorno de la inversión, creando oportunidades para proveedores que ofrecen soluciones inteligentes y habilitadas por sensores. A medida que las industrias avanzan hacia plantas conectadas y automatizadas, los sistemas de recuperación de calor residual digitalmente integrados ganan preferencia en las decisiones de inversión de capital.

- Por ejemplo, la plataforma de Internet Industrial de Valmet, aplicada a los sistemas de recuperación de calor de calderas de recuperación en fábricas de pulpa y papel, agrega datos de temperatura y flujo de múltiples intercambiadores de calor y aplica modelos de aprendizaje automático para predecir riesgos de corrosión e incrustaciones en las secciones de recuperación de calor de gases de combustión.

Adopción Creciente en Industrias de Mediana Escala y Diversas

Más allá de las industrias pesadas, sectores de mediana escala como alimentos y bebidas, pulpa y papel, y productos químicos especializados están adoptando cada vez más sistemas de recuperación de calor residual de precalentamiento. Las mejoras en el diseño modular y los materiales resistentes a la corrosión permiten su implementación en entornos de menor temperatura y sensibles a los procesos. Esto amplía el mercado accesible y crea oportunidades para sistemas personalizados adaptados a líneas de producción específicas. La creciente conciencia sobre la optimización energética en instalaciones más pequeñas, combinada con estándares ambientales más estrictos, respalda una adopción constante fuera de los usuarios industriales pesados tradicionales.

- “Por ejemplo, Alfa Laval ha documentado el uso de sus intercambiadores de calor de placas soldadas Compabloc™ en plantas de alimentos y bebidas para recuperar calor residual de corrientes de escape que ingresan a aproximadamente 180 °C-250 °C, utilizando placas de acero inoxidable totalmente soldadas calificadas para alta presión y operación de limpieza en el lugar.”

Desafíos Clave

Alta Inversión de Capital y Complejidad de Retroadaptación

Los altos costos de capital iniciales siguen siendo un desafío significativo, particularmente para la retroadaptación de plantas existentes con sistemas de recuperación de calor residual de precalentamiento. La instalación a menudo requiere tiempo de inactividad del proceso, modificaciones estructurales e integración con equipos heredados, aumentando la complejidad del proyecto y el riesgo financiero. Los operadores más pequeños pueden tener dificultades para justificar la inversión a pesar de los ahorros a largo plazo, especialmente cuando los horarios de producción son ajustados. Los desafíos de ingeniería relacionados con las limitaciones de espacio y la personalización del sistema limitan aún más la adopción en instalaciones más antiguas, ralentizando la penetración del mercado en regiones con alta demanda de retroadaptación.

Confiabilidad Operativa y Riesgos de Degradación de Materiales

Mantener la confiabilidad operativa a largo plazo presenta otro desafío clave, especialmente en entornos de alta temperatura y corrosivos. Las corrientes de escape que contienen partículas, compuestos de azufre o humedad pueden causar incrustaciones, corrosión y estrés térmico, reduciendo la eficiencia del sistema con el tiempo. La selección de materiales adecuados y el mantenimiento regular aumentan los costos del ciclo de vida y la complejidad técnica. El rendimiento inconsistente o las paradas no planificadas pueden disuadir a los operadores adversos al riesgo, destacando la necesidad de un diseño robusto, materiales avanzados y operación calificada para mantener la efectividad del sistema.

Análisis Regional

Asia Pacífico

Asia Pacífico domina el mercado de sistemas de recuperación de calor residual de precalentamiento, representando aproximadamente el 42% de la cuota de mercado global. El liderazgo de la región está impulsado por una amplia capacidad industrial en cemento, metales, productos químicos y refinación de petróleo en China, India, Japón y el sudeste asiático. La rápida industrialización, el aumento de los costos energéticos y los mandatos de eficiencia liderados por el gobierno apoyan fuertemente la adopción. La construcción de nuevas plantas integra cada vez más la recuperación de calor residual en la etapa de diseño, mientras que la infraestructura industrial envejecida impulsa la demanda de retroadaptación. El fuerte gasto de capital en industrias pesadas y la expansión de la producción manufacturera continúan reforzando la posición de Asia Pacífico como el principal motor de crecimiento del mercado.

Europa

Europa posee alrededor del 26% de la cuota de mercado global, respaldada por estrictas regulaciones de eficiencia energética y objetivos agresivos de descarbonización. Las industrias de Alemania, Francia, Italia y los países nórdicos despliegan activamente sistemas de recuperación de calor residual para cumplir con los requisitos de reducción de emisiones mientras mantienen la competitividad industrial. Se observa una alta penetración en la fabricación de cemento, vidrio y productos químicos, donde las mejoras en la eficiencia térmica apoyan directamente el cumplimiento. La región también se beneficia de capacidades avanzadas de ingeniería y una fuerte adopción de soluciones digitalizadas de recuperación de calor. Los proyectos de modernización dominan la demanda, ya que las industrias europeas modernizan plantas antiguas para extender la vida útil de los activos y reducir la intensidad de carbono.

Norteamérica

Norteamérica representa aproximadamente el 19% del mercado global de sistemas de recuperación de calor residual. La demanda está impulsada por el refinado de petróleo, productos químicos y la fabricación de metales pesados en Estados Unidos y Canadá. Los operadores invierten cada vez más en la recuperación de calor residual para compensar la volatilidad de los precios del combustible y cumplir con los objetivos internos de sostenibilidad. Aunque la presión regulatoria es moderada en comparación con Europa, las iniciativas de eficiencia lideradas por empresas y los compromisos ESG desempeñan un papel clave. Las instalaciones de modernización son comunes en instalaciones industriales maduras, mientras que las inversiones selectivas en nuevos proyectos integran sistemas de precalentamiento para mejorar la economía operativa a largo plazo y reducir el consumo de energía.

Latinoamérica

Latinoamérica representa aproximadamente el 7% de la cuota de mercado global, con un crecimiento centrado en Brasil, México y Chile. Las industrias de cemento, minería y metales de la región generan un calor residual recuperable sustancial, creando una demanda constante de sistemas de precalentamiento. El aumento de los costos de combustible y el creciente enfoque en la eficiencia operativa son impulsores clave de la adopción. Sin embargo, el ritmo de inversión sigue siendo desigual debido a las restricciones de capital y la volatilidad económica. A medida que la modernización industrial se acelera y los programas de eficiencia energética se expanden, se espera que la adopción de la recuperación de calor residual se fortalezca, particularmente en instalaciones orientadas a la exportación y de alta intensidad energética.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 6% de la cuota de mercado global, impulsada principalmente por el refinado de petróleo, los productos petroquímicos y la producción de metales. Los procesos industriales de alta temperatura generan un calor residual significativo, lo que hace que los sistemas de precalentamiento sean atractivos para el ahorro de combustible y la reducción de emisiones. Los países del Golfo lideran la adopción debido a la capacidad de refinación y química a gran escala, mientras que África muestra una demanda emergente en cemento y metales. Aunque la adopción está limitada por la actividad de modernización en algunos mercados, la diversificación industrial a largo plazo y las iniciativas de optimización energética apoyan el crecimiento gradual en toda la región.

Segmentaciones del Mercado:

Por Temperatura

- 230 °C

- 230 °C – 650 °C

- 650 °C

Por Uso Final

- Refinado de petróleo

- Cemento

- Fabricación de metales pesados

- Químicos

- Pulpa y papel

- Alimentos y bebidas

- Vidrio

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de sistemas de recuperación de calor residual de precalentamiento se caracteriza por la presencia de firmas de ingeniería globales y proveedores especializados de soluciones térmicas que compiten en eficiencia, personalización y capacidades de ejecución de proyectos. Los principales actores aprovechan su sólida experiencia en el diseño de intercambiadores de calor, ingeniería de materiales e integración de sistemas para servir a industrias intensivas en energía como la refinación de petróleo, cemento, metales y productos químicos. La competencia se centra cada vez más en ofrecer alta eficiencia de recuperación térmica, operación confiable en entornos de alta temperatura y corrosivos, e integración sin problemas con la infraestructura de procesos existente. Las empresas con capacidades EPC establecidas y ofertas de servicios a largo plazo mantienen una ventaja al apoyar proyectos complejos de modernización e instalaciones a gran escala. Las áreas de enfoque estratégico incluyen la expansión de huellas regionales, el fortalecimiento de las capacidades de monitoreo digital y el desarrollo de materiales avanzados para mejorar la durabilidad del sistema. A medida que los clientes industriales priorizan la optimización energética y la reducción de emisiones, la diferenciación competitiva depende cada vez más del rendimiento probado, el soporte durante el ciclo de vida y la capacidad de ofrecer ahorros de costos operativos medibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- El 10 de septiembre de 2025, HRS destacó la eficiencia de sus sistemas de intercambiadores de calor para la recuperación de calor residual en el tratamiento de aguas residuales y la digestión anaeróbica, señalando un potencial de reutilización de energía térmica de hasta ~40 % en dichos sistemas.

- En junio de 2025, Climeon presentó su solución de recuperación de calor residual industrial ORC en el evento del Grupo NEO, demostrando el valor de sus sistemas HeatPower para capturar y convertir el calor residual industrial en energía utilizable.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Temperatura, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción aumentará a medida que las industrias prioricen la eficiencia energética para compensar el aumento de los costos de combustible y electricidad.

- La integración de la recuperación de calor residual en la etapa de diseño se convertirá en estándar en las nuevas plantas industriales.

- La demanda de modernización crecerá de manera constante a medida que los operadores modernicen instalaciones antiguas para mejorar el rendimiento térmico.

- Las aplicaciones de alta temperatura verán un despliegue más amplio con avances en materiales y durabilidad del sistema.

- El monitoreo digital y la automatización mejorarán la fiabilidad del sistema y optimizarán la eficiencia de la recuperación de calor.

- El cemento, los metales y el refinado de petróleo seguirán siendo las industrias generadoras de demanda primaria.

- Las industrias de mediana escala adoptarán cada vez más soluciones de precalentamiento modulares y personalizadas.

- Los objetivos de descarbonización reforzarán la inversión a largo plazo en tecnologías de recuperación de calor residual.

- La colaboración entre empresas EPC y proveedores de tecnología fortalecerá las capacidades de ejecución de proyectos.

- Las economías emergentes impulsarán el crecimiento incremental a través de la expansión industrial y los mandatos de eficiencia.