Visión General del Mercado

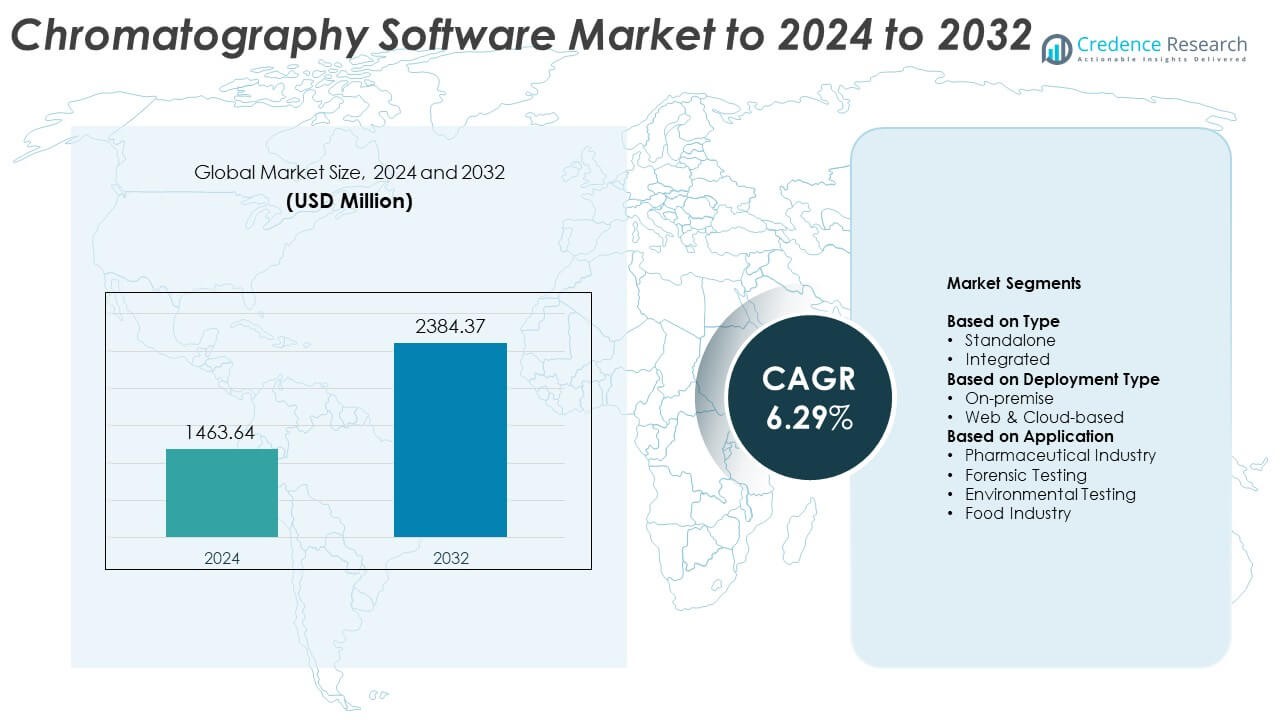

El tamaño del mercado de software de cromatografía se valoró en USD 1463.64 millones en 2024 y se anticipa que alcanzará USD 2384.37 millones para 2032, con un CAGR del 6.29% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Software de Cromatografía 2024 |

USD 1463.64 Millones |

| Mercado de Software de Cromatografía, CAGR |

6.29% |

| Tamaño del Mercado de Software de Cromatografía 2032 |

USD 2384.37 Millones |

El mercado de software de cromatografía está dominado por empresas líderes como Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments y Gilson Inc. Estos actores se centran en mejorar la automatización, la integridad de los datos y el cumplimiento normativo a través de la integración avanzada de software y soluciones basadas en la nube. América del Norte lidera el mercado global con aproximadamente el 39% de participación en 2024, respaldada por una fuerte actividad de I+D farmacéutica y una infraestructura analítica establecida. Europa sigue con alrededor del 27% de participación, impulsada por estrictos estándares de calidad y transformación digital en laboratorios, mientras que Asia Pacífico emerge como la región de más rápido crecimiento con una creciente producción biofarmacéutica y un aumento en la inversión en automatización de laboratorios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de software de cromatografía se valoró en USD 1463.64 millones en 2024 y se proyecta que alcanzará USD 2384.37 millones para 2032, creciendo a un CAGR del 6.29%.

- El aumento de la automatización en laboratorios, el crecimiento de la I+D farmacéutica y el incremento de los requisitos de cumplimiento normativo están impulsando el crecimiento del mercado a nivel mundial.

- El despliegue basado en la nube y la integración de análisis de datos impulsados por IA representan tendencias clave que mejoran la eficiencia y precisión en el análisis cromatográfico.

- El mercado es altamente competitivo, con los principales actores enfocándose en la transformación digital, asociaciones estratégicas y la expansión de soluciones integradas y basadas en la web para fortalecer la presencia global.

- América del Norte lidera con un 39% de participación, seguida por Europa con un 27% y Asia Pacífico con un 22%; el segmento de software integrado domina con un 64% de participación, mientras que la industria farmacéutica sigue siendo el área de aplicación más grande con un 46%, respaldada por la expansión de la fabricación biofarmacéutica y estrictos estándares de integridad de datos.

Análisis de Segmentación del Mercado:

Por Tipo

El segmento integrado domina el mercado de software de cromatografía con alrededor del 64% de participación en 2024. Su crecimiento está impulsado por la creciente adopción de plataformas unificadas que combinan adquisición de datos, procesamiento e informes dentro de un solo sistema. El software integrado mejora la eficiencia del flujo de trabajo, minimiza la intervención manual y asegura el cumplimiento normativo en los laboratorios. La creciente demanda de instalaciones de pruebas analíticas y biofarmacéuticas para una conectividad fluida entre los instrumentos de cromatografía y los sistemas de gestión de información de laboratorio continúa fortaleciendo el dominio de este segmento.

- Por ejemplo, PerkinElmer SimplicityChrom es el software del sistema de datos de cromatografía diseñado para la Plataforma GC 2400 (controlando instrumentos GC y GC/MS) y la Plataforma LC 300 (controlando instrumentos HPLC y UHPLC).

Por Tipo de Implementación

El segmento basado en la web y la nube lidera el mercado, representando aproximadamente el 58% de la participación en 2024. El crecimiento se atribuye al cambio hacia la accesibilidad remota de datos, análisis en tiempo real e infraestructura de almacenamiento escalable. La implementación en la nube permite la gestión centralizada de datos, mejora la colaboración entre equipos globales y reduce los costos operativos. La creciente preferencia por modelos de software basados en suscripción y la necesidad de un manejo de datos flexible, seguro y conforme en entornos de investigación refuerzan aún más la posición líder del segmento.

- Por ejemplo, Waters Empower Cloud centralizó 13 sitios globales en AWS para una plataforma.

Por Aplicación

El segmento de la industria farmacéutica posee la mayor participación de aproximadamente el 46% en 2024. Este dominio está respaldado por la creciente demanda de aseguramiento de calidad preciso, análisis de formulación de medicamentos y procesos de validación. El software de cromatografía proporciona integridad de datos confiable y cumplimiento, asegurando precisión a lo largo de las etapas de descubrimiento y fabricación de medicamentos. La expansión de la producción biofarmacéutica y los estrictos marcos regulatorios, incluidos aquellos que rigen los registros electrónicos y las auditorías, continúan impulsando la adopción en laboratorios farmacéuticos en todo el mundo.

Principales Impulsores de Crecimiento

Aumento de la Adopción de Automatización y Flujos de Trabajo Digitales

La automatización está impulsando importantes avances en el software de cromatografía al reducir errores manuales y aumentar la precisión de los datos. Los laboratorios están adoptando plataformas digitales que integran la adquisición, el procesamiento y la generación de informes de datos para una respuesta más rápida. Los flujos de trabajo automatizados mejoran la productividad y el cumplimiento normativo mientras minimizan la intervención humana. El creciente enfoque en la eficiencia en las operaciones farmacéuticas y de investigación continúa acelerando la adopción, haciendo de la automatización un catalizador de crecimiento vital en este mercado.

- Por ejemplo, Bruker TASQ cuantifica cientos de compuestos en una sola ejecución a través de flujos de trabajo por lotes.

Expansión de Actividades de I+D Farmacéutica y Biofarmacéutica

El creciente volumen de descubrimiento de medicamentos e investigación de biológicos aumenta significativamente la demanda de software de cromatografía. Estas herramientas apoyan procedimientos analíticos complejos requeridos en los procesos de control de calidad y validación. A medida que aumenta el escrutinio regulatorio, las empresas dependen de soluciones avanzadas de gestión de datos para asegurar la trazabilidad y el cumplimiento. La expansión global de los centros de I+D farmacéutica mejora aún más la utilización del software en instalaciones de producción y pruebas.

- Por ejemplo, Cytiva UNICORN 7 permite a los usuarios controlar o monitorear hasta 3 instrumentos desde una ventana y compartir métodos a través de una base de datos.

Cambio Hacia Soluciones de Gestión de Datos Basadas en la Nube

Las plataformas basadas en la nube están transformando las operaciones de datos de laboratorio al permitir el acceso remoto, la monitorización en tiempo real y el almacenamiento centralizado. Las organizaciones se benefician de menores costos de infraestructura y escalabilidad flexible para entornos multiusuario. El cambio hacia una implementación segura en la nube está mejorando la colaboración entre equipos geográficamente dispersos. Esta tendencia es un impulsor clave del crecimiento, apoyando la transformación digital en instituciones de investigación y laboratorios de pruebas contratados.

Tendencias Clave & Oportunidades

Integración de Inteligencia Artificial y Aprendizaje Automático

La inclusión de IA y aprendizaje automático está permitiendo la analítica predictiva y la interpretación inteligente de datos en sistemas de cromatografía. Estas tecnologías mejoran el reconocimiento de patrones, optimizan los métodos de separación y aceleran la toma de decisiones. Los laboratorios que utilizan software potenciado por IA pueden analizar eficientemente grandes conjuntos de datos y mejorar la precisión en la identificación molecular. Esta integración crea oportunidades significativas para mejorar la precisión operativa y reducir el tiempo analítico.

- Por ejemplo, un modelo de aprendizaje profundo aplicado a datos LC-HRMS no dirigidos logró un 85.5% de precisión en el conjunto de prueba, 98.8% de sensibilidad y 97.8% de selectividad.

Creciente Enfoque en el Cumplimiento Normativo y la Integridad de los Datos

El cumplimiento de estándares estrictos como FDA 21 CFR Parte 11 y Buenas Prácticas de Laboratorio (GLP) está impulsando mejoras en el software de cromatografía. Los proveedores están desarrollando registros de auditoría seguros, firmas electrónicas y características de trazabilidad para cumplir con las regulaciones en evolución. A medida que aumenta la demanda global de sistemas de gestión de datos validados, las soluciones orientadas al cumplimiento presentan una oportunidad clave para la expansión del mercado.

- Por ejemplo, Shimadzu LabSolutions soporta 21 CFR Parte 11 en 7 categorías de instrumentos, incluyendo HPLC, GC, GC-MS, LC-MS, UV, FTIR y balanzas.

Desafíos Clave

Altos Costos de Implementación y Mantenimiento

La inversión inicial requerida para software de cromatografía avanzado y la integración con sistemas heredados sigue siendo una barrera para los laboratorios pequeños. El mantenimiento continuo, la validación periódica y la capacitación añaden costos operativos. Estas restricciones financieras limitan la adopción en regiones en desarrollo, restringiendo el crecimiento general del mercado a pesar del aumento de innovaciones tecnológicas.

Seguridad de Datos y Complejidades de Integración

Con la creciente dependencia de sistemas basados en la nube y en redes, las preocupaciones sobre la seguridad de los datos se han intensificado. La integración del software de cromatografía con múltiples instrumentos y sistemas de información de laboratorio a menudo crea desafíos de compatibilidad. Asegurar la transferencia segura de datos y un rendimiento consistente en todas las plataformas sigue siendo un desafío significativo tanto para los proveedores como para los usuarios finales.

Análisis Regional

América del Norte

América del Norte domina el mercado de software de cromatografía con alrededor del 39% de participación en 2024. El liderazgo de la región se debe a fuertes actividades de I+D farmacéutica, infraestructura analítica avanzada y la presencia de importantes actores de la industria. La alta adopción de soluciones de laboratorio basadas en la nube y marcos regulatorios estrictos promueven actualizaciones de software para el cumplimiento y la integridad de los datos. Estados Unidos representa la mayoría de la demanda regional debido a sus establecidas instalaciones de fabricación biofarmacéutica y control de calidad, mientras que la creciente inversión de Canadá en investigación sanitaria apoya aún más la expansión del mercado.

Europa

Europa posee aproximadamente el 27% de participación del mercado de software de cromatografía en 2024. El crecimiento es apoyado por la creciente adopción de la automatización en laboratorios, un fuerte énfasis en el cumplimiento normativo y la expansión de las capacidades de producción biofarmacéutica. Países como Alemania, el Reino Unido y Francia lideran la adopción, enfocándose en el control de calidad en productos farmacéuticos y pruebas de alimentos. El aumento de la colaboración entre instituciones de investigación académica y proveedores de tecnología analítica aumenta la demanda de soluciones de software integradas, haciendo de Europa un contribuyente clave al desarrollo del mercado global.

Asia Pacífico

Asia Pacífico representa aproximadamente el 22% de la cuota del mercado de software de cromatografía en 2024. La rápida industrialización, el aumento de las exportaciones farmacéuticas y las iniciativas gubernamentales que promueven la transformación digital en los laboratorios impulsan el crecimiento regional. China, Japón e India son mercados principales, respaldados por la expansión de la fabricación biofarmacéutica y las actividades de pruebas ambientales. La creciente inversión en infraestructura de I+D y la integración de sistemas automatizados en laboratorios analíticos están impulsando aún más la adopción de software en diversas industrias, posicionando a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina representa casi el 7% de la cuota del mercado de software de cromatografía en 2024. El crecimiento de la región se ve impulsado por la creciente adopción de herramientas de prueba analítica en las industrias farmacéutica, ambiental y alimentaria. Brasil y México son los principales contribuyentes, impulsados por el creciente enfoque regulatorio en la calidad del producto y la validación de datos. La expansión de la infraestructura de laboratorios y la creciente conciencia sobre los sistemas de cromatografía automatizados apoyan la transición gradual hacia plataformas de software integradas y basadas en la nube en los laboratorios de América Latina.

Oriente Medio y África

La región de Oriente Medio y África tiene alrededor del 5% de la cuota del mercado de software de cromatografía en 2024. El crecimiento está influenciado por la expansión de inversiones en infraestructura sanitaria, el aumento de la fabricación farmacéutica y un número creciente de proyectos de monitoreo ambiental. Países como Emiratos Árabes Unidos y Sudáfrica están adoptando soluciones de laboratorio digital para mejorar la eficiencia y el cumplimiento. Sin embargo, el acceso limitado a tecnología avanzada y los altos costos de implementación continúan restringiendo una adopción más rápida en partes de la región.

Segmentaciones del Mercado:

Por Tipo

Por Tipo de Implementación

- En las instalaciones

- Basado en Web y en la Nube

Por Aplicación

- Industria Farmacéutica

- Pruebas Forenses

- Pruebas Ambientales

- Industria Alimentaria

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de software de cromatografía presenta una fuerte competencia entre los principales actores como Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments y Gilson Inc. El panorama competitivo se caracteriza por la innovación continua, la integración de software con instrumentos analíticos avanzados y colaboraciones estratégicas con instituciones de investigación y empresas farmacéuticas. Los proveedores líderes se centran en desarrollar plataformas fáciles de usar, conformes y habilitadas para la nube para mejorar la automatización de laboratorios y la integridad de los datos. Las empresas están ampliando sus carteras de productos para apoyar la compatibilidad con múltiples instrumentos, velocidades de procesamiento más rápidas y análisis impulsados por IA. El énfasis en la gestión segura de datos, el despliegue escalable y el cumplimiento regulatorio impulsa las inversiones tecnológicas continuas. Las asociaciones con fabricantes biofarmacéuticos y laboratorios académicos están fortaleciendo el alcance del mercado, mientras que las fusiones y adquisiciones mejoran la presencia global. En general, la competencia sigue siendo intensa, impulsada por la búsqueda de precisión en el software, fiabilidad en el cumplimiento y un rendimiento analítico mejorado en todas las industrias.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Desarrollos Recientes

- En 2025, Bruker Corporation anunció la integración de los kits de ensayo ClinMass® y ClinDART® de RECIPE con el sistema EVOQ® DART-TQ⁺, para un análisis de datos de alto rendimiento y sin cromatografía en flujos de trabajo de TDM y Drogas de Abuso.

- En 2024, Agilent Technologies lanzó su Serie Infinity III LC en eventos científicos importantes, incluido el 23º Congreso Mundial de la Organización del Proteoma Humano (HUPO) en Alemania. La nueva serie presenta la Tecnología InfinityLab Assist, que proporciona orientación en tiempo real y asistencia automatizada para mejorar la eficiencia del laboratorio y resolver problemas.

- En 2023, Waters Corporation adquirió Wyatt Technology, una empresa especializada en software de dispersión de luz. También lanzaron el Sistema HPLC Alliance iS, que se integra con Empower Software para ayudar a reducir errores en laboratorios de control de calidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de Implementación, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado de software de cromatografía seguirá expandiéndose debido a la automatización y la integración digital en los laboratorios.

- Los modelos de implementación basados en la nube ganarán mayor tracción para la gestión de datos escalable y segura.

- La inteligencia artificial mejorará la precisión del análisis de datos y la optimización de métodos en los flujos de trabajo de pruebas.

- Los sectores farmacéutico y biofarmacéutico seguirán siendo los mayores usuarios finales del software de cromatografía.

- El creciente cumplimiento de requisitos regulatorios impulsará la adopción de soluciones de software validadas y listas para auditorías.

- La integración con sistemas de gestión de información de laboratorio se convertirá en un estándar clave en todas las industrias.

- La creciente demanda de monitoreo en tiempo real impulsará las soluciones basadas en la web y de acceso remoto.

- Los proveedores de software se centrarán en la ciberseguridad y el cifrado avanzado para proteger los datos de laboratorio.

- Los mercados emergentes en Asia Pacífico y América Latina experimentarán una adopción más rápida debido a la expansión de instalaciones de I+D.

- Las innovaciones continuas de productos y las asociaciones entre fabricantes de instrumentos analíticos y desarrolladores de software darán forma al crecimiento a largo plazo.