Visión General del Mercado

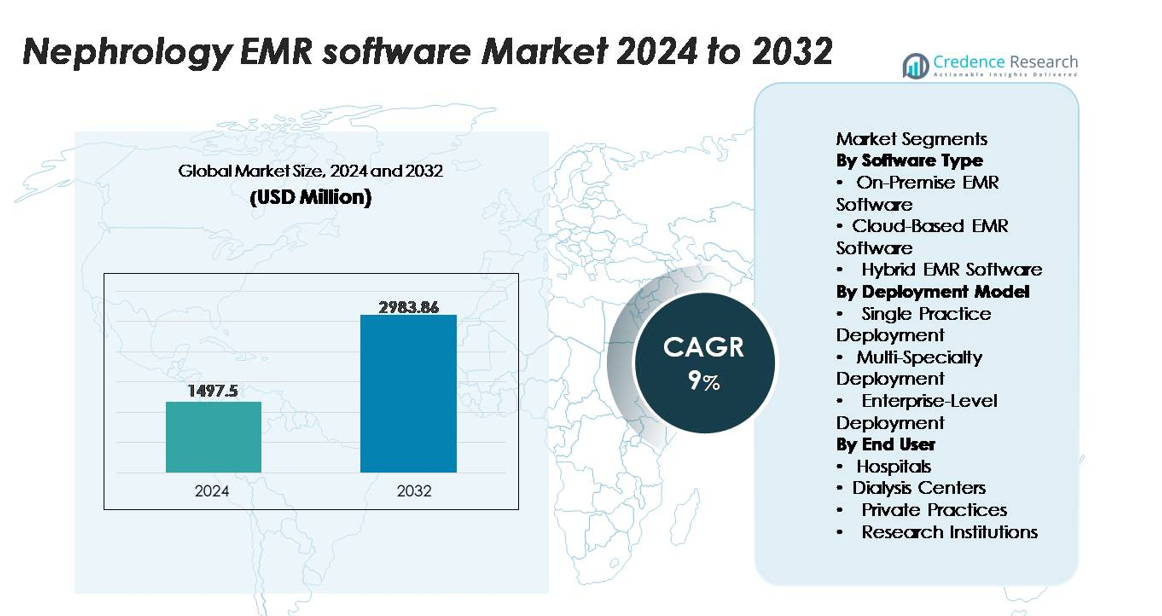

El mercado global de software EMR de Nefrología fue valorado en 1,497.5 millones de USD en 2024 y se proyecta que alcance los 2,983.86 millones de USD para 2032, registrando un CAGR del 9% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Membranas de Nanofiltración 2024 |

1,497.5 millones de USD |

| Mercado de Membranas de Nanofiltración, CAGR |

9% |

| Tamaño del Mercado de Membranas de Nanofiltración 2032 |

2,983.86 millones de USD |

Los principales actores en el mercado de software EMR de Nefrología incluyen a los principales proveedores de TI para el cuidado de la salud como Epic, Greenway Health, AdvancedMD, NextGen Healthcare, Kareo, MEDITECH, eClinicalWorks, Allscripts, athenahealth y PrognoCIS EHR (Bizmatics). Estas empresas compiten en profundidad de flujo de trabajo especializado, integración de diálisis, interoperabilidad y soporte de decisiones clínicas enfocado en el riñón. Sus plataformas mejoran la gestión de CKD y ESRD a través de la automatización de registros, conectividad de laboratorio, seguimiento de tratamientos y capacidades de tele-nefrología. América del Norte lidera el mercado global con más del 40% de participación, respaldada por una infraestructura digital avanzada, sólidos marcos de cumplimiento y una adopción generalizada de sistemas EMR especializados en hospitales, cadenas de diálisis y redes de atención renal con múltiples instalaciones.

Perspectivas del Mercado

- El mercado global de Software EMR de Nefrología alcanzó los 1,497.5 millones de USD en 2024 y se proyecta que llegue a los 2,983.86 millones de USD para 2032, creciendo a una tasa compuesta anual del 9%, respaldado por el aumento de la digitalización en entornos de atención renal.

- El aumento de la prevalencia de ERC y ERCT impulsa la adopción de EMRs específicos de nefrología, con plataformas basadas en la nube liderando el segmento de tipo de software debido a sus ventajas de escalabilidad e interoperabilidad.

- Las tendencias clave incluyen análisis renales habilitados por IA, integración de tele-nefrología y despliegues a nivel empresarial que optimizan los flujos de trabajo de diálisis y mejoran la gestión longitudinal de la ERC.

- La competencia se intensifica a medida que los principales proveedores expanden módulos enfocados en lo renal; sin embargo, los altos costos de implementación y las brechas de interoperabilidad limitan la adopción entre prácticas más pequeñas y centros de diálisis independientes.

- América del Norte domina con más del 40% de la cuota de mercado, seguida por Europa con un 25-27% y Asia-Pacífico con un 22-24%, mientras que los hospitales siguen siendo el segmento de usuario final más grande debido a los complejos flujos de trabajo de atención renal y al alto volumen de pacientes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Software

El software EMR basado en la nube tiene la cuota dominante en el mercado de EMR de nefrología, ya que los proveedores priorizan cada vez más la accesibilidad remota, la escalabilidad rápida y los menores costos iniciales de infraestructura. Su adopción está impulsada por la interoperabilidad sin problemas con sistemas de laboratorio, actualizaciones automáticas y sólidas capacidades de respaldo de datos esenciales para la gestión de la enfermedad renal crónica (ERC). Las soluciones locales mantienen relevancia entre las instituciones con estrictos requisitos de soberanía de datos, mientras que las plataformas EMR híbridas ganan terreno al ofrecer control de datos local junto con análisis habilitados por la nube. Colectivamente, el cambio hacia arquitecturas centradas en la nube refleja la necesidad de los proveedores de nefrología de sistemas flexibles, seguros y listos para el cumplimiento.

- Por ejemplo, Kareo ofrece copias de seguridad en la nube automatizadas y seguras para datos críticos de facturación y pacientes, protegiendo la información de más de 85,000 cuentas de proveedores activos que gestionan varios encuentros con pacientes.

Por Modelo de Despliegue

Los despliegues a nivel empresarial representan la mayor parte de la implementación, ya que las grandes redes hospitalarias y los sistemas integrados de atención renal consolidan los flujos de trabajo de EMR en unidades de nefrología, centros de diálisis y equipos multidisciplinarios. Su dominio está respaldado por repositorios de datos centralizados, análisis empresariales y capacidades de programación en múltiples ubicaciones adecuadas para la gestión de pacientes con ERC y ERCT de alto volumen. Los despliegues multidisciplinarios se expanden constantemente al permitir la coordinación de atención compartida entre nefrólogos, cardiólogos, endocrinólogos y unidades de trasplante. Los despliegues de práctica única siguen siendo importantes para los nefrólogos independientes que buscan plantillas de flujo de trabajo rentables, enfocadas en especialidades y funciones de apoyo a la decisión adaptadas a diagnósticos renales y planificación de diálisis.

Por Usuario Final

Los hospitales representan el segmento de usuario final dominante, respaldados por su alto flujo de pacientes, departamentos de nefrología integrados y la necesidad de flujos de trabajo EMR coordinados que cubran consultas renales para pacientes hospitalizados, monitoreo de lesión renal aguda (AKI) y manejo de enfermedad renal crónica. Los centros de diálisis demuestran un fuerte impulso de adopción al depender de sistemas EMR optimizados para el seguimiento de sesiones, documentación de acceso vascular, tendencias de laboratorio e informes de resultados de tratamiento. Las prácticas privadas priorizan la documentación simplificada y herramientas de registro rápido para reducir la carga administrativa, mientras que las instituciones de investigación utilizan EMR para apoyar la captura de datos estructurados para ensayos de nefrología, biobancos y estudios basados en registros.

- Por ejemplo, Johns Hopkins desarrolló un modelo de riesgo de AKI basado en aprendizaje automático que analiza grandes volúmenes de datos de creatinina y producción de orina cada año, y el sistema se integra con Epic para ofrecer alertas en tiempo real sobre el riesgo de lesión renal.

Principales Impulsores del Crecimiento

Aumento de la Carga de CKD y ESRD Impulsando la Adopción de Flujos de Trabajo Digitales

El aumento global de casos de enfermedad renal crónica (CKD) y enfermedad renal en etapa terminal (ESRD) sigue empujando a los proveedores de nefrología hacia plataformas EMR que apoyan la gestión de pacientes de alto volumen. A medida que los nefrólogos manejan visitas recurrentes, evaluaciones diagnósticas complejas y coordinación de atención longitudinal, los sistemas EMR optimizan la documentación, la integración de laboratorios y el monitoreo del tratamiento. Las alertas automatizadas para el declive de eGFR, anomalías electrolíticas y preparación para diálisis mejoran la toma de decisiones clínicas y reducen la carga de trabajo manual. El creciente enfoque regulatorio en la presentación de informes de resultados, el reembolso basado en la calidad y la documentación oportuna acelera aún más la adopción de EMR en nefrología. La necesidad de acceso en tiempo real a perfiles renales, tendencias de comorbilidad e historiales de medicación integrados hace que los EMR especializados sean esenciales para mejorar la eficiencia del cuidado y reducir los riesgos clínicos.

- Por ejemplo, el EHR Expanse de MEDITECH se conecta con una amplia gama de aplicaciones de socios certificadas a través de su programa Alliance, lo que permite que herramientas de terceros se integren con flujos de trabajo clínicos como el procesamiento de resultados de laboratorio y el monitoreo de paneles renales.

Expansión de Redes de Diálisis y Modelos Integrados de Cuidado Renal

La rápida expansión de cadenas de diálisis, centros de cuidado renal y redes de nefrología integradas aumenta significativamente la demanda de software EMR escalable. Los proveedores requieren sistemas unificados capaces de manejar grandes cohortes de pacientes, programar múltiples modalidades y rastrear la adecuación de la diálisis, el estado del acceso vascular y el cumplimiento del tratamiento. Las plataformas EMR que ofrecen interoperabilidad con máquinas de diálisis, sistemas de laboratorio, interfaces de farmacia y bases de datos de imágenes permiten un flujo de datos sin problemas entre instalaciones. El cambio hacia ecosistemas de cuidado renal coordinado, que van desde la asesoría pre-diálisis hasta programas de diálisis en el centro y en el hogar, impulsa la adopción de EMR que centralizan la información clínica. Las redes de nefrología a nivel empresarial dependen cada vez más de soluciones de software que estandarizan protocolos, mejoran la visibilidad operativa y apoyan el monitoreo de alta frecuencia esencial para la gestión renal a largo plazo.

- Por ejemplo, Fresenius Medical Care utiliza sistemas de diálisis conectados que transmiten parámetros de tratamiento en tiempo real, incluyendo la tasa de flujo sanguíneo, la tasa de ultrafiltración y las presiones arteriales, a su plataforma de datos clínicos, que respalda modelos predictivos para la hipotensión intradialítica validados en millones de sesiones de diálisis cada año.

Aumento de los Requisitos de Cumplimiento Regulatorio y Necesidades de Informes de Calidad

Los estándares más estrictos de gobernanza de datos y las obligaciones de informes en el cuidado renal actúan como un fuerte catalizador para la adopción de EMR. Las prácticas de nefrología deben cumplir con marcos que cubren la documentación electrónica, auditorías de tratamiento, indicadores de calidad de diálisis y normas de codificación de enfermedades crónicas. Las soluciones EMR equipadas con módulos de informes automatizados ayudan a los proveedores a cumplir con las presentaciones a pagadores, verificaciones de acreditación y programas gubernamentales de mejora de la calidad. Los registros de auditoría mejorados, los protocolos seguros de intercambio de datos y las plantillas de gráficos estructurados reducen las cargas administrativas mientras fortalecen la responsabilidad. A medida que los sistemas de salud transitan hacia el reembolso basado en el valor vinculado a los resultados de los pacientes, los EMR permiten una documentación estandarizada para la progresión de la ERC, hospitalizaciones y resultados de diálisis. El impulso por registros rastreables y sin errores convierte a las plataformas EMR en un componente crítico para la entrega de cuidados renales cumplidos y transparentes.

Tendencias y Oportunidades Clave

Crecimiento del Soporte de Decisiones Clínicas Potenciado por IA y la Analítica Predictiva

Las capacidades avanzadas impulsadas por IA están emergiendo como una oportunidad transformadora en las plataformas EMR de nefrología, permitiendo la detección temprana y la gestión precisa de enfermedades renales. Los modelos predictivos que analizan tendencias de laboratorio longitudinales, datos de imágenes y patrones de comorbilidad ayudan a identificar pacientes en riesgo de un rápido declive de eGFR, hospitalización o inicio de diálisis. Los módulos automatizados de CDSS proporcionan alertas para interacciones fármaco-renal, cronogramas de manejo de anemia y anomalías en el equilibrio de fluidos o electrolitos. Estas herramientas mejoran la precisión clínica y reducen las complicaciones prevenibles. Los proveedores de EMR integran cada vez más conocimientos basados en aprendizaje automático, permitiendo a los nefrólogos prever resultados y adaptar planes de tratamiento. A medida que la IA madura, los proveedores ganan oportunidades para pasar de un cuidado renal reactivo a uno proactivo, mejorando la seguridad del paciente mientras reducen los costos generales de atención.

- Por ejemplo, Balboa Nephrology Medical Group utiliza herramientas de extracción de EHR estructuradas y no estructuradas dentro de su plataforma de salud poblacional para estandarizar informes de biopsias, paneles de laboratorio renal e historiales de medicación en sus prácticas de nefrología de múltiples sitios y centros de diálisis afiliados.

Expansión de los Ecosistemas de Tele-Nefrología y Monitoreo Remoto de Pacientes

Las plataformas de tele-nefrología están creando fuertes oportunidades de crecimiento a medida que los proveedores extienden el acceso a la atención más allá de los entornos clínicos tradicionales. Los sistemas EMR integrados con módulos de consulta virtual, carga de datos de laboratorio remotos y herramientas de monitoreo de diálisis en el hogar apoyan la evaluación renal continua. Las interfaces de monitoreo remoto de pacientes (RPM) permiten a los pacientes con enfermedad renal crónica compartir datos de presión arterial, retención de líquidos y adherencia al tratamiento directamente en los EMR. Esta conectividad mejora la gestión de la ERC en etapas tempranas, los programas de diálisis en el hogar y el seguimiento post-trasplante. Con la creciente demanda de atención renal virtual debido a barreras de accesibilidad y escasez de personal, los proveedores de EMR que ofrecen flujos de trabajo habilitados para telemedicina tienen la oportunidad de ganar una tracción significativa. El ecosistema fomenta interacciones más frecuentes, menos visitas de emergencia y un mayor compromiso del paciente.

Desafíos Clave

Restricciones de Interoperabilidad en los Ecosistemas de Cuidado Renal

A pesar de la rápida adopción digital, las prácticas de nefrología enfrentan desafíos persistentes para lograr la interoperabilidad entre centros de diálisis, hospitales, laboratorios y sistemas de atención complementaria. Las plataformas fragmentadas a menudo tienen dificultades para intercambiar datos renales estructurados, como métricas de sesiones de diálisis, volúmenes de ultrafiltración y resultados de laboratorio en tiempo real. Los estándares inconsistentes de EHR conducen a documentación duplicada, retrasos en la reconciliación de datos e ineficiencias en el flujo de trabajo. La compatibilidad limitada con máquinas de diálisis más antiguas, EMRs hospitalarios heredados o intercambios regionales de información de salud complica aún más la atención coordinada. Estas restricciones de interoperabilidad obstaculizan la gestión fluida de pacientes con CKD y ESRD que frecuentemente transitan entre diferentes entornos de atención. Superar esta barrera requiere marcos de integración más sólidos, APIs estandarizadas y colaboración entre múltiples proveedores.

- Por ejemplo, las APIs Ignite de Cerner para FHIR permiten a los desarrolladores externos conectar aplicaciones de terceros al ecosistema EHR de Oracle Health, pero los desafíos de interoperabilidad persisten para muchas plataformas de cuidado renal porque los elementos de datos específicos de diálisis aún no están representados dentro del estándar de Datos Básicos para la Interoperabilidad (USCDI) de EE. UU.

Altos Costos de Implementación y Disrupción Operativa Durante la Transición

Implementar sistemas EMR específicos para nefrología puede imponer presiones financieras y operativas considerables a las organizaciones, especialmente a prácticas más pequeñas y centros de diálisis independientes. Los costos relacionados con actualizaciones de hardware, licencias de software, personalización de flujos de trabajo y capacitación del personal a menudo crean barreras de adopción. La transición de registros en papel o EMRs desactualizados también interrumpe las operaciones de la clínica, lo que lleva a una pérdida temporal de productividad. Los proveedores pueden enfrentar desafíos al migrar grandes volúmenes de datos renales heredados, incluidos historiales de diálisis, archivos de laboratorio y registros de medicación. La resistencia de los clínicos acostumbrados a flujos de trabajo tradicionales retrasa aún más la optimización. Estos obstáculos dificultan que las instalaciones con recursos limitados adopten soluciones EMR avanzadas a pesar de sus beneficios de eficiencia a largo plazo.

- Por ejemplo, durante el despliegue de Sunrise de Allscripts en Blessing Health System, la organización llevó a cabo una capacitación extensa basada en roles en sus equipos clínicos y administrativos, lo que redujo temporalmente el rendimiento del flujo de trabajo durante el período de transición del EHR.

Análisis Regional

América del Norte

América del Norte posee la mayor cuota de mercado, representando más del 40% de la adopción global de software EMR para nefrología, impulsada por la avanzada digitalización del cuidado de la salud y la integración generalizada de EMRs específicos para especialidades en departamentos de nefrología y redes de diálisis. Mandatos fuertes de EHR, marcos de reembolso maduros y la presencia de importantes proveedores de EMR aceleran la penetración del mercado. La alta prevalencia de CKD y ESRD, junto con la adopción temprana de análisis renales habilitados por IA y módulos de tele-nefrología, fortalece aún más el dominio regional. Los hospitales y las organizaciones de cuidado renal a nivel empresarial despliegan cada vez más plataformas interoperables que agilizan la documentación, la gestión del flujo de trabajo de diálisis y el monitoreo de enfermedades renales crónicas.

Europa

Europa captura aproximadamente el 25-27% del mercado global a medida que los hospitales y los centros especializados en atención renal continúan la transición hacia infraestructuras digitales integradas alineadas con los estándares de documentación clínica y gobernanza de datos de la UE. Países como Alemania, el Reino Unido, Francia y los países nórdicos lideran la adopción debido a los fuertes requisitos de cumplimiento normativo y las crecientes inversiones en módulos EMR especializados. La expansión de cadenas de diálisis y programas de atención coordinada apoya la adopción de soluciones de nefrología habilitadas en la nube. El creciente énfasis en la calidad de los informes de resultados renales, junto con amplias iniciativas regionales en interoperabilidad e intercambio de datos transfronterizos, mejora el atractivo de las plataformas EMR de nefrología estandarizadas.

Asia-Pacífico

Asia-Pacífico representa una de las regiones de más rápido crecimiento, con aproximadamente un 22-24% de participación de mercado, respaldada por la rápida expansión de instalaciones de diálisis y el aumento de la incidencia de ERC en China, India, Japón y el sudeste asiático. Los gobiernos están acelerando la adopción de salud digital, promoviendo el despliegue de EMR basados en la nube tanto en ecosistemas de atención renal públicos como privados. La creciente inversión de cadenas hospitalarias y plataformas emergentes de tele-nefrología impulsa la demanda de soluciones EMR escalables. Japón y Corea del Sur lideran con informática clínica avanzada, mientras que India y China impulsan el crecimiento en volumen a través de grandes bases de pacientes. El creciente enfoque de la región en documentación renal especializada e integración de laboratorios fortalece aún más el impulso del mercado.

América Latina

América Latina representa alrededor del 6-7% de la participación de mercado, impulsada por la modernización constante de los sistemas de TI hospitalarios y la expansión de los servicios de diálisis en Brasil, México, Argentina y Chile. La adopción sigue siendo desigual, pero la demanda aumenta a medida que los proveedores buscan plataformas EMR capaces de gestionar cargas de trabajo de enfermedad renal crónica y mejorar la precisión de la documentación. Los programas de transformación digital liderados por el gobierno y la inversión del sector privado en centros de atención renal apoyan la adopción gradual de soluciones basadas en la nube. El creciente énfasis en la interoperabilidad, la calidad de los informes y el monitoreo remoto de pacientes aumenta el interés regional en EMRs de nefrología especializados, aunque las restricciones presupuestarias y los costos de implementación continúan ralentizando la penetración a gran escala.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación estimada del 5-6% del mercado global, con un crecimiento concentrado en países del Golfo como los EAU, Arabia Saudita y Qatar, donde los hospitales invierten fuertemente en infraestructuras EMR avanzadas. La creciente carga de ERC, la expansión de redes de diálisis y los mandatos de salud digital aceleran la adopción de sistemas EMR enfocados en nefrología. Los mercados africanos están en etapas iniciales, con adopción mayormente limitada a hospitales privados y proveedores internacionales de atención renal. El creciente despliegue de plataformas basadas en la nube, junto con iniciativas gubernamentales para mejorar los estándares de documentación clínica, presenta oportunidades de crecimiento a largo plazo a pesar de las limitaciones de infraestructura.

Segmentaciones del Mercado:

Por Tipo de Software

- Software EMR en las Instalaciones

- Software EMR Basado en la Nube

- Software EMR Híbrido

Por Modelo de Despliegue

- Despliegue de Práctica Única

- Despliegue Multiespecialidad

- Despliegue a Nivel Empresarial

Por Usuario Final

- Hospitales

- Centros de Diálisis

- Prácticas Privadas

- Instituciones de Investigación

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de software EMR de Nefrología se caracteriza por una mezcla de proveedores de TI de salud establecidos y proveedores de soluciones especializadas en nefrología que compiten en interoperabilidad, profundidad de flujo de trabajo y capacidades analíticas. Los líderes del mercado enfatizan herramientas avanzadas de documentación, automatización del flujo de trabajo de diálisis, conectividad de laboratorio integrada y soporte de decisiones clínicas impulsado por IA para diferenciar sus plataformas. Las arquitecturas basadas en la nube, el intercambio de datos sin interrupciones con máquinas de diálisis y la compatibilidad con la tele-nefrología se han convertido en palancas competitivas clave. Los proveedores también fortalecen sus posiciones a través de asociaciones con redes de diálisis, grupos hospitalarios y proveedores de servicios RCM para expandir sus huellas de implementación. Las mejoras continuas del producto, como plantillas específicas para renal, paneles de seguimiento longitudinal de ERC y módulos de análisis predictivo, mejoran las propuestas de valor. Con la creciente demanda de implementaciones a nivel empresarial e integración de múltiples instalaciones, la competencia en el mercado se intensifica en torno a la escalabilidad, la velocidad de implementación y el soporte de capacitación para usuarios. A medida que los requisitos de cumplimiento normativo se endurecen a nivel mundial, los proveedores que ofrecen marcos de seguridad robustos e informes automatizados mantienen una ventaja competitiva significativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Epic

- Greenway Health

- AdvancedMD

- NextGen Healthcare

- Kareo

- MEDITECH

- eClinicalWorks

- Allscripts

- athenahealth

- PrognoCIS EHR (Bizmatics)

Desarrollos Recientes

- En agosto de 2025, NextGen anunció que su versión “NextGen Empresarial EHR” logró el cumplimiento de HTI-1 antes de la fecha límite regulatoria, mejorando sus credenciales de datos/interoperabilidad relevantes para campos especializados, incluida la nefrología.

- En agosto de 2025, MEDITECH anunció su evento “MEDITECH LIVE 2025” con el Pabellón de Interoperabilidad y Datos, donde presentó su red de interoperabilidad Traverse Exchange y APIs impulsadas por FHIR que permiten un intercambio de datos sin problemas entre especialidades, incluida la atención renal.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en tipo de Software, modelo de Implementación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El soporte de decisiones impulsado por IA guiará cada vez más la detección temprana de la ERC, la estratificación de riesgos y la optimización del tratamiento.

- Los EMR de nefrología basados en la nube se expandirán aún más a medida que los proveedores prioricen la escalabilidad, la movilidad y los menores costos de mantenimiento.

- La tele-nefrología y el monitoreo remoto de pacientes se integrarán más profundamente en las plataformas EMR para apoyar la evaluación renal continua.

- Las implementaciones a nivel empresarial se acelerarán a medida que las redes de atención renal consoliden operaciones multifacéticas y estandaricen flujos de trabajo.

- Las mejoras en la interoperabilidad mejorarán el flujo de datos entre hospitales, centros de diálisis, laboratorios y sistemas de imagen.

- Las herramientas de análisis predictivo ayudarán a prever la iniciación de diálisis, los riesgos de hospitalización y los patrones de progresión de la enfermedad.

- Los programas de diálisis en el hogar impulsarán la demanda de EMR capaces de capturar datos de tratamiento en tiempo real e informados por el paciente.

- Los proveedores de EMR ofrecerán cada vez más plantillas específicas para la función renal, paneles de control e interfaces optimizadas para especialidades.

- Los requisitos de cumplimiento regulatorio impulsarán la adopción de sistemas con informes automatizados y marcos de seguridad más sólidos.

- Las asociaciones entre proveedores de EMR, fabricantes de equipos de diálisis e innovadores en tecnología de salud darán forma a las capacidades del ecosistema de nefrología de próxima generación.