Visión General del Mercado:

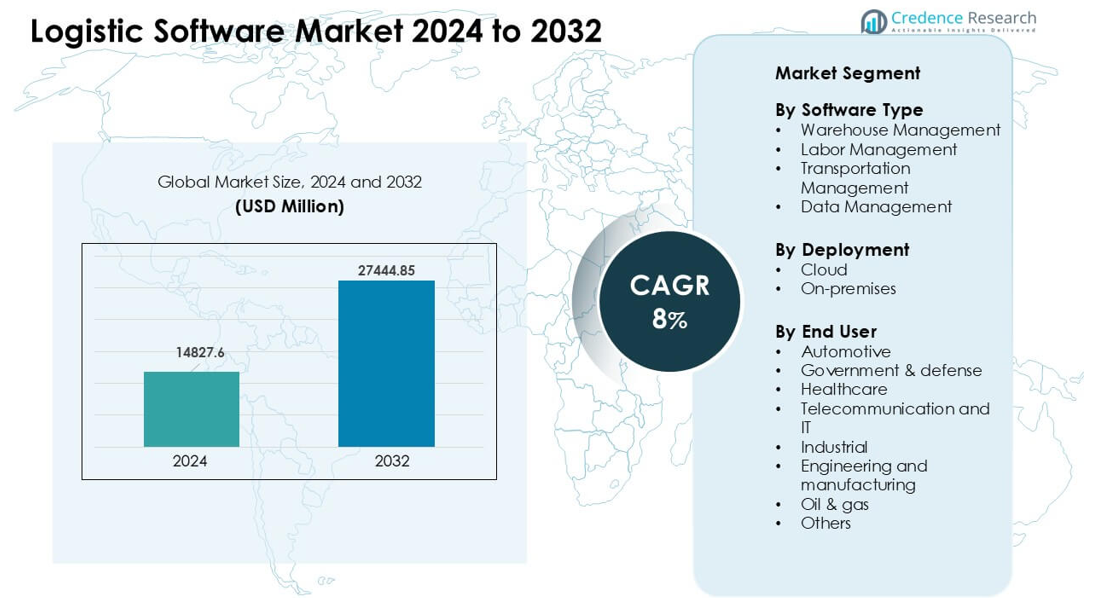

El mercado de software logístico fue valorado en USD 14827.6 millones en 2024 y se anticipa que alcance USD 27444.85 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Software Logístico 2024 |

USD 14827.6 millones |

| Mercado de Software Logístico, CAGR |

8% |

| Tamaño del Mercado de Software Logístico 2032 |

USD 27444.85 millones |

El mercado de software logístico está conformado por actores importantes como SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global y Alvys Inc. Estos proveedores compiten ofreciendo soluciones avanzadas de almacén, transporte y visibilidad que apoyan el seguimiento en tiempo real y la toma de decisiones más rápida a través de cadenas de suministro globales. La implementación en la nube, la automatización y la optimización impulsada por IA siguen siendo áreas clave de enfoque para el crecimiento del producto. América del Norte emergió como la región líder con aproximadamente un 36% de participación, respaldada por una fuerte adopción digital, alta actividad de comercio electrónico e inversión significativa en plataformas logísticas de próxima generación.

Perspectivas del Mercado:

- El mercado de software logístico alcanzó un valor significativo de USD 14827.6 millones en 2024 y se proyecta que crezca de manera constante para 2032 con un fuerte CAGR del 8%, respaldado por el aumento de la automatización y la adopción de la nube a lo largo de las cadenas de suministro.

- El crecimiento es impulsado por la necesidad de visibilidad en tiempo real, la rápida expansión del comercio electrónico y el aumento de la demanda de herramientas avanzadas de gestión de almacenes y transporte.

- Las tendencias clave incluyen un uso más amplio de la previsión con IA, análisis predictivo y enrutamiento enfocado en la sostenibilidad que ayuda a reducir las emisiones y mejorar la eficiencia de la entrega.

- La competencia sigue siendo fuerte ya que SAP SE, Manhattan Associates, Oracle, IBM y otros mejoran las plataformas en la nube, las características de integración y las capacidades de automatización para un mayor rendimiento.

- América del Norte lideró con aproximadamente un 36% de participación, seguida por Europa con un 29% y Asia-Pacífico con un 27%, mientras que la gestión de almacenes mantuvo la mayor participación de segmento debido a la alta adopción en operaciones de retail, 3PL y manufactura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Software

La gestión de almacenes mantuvo la participación dominante con aproximadamente un 38%. Muchas empresas adoptaron estas herramientas para obtener un mejor control sobre el inventario, la selección y el seguimiento en tiempo real. Un fuerte interés provino de los actores del comercio electrónico que necesitaban ciclos de pedidos más rápidos. La gestión del transporte creció a medida que las empresas buscaban reducir los costos de flete y mejorar el enrutamiento. La gestión laboral avanzó en grandes almacenes debido a la creciente presión para aumentar la productividad de la fuerza laboral. La gestión de datos se expandió a medida que los equipos logísticos utilizaban análisis para apoyar la planificación, la previsión de la demanda y la visibilidad de la red.

- Por ejemplo, una encuesta reciente de la industria encontró que el 89% de las organizaciones encuestadas planeaban utilizar la funcionalidad modernizada del Sistema de Gestión de Almacenes (WMS) para la planificación y gestión laboral para finales de 2024, indicando una fuerte tendencia hacia la adopción de tecnología para rastrear la eficiencia laboral en los centros de cumplimiento.

Por Despliegue

El despliegue en la nube lideró este segmento con casi un 64% de participación. Las empresas seleccionaron sistemas en la nube para actualizaciones más rápidas, menores necesidades de configuración y fácil escalado durante la demanda máxima. Muchos operadores utilizaron módulos en la nube para conectar almacenes, sistemas de flotas y redes de socios en tiempo real. Las soluciones locales se mantuvieron relevantes donde las estrictas reglas de seguridad o los sistemas heredados limitaron la migración. El crecimiento en el comercio global, el aumento de los volúmenes de envíos y las necesidades de acceso remoto ayudaron a las plataformas en la nube a mantener la posición líder.

- Por ejemplo, en 2023, mientras que la mayoría de las nuevas adopciones a nivel mundial fueron para WMS basados en la nube, un número significativo de organizaciones en sectores como farmacéuticos, manufactura o inventario regulado continuaron optando por soluciones locales o híbridas, prefiriendo un mayor control local sobre los datos y la infraestructura para cumplir con estrictos estándares de cumplimiento regulatorio y seguridad.

Por Usuario Final

El sector automotriz emergió como el segmento líder de usuarios finales con alrededor del 22% de participación. Los fabricantes de automóviles confiaron en herramientas logísticas avanzadas para gestionar cadenas de suministro complejas, rastrear componentes y apoyar la producción justo a tiempo. El uso en el sector salud creció a medida que los proveedores requerían un control más fuerte de la cadena de frío y la trazabilidad de envíos. Las agencias gubernamentales y de defensa desplegaron sistemas seguros para logística crítica para la misión. Los grupos de telecomunicaciones, TI, industriales y manufactura adoptaron software para reducir retrasos y mejorar la precisión de las entregas. Las compañías de petróleo y gas utilizaron plataformas logísticas para apoyar operaciones de campo y el movimiento de activos en sitios remotos.

Principales Impulsores de Crecimiento:

Aumento de la Necesidad de Visibilidad en Tiempo Real de la Cadena de Suministro

La visibilidad en tiempo real actúa como un importante impulsor de crecimiento a medida que las empresas enfrentan ventanas de entrega más ajustadas y mayores expectativas de los clientes. Muchos equipos de logística ahora dependen de plataformas que rastrean inventario, estado de flotas y condiciones de envío a través de grandes redes. La toma de decisiones más rápida reduce retrasos y disminuye las tasas de error, mientras que las alertas predictivas ayudan a evitar interrupciones causadas por el tráfico, el clima o la escasez de suministros. El crecimiento del comercio electrónico también impulsa a las empresas a monitorear paquetes en cada etapa. Estos factores aumentan la demanda de software integrado que conecta almacenes, transportistas y socios de distribución en una sola plataforma. El fuerte interés en la precisión y la velocidad mantiene las herramientas de visibilidad en el centro de la expansión de la industria.

- Por ejemplo, según una encuesta de 2024 de Tive, la proporción de encuestados que utilizan dispositivos habilitados para IoT para el seguimiento de envíos en tiempo real aumentó del 25% al 53% en solo un año, demostrando una aceleración pronunciada en la adopción de visibilidad entre transportistas y operadores a nivel mundial.

Expansión del Comercio Electrónico y la Distribución Omnicanal

El rápido aumento del comercio minorista en línea impulsa una fuerte adopción de software logístico avanzado. Los minoristas enfrentan grandes volúmenes de pedidos y necesitan sistemas que apoyen el cumplimiento rápido, la clasificación automatizada y las devoluciones sin problemas. Las operaciones omnicanal añaden más presión a medida que las empresas combinan la recogida en tienda, la entrega el mismo día y el envío directo al cliente. El software logístico ayuda a mantener la precisión del inventario, reducir los retrasos en la última milla y garantizar una calidad de entrega consistente. Muchas marcas también invierten en herramientas que mejoran la planificación de la temporada alta y el rendimiento del almacén. A medida que las compras digitales crecen tanto en áreas urbanas como rurales, el software se vuelve esencial para manejar rutas complejas y fluctuaciones en la demanda, impulsando un crecimiento constante del mercado.

- Por ejemplo, muchas plataformas de logística y visibilidad más nuevas lanzadas para 2025 incorporan análisis predictivos impulsados por IA junto con seguimiento basado en IoT, lo que permite a las empresas anticipar mejor los picos de demanda, cambios de ruta o escasez de inventario, lo cual es crítico para las operaciones omnicanal que combinan recogida en tienda, entrega a domicilio y devoluciones.

Aumento de la Automatización en Almacenamiento y Transporte

La automatización impulsa una fuerte demanda de software de logística a medida que las empresas reemplazan los flujos de trabajo manuales para reducir costos y aumentar la producción. Las herramientas modernas apoyan el uso coordinado de robótica, vehículos guiados automatizados y cintas transportadoras inteligentes dentro de los almacenes. Los módulos de transporte ayudan a optimizar rutas, reducir el uso de combustible y gestionar los horarios de los conductores. La creciente presión para cumplir con objetivos de nivel de servicio ajustados anima a las empresas a automatizar tareas repetitivas como la asignación de pedidos, la generación de etiquetas y la planificación de cargas. La creciente escasez de mano de obra en muchos países también impulsa la adopción de sistemas automatizados. A medida que más operadores integran sensores y equipos conectados, el software de logística se convierte en la columna vertebral que vincula el hardware con los procesos de planificación y ejecución.

Tendencias y Oportunidades Clave:

Crecimiento de la IA y el Análisis Predictivo

La adopción de IA se expande a medida que las empresas utilizan herramientas predictivas para mejorar la precisión de la planificación y reducir el desperdicio operativo. Muchos equipos de logística dependen del aprendizaje automático para pronosticar la demanda, detectar cuellos de botella y optimizar redes de distribución. Los modelos predictivos ayudan a prevenir desabastecimientos, reducir inventario de reserva y mejorar el tiempo de actividad de la flota. Los análisis en tiempo real apoyan las decisiones durante las interrupciones y permiten redireccionamientos más rápidos. Estas capacidades crean nuevas oportunidades para los proveedores que ofrecen capas de inteligencia integradas en sistemas de almacén, transporte y mano de obra. La creciente disponibilidad de datos de sensores, GPS y flujos de pedidos fortalece el cambio hacia la optimización habilitada por IA.

- Por ejemplo, la Encuesta de Tendencias Digitales en Operaciones 2025 de PwC encontró que alrededor del 57% de los líderes de operaciones y cadena de suministro han integrado IA en funciones seleccionadas o en toda su organización. Alternativamente, un estudio de Gartner realizado en agosto de 2024 (para obtener perspectivas de 2025) señaló que el 71% de las empresas informaron usar IA generativa, avanzando más allá de la etapa piloto en muchas funciones de la cadena de suministro.

Aumento de la Demanda de Operaciones Logísticas Sostenibles

Las tendencias de sostenibilidad crean nuevas oportunidades a medida que las empresas buscan reducir emisiones y cumplir con las normas ambientales. Los proveedores de software ahora ofrecen paneles de seguimiento de carbono, herramientas de optimización de carga y módulos de eficiencia de rutas que ayudan a reducir el uso de combustible. Muchas marcas adoptan prácticas de distribución ecológicas, incluyendo envíos consolidados y diseños optimizados de almacenes. Los gobiernos también introducen normas de emisión más estrictas que impulsan a los actores logísticos a actualizar los sistemas digitales. Las empresas ven la sostenibilidad no solo como cumplimiento, sino también como una forma de reducir costos y mejorar el valor de la marca. Estos cambios crean un fuerte impulso a largo plazo para el software logístico enfocado en el medio ambiente.

- Por ejemplo, un estudio de 2025 documentó que la optimización de rutas impulsada por IA en logística, utilizando datos en tiempo real de tráfico, clima y vehículos, puede reducir significativamente el consumo de combustible y las emisiones asociadas en comparación con la planificación de rutas base.

Desafíos Clave:

Riesgos de Ciberseguridad y Privacidad de Datos

El aumento de la adopción digital incrementa la exposición a ciberataques, haciendo de la seguridad un desafío importante. Las redes logísticas almacenan datos sensibles sobre inventario, clientes, rutas y transacciones, lo que puede atraer amenazas. Las brechas interrumpen las operaciones, retrasan los envíos y aumentan los costos de recuperación. Muchas pequeñas y medianas empresas carecen de presupuestos sólidos para seguridad, lo que amplía el riesgo. Las complejas redes de proveedores también crean más puntos de acceso para los atacantes. Los proveedores deben invertir en cifrado, controles de acceso y monitoreo continuo para proteger a los usuarios. Sin una ciberseguridad sólida, la adopción digital en logística enfrenta desaceleraciones.

Altos Costos de Integración e Implementación

Los desafíos de integración impactan el crecimiento del mercado, ya que muchas empresas operan con sistemas heredados mixtos que requieren actualizaciones complejas. La implementación de plataformas de almacén, transporte y análisis a menudo necesita equipos capacitados y un mapeo de datos cuidadoso. Los altos costos de instalación disuaden a los operadores más pequeños, especialmente en regiones con presupuestos digitales limitados. El tiempo de inactividad durante la transición también afecta la adopción. Algunas empresas evitan la transformación a gran escala por temor a la interrupción del flujo de trabajo. Los proveedores deben ofrecer precios flexibles, implementaciones modulares y un fuerte soporte para mejorar las tasas de adopción y reducir la carga de la integración.

Análisis Regional:

América del Norte

América del Norte tuvo la mayor participación con aproximadamente el 36% debido a la fuerte adopción digital en los sectores de transporte, retail y manufactura. Muchas empresas en Estados Unidos y Canadá implementaron avanzados sistemas de gestión de almacenes y transporte para mejorar los niveles de servicio y controlar los costos operativos. La alta penetración del comercio electrónico aumentó la necesidad de seguimiento en tiempo real, enrutamiento automatizado y pronóstico de demanda. Los proveedores de logística también invirtieron en plataformas en la nube para apoyar operaciones en múltiples sitios y envíos transfronterizos. Un fuerte ecosistema de proveedores de software, empresas 3PL y socios tecnológicos ayudó a la región a mantener su posición de liderazgo en 2024.

Europa

Europa capturó casi el 29% de la participación, impulsada por estrictos marcos regulatorios, crecientes objetivos de sostenibilidad y sólidas redes logísticas en las principales economías. Las empresas en Alemania, el Reino Unido, Francia y los Países Bajos adoptaron herramientas avanzadas de planificación y visibilidad para cumplir con las necesidades de cumplimiento y mejorar la precisión de las entregas. Los programas de logística verde alentaron a las empresas a usar software que reduce emisiones, optimiza cargas y apoya el transporte multimodal. La expansión del comercio transfronterizo y el comercio electrónico también aumentaron la dependencia de plataformas de gestión integradas. La transformación digital generalizada en los sectores de manufactura y retail ayudó a fortalecer el crecimiento regional.

Asia-Pacífico

Asia-Pacífico representó aproximadamente el 27% de la participación y mostró el crecimiento más rápido debido a la rápida expansión industrial y el aumento de los volúmenes de venta al por menor en línea. China, India, Japón y el sudeste asiático invirtieron fuertemente en herramientas logísticas basadas en la nube para apoyar la distribución a gran escala, la automatización de almacenes y la entrega de última milla. La creciente demanda de seguimiento en tiempo real, logística inversa y optimización de rutas impulsó una fuerte adopción de software. Muchas empresas actualizaron sistemas para manejar la demanda fluctuante y grandes flujos de inventario. Los programas gubernamentales que apoyan la infraestructura digital y los centros logísticos inteligentes impulsaron aún más la adopción en toda la región.

América Latina

América Latina mantuvo una participación cercana al 5%, respaldada por la expansión de la actividad minorista y los esfuerzos de modernización logística en Brasil, México y Colombia. Las empresas aumentaron la inversión en gestión del transporte y automatización de almacenes para reducir los retrasos en las entregas y mejorar el control de costos. El crecimiento del comercio electrónico alentó a las empresas a adoptar herramientas de seguimiento y sistemas de optimización de rutas. Sin embargo, la infraestructura digital desigual y los altos costos de implementación limitaron una adopción más rápida en mercados más pequeños. A pesar de estos desafíos, el creciente interés en el software en la nube y los programas de mejora de última milla apoyaron un impulso regional constante.

Oriente Medio y África

La región de Oriente Medio y África capturó alrededor del 3% de participación, impulsada por mejoras logísticas vinculadas al creciente comercio y desarrollo de infraestructura en los EAU, Arabia Saudita y Sudáfrica. Las empresas adoptaron software para mejorar la coordinación de flotas, la eficiencia de almacenes y el movimiento transfronterizo. Las inversiones en zonas de libre comercio, puertos inteligentes y centros de comercio electrónico ayudaron a aumentar la demanda de herramientas de visibilidad y planificación. La adopción se mantuvo más lenta en los mercados en desarrollo debido a presupuestos limitados y menor madurez digital. Aun así, la expansión de los corredores logísticos y la creciente demanda de sistemas automatizados apoyaron un crecimiento gradual.

Segmentaciones del Mercado:

Por Tipo de Software

- Gestión de Almacenes

- Gestión de Mano de Obra

- Gestión de Transporte

- Gestión de Datos

Por Implementación

- Nube

- En las instalaciones

Por Usuario Final

- Automotriz

- Gobierno y defensa

- Salud

- Telecomunicaciones e IT

- Industrial

- Ingeniería y manufactura

- Petróleo y gas

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de software logístico presenta a líderes como SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global y Alvys Inc. Estas empresas compiten ofreciendo plataformas integradas de almacenes, transporte, mano de obra y visibilidad que apoyan el control de la cadena de suministro de extremo a extremo. Muchos proveedores amplían su alcance a través de implementaciones basadas en la nube que permiten actualizaciones más rápidas, escalabilidad más sencilla y conectividad fluida en redes globales. Las empresas también invierten en IA, automatización y análisis predictivo para aumentar la precisión de las previsiones y reducir el desperdicio operativo. Las asociaciones estratégicas con 3PL, minoristas, fabricantes y proveedores de comercio electrónico ayudan a fortalecer la adopción. Las actualizaciones continuas en optimización de rutas, seguimiento en tiempo real y planificación multimodal permiten a estos actores mantener una fuerte retención de clientes en un entorno altamente competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- SAP SE (Alemania)

- Manhattan Associates (EE. UU.)

- Körber AG & Infor (Alemania)

- IBM Corporation (EE. UU.)

- The Descartes Systems Group, Inc. (Canadá)

- Oracle (EE. UU.)

- FarEye (EE. UU.)

- LogiNext Solutions (EE. UU.)

- WiseTech Global (Australia)

- Alvys Inc. (EE. UU.)

Desarrollos Recientes:

- En noviembre de 2025, SAP presentó públicamente importantes movimientos en la cadena de suministro/logística en sus eventos de 2025 y actualizaciones de productos, impulsando la IA agentica y la automatización nativa de IA en los flujos de trabajo de la cadena de suministro (SAP anunció nuevas capacidades de Joule/agente y mostró actualizaciones de Supply Chain Connect), mientras enfrentaba una demanda de secretos comerciales de alto perfil presentada en su contra en EE. UU. a finales de noviembre de 2025.

- En octubre de 2025, Infor continuó lanzando mejoras en la cadena de suministro y logística (Infor Nexus/Distribution Management y Industry AI Agents fueron destacados en las comunicaciones de productos de 2024–2025 y en Infor Nexus Connect en octubre de 2025), enfatizando la orquestación de redes, agentes de IA integrados para SCM y una integración más estrecha ERP→WMS.

- En marzo de 2025, Körber renombró su negocio de software de cadena de suministro (incluyendo las fortalezas combinadas de Körber Supply Chain Software y MercuryGate) bajo una nueva marca Infios (anuncio público a principios de marzo de 2025), un movimiento estratégico para consolidar capacidades TMS/WMS/transporte y posicionar la unidad para un mercado global más amplio en software de logística. Körber también promovió nuevas exhibiciones de logística inteligente en eventos como LogiMAT 2025.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Software, Implementación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado

Perspectivas Futuras:

- La demanda de herramientas de visibilidad en tiempo real aumentará a medida que las cadenas de suministro se vuelvan más complejas.

- Las plataformas basadas en la nube se expandirán a medida que las empresas busquen un escalado más rápido y menores necesidades de configuración.

- La previsión impulsada por IA mejorará la precisión de la planificación y reducirá los retrasos operativos.

- La automatización dentro de los almacenes y el transporte aumentará para contrarrestar la escasez de mano de obra.

- Las características de sostenibilidad ganarán adopción a medida que las empresas busquen reducir emisiones.

- Las herramientas de optimización de última milla crecerán debido a la mayor presión de entrega del comercio electrónico.

- Los paneles integrados fortalecerán la toma de decisiones en operaciones multi-sitio.

- Las mejoras en ciberseguridad se volverán esenciales a medida que las redes logísticas digitales se expandan.

- Las asociaciones entre proveedores de software y proveedores 3PL aumentarán para apoyar un uso más amplio.

- Los mercados emergentes adoptarán sistemas modernos más rápido debido al aumento del comercio y el crecimiento industrial.