Visión General del Mercado

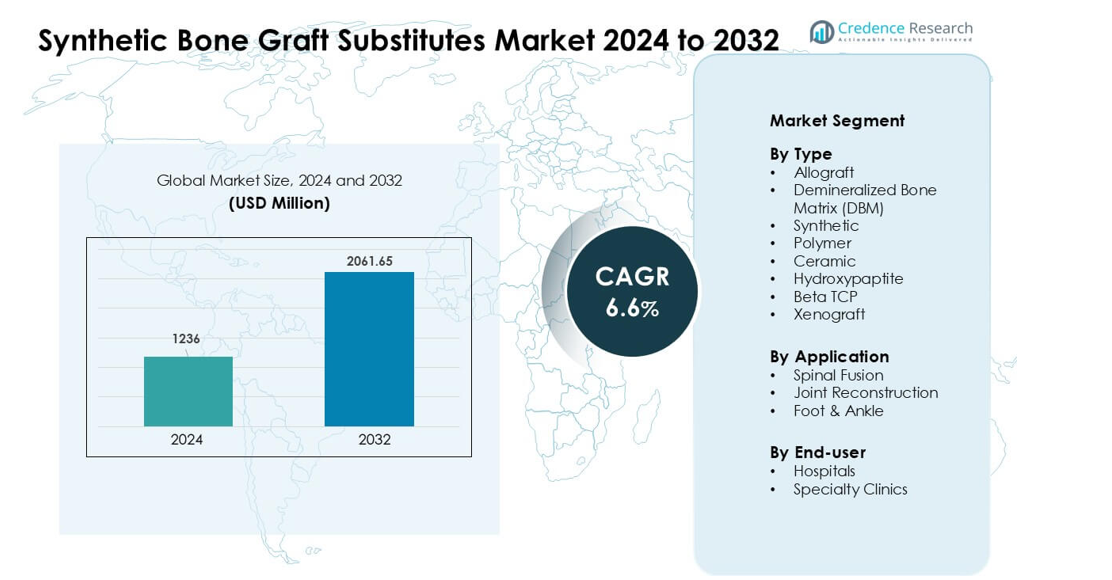

El mercado de Sustitutos de Injertos Óseos Sintéticos fue valorado en USD 1236 millones en 2024 y se anticipa que alcanzará USD 2061.65 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.6 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

Tamaño del Mercado de Sustitutos de Injertos Óseos Sintéticos 2024

|

USD 1236 millones |

| Mercado de Sustitutos de Injertos Óseos Sintéticos, CAGR |

6.6% |

| Tamaño del Mercado de Sustitutos de Injertos Óseos Sintéticos 2032 |

USD 2061.65 millones |

Los principales actores en el mercado de Sustitutos de Injertos Óseos Sintéticos incluyen Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes y AlloSource, cada uno ofreciendo soluciones avanzadas de injertos cerámicos, poliméricos e híbridos. Estas empresas fortalecen el mercado a través de la innovación continua en biomateriales, la expansión de aplicaciones clínicas y asociaciones con importantes proveedores de atención médica. América del Norte emergió como la región líder en 2024 con una participación del 38%, impulsada por altos volúmenes de procedimientos ortopédicos, rápida adopción de sustitutos sintéticos y fuerte presencia de centros quirúrgicos especializados.

Perspectivas del Mercado

- El mercado de sustitutos de injertos óseos sintéticos fue valorado en USD 1236 millones en 2024 y se proyecta que alcance USD 2061.65 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.6 % durante el período de pronóstico.

- La demanda aumentó ya que los cirujanos prefirieron injertos sintéticos por su calidad predecible y menor riesgo de infecciones, con el segmento sintético teniendo la mayor participación en 2024.

- Las tendencias incluyen un uso más amplio de cerámicas bioactivas, híbridos de polímero-cerámica e injertos impresos en 3D que ofrecen mejor integración y formas específicas para el paciente.

- La competencia se intensificó a medida que los principales actores ampliaron sus carteras, mejoraron el rendimiento de los biomateriales y se asociaron con hospitales para apoyar procedimientos avanzados de reconstrucción de columna y articulaciones.

- América del Norte lideró el mercado con una participación del 38% en 2024 debido a los altos volúmenes de cirugía ortopédica, mientras que la fusión espinal siguió siendo el segmento de aplicación dominante a nivel mundial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los injertos óseos sintéticos lideraron el segmento de tipo en 2024 con aproximadamente un 38% de participación debido a la fuerte demanda de calidad consistente, porosidad controlada y menor riesgo de infección. Los hospitales prefirieron opciones sintéticas porque eliminan los problemas del sitio del donante vinculados a aloinjertos y xenoinjertos. Los materiales cerámicos, incluidos la hidroxiapatita y el beta-TCP, ganaron uso constante en reparaciones ortopédicas complejas, pero su adopción se mantuvo inferior a los sintéticos porque los cirujanos buscaban perfiles de reabsorción más rápidos y mejores características de manejo. Los injertos de polímero se expandieron en casos mínimamente invasivos, aunque su participación siguió siendo modesta debido a un rendimiento limitado en carga.

- Por ejemplo, la línea de injertos sintéticos Vitoss® es una solución popular de injertos óseos de Stryker Corporation, que, según un informe de la industria de 2016, había visto aproximadamente 425,000 implantaciones en todo el mundo en ese momento, reflejando una amplia aceptación entre hospitales y cirujanos para sustitutos óseos sintéticos.

Por Aplicación

La fusión espinal dominó el segmento de aplicación en 2024 con casi un 54% de participación, impulsada por el aumento de casos de degeneración espinal y mayores volúmenes quirúrgicos entre adultos mayores. Los cirujanos utilizaron injertos sintéticos para mejorar la estabilidad de la fusión y reducir complicaciones de la recolección de autoinjertos. Los procedimientos de reconstrucción de articulaciones mostraron un crecimiento constante debido a la expansión de cirugías de revisión de rodilla y cadera, pero mantuvieron una participación menor que la fusión espinal porque los procedimientos de fusión requerían volúmenes de injerto más grandes. La reconstrucción de pie y tobillo avanzó con la demanda de lesiones deportivas, aunque la adopción se mantuvo menor debido a un menor número de procedimientos.

- Por ejemplo, la adopción de nuevos sustitutos de injertos óseos y biológicos osteoinductivos, como Infuse™ (proteína morfogenética ósea humana recombinante-2 o rhBMP-2), ha sido uno de los muchos factores contribuyentes—junto con técnicas quirúrgicas mejoradas y una población envejecida—detrás del creciente volumen de procedimientos en cirugías de fusión espinal en todo el mundo.

Por Usuario Final

Los hospitales mantuvieron la participación líder en 2024 con alrededor del 61%, respaldados por mayores volúmenes de cirugías ortopédicas, imágenes avanzadas y un mayor acceso a materiales de injerto especializados. Los grandes hospitales prefirieron injertos sintéticos y cerámicos porque cumplían con estrictos estándares de esterilidad, trazabilidad y regulación. Las clínicas especializadas ampliaron su uso de sustitutos de injertos óseos a medida que aumentaron los procedimientos ortopédicos ambulatorios, pero su participación se mantuvo menor que la de los hospitales debido a inventarios limitados y menos casos de columna de alta complejidad. La creciente preferencia de los pacientes por la atención mínimamente invasiva ayudó a las clínicas a adoptar opciones basadas en polímeros, aunque los entornos hospitalarios siguieron siendo el usuario final dominante.

Impulsores Clave del Crecimiento:

Aumento de Volúmenes de Cirugía Ortopédica y Espinal

El creciente número de casos globales de fracturas, degeneración espinal y trastornos articulares continúa aumentando la demanda de sustitutos de injertos óseos sintéticos. Muchos países informan aumentos constantes en procedimientos de trauma y espinales debido al envejecimiento de la población y mayores tasas de accidentes. Los cirujanos prefieren los injertos sintéticos porque ofrecen calidad predecible, resorción controlada y reducen las preocupaciones de infección en comparación con los materiales derivados de donantes. El cambio hacia la fusión espinal y la reconstrucción compleja añade más impulso, ya que estos procedimientos requieren soluciones de injerto estables y de alto rendimiento. La expansión del acceso a la atención ortopédica en regiones emergentes fortalece el crecimiento a largo plazo, especialmente donde los hospitales mejoran las suites quirúrgicas y adoptan protocolos de injerto estandarizados.

- Por ejemplo, la empresa NuVasive comercializa un sustituto de injerto sintético llamado AttraX putty. Este producto se ha utilizado en procedimientos de fusión espinal y se destacó en una revisión reciente que documentó su éxito en un ensayo clínico que involucró a 100 pacientes sometidos a fusión posterolateral.

Ventajas Sobre Aloinjertos y Autoinjertos Tradicionales

Los sustitutos sintéticos ganan aceptación rápida porque abordan limitaciones clave vinculadas a los autoinjertos y aloinjertos. El dolor en el sitio del donante, la disponibilidad limitada de tejido y el riesgo de transmisión de enfermedades alientan a los cirujanos a elegir opciones sintéticas con estructura y suministro consistentes. Los avances en ingeniería de materiales, incluidos los cerámicos bioactivos y los compuestos poliméricos, mejoran la osteoconductividad y el manejo durante la cirugía. Esta fiabilidad permite a los hospitales optimizar el inventario y reducir las complicaciones vinculadas a la calidad variable del tejido donante. La creciente preferencia por procedimientos mínimamente invasivos también apoya la adopción de injertos sintéticos, ya que estos materiales se adaptan bien a incisiones más pequeñas y colocaciones dirigidas sin requerir pasos de preparación complejos.

- Por ejemplo, una revisión sistemática que comparó injertos sintéticos (hidroxiapatita, β‑TCP/HA, PMMA y materiales osteoconductivos basados en polímeros) vs autoinjerto/aloinjerto en fusión espinal encontró que los injertos sintéticos evitan la morbilidad del sitio donante y eliminan la necesidad de procedimientos de recolección, ventajas que reducen directamente el riesgo del paciente y simplifican la logística quirúrgica.

Avances en Biomateriales e Impresión 3D

Las rápidas mejoras en la tecnología de biomateriales amplían el rendimiento y la aceptación clínica de los sustitutos de injertos sintéticos. Nuevas cerámicas porosas, polímeros híbridos y recubrimientos bioactivos mejoran la regeneración ósea, la resistencia mecánica y la velocidad de integración. Las tecnologías de impresión 3D ahora permiten formas de injerto específicas para el paciente en defectos óseos complejos o cirugías de revisión, reduciendo el tiempo operativo y mejorando el ajuste. Los fabricantes desarrollan cada vez más estructuras compuestas que imitan el hueso natural, ofreciendo mejor distribución de carga y curación más rápida. Estas innovaciones apoyan un uso clínico más amplio en procedimientos de columna, trauma y reconstructivos, al tiempo que alientan a los hospitales a actualizarse a sistemas de injerto avanzados con mayor predictibilidad y personalización.

Tendencia y Oportunidad Clave:

Crecimiento de Procedimientos Ortopédicos Mínimamente Invasivos

Las cirugías mínimamente invasivas de columna y articulaciones continúan expandiéndose, creando fuertes oportunidades para la adopción de sustitutos de injertos sintéticos. Los cirujanos prefieren materiales ligeros, moldeables y de rápida reabsorción que se ajusten a puntos de acceso más pequeños sin comprometer la estabilidad. Los fabricantes responden desarrollando gránulos más finos, pastas inyectables e híbridos de polímero-cerámica adecuados para una entrega dirigida. A medida que los centros ortopédicos ambulatorios aumentan el volumen de procedimientos, los injertos sintéticos ganan un uso más amplio debido a un tiempo de preparación más corto, calidad consistente y menor riesgo de contaminación. Esta tendencia fortalece la demanda en fusiones espinales, reparación de lesiones deportivas y reconstrucción de pie-tobillo, especialmente donde la recuperación más rápida sigue siendo una prioridad para los pacientes.

- Por ejemplo, un reciente informe de la industria del mercado señaló que el segmento global de injertos óseos sintéticos inyectables, que es especialmente adecuado para procedimientos mínimamente invasivos y percutáneos, tenía un valor de mercado estimado de USD 630.98 millones en 2024. Otro informe estimó que el mercado total de sustitutos de injertos óseos inyectables (incluyendo tipos naturales como aloinjertos y DBM) se valoró en una cifra mucho más alta de USD 2.74 mil millones en 2024.

Creciente Adopción en Mercados de Salud Emergentes

La mejora de la infraestructura de salud en Asia-Pacífico, América Latina y partes de Oriente Medio crea nuevas vías para la expansión del mercado. Los hospitales en regiones en desarrollo invierten en equipos quirúrgicos avanzados y atención ortopédica estandarizada, fomentando un uso más amplio de injertos sintéticos sobre aloinjertos limitados por donantes. El aumento de accidentes de tráfico, el envejecimiento de la población y la expansión de la cobertura de seguros incrementan las tasas de cirugía ortopédica y de trauma. Los fabricantes se benefician de la demanda no explotada de materiales sintéticos rentables con rendimiento predecible, especialmente injertos cerámicos que ofrecen fuertes propiedades osteoconductoras. Los programas de capacitación para cirujanos y las colaboraciones con distribuidores regionales aceleran aún más la adopción en mercados de alto crecimiento.

- Por ejemplo, en la región de Asia-Pacífico, que es un mercado emergente importante, se estimó que el mercado de injertos óseos y sustitutos tenía un valor de USD 662.4 millones en 2024, reflejando una fuerte demanda de sustitutos de injertos (sintéticos entre ellos) a medida que aumentan los procedimientos ortopédicos.

Desafío Clave:

Alto Costo de Materiales Avanzados de Injertos Sintéticos

Muchos biomateriales avanzados, incluidos cerámicas compuestas e híbridos de polímero-cerámica, siguen siendo costosos para hospitales más pequeños y mercados emergentes. Estos precios más altos limitan la adopción en comparación con los aloinjertos tradicionales, que a menudo parecen más asequibles a pesar de sus limitaciones. Las preocupaciones de costos también afectan a los centros ambulatorios que deben equilibrar el rendimiento del material con las restricciones presupuestarias. Las brechas de reembolso en varios países ralentizan la adquisición de sustitutos de injertos premium, obligando a los proveedores a depender de opciones más antiguas o de menor calidad. Los fabricantes enfrentan presión para reducir precios mientras mantienen estándares de seguridad y rendimiento, creando desafíos continuos para una penetración global más amplia.

Evidencia Clínica Limitada a Largo Plazo en Ciertas Aplicaciones

Aunque los injertos sintéticos continúan expandiéndose rápidamente, algunos cirujanos permanecen cautelosos debido a la limitada evidencia clínica a largo plazo en aplicaciones complejas de carga. Las preocupaciones involucran el tiempo de reabsorción, la resistencia mecánica y la integración a largo plazo en comparación con los autoinjertos bien estudiados. Las variaciones en las propiedades del material entre los fabricantes también crean inconsistencias en los resultados clínicos. Los organismos reguladores exigen evidencia sólida, extendiendo los tiempos de aprobación para biomateriales de próxima generación. Estas brechas ralentizan la adopción en procedimientos de alto riesgo, especialmente en cirugías de revisión donde las tasas de falla tienen mayores consecuencias. Fortalecer la investigación a largo plazo y los estudios post-mercado sigue siendo esencial para una mayor confianza clínica.

Análisis Regional

América del Norte

América del Norte ocupó la posición líder en 2024 con aproximadamente un 38% de participación, respaldada por altos volúmenes de procedimientos ortopédicos, fuerte adopción de materiales de injerto sintético e infraestructura quirúrgica avanzada. Estados Unidos impulsó la mayor parte de la demanda debido al aumento de casos de fusión espinal y reconstrucción articular junto con la rápida adopción de injertos impresos en 3D. Los hospitales en la región prefirieron sustitutos sintéticos y cerámicos por su calidad consistente y menor riesgo de infección. El reembolso favorable para procedimientos espinales y de trauma fortaleció aún más el crecimiento del mercado, mientras que las innovaciones en biomateriales en curso alentaron a los cirujanos a cambiar de injertos derivados de donantes a alternativas sintéticas más predecibles.

Europa

Europa representó casi un 29% de participación en 2024, impulsada por la creciente demanda de atención ortopédica y la fuerte aceptación clínica de sustitutos de injertos basados en cerámica y polímeros. Alemania, Francia y el Reino Unido lideraron la adopción debido a mayores tasas de cirugía de columna y un acceso más amplio a procedimientos ortopédicos mínimamente invasivos. El enfoque regulador estricto de la región en seguridad y trazabilidad apoyó el aumento de materiales sintéticos sobre aloinjertos. Las crecientes inversiones en investigación de regeneración ósea y la mayor disponibilidad de formas de injertos personalizables mejoraron aún más la adopción. El envejecimiento de la población y el aumento de fracturas relacionadas con la osteoporosis fortalecieron la demanda regional a largo plazo.

Asia-Pacífico

Asia-Pacífico capturó aproximadamente un 23% de participación en 2024 y siguió siendo la región de más rápido crecimiento debido a la rápida expansión del cuidado de la salud y el aumento de las tasas de cirugía ortopédica. China, India y Japón impulsaron la demanda a medida que los hospitales mejoraron sus capacidades quirúrgicas y adoptaron injertos sintéticos para abordar la disponibilidad limitada de tejido de donante. El aumento de casos de trauma, la expansión de la cobertura de seguros y un mayor acceso a procedimientos de reconstrucción de columna y articulaciones impulsaron la adopción. Los fabricantes apuntaron a la región con opciones de injertos cerámicos e híbridos rentables adecuados para diversos entornos clínicos. El creciente turismo médico en el sudeste asiático también contribuyó al aumento de los volúmenes de procedimientos y a una mayor penetración en el mercado.

América Latina

América Latina mantuvo aproximadamente un 6% de participación en 2024, respaldada por la expansión de servicios ortopédicos en Brasil, México y Argentina. Los hospitales adoptaron cada vez más sustitutos sintéticos para reducir los riesgos de infección asociados con el tejido de donante y mejorar la fiabilidad del suministro. El aumento de casos de fracturas y traumas por accidentes de tráfico impulsó la demanda, especialmente en centros urbanos con instalaciones quirúrgicas avanzadas. Sin embargo, los procesos de reembolso más lentos y las limitaciones de costos limitaron la adopción de biomateriales premium. Las crecientes inversiones en atención médica privada y programas de capacitación para cirujanos fomentaron una penetración constante de injertos basados en cerámica y polímeros en las principales regiones metropolitanas.

Oriente Medio y África

La región de Medio Oriente y África representó casi un 4% de participación en 2024, impulsada por la creciente demanda de procedimientos de columna y trauma en los países del Golfo. Las inversiones en centros ortopédicos avanzados en los EAU, Arabia Saudita y Catar apoyaron una adopción más amplia de sustitutos de injertos sintéticos. La disponibilidad limitada de tejido de donante fomentó aún más que los hospitales se inclinaran hacia cerámicas y polímeros híbridos. En África, la adopción creció lentamente debido a restricciones presupuestarias y acceso desigual a atención quirúrgica especializada. Sin embargo, el aumento de la urbanización y las mejoras incrementales en la infraestructura hospitalaria apoyaron una expansión gradual del mercado en países seleccionados.

Segmentaciones del Mercado:

Por Tipo

- Alogénico

- Matriz Ósea Desmineralizada (DBM)

- Sintético

- Polímero

- Cerámico

- Hidroxiapatita

- Beta TCP

- Xenoinjerto

Por Aplicación

- Fusión Espinal

- Reconstrucción Articular

- Pie y Tobillo

Por Usuario Final

- Hospitales

- Clínicas Especializadas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del Mercado de Sustitutos de Injertos Óseos Sintéticos presenta una participación activa de los principales fabricantes de ortopedia y biomateriales que se centran en la innovación, el cumplimiento normativo y el rendimiento clínico. Empresas como Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes y AlloSource fortalecen la competencia a través de amplios portafolios de productos que incluyen cerámicas, compuestos de polímeros e injertos híbridos avanzados. Muchos actores invierten fuertemente en investigación para mejorar la osteoconductividad, el control de la resorción y la resistencia biomecánica, impulsando mejoras constantes en soluciones de fusión espinal y reconstrucción articular. Las asociaciones estratégicas con hospitales e instituciones de investigación ayudan a validar los resultados clínicos y apoyan una adopción más amplia. Los fabricantes también se expanden en regiones de rápido crecimiento a través de redes de distribución localizadas, programas de capacitación para cirujanos y líneas de productos rentables. Los avances continuos en injertos impresos en 3D e implantes personalizados elevan aún más la competencia, con empresas compitiendo por ofrecer biomateriales de próxima generación que proporcionen una curación predecible, una fuerte integración y tasas reducidas de complicaciones.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Stryker (EE.UU.)

- Smith & Nephew plc (Reino Unido)

- Bioventus (EE.UU.)

- Zimmer Biomet (EE.UU.)

- MTF Biologics (EE.UU.)

- Orthofix Holdings, Inc. (EE.UU.)

- Medtronic PLC (Irlanda)

- SeaSpine (EE.UU.)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (EE.UU.)

- AlloSource (EE.UU.)

Desarrollos Recientes

- En marzo de 2025, Smith & Nephew plc (Reino Unido) presentó tecnologías avanzadas de reconstrucción ortopédica (robótica, sistemas de rodilla/cadera y herramientas relacionadas de planificación quirúrgica) en AAOS 2025; aunque este anuncio se centró en reconstrucción/robótica, señala una inversión continua de la empresa en ecosistemas quirúrgicos que interactúan con injertos óseos y biológicos utilizados durante los procedimientos de reconstrucción.

- En enero de 2025, Stryker (EE.UU.) anunció un acuerdo definitivo para vender su negocio de implantes espinales en EE.UU. (parte de una reestructuración más amplia del portafolio); este movimiento estratégico afecta cómo Stryker posicionará sus ofertas de columna vertebral e implantes en el futuro.

- En enero de 2025, Medtronic PLC firmó un acuerdo de distribución exclusivo por cinco años con Kuros Biosciences para vender MagnetOs, un sustituto de injerto óseo sintético cerámico, en mercados seleccionados de columna vertebral en EE.UU., ampliando su portafolio de injertos sintéticos y aprovechando las tasas de fusión más altas de MagnetOs en comparación con el autoinjerto en ensayos clínicos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- La demanda de injertos sintéticos aumentará a medida que los cirujanos cambien de materiales derivados de donantes.

- Los cerámicos bioactivos y los compuestos híbridos ganarán una mayor aceptación clínica.

- Los injertos impresos en 3D y específicos para el paciente se volverán más comunes en reconstrucciones complejas.

- Los procedimientos ortopédicos mínimamente invasivos aumentarán la necesidad de formatos de injertos moldeables e inyectables.

- Los avances en biomateriales regenerativos mejorarán la integración y acortarán los tiempos de curación.

- Los hospitales ampliarán la adopción debido al rendimiento predecible y la gestión simplificada del inventario.

- Los mercados emergentes verán una adopción más rápida a medida que mejore la infraestructura ortopédica.

- Las empresas invertirán más en estudios clínicos a largo plazo para fortalecer la aprobación regulatoria.

- La optimización de precios y la producción localizada mejorarán la accesibilidad en regiones sensibles al costo.

- Las asociaciones estratégicas entre fabricantes y centros quirúrgicos acelerarán la innovación y la adopción.