Visión General del Mercado

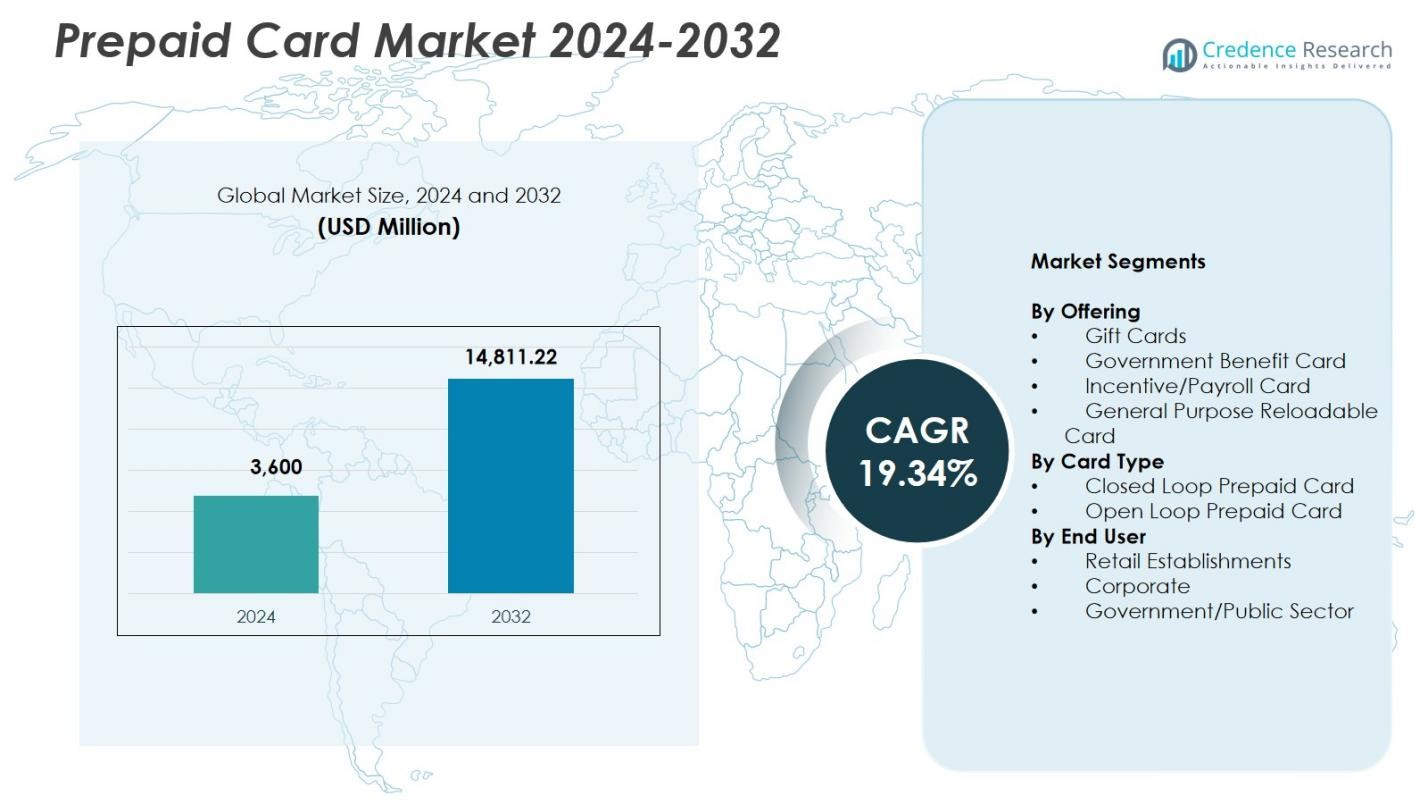

El tamaño del mercado de tarjetas prepago se valoró en USD 3,600 millones en 2024 y se anticipa que alcanzará los USD 14,811.22 millones para 2032, con un CAGR del 19.34% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tarjetas Prepago 2024 |

USD 3,600 Millones |

| Mercado de Tarjetas Prepago, CAGR |

19.34% |

| Tamaño del Mercado de Tarjetas Prepago 2032 |

USD 14,811.22 Millones |

El mercado de tarjetas prepago cuenta con jugadores líderes como Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., y BBVA Compass Bancshares Inc., cada uno fortaleciendo su presencia a través de soluciones prepago diversificadas e innovaciones en pagos digitales. Estas empresas se centran en mejorar las ofertas de tarjetas recargables de propósito general y de bucle abierto mientras expanden asociaciones con minoristas, corporaciones y agencias gubernamentales. América del Norte lideró el mercado de tarjetas prepago con una participación del 39.4% en 2024, impulsada por la fuerte adopción de fintech, el crecimiento de la banca digital y la amplia integración de prepago en el comercio electrónico y los sistemas de pago institucionales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tarjetas prepago registró USD 3,600 millones en 2024 y alcanzará USD 14,811.22 millones para 2032, reflejando un CAGR del 19.34%.

- El fuerte crecimiento del mercado es impulsado por la creciente adopción de pagos digitales, con el segmento de Recargables de Propósito General manteniendo una participación del 41.6% debido a su versatilidad, apoyo a la inclusión financiera e integración con billeteras móviles.

- Una tendencia clave es la rápida expansión de las tarjetas prepago de bucle abierto, dominando con una participación del 58.3% ya que los consumidores prefieren soluciones de pago habilitadas para múltiples comerciantes, transfronterizas y de comercio electrónico.

- Jugadores líderes como Visa, MasterCard, American Express, Green Dot y Citigroup fortalecen la presencia en el mercado a través de la innovación de productos, la expansión de redes de tarjetas y colaboraciones fintech.

- América del Norte lideró con una participación del 39.4% en 2024, seguida por Europa con un 27.8% y Asia-Pacífico con un 22.6%, mientras que los establecimientos minoristas dominaron la adopción por parte del usuario final con un 46.2% de participación en los ecosistemas globales de prepago.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Oferta:

En el mercado de tarjetas prepago, el segmento de Tarjetas Recargables de Propósito General (GPR) representó el 41.6% de la cuota de mercado en 2024, emergiendo como la oferta dominante debido a su versatilidad, beneficios de inclusión financiera y creciente uso entre consumidores no bancarizados y sub-bancarizados. Su característica recargable apoya transacciones recurrentes, pagos digitales y uso sin contacto, impulsando la rápida adopción en canales minoristas y en línea. Las tarjetas de regalo y de nómina continúan expandiéndose, pero las tarjetas GPR lideran el crecimiento a medida que bancos, empresas fintech y empleadores las integran cada vez más en billeteras móviles y ecosistemas digitales de desembolso de salarios, acelerando la penetración del mercado.

- Por ejemplo, la Tarjeta de Débito Visa Prepagada de Green Dot permite a los usuarios recargar fondos en minoristas como Walmart y 7-Eleven, admite depósito directo para cheques de pago hasta dos días antes, e integra aplicaciones móviles para pago de facturas y seguimiento de gastos, ayudando a los consumidores sin banco en compras cotidianas.

Por Tipo de Tarjeta:

El segmento de Tarjetas Prepagadas de Bucle Abierto comandó el 58.3% del mercado en 2024, convirtiéndose en el segmento líder debido a su aceptación universal en redes de cajeros automáticos, plataformas de comercio electrónico y terminales de punto de venta. Estas tarjetas admiten transacciones con múltiples comerciantes, pagos internacionales e integración con sistemas de pago móvil, impulsando una fuerte adopción entre consumidores y empresas. La creciente demanda de remesas transfronterizas, gastos de viaje y soluciones bancarias digitales impulsa aún más la preferencia por las tarjetas de bucle abierto. Las tarjetas de bucle cerrado siguen siendo significativas para programas de lealtad específicos de marca, pero las soluciones de bucle abierto dominan debido a su flexibilidad y amplia utilidad financiera.

- Por ejemplo, Blackhawk Network se asoció con Mastercard para transformar productos prepagados de bucle abierto a materiales basados en papel, logrando una conversión del 60% a papel para finales de 2022 y apuntando al 75% para finales de 2023 para reducir el desperdicio de plástico mientras se mantiene la usabilidad dondequiera que se acepte Mastercard.

Por Usuario Final:

El segmento de Establecimientos Minoristas mantuvo el 46.2% del mercado en 2024, emergiendo como la categoría de usuario final dominante a medida que los minoristas despliegan cada vez más tarjetas prepagadas para lealtad del cliente, reembolsos, promociones y transacciones omnicanal. El segmento se beneficia de la expansión del comercio digital, la creciente preferencia del consumidor por compras sin efectivo y la adopción de programas prepagados por parte de los minoristas para mejorar la retención de clientes. El uso corporativo de tarjetas prepagadas para gestión de gastos e incentivos para empleados está creciendo, mientras que la demanda del sector público aumenta para distribución de bienestar y pagos de subsidios. Sin embargo, el comercio minorista mantiene el liderazgo debido a la continua expansión de las integraciones de tarjetas de bucle cerrado y abierto en los ecosistemas minoristas digitales.

Principales Impulsores de Crecimiento

Creciente Demanda de Soluciones de Pago Digitales y Sin Efectivo

El Mercado de Tarjetas Prepagadas crece significativamente a medida que los consumidores y las empresas aceleran su cambio hacia transacciones sin efectivo, impulsado por la adopción de la banca digital, la penetración generalizada de teléfonos inteligentes y la creciente dependencia de las plataformas de comercio electrónico. Las tarjetas prepagadas proporcionan opciones de pago seguras y con control de tarifas que atraen a las poblaciones sin banco y sub-bancarizadas. Su integración con billeteras móviles, sistemas de pago sin contacto y pasarelas de pago en línea mejora aún más su utilidad. Las iniciativas gubernamentales que promueven la inclusión financiera digital y los pagos electrónicos en tiempo real continúan fortaleciendo la demanda, posicionando a las tarjetas prepagadas como un componente central de los ecosistemas de pago modernos.

- Por ejemplo, Mastercard se asocia con Correos de España para emitir tarjetas prepago Bono Cultural Joven, proporcionando a los jóvenes de 18 años una subvención de 400 € restringida a productos y actividades culturales, mejorando el gasto dirigido mientras se rastrean los patrones de uso.

Expansión de los Programas de Distribución del Gobierno y Corporativos

La distribución de beneficios gubernamentales, la dispersión de salarios y los programas de incentivos corporativos dependen cada vez más de las tarjetas prepago para asegurar transferencias de fondos rápidas, transparentes y rentables. Estas tarjetas agilizan los pagos de bienestar, subsidios, devoluciones de impuestos y procesamiento de nóminas, reduciendo la carga administrativa y mejorando la accesibilidad para los beneficiarios. Las corporaciones utilizan tarjetas prepago para gastos de viaje, incentivos para empleados y gestión de gastos para eliminar ineficiencias en el manejo de efectivo. La escalabilidad de las plataformas prepago y las capacidades mejoradas de prevención de fraudes permiten una adopción institucional más amplia, manteniendo así un fuerte impulso de crecimiento en los sectores público y privado.

- Por ejemplo, la tarjeta PayDirect de ICICI Bank permite a las empresas precargar los salarios de los empleados, reembolsos e incentivos en tarjetas recargables basadas en chips EMV, haciendo que los fondos estén disponibles instantáneamente el día de pago para retiros en cajeros automáticos y compras en puntos de venta.

Creciente Adopción Minorista e Iniciativas de Fidelización del Consumidor

Los establecimientos minoristas continúan impulsando la expansión de las tarjetas prepago a través de extensos programas de lealtad, promociones y tarjetas de regalo diseñados para mejorar el compromiso del cliente y estimular las compras repetidas. Los formatos prepago permiten a los minoristas fortalecer el reconocimiento de marca y obtener valiosos conocimientos sobre los patrones de gasto del consumidor. Las crecientes estrategias minoristas omnicanal integran tarjetas prepago en plataformas tanto en tienda como en línea, aumentando los volúmenes de transacciones. A medida que los consumidores buscan opciones de pago flexibles y seguras para compras, viajes y entretenimiento, las soluciones prepago impulsadas por el comercio minorista experimentan una fuerte demanda, reforzando su papel como una herramienta esencial en el comercio personalizado y los ecosistemas minoristas digitales.

Tendencias y Oportunidades Clave

Integración de Tarjetas Prepago con Monederos Móviles y Ecosistemas Fintech

Una tendencia importante que está dando forma al mercado de tarjetas prepago es la rápida integración de las tarjetas prepago en monederos móviles, plataformas de neobanca y ecosistemas fintech. Esta convergencia mejora la conveniencia transaccional, permitiendo a los usuarios gestionar saldos, rastrear gastos y realizar transferencias digitales al instante. Las empresas fintech aprovechan las API y las soluciones de finanzas integradas para lanzar ofertas prepago innovadoras adaptadas a trabajadores independientes, estudiantes, compradores frecuentes y viajeros. A medida que avanzan la autenticación biométrica, los pagos sin contacto y la detección de fraudes basada en IA, las soluciones prepago ganan nuevas oportunidades en modelos de pago digitales y colaboraciones fintech globales.

- Por ejemplo, DoorDash ofrece a los Dashers el DasherDirect, una tarjeta Visa Prepagada de Negocios emitida por Stride Bank accesible a través de una aplicación móvil, que permite a los trabajadores de la economía gig depositar ganancias para gastos con débito y retiros de cajeros automáticos sin comisión en ubicaciones de la red Allpoint.

Expansión de Aplicaciones de Pago Transfronterizas y de Comercio Electrónico

El creciente turismo internacional, el aumento de la actividad de comercio electrónico transfronterizo y el incremento de los flujos de remesas crean fuertes oportunidades para las tarjetas prepagadas con aceptación global, múltiples monedas y características de seguridad mejoradas. Las tarjetas prepagadas de circuito abierto ofrecen transacciones internacionales sin problemas, sin las restricciones bancarias tradicionales, atrayendo a viajeros, trabajadores migrantes y compradores en línea. Los mercados de comercio electrónico adoptan cada vez más tarjetas prepagadas para pagos seguros, reembolsos y recompensas de lealtad. A medida que el gasto en línea se acelera y los consumidores buscan alternativas de bajo riesgo a las tarjetas de crédito, las tarjetas prepagadas emergen como herramientas esenciales que apoyan el crecimiento del comercio digital global.

- Por ejemplo, Thomas Cook India lanzó la Tarjeta de Viaje Prepagada Multidivisa Sin Fronteras, que admite 12 monedas globales para transacciones sin problemas en más de 70 millones de establecimientos comerciales de Mastercard y Visa en más de 200 países.

Desafíos Clave

Cumplimiento Regulatorio Estricto y Requisitos Anti-Fraude

El Mercado de Tarjetas Prepagadas enfrenta desafíos debido a los marcos regulatorios en evolución que gobiernan KYC, AML, monitoreo de transacciones y protección al consumidor. Los proveedores deben implementar sistemas de cumplimiento costosos y herramientas avanzadas de detección de fraudes para cumplir con las expectativas regulatorias. El aumento del escrutinio sobre las tarjetas prepagadas anónimas y las transacciones transfronterizas incrementa la complejidad operativa. Las cargas de cumplimiento pueden limitar la entrada al mercado de pequeñas empresas fintech, ralentizar los lanzamientos de productos y elevar los gastos administrativos. Equilibrar la innovación con la adherencia regulatoria sigue siendo un desafío crítico que da forma al diseño de productos, la distribución y las estrategias de gestión de riesgos.

Presión Creciente de Métodos de Pago Digitales Alternativos

Las tarjetas prepagadas enfrentan una creciente competencia de aplicaciones de banca móvil, billeteras digitales, soluciones de Compra Ahora Paga Después (BNPL) y plataformas de pago en tiempo real. Estas alternativas ofrecen transferencias instantáneas, herramientas integradas de presupuesto y opciones de crédito flexibles, lo que puede reducir el uso de tarjetas prepagadas entre los consumidores nativos digitales. A medida que los ecosistemas fintech evolucionan, los proveedores de tarjetas prepagadas deben diferenciar sus ofertas a través de características de valor agregado, personalización y una mejor experiencia de usuario. La falta de innovación podría debilitar la atracción en el mercado, especialmente entre las generaciones más jóvenes que cada vez más prefieren herramientas financieras basadas en aplicaciones sobre los instrumentos prepagados tradicionales.

Análisis Regional

América del Norte

América del Norte tuvo un 39.4% de participación de mercado en 2024, liderando el Mercado de Tarjetas Prepagadas debido a la fuerte presencia de ecosistemas fintech, la adopción generalizada de la banca digital y la alta preferencia del consumidor por las transacciones sin efectivo. EE.UU. impulsa un crecimiento significativo a través del uso extensivo de tarjetas recargables de propósito general, tarjetas de nómina y desembolsos de beneficios gubernamentales. Los minoristas y las plataformas de comercio electrónico despliegan cada vez más soluciones prepagadas para lealtad, reembolsos y promociones, reforzando la expansión del mercado. Los sólidos marcos regulatorios, el aumento de los pagos de la economía gig y las tecnologías avanzadas de prevención de fraudes fortalecen aún más la penetración de tarjetas prepagadas en los segmentos de consumidores y corporativos.

Europa

Europa capturó 27.8% de la cuota de mercado en 2024, apoyada por la expansión de la infraestructura de pagos digitales, fuertes iniciativas de inclusión financiera y la creciente adopción de tarjetas prepago de circuito abierto para viajes, gastos corporativos y compras en línea. La región se beneficia de marcos regulados de dinero electrónico y una creciente demanda de alternativas seguras a las tarjetas de crédito. Las agencias gubernamentales utilizan cada vez más instrumentos prepago para pagos de bienestar, mientras que los minoristas despliegan tarjetas de regalo y de fidelidad a través de redes omnicanal. El crecimiento del comercio electrónico transfronterizo, la recuperación del turismo y la adopción de soluciones prepago sin contacto aceleran el impulso del mercado en países importantes como el Reino Unido, Alemania, Francia e Italia.

Asia-Pacífico

Asia-Pacífico representó 22.6% de la cuota de mercado en 2024, emergiendo como la región de más rápido crecimiento impulsada por la rápida digitalización, la expansión de la adopción de fintech y grandes poblaciones no bancarizadas que están transitando hacia herramientas financieras prepago. Los gobiernos promueven soluciones prepago para la distribución de subsidios, sistemas de tránsito y pagos del sector público. Las billeteras móviles integradas con tarjetas prepago fortalecen el desarrollo del mercado, particularmente en India, China y el sudeste asiático. Los sectores minorista y de comercio electrónico aprovechan cada vez más los formatos prepago para campañas promocionales y recompensas digitales. El fuerte crecimiento económico de la región, el aumento de transacciones en línea y la expansión de las redes de aceptación de comerciantes continúan creando oportunidades futuras sustanciales.

América Latina

América Latina registró 6.4% de la cuota de mercado en 2024, apoyada por la creciente demanda de soluciones financieras seguras y de bajo costo entre las poblaciones no bancarizadas y sub-bancarizadas. Las tarjetas prepago ganan impulso para nóminas, distribución de ayudas gubernamentales y transacciones minoristas a medida que los ecosistemas de pagos digitales maduran en Brasil, México, Chile y Colombia. Las empresas fintech introducen activamente tarjetas prepago recargables vinculadas a plataformas de banca móvil, mejorando la accesibilidad y seguridad financiera. La expansión del comercio electrónico y la creciente adopción de pagos sin contacto impulsan aún más el crecimiento. Sin embargo, la progresión del mercado enfrenta desafíos relacionados con la variabilidad regulatoria y la modernización más lenta de la infraestructura financiera en ciertas economías.

Oriente Medio y África

La región de Oriente Medio y África tuvo 3.8% de la cuota de mercado en 2024, con un crecimiento impulsado por iniciativas de banca digital, programas de inclusión financiera liderados por el gobierno y la creciente demanda de tarjetas prepago entre los trabajadores migrantes para remesas y desembolsos salariales. Los países del CCG adoptan soluciones prepago para viajes, ventas minoristas y gestión de gastos corporativos, mientras que las naciones africanas integran cada vez más tarjetas prepago en ecosistemas de dinero móvil. Los minoristas y los organismos del sector público utilizan formatos prepago para lealtad, distribución de subsidios y pagos de tránsito. A pesar de las limitaciones de infraestructura en algunos mercados, la creciente participación de fintech y la modernización regulatoria continúan apoyando la adopción regional de tarjetas prepago.

Segmentaciones del Mercado:

Por Oferta

- Tarjetas de Regalo

- Tarjeta de Beneficios del Gobierno

- Tarjeta de Incentivo/Nómina

- Tarjeta Recargable de Propósito General

Por Tipo de Tarjeta

- Tarjeta Prepago de Circuito Cerrado

- Tarjeta Prepago de Circuito Abierto

Por Usuario Final

- Establecimientos Minoristas

- Corporativo

- Gobierno/Sector Público

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tarjetas prepago incluye a actores principales como Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., y BBVA Compass Bancshares Inc. Estas empresas fortalecen su presencia en el mercado a través de extensas redes de tarjetas, ofertas diversificadas de prepago e innovación continua en tecnologías de pago digital. Las marcas líderes se centran en expandir soluciones de bucle abierto y recargables de propósito general, mejorando las características de seguridad e integrando tarjetas prepago con billeteras móviles y plataformas fintech. Las asociaciones estratégicas con minoristas, agencias gubernamentales y entidades corporativas apoyan el crecimiento en programas de desembolso y ecosistemas de lealtad. Las inversiones en prevención de fraude, análisis impulsados por IA y capacidades de pago transfronterizo diferencian aún más a los proveedores en un entorno de pagos digitales en rápida evolución, mientras que las empresas fintech emergentes intensifican la competencia con soluciones prepago personalizables basadas en aplicaciones, adaptadas para poblaciones desatendidas y nativas digitales.

Análisis de Jugadores Clave

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Desarrollos Recientes

- En septiembre de 2025, Zaggle Prepaid Ocean Services Ltd. firmó un acuerdo con Mastercard Asia Pacific Pte. Ltd. para lanzar y promover tarjetas prepago domésticas co-marcadas en toda la India.

- En mayo de 2025, Green Dot Corporation anunció que está explorando alternativas estratégicas y una posible venta, señalando una posible actividad de fusiones y adquisiciones como parte de una reestructuración más amplia.

- En agosto de 2025, Zum Rails y Mastercard Inc. lanzaron un nuevo programa de tarjetas prepago en Canadá para apoyar pagos comerciales más rápidos.

- En febrero de 2024, Awash Bank S.C. en Etiopía, en asociación con Mastercard, lanzó una nueva tarjeta prepago internacional con la marca Mastercard y servicios de pasarela de pago en línea.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Oferta, Tipo de Tarjeta, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de tarjetas prepago se expandirá rápidamente a medida que la adopción de pagos digitales se acelere en los segmentos de consumidores y corporativos.

- La integración de tarjetas prepago con plataformas fintech y billeteras móviles fortalecerá la conveniencia del usuario y la eficiencia de las transacciones.

- Las agencias gubernamentales dependerán cada vez más de las tarjetas prepago para la distribución de bienestar, subsidios y pagos del sector público.

- Las tarjetas prepago de circuito abierto ganarán una adopción más amplia debido a su versatilidad en transacciones nacionales e internacionales.

- Los minoristas seguirán impulsando el crecimiento a través de programas de lealtad, tarjetas de regalo e incentivos de compras omnicanal.

- La demanda corporativa de tarjetas prepago aumentará para incentivos a empleados, control de gastos y gestión de gastos de viaje.

- Las características de seguridad mejoradas, como la tokenización y la autenticación biométrica, aumentarán la confianza y adopción del usuario.

- El crecimiento en plataformas de comercio electrónico y economía gig impulsará el uso de tarjetas prepago entre los consumidores digitales.

- Las colaboraciones fintech introducirán soluciones prepago avanzadas y personalizables para poblaciones desatendidas.

- La modernización regulatoria en todas las regiones apoyará ecosistemas prepago transparentes, cumplidores y escalables.