Visión General del Mercado

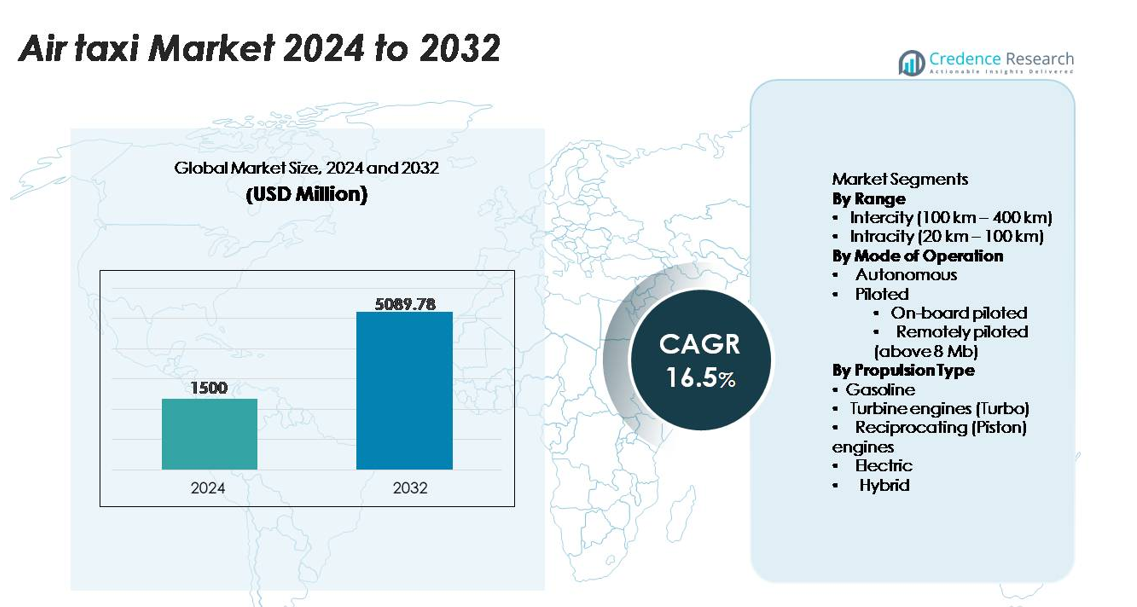

El mercado global de taxis aéreos fue valorado en USD 1,500 millones en 2024 y se espera que alcance los USD 5,089.78 millones para 2032, registrando un CAGR del 16.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Taxis Aéreos 2024 |

USD 1,500 millones |

| Mercado de Taxis Aéreos, CAGR |

16.5% |

| Tamaño del Mercado de Taxis Aéreos 2032 |

USD 5,089.78 millones |

El mercado de taxis aéreos está conformado por una mezcla de líderes aeroespaciales establecidos e innovadores de eVTOL de alto crecimiento, con empresas como Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH y Airbus avanzando en plataformas de vuelo eléctricas, híbridas y autónomas. Estos actores compiten acelerando programas de certificación, escalando la producción de fuselajes ligeros y formando alianzas estratégicas con aerolíneas y desarrolladores de vertipuertos. América del Norte sigue siendo la región líder, manteniendo aproximadamente el 38% de la cuota de mercado global, respaldada por un fuerte progreso regulatorio, capacidades robustas de fabricación aeroespacial y pruebas comerciales tempranas. Europa y Asia-Pacífico siguen de cerca como centros emergentes para el despliegue a gran escala de movilidad aérea urbana.

Perspectivas del Mercado

- El mercado de taxis aéreos fue valorado en USD 1,500 millones en 2024 y se proyecta que alcance los USD 5,089.78 millones para 2032, registrando un CAGR del 16.5%.

- Los fuertes impulsores del mercado incluyen la rápida adopción de plataformas eVTOL eléctricas e híbridas, la expansión de la infraestructura de vertipuertos y la creciente demanda de movilidad intraciudad, con el segmento Intraciudad manteniendo la mayor participación debido a las rutas urbanas de alta frecuencia.

- Las tendencias clave se centran en la integración de vuelos autónomos, navegación habilitada por IA, fuselajes compuestos ligeros y asociaciones estratégicas entre OEMs, aerolíneas y operadores aeroportuarios, acelerando la preparación comercial.

- La actividad competitiva se intensifica a medida que los principales actores escalan la producción, fortalecen las arquitecturas de seguridad y persiguen hitos de certificación, mientras que las restricciones incluyen brechas de infraestructura, altos costos de desarrollo y la compleja gestión del espacio aéreo a baja altitud.

- Regionalmente, América del Norte lidera con una participación de ~38%, seguida de Europa con ~27% y Asia-Pacífico con ~24%, impulsadas por la preparación regulatoria, el desarrollo de corredores UAM y una fuerte presencia de OEMs, mientras que América Latina y Oriente Medio & África se expanden gradualmente desde bases más pequeñas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Alcance

El segmento Intraciudad (20–100 km) tiene la mayor participación del mercado de taxis aéreos, ya que los operadores priorizan rutas de corta distancia y alta frecuencia que apoyan la movilidad de los viajeros dentro de entornos urbanos densos. Las misiones intraciudad se alinean bien con las capacidades actuales de alcance de baterías eléctricas, permitiendo a los operadores maximizar la utilización de la flota y minimizar el tiempo de inactividad operativo. El fuerte apoyo gubernamental para los corredores de movilidad aérea urbana y el desarrollo de vertipuertos también acelera el despliegue intraciudad. Mientras tanto, el segmento Interciudad (100–400 km) se expande constantemente a medida que las tecnologías de propulsión híbrida-eléctrica y de alcance extendido maduran, permitiendo conexiones regionales entre ciudades secundarias y conglomerados suburbanos.

- Por ejemplo, el VoloCity de Volocopter, diseñado específicamente para el despliegue intraciudad, utiliza 18 motores eléctricos independientes, soporta una capacidad total para ocupantes (piloto y un pasajero) y equipaje de mano de hasta 200 kg (440 lbs), y está diseñado para un alcance operativo de hasta 35 km (22 millas) con una velocidad máxima de 110 km/h (68 mph).

Por Modo de Operación

El segmento Pilotado actualmente domina la participación de mercado debido a la preparación regulatoria, caminos de certificación más fáciles y la preferencia de los operadores por la supervisión humana durante la comercialización temprana. Dentro de este, las operaciones pilotadas a bordo lideran porque reducen la complejidad del entrenamiento y se alinean con las reglas de aviación existentes para servicios de taxis aéreos. Las plataformas pilotadas remotamente (por encima de 8 Mb) están avanzando a través de sistemas de comando y control de alta capacidad, pero requieren validación adicional de seguridad. Los taxis aéreos autónomos permanecen en desarrollo, con fabricantes integrando avanzados sistemas de detección y evasión, automatización de gestión de vuelos y arquitecturas de redundancia para apoyar futuras redes autónomas a gran escala.

- Por ejemplo, el prototipo S4 eVTOL pilotado de Joby Aviation ha acumulado más de 30,000 horas de prueba de hélices en todo su sistema de propulsión eléctrica, alcanzó una velocidad máxima documentada de 332 km/h y completó un vuelo de 248 km de punto a punto con una sola carga durante las pruebas de vuelo observadas por la FAA en 2023, demostrando un rendimiento de grado certificado para operaciones de movilidad aérea urbana pilotadas a corto plazo.

Por Tipo de Propulsión

El segmento de propulsión eléctrica representa la mayor cuota de mercado ya que los fabricantes adoptan arquitecturas eléctricas de batería para reducir emisiones, simplificar el mantenimiento y cumplir con los mandatos ambientales urbanos. Los sistemas eléctricos también apoyan menores costos operativos y operaciones más silenciosas, cruciales para las aprobaciones de vertipuertos en el centro de la ciudad. La propulsión híbrida crece como una solución transicional para misiones de largo alcance e interurbanas que requieren mayor resistencia. Los motores de turbina y pistón alternativo mantienen roles de nicho en conversiones de taxis aéreos convencionales, mientras que la propulsión a gasolina sigue siendo limitada debido a la volatilidad del costo del combustible y los crecientes objetivos de sostenibilidad en los ecosistemas emergentes de movilidad aérea.

Principales Impulsores del Crecimiento

Expansión de la Infraestructura de Movilidad Aérea Urbana (UAM)

Las rápidas inversiones en corredores UAM, vertipuertos y sistemas integrados de gestión de tráfico digital aceleran significativamente la adopción de taxis aéreos en las principales regiones metropolitanas. Gobiernos y operadores privados colaboran para desplegar infraestructura estandarizada de despegue y aterrizaje que soporta movilidad aérea frecuente de punto a punto, reduciendo la presión sobre las redes viales congestionadas. Las ciudades incorporan cada vez más la UAM en sus planes de transporte a largo plazo, priorizando la conectividad multimodal y la sostenibilidad. La integración de taxis aéreos en ecosistemas de ciudades inteligentes, respaldada por hojas de ruta de electrificación y marcos de planificación urbana, fortalece la viabilidad comercial. A medida que más municipios aprueban bancos de pruebas y rutas aéreas, los operadores obtienen entornos predecibles para servicios pilotados y futuras operaciones autónomas. Esta habilitación impulsada por la infraestructura asegura que los taxis aéreos evolucionen de plataformas experimentales a activos esenciales de movilidad urbana.

- Por ejemplo, el banco de pruebas UAM a gran escala de Skyports Infrastructure y Groupe ADP en el Aeropuerto de Pontoise–Cormeilles en Francia cuenta con una plataforma de aterrizaje de 45 metros, infraestructura de carga dedicada diseñada para una salida de hasta 150 kW, y un sistema digital FATO/enfoque validado a través de más de 1,000 operaciones de prueba eVTOL realizadas con el VoloCity de Volocopter y otros demostradores OEM.

Avances en Tecnologías de Propulsión Eléctrica e Híbrida

Los avances en baterías de alta densidad energética, electrónica de potencia y materiales estructurales ligeros crean grandes ventajas para las plataformas de taxis aéreos al mejorar el alcance, la fiabilidad y la eficiencia operativa. La propulsión eléctrica reduce la complejidad mecánica, permitiendo menores requisitos de mantenimiento y mejor tiempo de actividad para los operadores de flotas. Las arquitecturas híbrido-eléctricas extienden los perfiles de misión para viajes interurbanos sin comprometer los beneficios ambientales, mientras que los sistemas de gestión térmica de próxima generación mejoran el rendimiento durante operaciones continuas de alto ciclo. Los fabricantes integran cada vez más unidades de propulsión modulares, mejorando la escalabilidad y los procesos de certificación. Estas mejoras tecnológicas también permiten operaciones más silenciosas, cruciales para la aceptación comunitaria y el despliegue cerca de centros urbanos densos. A medida que los sistemas de propulsión logran mayor resistencia y umbrales de seguridad más estrictos, los operadores comerciales ganan confianza para expandir servicios, reforzando el crecimiento del mercado a largo plazo.

- Por ejemplo, el eVTOL de Joby Aviation utiliza celdas de bolsa de litio-níquel-manganeso-cobalto (NMC 811) disponibles comercialmente que ofrecen una energía específica a nivel de celda de 288 Wh/kg (235 Wh/kg a nivel de paquete), permitiendo un vuelo de demostración récord que cubre 241 km (150 millas) con una sola carga.

Progreso Regulatorio y Vías de Certificación

Las autoridades regulatorias aceleran los marcos para certificar aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL), estándares de aeronavegabilidad y procedimientos operativos para las flotas emergentes de taxis aéreos. Directrices más claras para operaciones pilotadas, arquitecturas de redundancia y parámetros de cumplimiento de ruido permiten a los fabricantes avanzar hacia la certificación de tipo con mayor previsibilidad. El desarrollo de protocolos estandarizados de formación de pilotos y programas de mantenimiento apoya aún más los despliegues en etapas iniciales. Los proveedores de servicios de navegación aérea también avanzan hacia sistemas de gestión del tráfico aéreo digital capaces de manejar operaciones de alta densidad y baja altitud. Estos avances regulatorios reducen las barreras de entrada, atraen nuevos inversores y proporcionan una base para escalar servicios regionales e intracitadinos. A medida que las vías de certificación maduran a nivel global, la armonización transfronteriza asegura reglas operativas consistentes, acelerando la transición de demostraciones de prototipos a operaciones comerciales.

Tendencias Clave y Oportunidades

Emergencia del Diseño de eVTOL Centrado en el Pasajero y Personalización de Flotas

Los fabricantes cambian el enfoque hacia la comodidad de la cabina, la reducción de ruido y los diseños ergonómicos a medida que los taxis aéreos pasan de ser prototipos experimentales a modos de transporte orientados al cliente. Los diseños centrados en el pasajero con ventanas panorámicas, aislamiento de vibraciones, asientos adaptativos e interfaces de reserva digital mejoran la experiencia del usuario e incrementan la adopción entre los viajeros premium. La personalización de flotas se convierte en una gran oportunidad, con operadores que ofrecen niveles de servicio diferenciados, incluyendo configuraciones de clase ejecutiva, modelos de viaje compartido y experiencias aéreas enfocadas en el turismo. Las interfaces digitales avanzadas integran actualizaciones de vuelo en tiempo real, optimización de rutas y conexiones multimodales, permitiendo una movilidad sin interrupciones. Estas mejoras alinean a los taxis aéreos con las expectativas cambiantes de los consumidores, posicionando a las plataformas eVTOL como alternativas viables a los helicópteros y servicios de movilidad terrestre de alto costo.

- Por ejemplo, el Jet de 7 asientos de Lilium presenta un ancho de cabina de 1.6 metros, configuraciones de asientos en club personalizables y niveles de ruido medidos por debajo de 60 dBA durante el despegue a 100 metros, verificados en pruebas de validación acústica de 2023.

Integración de Ecosistemas de IA, Autonomía y Mantenimiento Predictivo

Los algoritmos de control de vuelo habilitados por IA, la detección de obstáculos en tiempo real y los sistemas de navegación autónoma desbloquean una eficiencia operativa a gran escala para las futuras flotas de taxis aéreos. Los operadores aprovechan las herramientas de mantenimiento predictivo para monitorear la salud estructural, los ciclos de batería, el rendimiento de propulsión y las funciones de sensores críticos, permitiendo ventanas de mantenimiento optimizadas y reduciendo el tiempo de inactividad no planificado. Los gemelos digitales simulan el comportamiento de la aeronave bajo múltiples condiciones operativas, apoyando la mejora de la fiabilidad y la validación de la seguridad. Estas tecnologías también sientan las bases para operaciones autónomas o pilotadas de forma remota, reduciendo significativamente las estructuras de costos relacionadas con los pilotos. A medida que la autonomía madura, los operadores obtienen oportunidades para expandirse en redes de transporte urbano de alta frecuencia, mejorando la escalabilidad en ciudades y corredores regionales.

- Por ejemplo, el eVTOL autónomo Generation-6 de Wisk Aero utiliza seis computadoras de vuelo independientes que ejecutan algoritmos de verificación continua mientras procesan más de 1,000 entradas de sensores por segundo para garantizar un rendimiento de control de vuelo tolerante a fallos, validado durante las pruebas de autonomía respaldadas por Boeing en 2023.

Desafíos Clave

Limitaciones de Infraestructura y Complejidad de Integración del Espacio Aéreo

A pesar de los rápidos avances, el despliegue a gran escala de taxis aéreos enfrenta desafíos persistentes relacionados con la disponibilidad de vertipuertos, aprobaciones de zonificación e integración con las estructuras de espacio aéreo existentes. Los centros urbanos luchan por asignar sitios adecuados en azoteas o en el suelo mientras cumplen con los requisitos de ruido, seguridad y suministro de energía. La coordinación de corredores de vuelo a baja altitud con operaciones de helicópteros, drones y aviación general añade mayor complejidad. Los sistemas de gestión del tráfico aéreo deben evolucionar para apoyar movimientos densos y simultáneos de eVTOLs pilotados y eventualmente autónomos. Estas brechas retrasan la expansión de la red y elevan la incertidumbre operativa para los primeros participantes. Sin una modernización sincronizada de la infraestructura y el espacio aéreo, la adopción comercial a gran escala de taxis aéreos enfrenta cuellos de botella estructurales.

Altos Costos Operativos y Cargas de Certificación

Los fabricantes de taxis aéreos y los operadores de flotas enfrentan altos costos vinculados a I+D, sistemas de baterías, materiales compuestos, capacitación de pilotos y seguros, factores que desafían la rentabilidad inicial. Los procesos de certificación requieren pruebas extensivas en cuanto a la fiabilidad de la propulsión, resistencia a impactos y validación del software de vuelo, aumentando los plazos de desarrollo. Además, las expectativas regulatorias en evolución obligan a las empresas a actualizar continuamente los instrumentos de seguridad y los sistemas de redundancia, añadiendo presión de costos. Los operadores también deben equilibrar las inversiones en infraestructura de carga, tecnologías de gestión de flotas y capacidades de mantenimiento. Estas restricciones financieras y técnicas acumulativas ralentizan la comercialización a gran escala y limitan la adopción temprana fuera de las rutas premium.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado global de taxis aéreos con aproximadamente el 38%, impulsada por fuertes iniciativas respaldadas por FEMA, NASA y FAA que apoyan la certificación de eVTOL y el despliegue temprano. Los principales operadores realizan vuelos de demostración de alta frecuencia en todo EE.UU., respaldados por un sólido financiamiento de riesgo y clústeres maduros de fabricación aeroespacial. Numerosas ciudades, incluidas Los Ángeles, Nueva York y Dallas, avanzan en la planificación de vertipuertos, permitiendo los primeros lanzamientos comerciales de servicios pilotados y futuros autónomos. El fuerte énfasis gubernamental en corredores de movilidad aérea avanzada y la reducción de la congestión urbana aceleran aún más el liderazgo del mercado estadounidense, posicionando a la región como el banco de pruebas global para redes de movilidad aérea urbana a gran escala.

Europa

Europa representa alrededor del 27% del mercado global de taxis aéreos, respaldada por vías regulatorias progresivas de EASA, estrategias nacionales de UAM y fuertes colaboraciones entre OEMs, aeropuertos y operadores de movilidad. Alemania, Francia y el Reino Unido lideran el despliegue, con ciudades integrando taxis aéreos en planes de movilidad climáticamente neutrales. Los fabricantes europeos se benefician de una sólida experiencia en ingeniería y un fuerte financiamiento del sector público para la aviación eléctrica. Las rutas de demostración planificadas para París 2024 y los proyectos emergentes de vertipuertos en el Reino Unido y Escandinavia impulsan el impulso. El énfasis de la región en la movilidad de bajo ruido y cero emisiones fortalece la demanda de plataformas de propulsión eléctrica y redes de vuelo intraciudad de alta densidad.

Asia-Pacífico

Asia-Pacífico captura aproximadamente el 24% del mercado, impulsado por la rápida urbanización, la congestión de las megaciudades y la agresiva inversión gubernamental en ecosistemas avanzados de movilidad aérea. China, Japón, Singapur y Corea del Sur lideran los ensayos de certificación y los programas piloto comerciales, especialmente para rutas intraciudad y cortas interciudad. Los OEM regionales aceleran el desarrollo de eVTOLs eléctricos e híbridos adaptados a conglomerados urbanos densos y lanzaderas de alta frecuencia. Los legisladores en Japón y Corea del Sur aceleran los marcos de permisos de vuelo, mientras que China amplía las rutas aéreas para vuelos de demostración autónomos. La fuerte demanda de movilidad premium, la modernización de infraestructuras y el transporte aéreo basado en el turismo fortalecen aún más la trayectoria de alto crecimiento de APAC.

América Latina

América Latina representa alrededor del 6% del mercado global de taxis aéreos, apoyado principalmente por la adopción temprana en Brasil, México y Colombia. Grandes áreas metropolitanas como São Paulo, con su extensa cultura de helicópteros, sirven como puntos de entrada naturales para los taxis aéreos basados en eVTOL. La demanda regional se centra en reducir la congestión del tráfico, mejorar la conectividad aeropuerto-ciudad y expandir la movilidad aérea para viajeros de negocios. Las asociaciones entre autoridades de aviación regionales y fabricantes globales de eVTOL aceleran la planificación de vertipuertos y las certificaciones piloto. Sin embargo, las brechas de infraestructura y las restricciones regulatorias ralentizan una adopción más amplia, aunque las oportunidades siguen siendo fuertes en turismo, corredores de alta densidad y transporte ejecutivo premium.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado, impulsada principalmente por centros de innovación en los EAU, Arabia Saudita e Israel. Dubái lidera el despliegue regional con corredores UAM dedicados y planificación temprana de rutas comerciales bajo autoridades de aviación de apoyo. Los proyectos de ciudades inteligentes de Arabia Saudita, incluido NEOM, integran taxis aéreos en estrategias de movilidad a largo plazo con inversiones en infraestructura a gran escala. Aunque África sigue siendo incipiente, algunos países exploran taxis aéreos para logística médica y conectividad remota. La fuerte capacidad de inversión de capital de la región y sus ambiciosos objetivos de infraestructura inteligente la posicionan como un futuro punto de crecimiento una vez que los marcos regulatorios y operativos maduren completamente.

Segmentaciones del Mercado:

Por Rango

- Interciudad (100 km – 400 km)

- Intraciudad (20 km – 100 km)

Por Modo de Operación

- Autónomo

- Pilotado

- Pilotado a bordo

- Pilotado remotamente (por encima de 8 Mb)

Por Tipo de Propulsión

- Gasolina

- Motores de turbina (Turbo)

- Motores de pistón (Recíprocos)

- Eléctrico

- Híbrido

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de los taxis aéreos está moldeado por la rápida innovación tecnológica, los tiempos acelerados de certificación y la creciente colaboración entre fabricantes aeroespaciales, operadores de movilidad y desarrolladores de infraestructura. Las principales empresas de eVTOL avanzan en plataformas de propulsión eléctrica e híbrida optimizadas para misiones intraciudad e interciudad cortas, respaldadas por un financiamiento de riesgo significativo y asociaciones estratégicas con aerolíneas importantes. Las empresas priorizan la reducción de ruido, sistemas de control de vuelo redundantes, estructuras compuestas ligeras y líneas de producción escalables para cumplir con los requisitos de seguridad y rendimiento. Al mismo tiempo, los operadores forman alianzas con desarrolladores de vertipuertos y autoridades urbanas para asegurar el acceso temprano a rutas y la preparación operativa. Los actores tradicionales de la industria aeroespacial fortalecen su presencia a través de inversiones en gemelos digitales, software de vuelo autónomo y componentes de alta fiabilidad, intensificando la presión competitiva. A medida que las agencias reguladoras agilizan la certificación de tipo y las aprobaciones operativas, la competencia se desplaza cada vez más hacia la comercialización de flotas, las capacidades de entrenamiento de pilotos, los ecosistemas de mantenimiento y la eficiencia del costo operativo total. En general, el mercado sigue siendo dinámico, con los primeros en moverse ganando ventaja estratégica a través de asociaciones integradas de tecnología e infraestructura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Boeing (a través de su subsidiaria Wisk Aero) adquirió la firma de integración de espacio aéreo SkyGrid como parte de su plan para avanzar en su aeronave autónoma eVTOL de Generación 6 y el lanzamiento de servicios en el mercado de EE. UU.

- En octubre de 2025, la empresa EHANG presentó su nueva aeronave autónoma eVTOL VT35 capaz de recorrer casi 125 millas con una sola carga (modelo sin piloto de dos asientos).

- En octubre de 2024, Textron Aviation Inc, a través de su subsidiaria Textron eAviation, anunció pruebas de vuelo a escala completa para su demostrador eVTOL “Nexus” en el Aeropuerto Regional de Salina.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Rango, Modo de operación, Tipo de propulsión y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los taxis aéreos pasarán de operaciones dirigidas por pilotos a modos de vuelo cada vez más autónomos a medida que los marcos regulatorios maduren.

- Las redes de vertipuertos se expandirán por las principales ciudades, permitiendo rutas intraciudad y regionales cortas de mayor frecuencia.

- Los avances en la densidad de baterías y sistemas híbridos extenderán el rango operativo y reducirán los tiempos de respuesta.

- Los operadores adoptarán tecnologías de mantenimiento predictivo y gemelos digitales para optimizar la fiabilidad de la flota.

- La ingeniería de reducción de ruido mejorará la aceptación comunitaria y apoyará más despliegues en el centro de las ciudades.

- Las alianzas estratégicas entre OEMs, aerolíneas y plataformas de movilidad acelerarán la comercialización a gran escala.

- Las vías de certificación global estandarizadas reducirán las barreras de entrada y apoyarán las operaciones de taxis aéreos transfronterizos.

- La capacidad de fabricación de aeronaves eVTOL se incrementará significativamente a través de la automatización y el ensamblaje modular.

- La adopción por parte del consumidor aumentará a medida que los servicios de taxis aéreos se integren en sistemas de transporte multimodal.

- Los mercados emergentes en Asia-Pacífico y Oriente Medio impulsarán la expansión a largo plazo con inversiones en ciudades inteligentes.