Visión General del Mercado:

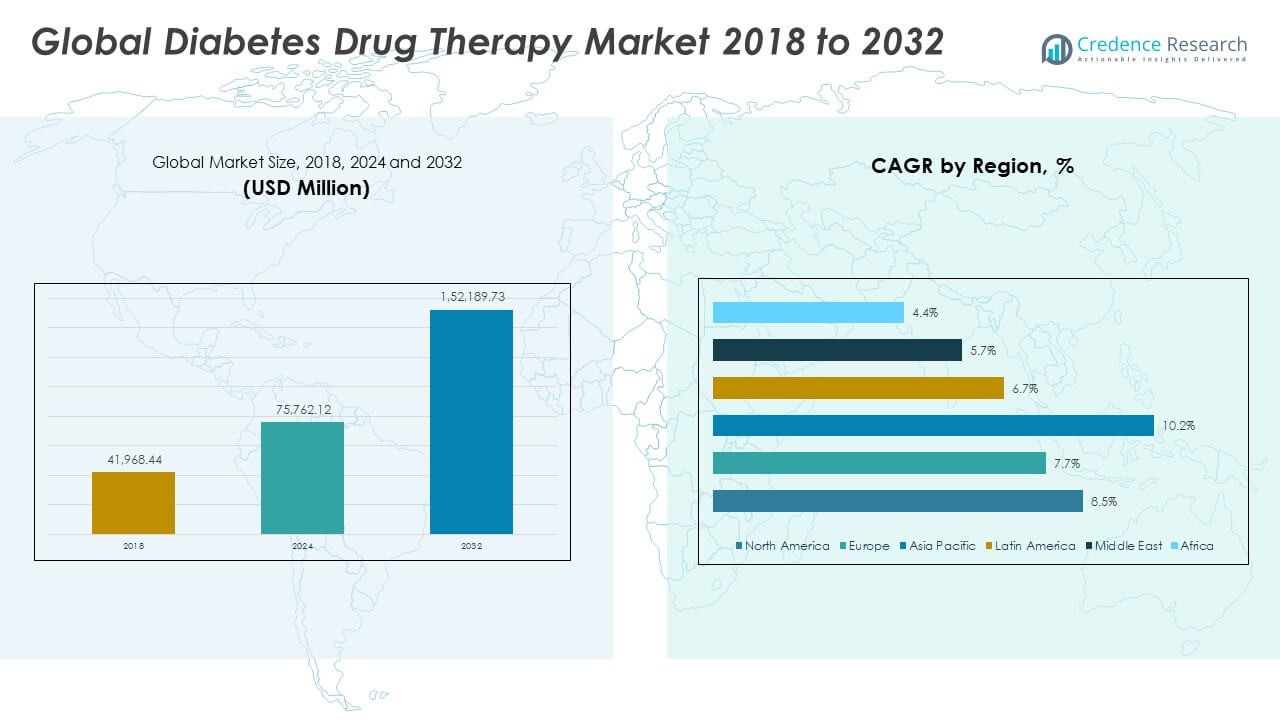

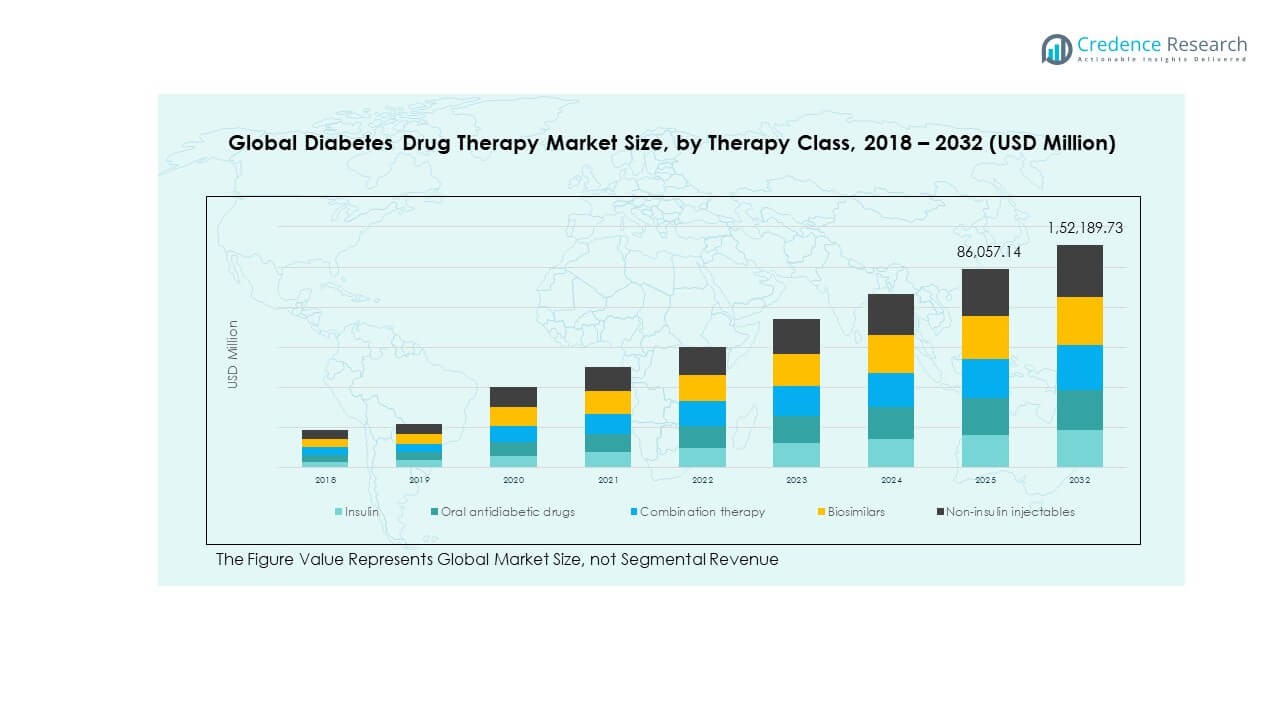

El tamaño del Mercado Global de Terapia con Medicamentos para la Diabetes fue valorado en USD 41,968.44 millones en 2018, alcanzando USD 75,762.12 millones en 2024 y se anticipa que llegue a USD 152,189.73 millones para 2032, con un CAGR de 8.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Terapia con Medicamentos para la Diabetes 2024 |

USD 75,762.12 Millones |

| Mercado de Terapia con Medicamentos para la Diabetes, CAGR |

8.49% |

| Tamaño del Mercado de Terapia con Medicamentos para la Diabetes 2032 |

USD 152,189.73 Millones |

El mercado está creciendo debido al aumento de la prevalencia de la diabetes, una población envejecida y preocupaciones de salud relacionadas con el estilo de vida. La demanda es respaldada por clases de medicamentos innovadoras como agonistas del receptor GLP-1, inhibidores de SGLT-2 y análogos de insulina. El aumento de la conciencia sobre el diagnóstico temprano y la gestión está impulsando los volúmenes de prescripción. La fuerte inversión en I+D y el mejor acceso a instalaciones de salud en economías desarrolladas y emergentes están impulsando aún más la adopción. Las iniciativas gubernamentales para programas de control de la diabetes también contribuyen al impulso del mercado.

América del Norte lidera el Mercado Global de Terapia con Medicamentos para la Diabetes debido al alto gasto en salud y la fuerte adopción de terapias avanzadas. Europa sigue de cerca con políticas de reembolso favorables y programas de concienciación crecientes. Asia Pacífico es un centro de crecimiento emergente, respaldado por grandes poblaciones diabéticas en China e India, la expansión del acceso a la atención médica y el creciente desarrollo económico. América Latina y Oriente Medio y África están experimentando un crecimiento constante, impulsado por la mejora de la infraestructura de salud y el apoyo gubernamental para la gestión de enfermedades crónicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El tamaño del Mercado Global de Terapia con Medicamentos para la Diabetes fue de USD 41,968.44 millones en 2018, aumentando a USD 75,762.12 millones en 2024 y se proyecta que alcance USD 152,189.73 millones para 2032, con un CAGR de 8.49%.

- América del Norte posee un 38% de participación, respaldada por un alto gasto en salud y una fuerte adopción de terapias avanzadas; Europa sigue con un 28% debido a políticas de reembolso favorables; Asia Pacífico posee un 22%, impulsada por una gran cantidad de pacientes y la expansión de la infraestructura de salud.

- Asia Pacífico es la región de más rápido crecimiento con un 22% de participación, impulsada por el aumento de la prevalencia de la diabetes, la urbanización y la expansión del acceso a terapias modernas en China e India.

- La insulina y los medicamentos antidiabéticos orales juntos representan más del 55% de la participación del mercado, reflejando su estatus como clases de tratamiento fundamentales para la gestión de la diabetes.

- Las terapias combinadas y los inyectables no insulínicos representan colectivamente alrededor del 35% del mercado, indicando una creciente demanda de enfoques de tratamiento más efectivos y de acción múltiple.

Impulsores del Mercado:

Aumento de la Prevalencia de la Diabetes y Trastornos del Estilo de Vida:

El mercado global de terapia farmacológica para la diabetes está impulsado por un fuerte aumento en la prevalencia de la diabetes en todo el mundo. El aumento de las tasas de obesidad, los estilos de vida sedentarios y las dietas poco saludables alimentan la demanda de tratamientos efectivos. La población envejecida también contribuye significativamente a un mayor número de pacientes que requieren terapia a largo plazo. Los gobiernos y las agencias de salud enfatizan los programas de detección temprana, creando más oportunidades para intervenciones oportunas. Un enfoque más fuerte en la atención médica preventiva acelera la adopción de recetas tanto en naciones desarrolladas como emergentes. Las compañías farmacéuticas están invirtiendo en terapias avanzadas para abordar las diversas necesidades de los pacientes. Se beneficia de la integración tecnológica en los sistemas de administración de medicamentos que mejoran el cumplimiento del paciente. La expansión de la cobertura de salud y el aumento del gasto en atención médica fortalecen aún más la base del mercado.

- Por ejemplo, Novo Nordisk informó que su píldora oral de semaglutida, desarrollada para la obesidad y la diabetes, ha demostrado una mejor adherencia del paciente y ha resultado en una reducción de eventos cardiovasculares en pacientes diabéticos con enfermedad cardíaca preexistente durante los ensayos clínicos, destacando los avances en la administración de medicamentos que mejoran los resultados. La expansión de la cobertura de salud y el aumento del gasto en atención médica fortalecen aún más la base del mercado.

Pipeline de Innovación Impulsando el Crecimiento en Terapias Avanzadas:

El mercado está respaldado por rápidos avances en el desarrollo de medicamentos y formulaciones de análogos de insulina. Los agonistas del receptor GLP-1 y los inhibidores de SGLT-2 ofrecen resultados clínicos superiores, lo que los hace muy favorecidos. Los análogos de insulina con farmacocinética mejorada abordan los desafíos del uso tradicional de insulina. La investigación biofarmacéutica se centra en terapias de combinación dual o triple que mejoran la eficacia. Los esfuerzos continuos de I+D fortalecen las carteras de propiedad intelectual y mejoran las ventajas competitivas. Refleja una mayor demanda de regímenes de tratamiento personalizados adaptados a las respuestas específicas del paciente. Las colaboraciones estratégicas entre actores farmacéuticos y biotecnológicos expanden los pipelines de innovación. La creciente preferencia por los biológicos crea oportunidades para medicamentos de precio premium y mayores flujos de ingresos.

- Por ejemplo, Farxiga (dapagliflozina) de AstraZeneca fue aprobada por la FDA para su uso en diabetes tipo 2 pediátrica, basada en datos clínicos que muestran mejoras significativas en la glucemia en niños de 10 años en adelante, enfatizando la innovación en los perfiles de eficacia y seguridad de los medicamentos. Las colaboraciones estratégicas entre actores farmacéuticos y biotecnológicos expanden los pipelines de innovación.

Expansión del Acceso a la Atención Médica y Apoyo de Seguros:

El mercado global de terapia farmacológica para la diabetes se beneficia de la ampliación del acceso a la atención médica en las economías emergentes. Los gobiernos lanzan programas para expandir la disponibilidad de diagnóstico y terapia en áreas rurales y semiurbanas. Las políticas de cobertura de seguros y reembolso reducen los costos de bolsillo, fomentando la adherencia al tratamiento. Las iniciativas de salud pública apuntan a la reducción de complicaciones relacionadas con la diabetes, fortaleciendo la adopción a largo plazo. Crece aún más con plataformas de salud digital que permiten el seguimiento de recetas y el monitoreo del paciente. Las crecientes inversiones en infraestructura de atención médica aumentan la penetración de medicamentos en regiones desatendidas. Las asociaciones entre gobiernos y actores privados aceleran el acceso a genéricos asequibles. El aumento de los ingresos disponibles también permite a los pacientes costear terapias premium.

Conciencia del Paciente y Cambio hacia Modelos de Gestión de Enfermedades:

El aumento de la concienciación sobre el manejo de la diabetes apoya un mayor compromiso del paciente y la adherencia a las terapias. Las campañas educativas destacan la importancia de los cambios en el estilo de vida junto con el tratamiento farmacológico. Los modelos de atención centrados en el paciente integran regímenes de medicamentos personalizados con herramientas de salud digital. Esto impulsa la adopción de innovaciones terapéuticas que mejoran la calidad de vida. Los enfoques multidisciplinarios que involucran a dietistas, endocrinólogos y médicos generales fortalecen los resultados del tratamiento. Los empleadores y aseguradoras también invierten en programas de bienestar para minimizar los riesgos de salud de la fuerza laboral. Una mayor participación de los grupos de defensa del paciente difunde el conocimiento sobre nuevas opciones de medicamentos. Este ecosistema de concienciación en expansión fomenta una mayor penetración en el mercado en todos los grupos de edad.

Tendencias del Mercado:

Integración de la Salud Digital en la Terapia Farmacológica:

El Mercado Global de Terapia Farmacológica para la Diabetes está influenciado por la adopción de la salud digital en las vías de tratamiento. Las aplicaciones móviles y los dispositivos portátiles apoyan la adherencia a la terapia y el monitoreo en tiempo real. La inteligencia artificial mejora la predicción de fluctuaciones de glucosa y los horarios de dosificación personalizados. Los programas de gestión remota de pacientes reducen las visitas al hospital y aumentan la accesibilidad. Fortalece la comunicación médico-paciente a través de bucles de retroalimentación basados en datos. Las empresas farmacéuticas integran cada vez más soluciones digitales con sus ofertas de medicamentos. Las terapias digitales amplían el papel de las plataformas de atención médica virtual. El creciente confort de los pacientes con herramientas digitales acelera la demanda de ecosistemas de medicamentos integrados con tecnología digital.

- Por ejemplo, Eli Lilly integra sus programas de desarrollo de agonistas del receptor GLP-1 oral con herramientas de salud digital para optimizar el monitoreo y la adherencia del paciente, aprovechando algoritmos impulsados por IA para predecir la variabilidad de la glucosa, lo que ayuda a personalizar el manejo de la diabetes. Las empresas farmacéuticas integran cada vez más soluciones digitales con sus ofertas de medicamentos. Las terapias digitales amplían el papel de las plataformas de atención médica virtual.

Avances en Genómica y Tratamientos Basados en Precisión:

El mercado observa una mayor adopción de estrategias de medicina de precisión adaptadas a perfiles genéticos. Los avances en genómica permiten la identificación de marcadores de respuesta a medicamentos para pacientes diabéticos. Promueve terapias dirigidas que minimizan los efectos adversos y optimizan la eficacia. Las carteras farmacéuticas ahora incluyen medicamentos diseñados específicamente para subgrupos de pacientes distintos. Las formulaciones personalizadas reducen los enfoques de prueba y error en la prescripción. Las pruebas genéticas se vuelven más accesibles, fortaleciendo la adopción en entornos clínicos. Las startups biotecnológicas colaboran con empresas farmacéuticas para desarrollar nuevas terapias basadas en conocimientos moleculares. Estas estrategias de precisión crean nuevas fuentes de ingresos mientras mejoran la satisfacción del paciente.

- Por ejemplo, el TZIELD (teplizumab) de Sanofi para la Diabetes Tipo 1 en Etapa 2 recibió la aprobación de la FDA, respaldado por datos de ensayos clínicos que muestran un retraso en el inicio de la diabetes en Etapa 3 en pacientes genéticamente identificados en riesgo, reflejando el impacto de la medicina de precisión. Las pruebas genéticas se vuelven más accesibles, fortaleciendo la adopción en entornos clínicos.

Desarrollo de Formulaciones de Acción Prolongada y Convenientes:

El Mercado Global de Terapia Farmacológica para la Diabetes está moldeado por la demanda de formulaciones de acción prolongada. Las inyecciones semanales y las terapias orales reducen la carga de dosificación en los pacientes. Mejora las tasas de cumplimiento al simplificar los horarios de tratamiento. Los desarrolladores de medicamentos destacan la seguridad y efectividad mejoradas de los productos de liberación prolongada. Las terapias de acción prolongada están cada vez más respaldadas por evidencia de ensayos clínicos. Los pacientes muestran preferencia por regímenes impulsados por la conveniencia que se adaptan a las rutinas diarias. Los médicos adoptan tales opciones para minimizar los abandonos del tratamiento. La tendencia remodela la adopción de terapias tanto en entornos de atención primaria como especializada.

Preferencia Creciente por Terapias Combinadas y Multifuncionales:

El mercado refleja una creciente dependencia de las terapias combinadas para abordar la compleja gestión de la diabetes. Las formulaciones de medicamentos de acción dual o triple mejoran los resultados al dirigirse a múltiples vías. Reduce los problemas de polifarmacia mientras mejora la eficacia general del tratamiento. Los médicos prescriben cada vez más medicamentos multifuncionales para optimizar el cuidado del paciente. Las terapias combinadas reducen el riesgo de comorbilidades asociadas con la diabetes. Las empresas farmacéuticas invierten en investigación para desarrollar clases de medicamentos multifuncionales de próxima generación. Estas terapias tienen un fuerte atractivo tanto en mercados desarrollados como emergentes. Contribuyen a expandir la diferenciación de productos y la ventaja competitiva.

Análisis de Desafíos del Mercado:

Alto Costo de Medicamentos Avanzados y Reembolso Limitado:

El Mercado Global de Terapia de Medicamentos para la Diabetes enfrenta desafíos persistentes relacionados con la asequibilidad y los problemas de reembolso. Los altos costos de las terapias innovadoras limitan su adopción en países de ingresos bajos y medios. Las brechas en la cobertura de seguros y los marcos de reembolso restrictivos imponen una carga financiera a los pacientes. Existen alternativas genéricas, pero a menudo carecen de la eficacia avanzada en comparación con los medicamentos premium. Limita el acceso equitativo a terapias modernas en diferentes regiones. Las compañías farmacéuticas enfrentan presión para equilibrar la rentabilidad con la asequibilidad. Los sistemas de salud luchan con asignaciones presupuestarias a largo plazo para la gestión de enfermedades crónicas. Estas barreras financieras ralentizan la penetración del mercado a pesar de la alta necesidad de los pacientes.

Complejidades Regulatorias y Baja Adherencia del Paciente:

El mercado también enfrenta obstáculos regulatorios y de cumplimiento que retrasan las aprobaciones de medicamentos. Los estrictos requisitos de ensayos clínicos aumentan los costos y extienden los plazos de desarrollo. Las demandas de seguridad y eficacia crean incertidumbre para los pequeños participantes biotecnológicos. Restringe el ritmo de la innovación y limita la diversificación de productos. Los desafíos de adherencia del paciente también siguen siendo significativos, a pesar de las herramientas de apoyo de salud digital. El incumplimiento relacionado con el estilo de vida de los regímenes prescritos afecta los resultados de la terapia. La resistencia hacia los inyectables y los efectos secundarios de ciertas clases de medicamentos desaniman el uso constante. Estos factores colectivamente restringen el ritmo de crecimiento a pesar de los fuertes impulsores de demanda.

Oportunidades del Mercado:

Potencial de Crecimiento en Economías Emergentes:

El Mercado Global de Terapia de Medicamentos para la Diabetes tiene una oportunidad significativa en economías emergentes con grandes poblaciones no diagnosticadas. Las crecientes inversiones en salud en Asia Pacífico, América Latina y África crean un potencial de demanda más fuerte. Los gobiernos se centran en ampliar la infraestructura de salud y expandir las instalaciones de diagnóstico. Se beneficia de asociaciones internacionales que introducen medicamentos avanzados en nuevas regiones. El aumento de los ingresos disponibles apoya un mayor gasto en terapias premium. Las empresas multinacionales pueden fortalecer su presencia lanzando programas de apoyo al paciente. Los países emergentes proporcionan vías de crecimiento a largo plazo con demografía favorable y prevalencia de enfermedades.

Innovaciones Tecnológicas y Modelos de Medicamentos de Próxima Generación:

El mercado tiene oportunidades a través de una integración más profunda de tecnologías digitales con la terapia de medicamentos. Las plataformas impulsadas por IA pueden personalizar los regímenes de medicamentos para una eficacia óptima. Los dispositivos inteligentes de administración de insulina mejoran la conveniencia y la adherencia. Apoya la adopción de terapias de próxima generación que reducen la carga del paciente. Existen oportunidades en el desarrollo de insulina oral y enfoques de edición genética. Las empresas farmacéuticas que colaboran con proveedores de salud digital crean ecosistemas de productos diferenciados. La expansión de la medicina de precisión crea vías de crecimiento de ingresos para los jugadores biotecnológicos avanzados.

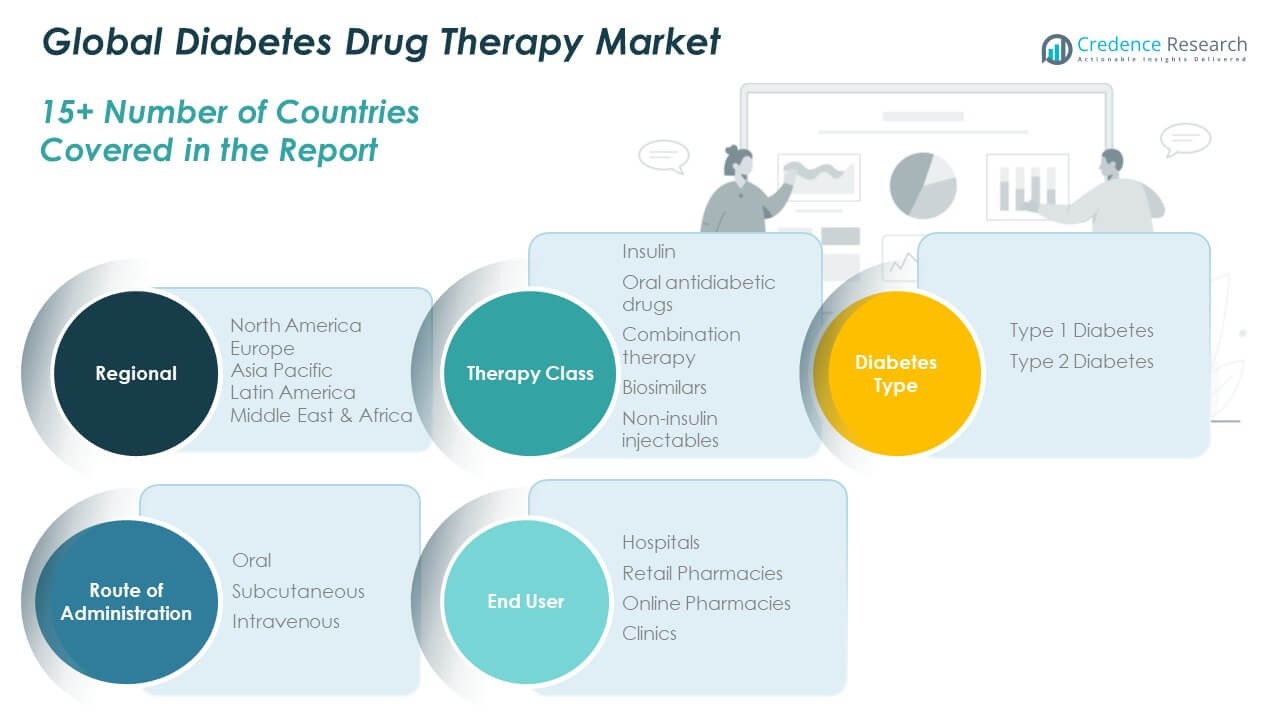

Análisis de Segmentación del Mercado:

Por Clase de Terapia

El Mercado Global de Terapia con Medicamentos para la Diabetes muestra una fuerte variación entre las clases de terapia. La insulina domina debido a su papel crítico en la Diabetes Tipo 1 y la creciente adopción para la Diabetes Tipo 2 avanzada. Los medicamentos antidiabéticos orales siguen siendo altamente recetados debido a su asequibilidad y facilidad de uso. La terapia combinada está ganando impulso ya que aborda múltiples vías para mejorar los resultados. Los biosimilares se expanden constantemente en mercados impulsados por el costo, ofreciendo alternativas asequibles. Los inyectables no insulínicos, particularmente los agonistas del receptor GLP-1, experimentan una rápida adopción por su eficacia superior y beneficios en el manejo del peso.

- Por ejemplo, mientras que el inhibidor de DPP-4 de Merck, omarigliptina, demostró reducciones de A1C similares a Januvia en ensayos clínicos, la compañía finalmente decidió no buscar la aprobación regulatoria para él en EE. UU. y Europa por razones comerciales. Mientras tanto, los inyectables no insulínicos, particularmente los agonistas del receptor GLP-1, han experimentado una rápida adopción por su eficacia superior en el control glucémico y beneficios significativos en el manejo del peso.

Por Tipo de Diabetes

La Diabetes Tipo 2 lidera el mercado con la mayor participación, respaldada por factores de riesgo relacionados con el estilo de vida y una población anciana en crecimiento. La Diabetes Tipo 1 mantiene una demanda estable debido a la necesidad de por vida de terapias basadas en insulina.

- Por ejemplo, INVOKANA (canagliflozina) de Johnson & Johnson recibió la aprobación de la FDA mostrando su eficacia en la reducción del riesgo cardiovascular en adultos con Diabetes Tipo 2, reforzando su amplio uso en el manejo de la enfermedad y comorbilidades asociadas.

Por Vía de Administración

Las terapias orales dominan debido a la conveniencia y preferencia del paciente. La administración subcutánea juega un papel crítico, impulsada por la insulina y los inyectables GLP-1. La administración intravenosa sigue siendo de nicho, confinada en gran medida a entornos hospitalarios y de atención aguda.

Por Usuario Final

Los hospitales tienen la mayor participación, respaldados por el diagnóstico, la atención crítica y la iniciación de la terapia. Las farmacias minoristas sirven como centros vitales de distribución para el suministro continuo de recetas. Las farmacias en línea muestran el crecimiento más rápido, impulsadas por la adopción del comercio electrónico y el comportamiento del paciente orientado a la conveniencia. Las clínicas contribuyen de manera constante, ofreciendo apoyo local para el manejo de la diabetes y tratamientos de seguimiento.

Segmentación:

Por Clase de Terapia

- Insulina

- Medicamentos antidiabéticos orales

- Terapia combinada

- Biosimilares

- Inyectables no insulínicos

Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

Por Vía de Administración

- Oral

- Subcutánea

- Intravenosa

Por Usuario Final

- Hospitales

- Farmacias Minoristas

- Farmacias en Línea

- Clínicas

Por Región

- América del Norte (EE.UU., Canadá, México)

- Europa (Reino Unido, Francia, Alemania, Italia, España, Rusia, Resto de Europa)

- Asia Pacífico (China, Japón, Corea del Sur, India, Australia, Sudeste Asiático, Resto de Asia Pacífico)

- América Latina (Brasil, Argentina, Resto de América Latina)

- Oriente Medio (Países del CCG, Israel, Turquía, Resto de Oriente Medio)

- África (Sudáfrica, Egipto, Resto de África)

Análisis Regional:

América del Norte

El tamaño del mercado de Terapia con Medicamentos para la Diabetes en América del Norte fue valorado en USD 18,522.35 millones en 2018 a USD 33,093.27 millones en 2024 y se anticipa que alcanzará USD 66,659.86 millones para 2032, con un CAGR del 8.5% durante el período de pronóstico. América del Norte representa el 38% de la participación global, convirtiéndola en el mercado regional más grande. El Mercado Global de Terapia con Medicamentos para la Diabetes en esta región se beneficia de una sólida infraestructura sanitaria, alto gasto y acceso a terapias avanzadas. La demanda está impulsada por una creciente prevalencia de Diabetes Tipo 2 vinculada con la obesidad y factores de estilo de vida. La cobertura de seguros robusta y las políticas de reembolso favorables fomentan la adopción de clases de medicamentos premium. Los gigantes farmacéuticos tienen una fuerte presencia en EE.UU., asegurando una innovación constante y actividades de ensayos clínicos. También se beneficia de la integración digital en el manejo de la diabetes. El uso creciente de agonistas del receptor GLP-1 e inyectables semanales refleja una preferencia creciente por terapias orientadas a la conveniencia.

Europa

El tamaño del mercado de Terapia con Medicamentos para la Diabetes en Europa fue valorado en USD 12,059.42 millones en 2018 a USD 20,995.02 millones en 2024 y se anticipa que alcanzará USD 39,739.43 millones para 2032, con un CAGR del 7.7% durante el período de pronóstico. Europa representa el 28% de la participación global, respaldada por políticas regulatorias favorables y programas de salud. El Mercado Global de Terapia con Medicamentos para la Diabetes en esta región prospera gracias a los marcos de reembolso que facilitan el acceso de los pacientes a terapias innovadoras. El envejecimiento de la población y los altos niveles de conciencia sostienen la demanda a largo plazo. Alemania, el Reino Unido y Francia lideran la adopción debido a sistemas de salud avanzados. Los biosimilares ganan fuerte tracción a medida que las presiones de costos impulsan el interés en alternativas asequibles. Se beneficia de programas de detección respaldados por el gobierno que mejoran la detección temprana. Las empresas farmacéuticas persiguen activamente I+D y colaboraciones dentro de la región. El crecimiento es constante, respaldado por políticas de salud estructuradas y educación del paciente.

Asia Pacífico

El tamaño del mercado de Terapia con Medicamentos para la Diabetes en Asia Pacífico fue valorado en USD 8,025.79 millones en 2018 a USD 15,710.72 millones en 2024 y se anticipa que alcanzará USD 35,765.96 millones para 2032, con un CAGR del 10.2% durante el período de pronóstico. Asia Pacífico posee el 22% de la participación global y es la región de más rápido crecimiento. El Mercado Global de Terapia con Medicamentos para la Diabetes aquí se expande debido a las grandes poblaciones en China e India que enfrentan una creciente prevalencia de diabetes. La creciente urbanización, los cambios en el estilo de vida y las modificaciones dietéticas contribuyen a tasas de incidencia más altas. Los gobiernos invierten fuertemente en infraestructura sanitaria y programas de salud pública. El aumento de los ingresos disponibles mejora el acceso a terapias premium. Se beneficia de asociaciones que introducen medicamentos avanzados en economías emergentes. Japón y Corea del Sur lideran en la adopción de nuevas clases de medicamentos debido a ecosistemas avanzados de I+D. Las perspectivas de crecimiento siguen siendo fuertes con el apoyo continuo de políticas y la expansión de la cobertura sanitaria.

América Latina

El tamaño del mercado de la terapia farmacológica para la diabetes en América Latina se valoró en USD 1,851.77 millones en 2018, alcanzando USD 3,298.36 millones en 2024 y se anticipa que llegará a USD 5,809.96 millones para 2032, con un CAGR del 6.7% durante el período de pronóstico. América Latina contribuye con aproximadamente el 6% de la participación global. El mercado global de la terapia farmacológica para la diabetes en esta región se beneficia de una creciente población diabética y la mejora de los sistemas de salud. Brasil y México siguen siendo mercados clave debido a sus mayores bases de pacientes. Las iniciativas de salud pública se centran en la detección temprana y programas de manejo a largo plazo. Enfrenta desafíos con la asequibilidad y el acceso desigual a la atención médica en áreas rurales. La adopción de biosimilares y genéricos ayuda a abordar las preocupaciones de costos. Las plataformas de e-farmacia en aumento están mejorando la disponibilidad de la terapia. Las empresas multinacionales expanden redes de distribución para fortalecer su presencia en centros urbanos.

Oriente Medio

El tamaño del mercado de la terapia farmacológica para la diabetes en Oriente Medio se valoró en USD 1,017.06 millones en 2018, alcanzando USD 1,653.70 millones en 2024 y se anticipa que llegará a USD 2,713.16 millones para 2032, con un CAGR del 5.7% durante el período de pronóstico. La región posee casi el 3% de la participación global. El mercado global de la terapia farmacológica para la diabetes aquí está respaldado por altas tasas de prevalencia en los países del CCG impulsadas por estilos de vida sedentarios y hábitos dietéticos. Los gobiernos invierten en campañas de concienciación y detección de la diabetes. Las naciones más ricas como Arabia Saudita y los EAU lideran la adopción de terapias avanzadas. Se beneficia de la inversión en atención médica privada y el aumento de la penetración del seguro. Sin embargo, la sensibilidad al costo sigue siendo una preocupación en los países de ingresos bajos y medios. Las plataformas digitales y las expansiones hospitalarias están mejorando el acceso de los pacientes. Las empresas farmacéuticas ven la región como una puerta de entrada para la expansión en geografías circundantes.

África

El tamaño del mercado de la terapia farmacológica para la diabetes en África se valoró en USD 492.04 millones en 2018, alcanzando USD 1,011.05 millones en 2024 y se anticipa que llegará a USD 1,501.36 millones para 2032, con un CAGR del 4.4% durante el período de pronóstico. África contribuye con alrededor del 2% de la participación global, siendo el mercado regional más pequeño. El mercado global de la terapia farmacológica para la diabetes en África enfrenta desafíos de infraestructura sanitaria limitada y baja asequibilidad. Sudáfrica y Egipto lideran la adopción debido a sistemas relativamente mejores. El aumento de la urbanización y los cambios dietéticos están incrementando la prevalencia de la diabetes. Depende significativamente de medicamentos genéricos y programas de ayuda internacional. El acceso a terapias innovadoras está restringido, siendo la asequibilidad la principal barrera. Los gobiernos y las ONG promueven campañas educativas para mejorar la concienciación. Las plataformas de e-salud en evolución están aumentando gradualmente el alcance a los pacientes. El crecimiento sigue siendo constante pero modesto en comparación con otras regiones.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Análisis Competitivo:

El mercado global de terapia farmacológica para la diabetes es altamente competitivo con una fuerte participación de compañías farmacéuticas multinacionales y empresas biotecnológicas emergentes. Está liderado por Novo Nordisk, Eli Lilly y Sanofi, que dominan las carteras de inyectables de insulina y no insulina. Merck, AstraZeneca y Boehringer Ingelheim fortalecen la competencia a través de clases de medicamentos orales y terapias innovadoras. Las empresas se centran en asociaciones estratégicas, inversiones en I+D y distribución global para expandir su presencia. Refleja un creciente énfasis en biológicos, biosimilares e integración digital para mejorar la adherencia del paciente. La intensidad competitiva se caracteriza por frecuentes lanzamientos de productos y expansión regional. Las empresas también invierten en estrategias de asequibilidad para captar mercados sensibles al costo.

Desarrollos Recientes:

- El agonista del receptor GLP-1 oral de Eli Lilly, orforglipron, es un medicamento en investigación que aún no ha recibido la aprobación de la FDA a partir de agosto de 2025. Lilly planea solicitar la aprobación a finales de 2025 después de los resultados positivos de los ensayos de Fase 3 que muestran una pérdida de peso significativa y control del azúcar en sangre.

- En 2025, Novo Nordisk solicitó a la FDA la aprobación de una versión en píldora oral de su medicamento para la pérdida de peso Wegovy (semaglutida). Se espera que esta píldora reciba la aprobación de la FDA a finales de 2025 y representa un avance significativo en el cuidado de la obesidad al ofrecer una alternativa más conveniente y potencialmente menos costosa a las inyecciones.

- AstraZeneca recibió la aprobación de la FDA en junio de 2024 para Farxiga (dapagliflozina) para tratar a pacientes pediátricos con diabetes tipo 2 de 10 años en adelante. Esto extiende los beneficios del medicamento de las poblaciones adultas a las pediátricas basándose en los resultados positivos del ensayo clínico de Fase III T2NOW.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en clase de terapia, tipo de diabetes, vía de administración y usuario final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- Aumento en la adopción de agonistas del receptor GLP-1 para mejorar los resultados.

- Expansión de biosimilares en economías emergentes.

- Creciente papel de las plataformas digitales en la adherencia a la terapia.

- Mayor inversión en medicina de precisión y terapias genómicas.

- Expansión de formulaciones de insulina de una vez por semana.

- Aumento de colaboraciones entre empresas farmacéuticas y tecnológicas.

- Mayor penetración de farmacias en línea en todo el mundo.

- Aumento de la financiación gubernamental para programas de prevención de la diabetes.

- Mayor enfoque en la asequibilidad en mercados sensibles al costo.

- Innovación continua en terapias combinadas para casos complejos.