Visión General del Mercado

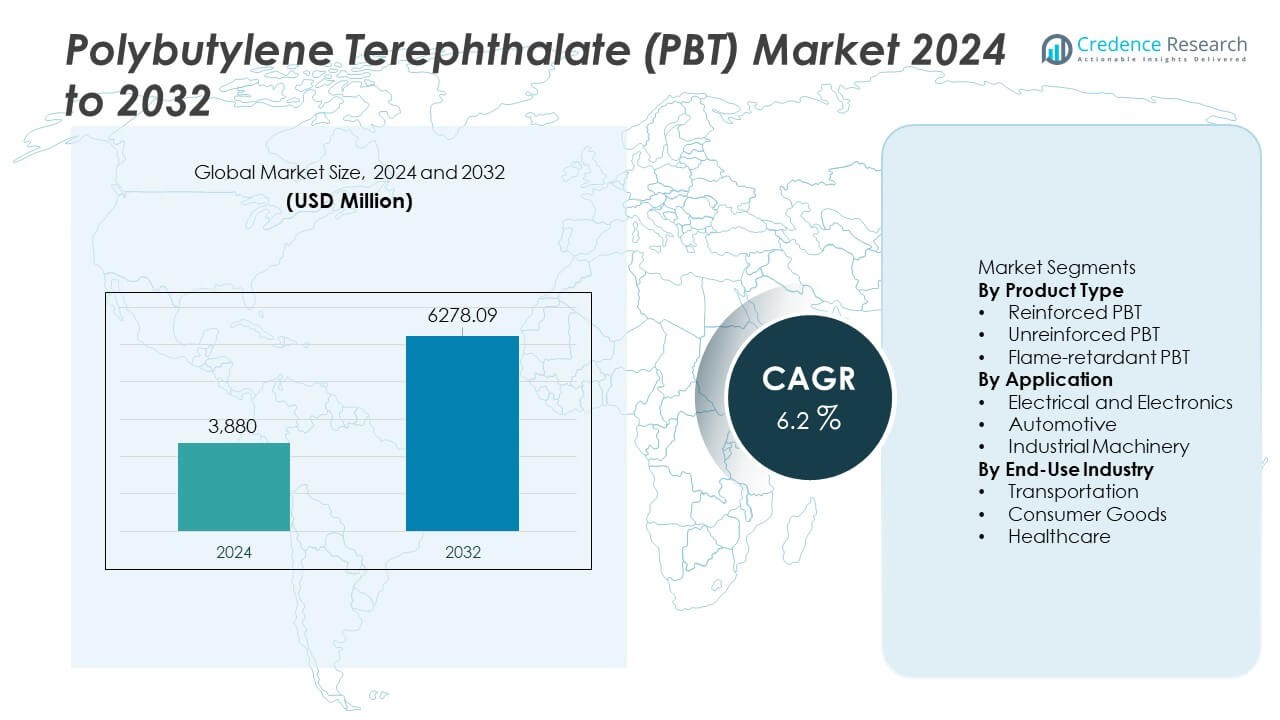

El mercado de tereftalato de polibutileno (PBT) fue valorado en USD 3,880 millones en 2024 y se espera que alcance los USD 6,278.09 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tereftalato de Polibutileno (PBT) 2024 |

USD 3,880 Millones |

| Mercado de Tereftalato de Polibutileno (PBT), CAGR |

6.2% |

| Tamaño del Mercado de Tereftalato de Polibutileno (PBT) 2032 |

USD 6,278.09 Millones |

Los principales actores en el mercado de tereftalato de polibutileno (PBT) incluyen BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG y Polyplastics Co., Ltd. Estas empresas lideran a través de fuertes carteras de materiales, redes de suministro globales e inversión constante en grados de PBT reforzados y retardantes de llama. Asia Pacífico se destaca como el mercado regional líder con una participación del 38%, impulsado por la producción a gran escala de electrónicos, la expansión de la fabricación automotriz y el rápido crecimiento de los vehículos eléctricos. América del Norte y Europa siguen con una demanda constante de componentes de alto rendimiento utilizados en aplicaciones automotrices, eléctricas e industriales.

Perspectivas del Mercado

Perspectivas del Mercado

- El mercado de tereftalato de polibutileno (PBT) alcanzó los USD 3,880 millones en 2024 y crecerá a una tasa compuesta anual (CAGR) del 6.2%, respaldado por la creciente demanda de los principales sectores de uso final.

- Los impulsores fuertes incluyen una mayor adopción en el sector eléctrico y electrónico, que lidera con una participación del 41% del segmento, ya que los fabricantes necesitan componentes poliméricos resistentes al calor y precisos.

- Las tendencias clave muestran un aumento en el uso de PBT reforzado, respaldado por su participación del 46% en el producto, junto con crecientes oportunidades en vehículos eléctricos y dispositivos inteligentes que requieren materiales duraderos y de alto rendimiento.

- La actividad competitiva se intensifica a medida que las empresas líderes invierten en grados especiales y expansiones regionales para servir a Asia Pacífico, que tiene la mayor participación del 38%, seguida por América del Norte con un 28%.

- Las restricciones del mercado incluyen la volatilidad de los precios de las materias primas y el aumento de la competencia de plásticos de ingeniería alternativos, lo que desafía a los productores mientras trabajan para suministrar soluciones estables y rentables para las industrias globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El PBT reforzado mantiene la participación dominante del 46% en este segmento debido a su mayor resistencia, estabilidad dimensional y adecuación para componentes de alto rendimiento. La demanda aumenta en conectores, carcasas de sensores y piezas estructurales que necesitan una fuerte resistencia mecánica. El PBT no reforzado sigue como una opción flexible para piezas ligeras donde el costo y la facilidad de procesamiento impulsan su adopción. El PBT retardante de llama asegura un crecimiento constante en aplicaciones críticas de seguridad, ayudado por estrictas normas de seguridad contra incendios en sistemas electrónicos y automotrices. La transición hacia dispositivos miniaturizados y materiales térmicamente estables sigue fortaleciendo el liderazgo del PBT reforzado.

- Por ejemplo, Celanese Corporation introdujo un grado de PBT reforzado con fibra de vidrio que contiene un 30% de fibra de vidrio, aumentando la resistencia a la tracción a 135 MPa, lo que mejoró el rendimiento de carga de los conectores en ensamblajes automotrices.

Por Aplicación

El sector Eléctrico y Electrónico lidera este segmento con una participación del 41%, impulsado por el alto uso en interruptores, relés, enchufes y conectores de precisión. El material soporta la resistencia al calor y el aislamiento eléctrico, lo que mejora la seguridad de los dispositivos. Las aplicaciones automotrices siguen mientras los OEMs utilizan PBT para carcasas de sensores, módulos de iluminación y piezas bajo el capó. La maquinaria industrial adopta PBT para engranajes, carcasas y unidades de control donde la durabilidad importa. La creciente demanda de piezas electrónicas compactas y el aumento de la automatización fortalecen la posición del segmento eléctrico y electrónico.

- Por ejemplo, BASF SE ofrece un tereftalato de polibutileno (PBT) de grado electrónico que alcanza un alto Índice de Rastreo Comparativo, un requisito para un uso más seguro en componentes de vehículos eléctricos de alto voltaje. Este material está diseñado para mantener la estabilidad eléctrica, lo que mejora el rendimiento en sistemas de precisión.

Por Industria de Uso Final

El transporte tiene la mayor participación con un 44%, respaldado por el creciente uso de PBT en componentes ligeros, piezas de vehículos eléctricos y módulos resistentes al calor. Los fabricantes de automóviles prefieren el PBT por su resistencia, baja absorción de humedad y rendimiento estable en entornos exigentes. Los bienes de consumo siguen con una fuerte adopción en electrodomésticos, herramientas eléctricas y dispositivos de cuidado personal. Las aplicaciones en salud se expanden a un ritmo constante ya que los dispositivos médicos requieren polímeros confiables y esterilizables. El creciente producción de vehículos eléctricos y la necesidad de materiales estables al calor ayudan al transporte a mantener su liderazgo en este segmento.

Principales Impulsores de Crecimiento

Creciente Demanda de la Industria Eléctrica y Electrónica

Los fabricantes eléctricos y electrónicos aumentan el uso de PBT debido a su fuerte aislamiento, estabilidad térmica y precisión dimensional. La creciente producción de conectores, interruptores, sensores y piezas en miniatura fortalece la demanda a medida que los dispositivos se vuelven más pequeños y complejos. El auge de los dispositivos inteligentes, la infraestructura 5G y la electrónica de consumo avanzada impulsa aún más la adopción. El PBT soporta el procesamiento a gran volumen y reduce las tasas de defectos, lo que mejora la eficiencia de producción. Este cambio posiciona al material como una opción preferida para componentes electrónicos duraderos y seguros.

- Por ejemplo, DuPont introdujo un grado de PBT de alto rendimiento para conectores de precisión que alcanza CTI 600V, permitiendo un uso más seguro en electrónica de alto voltaje y módulos 5G.

Expansión de Iniciativas de Reducción de Peso en Automoción

Los fabricantes de automóviles adoptan PBT para reemplazar componentes metálicos más pesados y mejorar la eficiencia del combustible y el alcance de los vehículos eléctricos. El polímero ofrece alta rigidez, resistencia química y un rendimiento estable en zonas de alta temperatura bajo el capó. Los vehículos eléctricos dependen del PBT para conectores, componentes de batería y carcasas de sensores que requieren fiabilidad térmica y eléctrica. El crecimiento en los sistemas ADAS añade nuevas áreas de aplicación que apoyan una demanda constante. A medida que la electrificación de vehículos se acelera, el uso de PBT aumenta en partes tanto estructurales como funcionales.

- Por ejemplo, SABIC desarrolló un compuesto de PBT de grado automotriz reforzado con fibra de vidrio para su uso en carcasas de faros.

Aumento del Uso en Maquinaria Industrial y Automatización

Los fabricantes de maquinaria industrial utilizan PBT para engranajes, carcasas, partes de transportadores y módulos de control debido a su durabilidad y facilidad de moldeo. El crecimiento en la automatización aumenta la necesidad de plásticos de ingeniería precisos y de larga duración. El PBT reduce el desgaste del equipo y mejora la estabilidad en entornos con calor y estrés mecánico. Su capacidad para soportar geometrías complejas también ayuda a los fabricantes de maquinaria a optimizar la producción. El auge de la robótica y las fábricas inteligentes amplía las oportunidades para componentes basados en PBT.

Tendencias y Oportunidades Clave

Cambio Hacia Grados de Alto Rendimiento y Especialidad

Los fabricantes desarrollan nuevos grados de PBT reforzados, retardantes de llama y de baja higroscopicidad para satisfacer las necesidades avanzadas de la industria. La demanda crece por materiales que soporten temperaturas más altas, tolerancias más estrictas y cargas estructurales a largo plazo. La electrónica, los vehículos eléctricos y la maquinaria industrial dependen de estos grados especiales para asegurar la fiabilidad bajo estrés. Las formulaciones mejoradas con mejores propiedades de flujo también reducen el tiempo de producción y el uso de energía. Este cambio crea fuertes oportunidades para proveedores que ofrecen compuestos diferenciados y de alto rendimiento.

- Por ejemplo, LANXESS AG lanzó un grado especial de PBT con un refuerzo de fibra de vidrio del 45%, aumentando la resistencia a la tracción a 185 MPa y mejorando la resistencia al creep bajo cargas continuas.

Crecientes Oportunidades en Vehículos Eléctricos y Sistemas de Energía Renovable

Las plataformas de vehículos eléctricos crean una demanda significativa de polímeros resistentes al calor y seguros eléctricamente como el PBT. Los sistemas de baterías, componentes de carga y partes de motores necesitan materiales con un comportamiento térmico estable y propiedades retardantes de llama. El equipo de energía renovable, como inversores solares y módulos de control de viento, también adopta PBT por su durabilidad y resistencia al aislamiento. A medida que los sistemas energéticos se vuelven más compactos y de alta potencia, la necesidad de plásticos de ingeniería fiables se expande. Esta tendencia abre nuevas fuentes de ingresos para los proveedores de PBT.

- Por ejemplo, Mitsubishi Chemical Corporation desarrolló un grado de PBT retardante de llama que alcanza una calificación UL94 V-0 a un grosor de 0.4 mm, utilizado en conectores de módulos de batería de vehículos eléctricos.

Desafíos Clave

Volatilidad en los Precios de las Materias Primas

Las fluctuaciones en el costo de las materias primas petroquímicas afectan los márgenes de producción de PBT y la estabilidad de precios. Los fabricantes luchan por mantener estructuras de costos predecibles cuando las materias primas cambian debido a interrupciones en el suministro o preocupaciones geopolíticas. Las oscilaciones de precios a menudo resultan en mayores gastos operativos y menor rentabilidad para los convertidores. Las empresas pueden enfrentar dificultades para trasladar los costos aumentados a los usuarios finales en mercados competitivos. Este desafío lleva a las empresas a explorar fuentes de suministro alternativas y estrategias de reciclaje.

Competencia de Plásticos de Ingeniería Alternativos

Materiales como poliamida (PA), policarbonato (PC) y polipropileno (PP) compiten con PBT en varias aplicaciones. Estas alternativas a veces ofrecen ventajas de costo, mayor resistencia a la temperatura o propiedades mecánicas mejoradas dependiendo del caso de uso. Los compradores en sectores sensibles al costo pueden cambiar a sustitutos cuando las diferencias de rendimiento son mínimas. La innovación continua en polímeros competidores aumenta la presión sobre los proveedores de PBT para mejorar el rendimiento del producto. Este desafío refuerza la necesidad de grados especiales y soluciones diferenciadas.

Análisis Regional

América del Norte

América del Norte posee un 28% de participación de mercado, impulsada por la fuerte demanda de los sectores automotriz, electrónico e industrial. La región se beneficia de capacidades avanzadas de fabricación y una adopción constante de plásticos de ingeniería para componentes de alto rendimiento. Los fabricantes de automóviles de EE. UU. utilizan PBT en conectores, carcasas de sensores y módulos de vehículos eléctricos debido a su resistencia y resistencia térmica. El crecimiento en electrónica de consumo y automatización industrial apoya aún más el consumo constante. El enfoque regulatorio en la seguridad y el rendimiento de los materiales también fomenta un uso más amplio de grados de PBT retardantes de llama y reforzados en industrias clave.

Europa

Europa representa un 26% de participación de mercado, respaldada por estrictos estándares industriales y una sólida base de fabricantes automotrices y eléctricos. Alemania, Francia e Italia impulsan la demanda ya que los OEMs utilizan PBT en piezas ligeras, conectores de alta precisión y componentes de sensores. El impulso de la región hacia la movilidad sostenible y los vehículos eléctricos expande el consumo de PBT en sistemas de baterías y unidades de carga. Las inversiones en automatización y fabricación inteligente también aumentan la demanda de componentes poliméricos duraderos. Las normas ambientales europeas promueven materiales de larga duración, fortaleciendo la adopción de grados especiales de PBT.

Asia Pacífico

Asia Pacífico lidera el mercado con un 38% de participación, impulsada por la producción a gran escala de electrónica, piezas automotrices y bienes de consumo. China, Japón, Corea del Sur e India siguen siendo contribuyentes clave debido a su fuerte producción industrial y rápido crecimiento tecnológico. La expansión de la fabricación de vehículos eléctricos impulsa el uso de PBT en componentes de motores, conectores y módulos resistentes al calor. La alta producción de electrónica fortalece la demanda de PBT de grado aislante y retardante de llama. La región se beneficia de costos de fabricación competitivos y grandes redes de cadenas de suministro, lo que apoya la expansión continua. El aumento de la automatización en las fábricas impulsa aún más la adopción de plásticos de ingeniería.

América Latina

América Latina posee un 5% de participación de mercado, respaldada por el creciente ensamblaje automotriz, la producción de electrodomésticos y equipos industriales. Brasil y México impulsan la demanda regional, ya que los fabricantes adoptan PBT para conectores, interruptores, carcasas y módulos ligeros. La expansión de la producción de electrodomésticos y el creciente interés en la electrónica compacta fortalecen el uso de materiales. Las mejoras en infraestructura y el crecimiento industrial también crean una demanda constante de componentes poliméricos duraderos. Aunque el tamaño del mercado de la región sigue siendo moderado, el aumento de las inversiones en fabricación local y la mayor adopción de plásticos de ingeniería apoyan una expansión gradual.

Oriente Medio y África

La región de Oriente Medio y África representa un 3% de participación de mercado, con la demanda respaldada por maquinaria industrial, ensamblaje automotriz e importaciones de electrónica de consumo. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica adoptan PBT para componentes eléctricos, partes de electrodomésticos y sistemas automotrices. El crecimiento en proyectos de energía renovable impulsa el uso de materiales aislantes para equipos eléctricos. La expansión de zonas industriales y el aumento de la actividad manufacturera fomentan la adopción de plásticos de ingeniería. Aunque las tasas de adopción siguen siendo más bajas que en otras regiones, la mejora de las capacidades industriales apoya el crecimiento futuro del mercado.

Segmentaciones del Mercado:

Por Tipo de Producto

- PBT Reforzado

- PBT No Reforzado

- PBT Retardante de Llama

Por Aplicación

- Eléctrica y Electrónica

- Automotriz

- Maquinaria Industrial

Por Industria de Uso Final

- Transporte

- Bienes de Consumo

- Salud

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye a actores principales como BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG, y Polyplastics Co., Ltd. Estas empresas fortalecen sus posiciones a través del desarrollo avanzado de materiales, capacidades de producción ampliadas y asociaciones estratégicas con fabricantes de automóviles y electrónicos. Muchas se centran en grados de PBT reforzados y retardantes de llama de alto rendimiento para satisfacer la creciente demanda de vehículos eléctricos, dispositivos inteligentes y automatización industrial. Los centros de innovación impulsan mejoras en la estabilidad térmica, propiedades de flujo y durabilidad, permitiendo una adopción más amplia en aplicaciones complejas. Las empresas también invierten en expansiones regionales para apoyar los mercados de rápido crecimiento en Asia Pacífico y América del Norte. Los esfuerzos de sostenibilidad, incluidas las formulaciones reciclables y los métodos de producción con emisiones reducidas, también moldean la competencia. Colectivamente, estas estrategias ayudan a los actores a retener cuota de mercado y abordar las necesidades cambiantes en plásticos de ingeniería de alta precisión y alto rendimiento.

Análisis de Jugadores Clave

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Desarrollos Recientes

- En abril de 2024, se anunció una colaboración entre SABIC y una importante empresa de tecnología de resinas/químicos para desarrollar conjuntamente nuevas soluciones de PBT dirigidas al sector automotriz.

- En septiembre de 2023, DuPont de Nemours, Inc. (EE.UU.) inauguró una instalación de producción de adhesivos de última generación en Zhangjiagang, Este de China, diseñada para apoyar al sector del transporte y que cuenta con tecnología avanzada de sistema de ejecución de fabricación (MES).

- En febrero de 2023, BASF SE anunció que ampliaría su capacidad de producción global de PBT en 30,000 toneladas métricas por año en su sitio de Ludwigshafen, Alemania.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de PBT reforzado aumentará a medida que las industrias necesiten materiales más fuertes y estables al calor.

- El crecimiento de los vehículos eléctricos ampliará el uso de PBT en conectores, partes de baterías y módulos de sensores.

- La fabricación de electrónica continuará impulsando un mayor consumo de grados de PBT retardantes de llama.

- La automatización y las fábricas inteligentes apoyarán un uso más amplio de PBT en componentes de maquinaria.

- Nuevos grados especializados mejorarán la estabilidad térmica y aumentarán la adopción en aplicaciones de alto estrés.

- Los esfuerzos de sostenibilidad impulsarán a los fabricantes a desarrollar compuestos de PBT reciclables y de bajas emisiones.

- El crecimiento regional seguirá siendo fuerte en Asia Pacífico a medida que aumenten la capacidad de producción y la demanda de uso final.

- Los fabricantes de dispositivos médicos adoptarán más PBT para componentes duraderos y esterilizables.

- Las iniciativas de aligeramiento en el sector automotriz fortalecerán las oportunidades de mercado a largo plazo.

- El aumento de la inversión en innovación de materiales mejorará el rendimiento y ampliará la diversidad de aplicaciones.