Visión General del Mercado

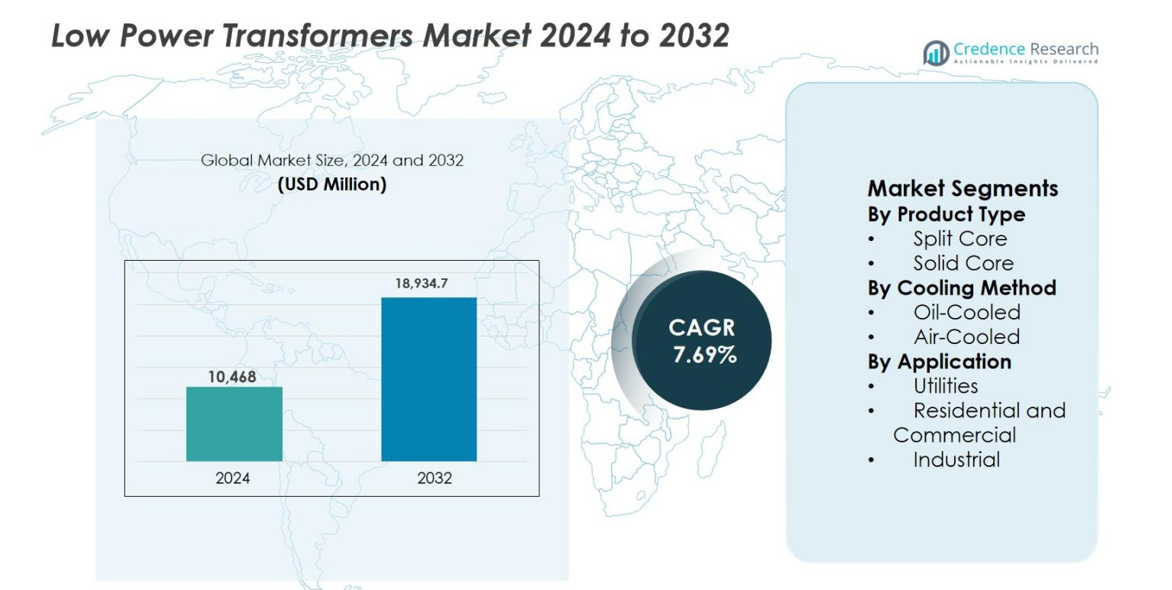

El tamaño del mercado de transformadores de baja potencia se valoró en USD 10,468 millones en 2024 y se anticipa que alcanzará los USD 18,934.7 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.69% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Transformadores de Baja Potencia 2024 |

USD 10,468 millones |

| Mercado de Transformadores de Baja Potencia, CAGR |

7.69% |

| Tamaño del Mercado de Transformadores de Baja Potencia 2032 |

USD 18,934.7 millones |

El mercado de transformadores de baja potencia está liderado por jugadores globales establecidos como ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation y Hyosung Corporation, que se enfocan en diseños energéticamente eficientes, tecnologías de transformadores inteligentes y soluciones de modernización de redes. Los fabricantes regionales, incluidos CG Power & Industrial Solutions Ltd. y Bharat Heavy Electricals Limited (BHEL), fortalecen la competencia a través de la producción localizada y sólidas asociaciones con servicios públicos. Asia-Pacífico domina el mercado de transformadores de baja potencia con una participación del 34.8%, impulsada por la rápida urbanización, expansión de redes y crecimiento industrial, seguida por América del Norte con un 28.6% y Europa con un 24.3%, apoyadas por actualizaciones de infraestructura y estrictas regulaciones de eficiencia.

Perspectivas del Mercado

- El mercado de transformadores de baja potencia se valoró en USD 10,468 millones en 2024 y se proyecta que alcance los USD 18,934.7 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 7.69% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la modernización de redes, el despliegue de medidores inteligentes y el aumento de la electrificación en los sectores residencial, comercial e industrial, con los servicios públicos siendo el segmento de aplicación más grande, manteniendo casi un 45.7% de participación debido a las continuas actualizaciones en las redes de distribución.

- Las tendencias clave incluyen la creciente adopción de transformadores refrigerados por aire, que dominan con alrededor del 68.4% de participación, y la creciente integración de tecnologías de monitoreo digital y sensores inteligentes para apoyar el mantenimiento predictivo y la eficiencia energética.

- El mercado presenta una fuerte competencia entre jugadores globales como ABB, Siemens, Schneider Electric y Hitachi Energy, junto con fabricantes regionales que se enfocan en la eficiencia de costos, producción localizada y asociaciones con servicios públicos para fortalecer su presencia en el mercado.

- Asia-Pacífico lidera el mercado con una participación del 34.8%, seguida por América del Norte con un 28.6% y Europa con un 24.3%, impulsadas por la rápida urbanización, inversión en infraestructura y estrictas regulaciones de eficiencia energética.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El segmento por tipo de producto del mercado de transformadores de baja potencia está liderado por los transformadores de núcleo sólido, que representaron el 62.8% de la cuota de mercado en 2024. Los diseños de núcleo sólido dominan debido a su mayor eficiencia, menores pérdidas magnéticas y adecuación para aplicaciones de carga continua. Estos transformadores se utilizan ampliamente en sistemas de medición, protección y distribución de energía donde la precisión y durabilidad son críticas. Las crecientes inversiones en modernización de redes, infraestructura de medición inteligente y automatización industrial continúan impulsando la demanda. En contraste, los transformadores de núcleo partido ganan tracción principalmente en aplicaciones de renovación y mantenimiento debido a su instalación más sencilla.

- Por ejemplo, Siemens presentó su cartera de transformadores digitales Sensformer™ en Hannover Messe, añadiendo capacidades de conectividad y monitoreo a través de clases de transformadores para apoyar la visibilidad de la red.

Por Método de Refrigeración

El segmento por método de refrigeración está dominado por los transformadores refrigerados por aire, que poseen el 68.4% de la cuota de mercado en 2024. Los sistemas refrigerados por aire son preferidos para aplicaciones de baja potencia debido a sus menores requisitos de mantenimiento, seguridad ambiental y rentabilidad en comparación con las alternativas refrigeradas por aceite. La creciente adopción en edificios comerciales, centros de datos e instalaciones industriales ligeras apoya el crecimiento. Regulaciones ambientales más estrictas que restringen el uso de aceite y la creciente demanda de transformadores compactos instalados en interiores fortalecen aún más el dominio de los refrigerados por aire, mientras que las unidades refrigeradas por aceite permanecen limitadas a condiciones operativas específicas de servicios públicos y de alta exigencia.

- Por ejemplo, ABB ha documentado el uso de su tecnología de transformadores de tipo seco RESIBLOC® en instalaciones industriales, destacando la reducción de necesidades de mantenimiento y el cumplimiento de estrictas normas de seguridad contra incendios en interiores.

Por Aplicación

Dentro del segmento por aplicación, las utilidades emergieron como el subsegmento dominante, capturando el 45.7% de la cuota de mercado en 2024. Las utilidades dependen en gran medida de los transformadores de baja potencia para la regulación de voltaje, monitoreo y protección en redes de distribución. Las crecientes inversiones en redes inteligentes, integración de energías renovables y mejora de la confiabilidad de la red impulsan una demanda sostenida. El reemplazo liderado por las utilidades de infraestructuras envejecidas y el aumento en el despliegue de sistemas de automatización de distribución refuerzan aún más este dominio. Mientras tanto, las aplicaciones residenciales, comerciales e industriales crecen de manera constante con la expansión de la urbanización e iniciativas de electrificación.

Principales Impulsores de Crecimiento

Modernización de Redes y Expansión de Infraestructura Inteligente

Las iniciativas de modernización de redes son un importante impulsor de crecimiento para el mercado de transformadores de baja potencia, ya que las utilidades actualizan las redes de transmisión y distribución envejecidas. Los transformadores de baja potencia apoyan funciones de regulación de voltaje, medición, protección y monitoreo críticas para el despliegue de redes inteligentes. Las inversiones en infraestructura avanzada de medición, subestaciones automatizadas y sistemas de control digital aumentan la demanda de transformadores eficientes y confiables. Los gobiernos se centran en mejorar la resiliencia de la red, reducir las interrupciones y permitir el monitoreo en tiempo real. La integración de recursos energéticos distribuidos acelera aún más el reemplazo de equipos convencionales, impulsando la adopción sostenida de transformadores de baja potencia en proyectos de servicios públicos e infraestructura.

- Por ejemplo, Hitachi Energy lanzó su ecosistema TXpert™, que permite el monitoreo digital de transformadores para apoyar el mantenimiento predictivo y la inteligencia de red en tiempo real en subestaciones modernas.

Aumento de la Electrificación y Desarrollo de Infraestructura Urbana

La rápida urbanización y la expansión de la electrificación en los sectores residencial, comercial e industrial ligero impulsan significativamente el mercado de transformadores de baja potencia. Los nuevos desarrollos de viviendas, complejos comerciales, sistemas de transporte y servicios públicos requieren equipos de distribución y control de energía confiables. Los transformadores de baja potencia permiten aplicaciones de reducción para sistemas de gestión de edificios, iluminación, equipos de seguridad y controles de automatización. El fuerte gasto en infraestructura en economías emergentes e iniciativas de ciudades inteligentes impulsan aún más las instalaciones. El creciente consumo de electricidad por dispositivos digitales, sistemas HVAC y sistemas conectados refuerza la demanda de soluciones de transformadores eficientes y compactos.

- Por ejemplo, Toshiba Energy Systems & Solutions ha suministrado transformadores de baja potencia de tipo seco y de caja moldeada para edificios comerciales e infraestructura de transporte, enfatizando el diseño compacto y la seguridad interior para proyectos de electrificación urbana.

Automatización Industrial y Requisitos de Eficiencia Energética

La automatización industrial impulsa un crecimiento constante en el mercado de transformadores de baja potencia a medida que las fábricas adoptan robótica, sistemas de control de procesos y tecnologías de manufactura inteligente. Estos sistemas requieren un suministro de energía estable, preciso y eficiente para circuitos de control y dispositivos de monitoreo. Simultáneamente, el creciente enfoque en la eficiencia energética y la reducción de pérdidas fomenta el reemplazo de transformadores antiguos por modelos de alta eficiencia. Los estándares regulatorios que promueven menores pérdidas de energía y costos operativos apoyan la adopción. Los fabricantes buscan mejorar la productividad, reducir el tiempo de inactividad y cumplir con las normas de eficiencia, fortaleciendo la demanda de soluciones avanzadas de transformadores de baja potencia.

Tendencias y Oportunidades Clave

Adopción de Diseños de Transformadores Refrigerados por Aire y Ecológicos

El mercado de transformadores de baja potencia está presenciando un cambio hacia diseños refrigerados por aire y respetuosos con el medio ambiente. Los transformadores refrigerados por aire ofrecen menor mantenimiento, menor riesgo de incendio y eliminación de preocupaciones ambientales relacionadas con el aceite. Estas características los hacen adecuados para aplicaciones interiores como edificios comerciales, centros de datos e instalaciones residenciales. La creciente presión regulatoria sobre el uso de aceite y los objetivos de sostenibilidad alientan a los fabricantes a desarrollar productos de tipo seco, reciclables y de bajas emisiones. Esta tendencia crea oportunidades para la innovación en diseño compacto, reducción de ruido y eficiencia térmica.

- Por ejemplo, Schneider Electric ha avanzado en su gama de transformadores secos Trihal® utilizando aislamiento de resina fundida, diseñado para edificios comerciales interiores y centros de datos sin fugas de aceite y con mayor seguridad contra incendios.

Integración con Monitoreo Inteligente y Tecnologías Digitales

La integración de tecnologías de monitoreo digital y sensores inteligentes presenta una fuerte oportunidad en el Mercado de Transformadores de Baja Potencia. Las empresas de servicios públicos e industrias demandan cada vez más transformadores con sensores integrados y capacidades de comunicación para el seguimiento del rendimiento en tiempo real. Los transformadores inteligentes permiten el mantenimiento predictivo, reducen el tiempo de inactividad no planificado y mejoran la fiabilidad de la red. La creciente adopción de subestaciones digitales, plataformas IoT y soluciones de la Industria 4.0 acelera la demanda. Los fabricantes que ofrecen transformadores habilitados digitalmente pueden capturar aplicaciones de mayor valor y oportunidades de ingresos basadas en servicios a largo plazo.

- Por ejemplo, Toshiba Energy Systems & Solutions ha desarrollado transformadores de distribución y control monitoreados digitalmente que apoyan el monitoreo de condiciones y el diagnóstico remoto para subestaciones y redes eléctricas industriales.

Desafíos Clave

Sensibilidad al Precio y Presión Competitiva

La sensibilidad al precio sigue siendo un desafío importante en el Mercado de Transformadores de Baja Potencia, particularmente en regiones impulsadas por el costo. Los clientes a menudo priorizan el costo inicial de compra sobre la eficiencia del ciclo de vida, limitando la adopción de productos avanzados. La intensa competencia entre fabricantes globales y regionales comprime aún más los márgenes. La estandarización en las ofertas de transformadores de baja potencia reduce la diferenciación. Las empresas deben equilibrar la optimización de costos con la calidad, eficiencia y cumplimiento normativo, requiriendo una mejora continua en la eficiencia de fabricación y gestión de la cadena de suministro.

Volatilidad de Precios de Materias Primas y Riesgos en la Cadena de Suministro

La volatilidad en los precios de las materias primas, especialmente cobre, aluminio y acero eléctrico, representa un desafío significativo para el Mercado de Transformadores de Baja Potencia. Los costos fluctuantes de los insumos impactan directamente en los gastos de producción y la rentabilidad. Las interrupciones en la cadena de suministro e incertidumbres geopolíticas añaden más riesgo. Los fabricantes más pequeños enfrentan una mayor exposición a la presión de márgenes y retrasos en proyectos. La gestión efectiva de riesgos a través de contratos de abastecimiento a largo plazo, materiales alternativos y una mejor planificación de inventarios es esencial para mantener la estabilidad de precios y la continuidad operativa.

Análisis Regional

América del Norte

América del Norte representó el 28.6% del Mercado de Transformadores de Baja Potencia en 2024, impulsada por fuertes inversiones en modernización de la red, medición inteligente y mejoras de infraestructura. Las empresas de servicios públicos en los Estados Unidos y Canadá reemplazan activamente activos eléctricos envejecidos para mejorar la fiabilidad y eficiencia energética. El creciente despliegue de centros de datos, edificios comerciales y sistemas de automatización industrial apoya aún más la demanda. El énfasis regulatorio en equipos energéticamente eficientes y estándares de seguridad acelera la adopción de transformadores de baja potencia avanzados, refrigerados por aire y habilitados digitalmente. Las iniciativas de electrificación en curso y la integración de energías renovables continúan reforzando el crecimiento constante del mercado en toda la región.

Europa

Europa tuvo una participación de mercado del 24.3% en 2024 en el Mercado de Transformadores de Baja Potencia, respaldada por estrictas regulaciones de eficiencia energética y políticas enfocadas en la sostenibilidad. Países como Alemania, Francia y el Reino Unido invierten fuertemente en la resiliencia de la red, la integración de energías renovables y tecnologías de redes inteligentes. La fuerte demanda de infraestructura comercial, redes ferroviarias y aplicaciones de automatización industrial impulsa la expansión del mercado. La región muestra una alta adopción de transformadores ecológicos, de tipo seco y refrigerados por aire debido a los requisitos de cumplimiento ambiental. La continua sustitución de sistemas heredados y el énfasis en equipos eléctricos de baja pérdida sostienen las perspectivas de crecimiento a largo plazo.

Asia-Pacífico

Asia-Pacífico dominó el Mercado de Transformadores de Baja Potencia con una participación de mercado del 34.8% en 2024, convirtiéndose en el mayor contribuyente regional. La rápida urbanización, industrialización y la expansión de programas de electrificación en China, India, el Sudeste Asiático y Corea del Sur impulsan una fuerte demanda. Las inversiones a gran escala en redes de distribución eléctrica, ciudades inteligentes, instalaciones de manufactura y proyectos de energía renovable aumentan significativamente las instalaciones de transformadores. El creciente desarrollo residencial y comercial apoya aún más la adopción de transformadores de baja potencia. El desarrollo de infraestructura liderado por el gobierno, junto con el aumento del consumo de electricidad, posiciona a Asia-Pacífico como el mercado regional de más rápido crecimiento durante el período de pronóstico.

América Latina

América Latina capturó el 6.1% del Mercado de Transformadores de Baja Potencia en 2024, respaldada por mejoras graduales en la infraestructura de distribución eléctrica. Países como Brasil, México y Chile invierten en la expansión de la red, proyectos de energía renovable y electrificación urbana. La demanda de las empresas de servicios públicos sigue siendo el principal impulsor del crecimiento, mientras que las aplicaciones comerciales e industriales ligeras ganan tracción. Aunque las restricciones presupuestarias y la ejecución más lenta de proyectos limitan la expansión rápida, el creciente enfoque en la confiabilidad de la red y la reducción de pérdidas de energía apoyan una adopción constante. La modernización de redes eléctricas envejecidas continúa creando oportunidades de crecimiento incremental.

Oriente Medio y África

La región de Oriente Medio y África representó el 6.2% de participación de mercado en 2024 en el Mercado de Transformadores de Baja Potencia. El crecimiento está impulsado por inversiones en infraestructura eléctrica, desarrollo urbano y proyectos industriales en países del Golfo y algunas economías africanas seleccionadas. La expansión de complejos comerciales, redes de transporte y sistemas de distribución de servicios públicos apoya la demanda de transformadores. La integración de energías renovables y las iniciativas de electrificación en mercados africanos emergentes contribuyen aún más al crecimiento. A pesar de los desafíos relacionados con las brechas de infraestructura y las restricciones de financiamiento, los proyectos en curso de diversificación energética y expansión de la red sostienen un crecimiento moderado del mercado en toda la región.

Segmentaciones del Mercado:

Por Tipo de Producto

- Núcleo Dividido

- Núcleo Sólido

Por Método de Refrigeración

- Refrigerado por Aceite

- Refrigerado por Aire

Por Aplicación

- Servicios Públicos

- Residencial y Comercial

- Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de transformadores de baja potencia se caracteriza por la presencia de fabricantes globales bien establecidos y fuertes actores regionales que compiten en eficiencia, fiabilidad y avance tecnológico. Empresas líderes como ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation y Hyosung Corporation se centran en la innovación de productos, diseños energéticamente eficientes e integración digital para fortalecer su posicionamiento en el mercado. Actores regionales, incluidos CG Power & Industrial Solutions Ltd. y Bharat Heavy Electricals Limited (BHEL), aprovechan la fabricación localizada y las relaciones con las empresas de servicios públicos para expandir su presencia. Iniciativas estratégicas como la expansión de capacidad, el desarrollo de transformadores inteligentes y las asociaciones con empresas de servicios públicos apoyan la diferenciación competitiva. La inversión continua en I&D, el cumplimiento de los estándares de eficiencia y la expansión en mercados emergentes de alto crecimiento siguen siendo estrategias clave que moldean la competencia en el mercado de transformadores de baja potencia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hyosung Corporation

- Siemens AG

- CG Power & Industrial Solutions Ltd.

- ABB Ltd.

- Toshiba International Corporation

- Hitachi Energy Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Schneider Electric SE

- Mitsubishi Electric Power Products, Inc.

- GE Vernova Inc.

Desarrollos Recientes

- En octubre de 2025, VoltaGrid y Halliburton anunciaron una colaboración estratégica para ofrecer soluciones de generación de energía distribuida a nivel mundial, combinando la plataforma de energía QPac de VoltaGrid con la escala operativa de Halliburton para apoyar la infraestructura energética de centros de datos, una asociación que impacta los sistemas de distribución de energía que incluyen soluciones de implementación relacionadas con transformadores.

- En octubre de 2025, Electroalfa International anunció que pronto lanzará una nueva planta de producción de transformadores en Botoșani, Rumania, con el objetivo de expandir la capacidad de fabricación de productos de transformadores, incluyendo unidades de baja potencia.

- En diciembre de 2024, Bourns, Inc. anunció la adición del transformador flyback Modelo HVMA03F40C-ST10S, compatible con AEC-Q200 de grado automotriz, a su familia de productos de transformadores, mejorando la densidad de potencia y el rendimiento para vehículos eléctricos y sistemas industriales.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Producto, Método de Enfriamiento, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de transformadores de baja potencia seguirá beneficiándose de inversiones sostenidas en la modernización de la red y mejoras en la red de distribución.

- La creciente adopción de redes inteligentes e infraestructura de medición avanzada aumentará la demanda de transformadores de baja potencia precisos y eficientes.

- Los transformadores refrigerados por aire y de tipo seco verán una mayor penetración debido a sus ventajas en seguridad, medio ambiente y mantenimiento.

- La integración de monitoreo digital, sensores y características habilitadas para IoT se convertirá en un estándar cada vez más común en las ofertas de productos.

- El crecimiento de la urbanización y la actividad de construcción apoyará una demanda constante de aplicaciones residenciales y comerciales.

- Las empresas de servicios públicos seguirán siendo los usuarios finales dominantes a medida que reemplacen equipos antiguos y amplíen la capacidad de distribución.

- Las regulaciones de eficiencia energética fomentarán la adopción de diseños de transformadores de bajo consumo y alto rendimiento.

- Las iniciativas de automatización industrial y fabricación inteligente impulsarán la demanda de transformadores de control de baja potencia confiables.

- Las economías emergentes registrarán un crecimiento más rápido debido a los programas de electrificación y expansión de infraestructura.

- Las asociaciones estratégicas, la fabricación local y la innovación de productos darán forma al posicionamiento competitivo durante el período de pronóstico.