Visión General del Mercado

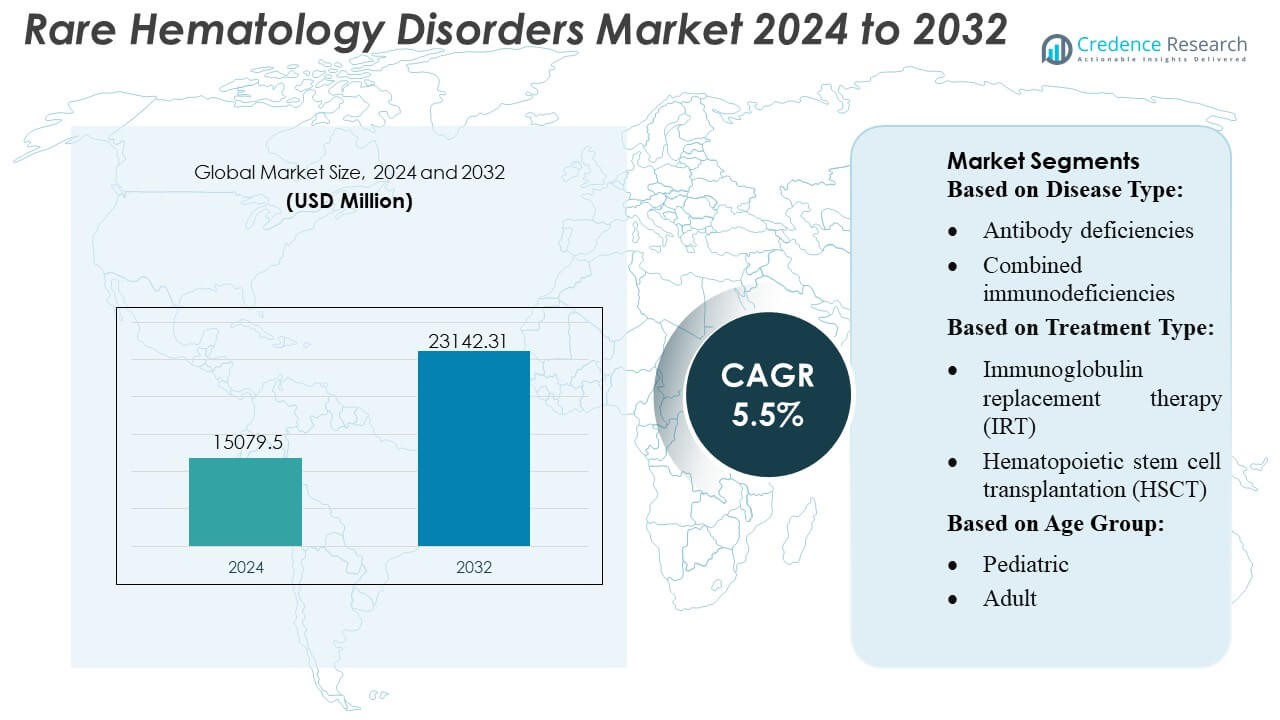

El tamaño del mercado de trastornos hematológicos raros fue valorado en 15,079.5 millones de USD en 2024 y se anticipa que alcanzará los 23,142.31 millones de USD para 2032, con un CAGR del 5.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Trastornos Hematológicos Raros 2024 |

15,079.5 Millones de USD |

| Mercado de Trastornos Hematológicos Raros, CAGR |

5.5% |

| Tamaño del Mercado de Trastornos Hematológicos Raros 2032 |

23,142.31 Millones de USD |

El mercado de trastornos hematológicos raros se caracteriza por una fuerte participación de los principales innovadores en diagnóstico, desarrolladores terapéuticos y empresas de medicina de precisión que se centran en pruebas moleculares avanzadas, soluciones de inmunología y plataformas de tratamiento de próxima generación. Estas organizaciones fortalecen el crecimiento del mercado a través de inversiones en perfilado genómico, formulaciones mejoradas de inmunoglobulinas y programas clínicos dirigidos a disfunciones inmunes complejas. América del Norte sigue siendo la región líder, manteniendo una participación de mercado exacta del 40%, respaldada por sólidas redes de atención especializada, alta adopción diagnóstica y estructuras de reembolso sólidas. La expansión de la investigación clínica, el aumento de los programas de concienciación y la aceleración de la integración tecnológica continúan reforzando la posición dominante de la región en el cuidado global de hematología rara.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de trastornos hematológicos raros alcanzó USD 15,079.5 millones en 2024 y se proyecta que llegue a USD 23,142.31 millones para 2032 con un CAGR del 5%, reflejando una demanda constante de diagnósticos avanzados y terapias dirigidas.

- Los impulsores del mercado incluyen fuertes inversiones en perfiles genómicos, plataformas de inmunología de nueva generación e innovaciones diagnósticas de precisión que aceleran la detección temprana y mejoran la personalización del tratamiento.

- Las tendencias clave destacan la rápida adopción de tecnologías de pruebas moleculares, el aumento de la actividad de ensayos clínicos para terapias inmunomoduladoras y la expansión de la integración de herramientas de salud digital que apoyan una evaluación hematológica detallada.

- La dinámica competitiva está moldeada por innovadores líderes en diagnóstico y desarrolladores terapéuticos que priorizan formulaciones mejoradas de inmunoglobulinas y nuevos biológicos, mientras que las restricciones del mercado incluyen altos costos de tratamiento y disponibilidad limitada de especialistas en regiones emergentes.

- Regionalmente, América del Norte mantiene una participación dominante del 40%, respaldada por sólidas redes de atención especializada, mientras que los diagnósticos avanzados representan la mayor participación del segmento debido a una adopción clínica más amplia en programas de hematología rara.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

- Por Tipo de Enfermedad

Las deficiencias de anticuerpos mantienen la participación dominante del mercado de trastornos hematológicos raros, representando más del 40% debido a su alta prevalencia y fuerte visibilidad diagnóstica. El segmento se expande a medida que aumenta la demanda de terapias basadas en inmunoglobulinas y programas de detección mejorados que identifican disfunciones inmunitarias en etapas tempranas. Las inmunodeficiencias combinadas y las deficiencias del complemento crecen de manera constante a medida que la secuenciación genómica permite una clasificación más rápida de anomalías hematológicas complejas. Los trastornos fagocíticos y otros tipos raros permanecen más pequeños pero se benefician del aumento de la actividad de ensayos clínicos y de la adopción más amplia de tecnologías avanzadas de inmunofenotipado en centros de hematología especializada.

- Por ejemplo, el respirador y mascarilla quirúrgica 3M™ Aura™ Health Care Particulate Respirator and Surgical Mask 1870+ es un respirador N95 de alto rendimiento que utiliza medios de filtración avanzados y cumple con estrictos protocolos de prueba de ajuste.

- Por Tipo de Tratamiento

La terapia de reemplazo de inmunoglobulinas (IRT) mantiene la mayor participación de mercado con más del 45%, respaldada por su utilidad clínica establecida, uso frecuente en el manejo de deficiencias de anticuerpos y disponibilidad de formulaciones subcutáneas e intravenosas. El segmento crece a medida que los fabricantes mejoran los procesos de purificación y amplían la flexibilidad de dosificación. El trasplante de células madre hematopoyéticas avanza con algoritmos mejorados de emparejamiento de donantes y regímenes de acondicionamiento de toxicidad reducida. La terapia génica emerge rápidamente, impulsada por su potencial curativo para ciertas inmunodeficiencias, aunque el alto costo y la disponibilidad comercial limitada restringen su adopción. Otros tipos de tratamiento se expanden gradualmente a través de terapias de apoyo que mejoran el control a largo plazo de la enfermedad y la calidad de vida.

- Por ejemplo, en el Informe de Responsabilidad Corporativa 2024 de Baxter, la empresa logró un TRIR de 0.38 en 2024. Esta tasa les permitió alcanzar su objetivo de rendimiento en seguridad laboral en el cuartil superior entre sus pares de la industria.

- Por Grupo de Edad

El segmento adulto lidera el mercado con alrededor del 60% de participación, reflejando tasas de diagnóstico más altas, mayor acceso a servicios especializados de hematología y un creciente grupo de pacientes que manejan condiciones inmunológicas crónicas en la adultez. La adopción de terapia de inmunoglobulina a largo plazo y la creciente participación en programas clínicos enfocados en adultos refuerzan el dominio del segmento. El segmento pediátrico demuestra un crecimiento constante a medida que los avances en el cribado neonatal, las pruebas genéticas y el perfil inmunológico temprano apoyan la intervención temprana. La creciente inversión en modalidades curativas como el HSCT y la terapia génica fortalece aún más la propuesta de valor para las vías de atención de hematología rara pediátrica.

Impulsores Clave del Crecimiento

1. Avances en Diagnósticos Moleculares y Perfil Genómico

El rápido progreso en la secuenciación de nueva generación, la citometría de flujo y la identificación de biomarcadores moleculares impulsa un diagnóstico más temprano y preciso de trastornos hematológicos raros. El acceso ampliado al perfil genómico permite una clasificación precisa de enfermedades y apoya la selección de terapias dirigidas. La adopción de plataformas de alto rendimiento mejora la sensibilidad de detección para inmunodeficiencias complejas y condiciones mediadas por el complemento. Los laboratorios clínicos integran cada vez más análisis automatizados, reduciendo los tiempos de respuesta y mejorando la consistencia diagnóstica. Estos avances fortalecen las estrategias de atención personalizada y aumentan el número de pacientes elegibles para vías de tratamiento innovadoras.

- Por ejemplo, Cardinal Health fabrica mascarillas quirúrgicas, incluidas aquellas que cumplen con los estándares ASTM F2100 Nivel 3, y su documentación confirma las métricas de rendimiento citadas en la declaración.

2. Expansión de Innovaciones Terapéuticas en IRT, HSCT y Terapia Génica

Las innovaciones en la terapia de inmunoglobulina, el trasplante de células madre hematopoyéticas y las tecnologías de corrección génica aceleran significativamente el crecimiento del mercado. Las formulaciones subcutáneas de IRT mejoran la flexibilidad del tratamiento y reducen la dependencia hospitalaria, mejorando la adherencia del paciente. Los resultados del HSCT mejoran a través de regímenes de acondicionamiento optimizados y algoritmos de emparejamiento de donantes que reducen los riesgos de complicaciones. La terapia génica gana impulso a medida que las líneas clínicas apuntan a trastornos de inmunodeficiencia de alta carga con intención curativa. Las agencias reguladoras apoyan cada vez más las aprobaciones aceleradas para terapias transformadoras, fomentando la inversión y ampliando el acceso a soluciones hematológicas de nueva generación.

- Por ejemplo, la mascarilla “Respireo Hospital F Non Vented Reusable” de Air Liquide ha sido específicamente validada para su uso en hasta 20 ciclos de desinfección y procedimientos de esterilización (incluyendo desinfección térmica de alto nivel y autoclave) de acuerdo con los estándares ISO 17664.

3. Fortalecimiento de la Conciencia Global y la Infraestructura Sanitaria

Las campañas de concienciación mejoradas, las iniciativas de cribado ampliadas y el fortalecimiento de las redes especializadas en hematología impulsan tasas de diagnóstico más altas en regiones clave. Los gobiernos y las organizaciones de salud promueven la detección temprana de inmunodeficiencias primarias y trastornos del complemento a través de programas educativos estructurados. El crecimiento en centros de tratamiento especializados mejora la disponibilidad de servicios avanzados de inmunología y transfusión. Las plataformas de telemedicina apoyan la gestión remota de pacientes, aumentando la continuidad de la atención para poblaciones desatendidas. Estos desarrollos mejoran colectivamente los resultados clínicos y amplían el grupo de pacientes elegibles que reciben tratamiento basado en evidencia.

Tendencias Clave y Oportunidades

1. Aumento en la Adopción de Terapias Personalizadas y de Precisión

El mercado se desplaza cada vez más hacia la medicina de precisión a medida que los clínicos utilizan conocimientos genéticos, inmunológicos y proteómicos para personalizar los regímenes de tratamiento. Las herramientas avanzadas basadas en datos apoyan estrategias de dosificación individualizadas en la terapia con inmunoglobulina, mientras que los diagnósticos de precisión identifican a los pacientes adecuados para HSCT o terapia génica. Las oportunidades se expanden a medida que los fabricantes desarrollan tratamientos específicos para mutaciones y biológicos dirigidos a la deficiencia de complemento y trastornos fagocíticos. La disponibilidad más amplia de plataformas de monitoreo en tiempo real mejora aún más la gestión a largo plazo de enfermedades y fomenta la optimización terapéutica específica para cada paciente.

- Por ejemplo, el respirador quirúrgico plegable Aura™ 1870+ N95 de 3M está certificado con la aprobación NIOSH TC-84A-5726, ofrece una eficiencia de filtración bacteriana (BFE) > 99% y resistencia a fluidos de 160 mm Hg según ASTM F1862.

2. Integración de la Salud Digital y Modelos de Atención Remota

Las plataformas digitales crean nuevas oportunidades para rastrear la progresión de enfermedades, optimizar la dosificación y mejorar la adherencia en pacientes con hematología crónica. Las herramientas de monitoreo remoto, las redes de teleconsulta y los sistemas de decisión clínica asistidos por IA fortalecen la coordinación de la atención en tiempo real. Los registros digitales amplían la disponibilidad de datos para la investigación de enfermedades raras y apoyan la estratificación de riesgos en ensayos clínicos. Estas herramientas mejoran el acceso para pacientes geográficamente dispersos y reducen la carga sobre los centros de atención terciaria, permitiendo una gestión más eficiente de los trastornos inmunológicos de por vida.

- Por ejemplo, la literatura oficial del producto de DuPont para su tela Tyvek® 400 indica que ofrece una barrera inherente contra partículas “hasta 1.0 micrones de tamaño”.

3. Creciente Pipeline de Nuevos Biológicos y Moduladores Dirigidos

Las compañías biofarmacéuticas invierten cada vez más en inhibidores del complemento, anticuerpos monoclonales y terapias inmunomoduladoras que abordan necesidades no satisfechas en trastornos hematológicos raros. El pipeline presenta agentes de próxima generación dirigidos a vías como la actividad del complemento terminal, disfunción de fagocitos y deficiencias en la maduración de células B. Surgen oportunidades a partir de la expansión de incentivos para medicamentos huérfanos, asociaciones colaborativas de I+D y designaciones regulatorias aceleradas. A medida que los biológicos demuestran perfiles mejorados de durabilidad y seguridad, la adopción se fortalece tanto en poblaciones pediátricas como adultas.

Desafíos Clave

1. Altos Costos de Tratamiento y Cobertura de Reembolso Limitada

Las terapias avanzadas, incluyendo la terapia génica, IRT y HSCT, conllevan cargas de costos significativas que restringen el acceso, particularmente en mercados emergentes. Las brechas de reembolso persisten mientras los pagadores evalúan el valor a largo plazo, la durabilidad de la respuesta y los criterios de elegibilidad. El alto gasto en atención médica asociado con el monitoreo de enfermedades crónicas, los servicios de infusión y el cuidado de apoyo intensifica la presión financiera sobre los pacientes y proveedores. Estos desafíos limitan la disponibilidad equitativa de tratamientos de alto valor y ralentizan la adopción de opciones terapéuticas innovadoras.

2. Escasez de Centros Especializados en Diagnóstico y Tratamiento

Los trastornos hematológicos raros requieren experiencia multidisciplinaria, pero muchas regiones carecen de centros especializados en inmunología y trasplantes necesarios para un diagnóstico preciso y atención avanzada. La escasez de personal en inmunólogos clínicos, hematólogos y consejeros genéticos retrasa el inicio del tratamiento y reduce la precisión diagnóstica. La infraestructura limitada de laboratorios restringe el acceso a pruebas de alta complejidad, como la secuenciación genómica y la evaluación de la vía del complemento. Esta brecha de capacidad crea disparidades en los resultados de los pacientes y limita la capacidad del mercado para escalar soluciones terapéuticas avanzadas a nivel global.

Análisis Regional

Norteamérica

Norteamérica lidera el Mercado de Trastornos Hematológicos Raros con alrededor del 40% de participación, respaldada por una infraestructura de diagnóstico avanzada, una fuerte adopción de terapias de inmunoglobulina y la integración temprana de programas de cribado genómico. La región se beneficia de centros de hematología especializados bien establecidos y marcos de reembolso favorables que aumentan la accesibilidad al tratamiento. El crecimiento se fortalece a medida que las redes de investigación clínica amplían la inscripción en ensayos para terapia génica y biológicos emergentes. Los altos niveles de concienciación y los registros estructurados de pacientes mejoran el seguimiento de enfermedades y apoyan intervenciones basadas en precisión. La inversión continua en plataformas de monitoreo digital mejora aún más la gestión a largo plazo de enfermedades y optimiza los resultados del tratamiento en poblaciones pediátricas y adultas.

Europa

Europa posee aproximadamente el 30% de participación, impulsada por un fuerte apoyo regulatorio para medicamentos huérfanos, una amplia implementación de programas de cribado neonatal y un aumento en el despliegue de tecnologías de diagnóstico molecular en los sistemas de salud nacionales. La región se beneficia de redes de investigación colaborativa que aceleran el desarrollo de terapias dirigidas y armonizan los estándares de tratamiento para condiciones hematológicas raras. La adopción de formulaciones subcutáneas de inmunoglobulina crece a medida que la preferencia de los pacientes se inclina hacia la administración en el hogar. La expansión de las capacidades clínicas en trasplante de células madre y la mejora de los marcos de atención médica transfronteriza fortalecen el impulso del mercado. El creciente énfasis en las evaluaciones de rentabilidad influye en la adopción de tratamientos, dando forma a las vías de reembolso a largo plazo en los estados miembros de la UE.

Asia-Pacífico

Asia-Pacífico representa alrededor del 20% de participación, con un crecimiento impulsado por la expansión de la infraestructura sanitaria, el aumento de inversiones en pruebas genéticas y el mejor acceso a servicios especializados de inmunología. Países como Japón, Corea del Sur, China y Australia integran cada vez más el perfilado genómico y la inmunofenotipificación en los diagnósticos rutinarios de hematología. La concienciación de los pacientes mejora a medida que las iniciativas educativas lideradas por el gobierno destacan la importancia de la identificación temprana de inmunodeficiencias. La adopción de terapias de inmunoglobulina aumenta con una mayor disponibilidad de formulaciones intravenosas y subcutáneas. A pesar del fuerte impulso, persisten disparidades en el acceso a la atención médica, creando oportunidades para la gestión de enfermedades raras habilitada por telemedicina en poblaciones geográficamente dispersas.

América Latina

América Latina representa alrededor del 6% de participación, influenciada por la creciente mejora en las instalaciones de atención terciaria y la expansión gradual de las capacidades de diagnóstico para trastornos hematológicos raros. Los principales países mejoran el acceso a las terapias con inmunoglobulina a través de asociaciones público-privadas y la ampliación de la cobertura del formulario nacional. La adopción sigue siendo más lenta que en las regiones desarrolladas debido a las limitaciones de reembolso y la disponibilidad desigual de herramientas de prueba genómica. Los programas de capacitación para inmunólogos clínicos y hematólogos apoyan una mayor precisión diagnóstica, mientras que las colaboraciones internacionales mejoran la participación en ensayos clínicos. La creciente conciencia sobre las inmunodeficiencias primarias impulsa un diagnóstico más temprano, fortaleciendo la demanda a largo plazo de terapias avanzadas en los principales centros metropolitanos.

Oriente Medio y África

La región de Oriente Medio y África tiene aproximadamente un 4% de participación, respaldada por el aumento de la inversión gubernamental en centros especializados de hematología y la creciente adopción de plataformas de diagnóstico avanzadas en los países del Golfo. El mejor acceso a la terapia con inmunoglobulina y el fortalecimiento de las redes de derivación mejoran la continuidad del tratamiento para los trastornos inmunológicos crónicos. Sin embargo, la disponibilidad limitada de pruebas genómicas y la escasez de personal continúan restringiendo una mayor penetración en el mercado. Las asociaciones internacionales ayudan a abordar las brechas en la experiencia clínica, mientras que la creciente prevalencia de condiciones hematológicas hereditarias impulsa la demanda de programas de detección temprana. La expansión de la infraestructura de atención médica privada mejora el acceso, particularmente en los EAU, Arabia Saudita y Sudáfrica.

Segmentaciones del Mercado:

Por Tipo de Enfermedad:

- Deficiencias de anticuerpos

- Inmunodeficiencias combinadas

Por Tipo de Tratamiento:

- Terapia de reemplazo de inmunoglobulina (IRT)

- Trasplante de células madre hematopoyéticas (HSCT)

Por Grupo de Edad:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de trastornos hematológicos raros incluye a Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories y F. Hoffmann-La Roche Ltd. El mercado de trastornos hematológicos raros presenta un entorno competitivo altamente impulsado por la innovación, ya que las empresas se centran en tecnologías de diagnóstico avanzadas, herramientas de detección de precisión y plataformas terapéuticas dirigidas. Los participantes de la industria invierten fuertemente en ensayos moleculares, analizadores hematológicos de alta sensibilidad y flujos de trabajo de inmunología automatizados para mejorar la precisión de la detección y agilizar las pruebas especializadas. Muchos fabricantes fortalecen su competitividad a través de asociaciones estratégicas con instituciones de investigación, expansión de capacidades de diagnóstico digital e integración de análisis habilitados por IA que mejoran la toma de decisiones clínicas. Los avances continuos en el perfil genómico, el descubrimiento de biomarcadores y el desarrollo de terapias personalizadas dan forma a la diferenciación del mercado, mientras que la expansión global de redes de distribución especializadas mejora la accesibilidad en los sistemas de salud tanto desarrollados como emergentes.

Análisis de Jugadores Clave

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Desarrollos Recientes

- En septiembre de 2024, Beckman Coulter y Scopio Labs ampliaron su asociación existente para distribuir globalmente las plataformas de morfología celular digital impulsadas por IA de Scopio, especialmente la imagen de campo completo para médula ósea (FF-BMA), con el objetivo de acelerar significativamente la adopción de esta tecnología para un análisis de sangre y médula ósea más rápido y automatizado, reemplazando la microscopía tradicional.

- En enero de 2024, HORIBA Medical lanzó la nueva plataforma de hematología automatizada de alto rendimiento HELO 2.0, que cuenta con la aprobación CE-IVDR, con la aprobación pendiente de la FDA de EE. UU., ofreciendo soluciones modulares superiores con una gama de sistemas basados en pistas y parámetros controlados por calidad.

- En mayo de 2023, Siemens Healthineers lanzó sus analizadores de hematología de próxima generación Atellica HEMA 570 y 580 en mayo de 2023, dirigidos a laboratorios de alto volumen con características como interfaces intuitivas, flujos de trabajo automatizados a través de conectividad de múltiples analizadores, procesamiento más rápido (hasta 120 pruebas/hora) y parámetros avanzados (como plaquetas ópticas en el 580), todo diseñado para mejorar la eficiencia del laboratorio y reducir cuellos de botella para diagnósticos más rápidos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Enfermedad, Tipo de Tratamiento, Grupo de Edad y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado avanzará a medida que la secuenciación genómica se integre ampliamente en los diagnósticos rutinarios de hematología.

- La adopción de la terapia génica se acelerará a medida que más candidatos curativos avancen en ensayos clínicos en etapas avanzadas.

- La demanda de terapia con inmunoglobulina aumentará con una mayor flexibilidad de formulación y el crecimiento de grupos de pacientes crónicos.

- Las plataformas de salud digital mejorarán el monitoreo remoto, el seguimiento de la adherencia y los ajustes de tratamiento personalizados.

- La medicina de precisión se expandirá a medida que los biomarcadores y los objetivos específicos de mutación ganen relevancia clínica.

- Las colaboraciones de investigación global fortalecerán las líneas de innovación y aumentarán la accesibilidad a ensayos.

- Las herramientas de diagnóstico habilitadas por IA mejorarán la detección temprana y reducirán el tiempo de toma de decisiones clínicas.

- Los mercados emergentes experimentarán un crecimiento más rápido a medida que se expandan la infraestructura de atención médica y la capacidad de atención especializada.

- Los marcos de reembolso evolucionarán para apoyar terapias avanzadas y reducir las barreras de acceso para los pacientes.

- Las iniciativas de defensa del paciente y concienciación aumentadas impulsarán diagnósticos más tempranos y la adopción sostenida de terapias a largo plazo.