Visión General del Mercado

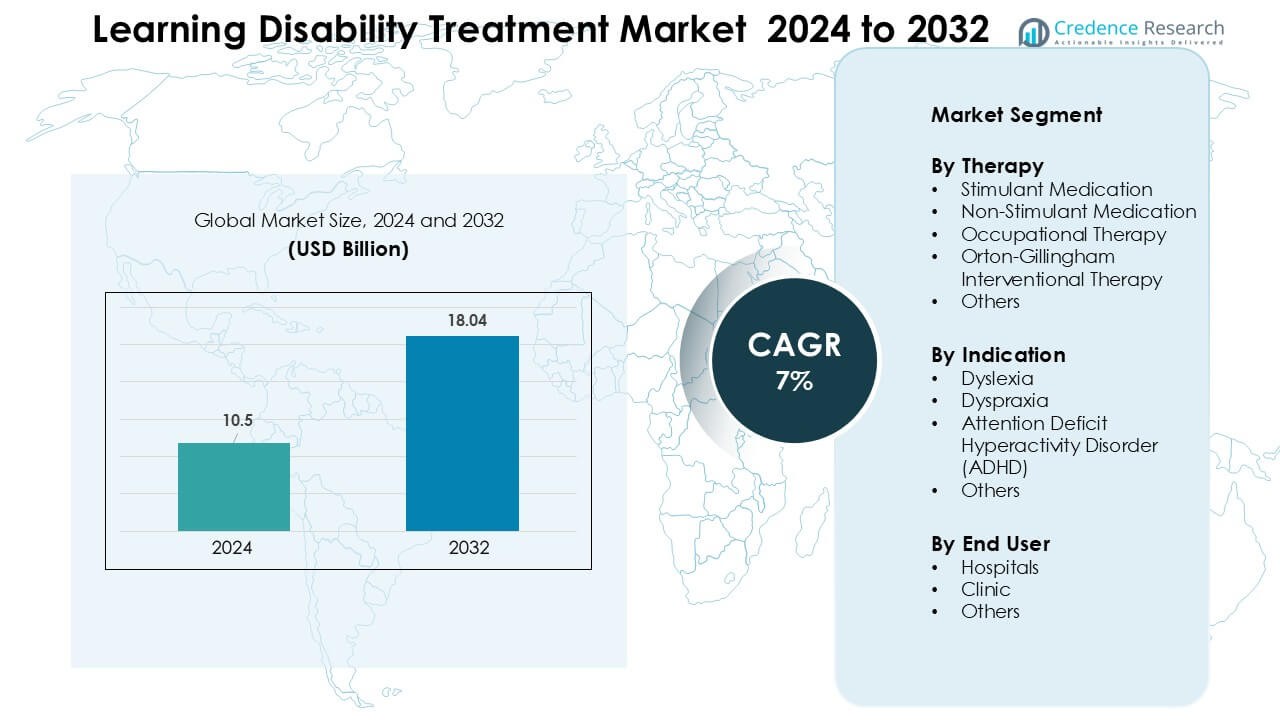

El mercado de tratamiento de discapacidades de aprendizaje fue valorado en USD 10.5 mil millones en 2024 y se anticipa que alcanzará USD 18.04 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Discapacidades de Aprendizaje 2024 |

USD 10.5 Mil Millones |

| Mercado de Tratamiento de Discapacidades de Aprendizaje, CAGR |

7% |

| Tamaño del Mercado de Tratamiento de Discapacidades de Aprendizaje 2032 |

USD 18.04 Mil Millones |

El mercado de tratamiento de discapacidades de aprendizaje incluye empresas líderes como Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work y Vocalect Biometric Solutions. Estos actores compiten a través de tecnologías asistivas avanzadas, soluciones de terapia digital, herramientas de lenguaje y plataformas de entrenamiento cognitivo diseñadas para el apoyo de dislexia, TDAH y dispraxia. Muchas empresas expanden su alcance mediante asociaciones escolares e integración de terapia remota, fortaleciendo la adopción global. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 38% de participación, impulsada por una sólida infraestructura clínica, programas de detección temprana y amplia cobertura de seguros.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento de discapacidades de aprendizaje fue valorado en USD 5 mil millones en 2024 y se espera que alcance USD 18.04 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7%.

- La demanda crece a medida que aumentan las tasas de diagnóstico, la detección a nivel escolar y las intervenciones tempranas, incrementando la adopción de terapias, con la medicación estimulante manteniendo la mayor participación con aproximadamente el 48%.

- Las herramientas de aprendizaje digital, las evaluaciones basadas en IA y las plataformas de terapia remota configuran nuevas tendencias, mejorando el acceso para la gestión de dislexia, TDAH y dispraxia.

- Los principales actores fortalecen el mercado a través de tecnologías asistivas avanzadas y soluciones de terapia, mientras que los altos costos de tratamiento y la disponibilidad limitada de especialistas siguen siendo restricciones clave.

- América del Norte lideró el mercado en 2024 con aproximadamente el 38% de participación, seguida por Europa con aproximadamente el 30% y Asia-Pacífico con el 23%, respaldada por una sólida infraestructura de diagnóstico y programas de intervención escolar en expansión.

Análisis de Segmentación del Mercado:

Por Terapia

La medicación estimulante mantuvo la mayor participación en 2024 con aproximadamente el 48% debido al fuerte uso en el manejo de los síntomas del TDAH y la amplia aceptación clínica. Estos medicamentos ofrecieron un control rápido de los síntomas, lo que apoyó una alta adopción entre los grupos pediátricos y adolescentes. Los medicamentos no estimulantes crecieron a un ritmo constante a medida que los padres buscaban opciones más seguras para el tratamiento a largo plazo. La terapia ocupacional también se expandió a medida que aumentaron los programas de intervención temprana en las escuelas. La terapia Orton-Gillingham ganó tracción en los programas de dislexia, mientras que otras terapias conductuales apoyaron el cuidado en trastornos de aprendizaje mixtos.

- Por ejemplo, las directrices educativas que promueven la instrucción de lectura multisensorial y estructurada, incluyendo métodos basados en Orton-Gillingham, se citan en los currículos nacionales de educación especial como opciones oficiales para abordar las discapacidades de aprendizaje.

Por Indicación

El TDAH dominó el segmento de indicación en 2024 con casi un 52% de participación debido a las altas tasas de diagnóstico global y una mayor detección en niños en edad escolar. El aumento de la conciencia clínica y las directrices pediátricas actualizadas impulsaron una identificación más rápida, lo que apoyó la adopción del tratamiento. La dislexia se mantuvo como un segmento secundario fuerte a medida que los programas de alfabetización estructurada se expandieron en América del Norte y Europa. La adopción de la dispraxia creció con el uso más amplio del entrenamiento de habilidades motoras. Otros trastornos del aprendizaje mostraron una demanda limitada pero crecieron gradualmente a través de programas de intervención en la primera infancia.

- Por ejemplo, el terapéutico digital autorizado por la FDA de Akili Interactive, EndeavorRx, fue evaluado en un ensayo controlado aleatorio pivotal que inscribió a 348 niños de 8 a 12 años (STARS-ADHD) y el programa clínico completo evaluó a más de 600 niños en cinco estudios; esos ensayos se utilizaron para apoyar su autorización regulatoria y su implementación en el mundo real.

Por Usuario Final

Los hospitales lideraron el segmento de usuario final en 2024 con alrededor del 44% de participación debido al fuerte acceso a equipos multidisciplinarios y configuraciones diagnósticas avanzadas. Muchos niños recibieron una evaluación inicial en unidades hospitalarias de neurología y psiquiatría pediátrica, lo que aumentó el rendimiento. Las clínicas siguieron de cerca a medida que los centros de terapia privada se expandieron en regiones urbanas. Estos centros ofrecieron citas más rápidas y planes de terapia personalizados, apoyando una mayor adopción. Otros entornos, incluidos los centros comunitarios y los programas escolares, crecieron a medida que los gobiernos aumentaron la financiación para la educación inclusiva y los marcos de intervención temprana.

Principales Impulsores del Crecimiento

Aumento de las Tasas de Diagnóstico y Programas de Detección Temprana

La creciente conciencia sobre los trastornos del aprendizaje ha impulsado a los países a expandir la detección a nivel escolar y los programas de evaluación temprana. Los maestros y pediatras ahora identifican dificultades de lectura, atención y habilidades motoras a edades más tempranas, lo que aumenta la demanda de tratamiento. Las directrices nacionales en EE. UU., Reino Unido, Canadá y Australia promueven las derivaciones tempranas, ayudando a que más niños accedan a terapia estructurada y apoyo con medicamentos. El uso más amplio de herramientas de evaluación digital también acelera la evaluación y mejora la precisión. Este cambio anima a las familias a buscar intervención oportuna, lo que impulsa la adopción de medicamentos estimulantes, terapias no estimulantes y programas de alfabetización estructurada. A medida que la detección se expande en regiones en desarrollo, el canal de tratamiento sigue aumentando.

- Por ejemplo, un estudio de 2022 de 1,118 estudiantes de primaria encontró que 60 niños (5.4%) dieron positivo en la detección de posible Trastorno por Déficit de Atención/Hiperactividad (TDAH) en una escala de detección completada por el maestro (SNAP-IV), mientras que 30 niños (2.7%) dieron positivo a través de la versión para padres, arrojando una tasa de detección positiva combinada del 6.8%.

Aumento de la Adopción de Terapias Basadas en Evidencia

La demanda de modelos de tratamiento respaldados por evidencia sigue creciendo a medida que escuelas, clínicas y hospitales priorizan resultados comprobados. Los métodos de alfabetización estructurada y las terapias conductuales muestran fuertes mejoras en la lectura, la atención y las habilidades de función ejecutiva, impulsando su preferencia entre padres y clínicos. Programas como Orton-Gillingham y la terapia ocupacional ganan terreno porque se alinean con los estándares educativos globales. Más neurólogos pediátricos y psicólogos ahora recomiendan un tratamiento multimodal, combinando medicamentos con terapia para un progreso más sólido a largo plazo. La creciente publicación de datos clínicos y la expansión global de programas de formación para profesionales fortalecen aún más la adopción. Esto refuerza un entorno de tratamiento más estandarizado y basado en la ciencia.

- Por ejemplo, el currículo multisensorial y estructurado de OG ha sido ampliamente adoptado en programas de alfabetización estructurada a nivel global y se promueve como un método clave para ayudar a personas con dislexia o dificultades de lectura mediante instrucción explícita en la correspondencia fonema-grafema.

Expansión de la Cobertura de Seguros y Apoyo Financiero

Una cobertura de seguros más amplia para el tratamiento de TDAH, dislexia y dispraxia apoya el crecimiento del mercado al reducir las barreras financieras. Muchos aseguradores públicos y privados ahora reembolsan la terapia conductual, la intervención de alfabetización estructurada y los planes de medicación. Los gobiernos en América del Norte y Europa también invierten en recursos de educación especial, aumentando el acceso a la terapia dentro de las escuelas. El financiamiento para programas de educación inclusiva fomenta derivaciones más tempranas y una mayor continuidad en el tratamiento. Las clínicas y hospitales reciben apoyo financiero para expandir la capacidad de terapia, lo que mejora la disponibilidad de servicios. A medida que la cobertura se fortalece en economías emergentes, las familias se benefician de una reducción en los gastos de bolsillo, apoyando una mayor demanda de atención a largo plazo para discapacidades de aprendizaje.

Tendencias y Oportunidades Clave

Crecimiento de Herramientas Terapéuticas Digitales y Basadas en IA

Las plataformas de aprendizaje habilitadas por IA y las aplicaciones terapéuticas digitales están transformando la forma en que los niños reciben apoyo para dislexia, TDAH y dispraxia. Estas herramientas ofrecen rutas de aprendizaje personalizadas, ejercicios de lectura adaptativos, módulos de entrenamiento de atención y funciones de monitoreo remoto. Los padres prefieren estas soluciones debido a la accesibilidad en el hogar y al menor costo de participación. Las escuelas las utilizan para complementar la terapia tradicional con un seguimiento del progreso basado en datos. Los clínicos obtienen información en tiempo real sobre los patrones de atención y la velocidad de lectura, mejorando la planificación del tratamiento. A medida que las plataformas digitales se asocian con clínicas y sistemas educativos, los modelos de terapia híbrida se convierten en la norma, creando fuertes oportunidades de adopción.

- Por ejemplo, una revisión de alcance de 2025 identificó que más de 80 estudios revisados por pares (de 683 artículos únicos) ya exploran aplicaciones de IA para la educación en dislexia, incluyendo detección temprana, intervenciones de aprendizaje personalizadas, herramientas de apoyo al habla y la lectura, y soporte para diagnóstico basado en neuroimagen.

Integración Creciente de Modelos de Atención Multidisciplinaria

Los sistemas de salud globales adoptan cada vez más enfoques de tratamiento multidisciplinarios que combinan neurología pediátrica, psicología, terapia ocupacional y apoyo de educación especial. Estos modelos mejoran la precisión diagnóstica y ofrecen una atención más coordinada para niños con necesidades de aprendizaje complejas. Las escuelas están ampliando la colaboración con clínicos, permitiendo planes de aprendizaje integrados que rastrean el progreso cognitivo, conductual y académico. Esta tendencia fortalece la demanda de paquetes de terapia combinada y seguimientos a largo plazo. Los centros multidisciplinarios también atraen financiamiento de ONG y programas gubernamentales, apoyando la construcción de capacidades. A medida que la demanda crece, los caminos de atención integrada crean nuevas oportunidades para clínicas especializadas y socios de terapia digital.

- Por ejemplo, un estudio de 2023 sobre niños con Trastorno por Déficit de Atención con Hiperactividad (TDAH) demostró que una intervención integrada multimodal que combina tratamiento médico con terapia conductual y ocupacional mejoró significativamente los resultados a largo plazo en comparación con el tratamiento de modalidad única.

Desafíos Clave

Escasez de Terapeutas Capacitados y Profesionales Entrenados

Un desafío importante radica en la escasez global de especialistas capacitados como terapeutas ocupacionales, patólogos del habla y lenguaje, instructores de educación especial y profesionales enfocados en la dislexia. Muchas regiones carecen de programas de capacitación estandarizados, lo que limita la disponibilidad de terapia y aumenta los tiempos de espera. Las áreas rurales experimentan las mayores brechas, obligando a las familias a depender de tratamientos incompletos o irregulares. La escasez también incrementa los costos de la terapia, limitando el acceso para grupos de bajos ingresos. Las clínicas enfrentan restricciones de personal que limitan el flujo de pacientes y ralentizan la adopción de intervenciones basadas en evidencia. Sin una expansión de la fuerza laboral, la demanda de tratamiento puede superar la capacidad en varios países.

Altos costos de tratamiento y acceso limitado en regiones de bajos ingresos

El tratamiento de las discapacidades del aprendizaje a menudo requiere intervención a largo plazo, sesiones de terapia frecuentes y reevaluaciones periódicas, lo que aumenta el costo total. Muchos países carecen de cobertura de seguro integral, aumentando la carga financiera sobre las familias. Los altos precios de los programas de alfabetización estructurada, herramientas digitales y evaluaciones especializadas amplían aún más la desigualdad en la atención. En las regiones de bajos ingresos, la disponibilidad limitada de clínicas y la escasa financiación para programas de educación especial dificultan el diagnóstico y tratamiento temprano. Estas barreras ralentizan la adopción tanto de medicamentos como de terapia, reduciendo la penetración general del mercado. Abordar la asequibilidad y expandir la atención subsidiada siguen siendo críticos para mejorar el acceso global.

Análisis Regional

Norteamérica

Norteamérica tuvo la mayor participación en 2024 con aproximadamente el 38% debido a una fuerte infraestructura de diagnóstico, alta concienciación y amplia cobertura de seguros para el tratamiento del TDAH, dislexia y dispraxia. Los hospitales y clínicas se benefician de herramientas de evaluación avanzadas y una fuerte disponibilidad de terapeutas capacitados. Las escuelas siguen pautas de intervención estructuradas, lo que aumenta la adopción de la terapia. El alto gasto en salud mental pediátrica y el uso más amplio de herramientas terapéuticas digitales apoyan aún más la expansión del mercado. La región también lidera en actividad de investigación, mejorando la estandarización del tratamiento y el alcance del cribado temprano.

Europa

Europa representó casi el 30% de la participación en 2024 impulsada por un fuerte apoyo gubernamental para la educación inclusiva y vías clínicas bien establecidas para la gestión de discapacidades del aprendizaje. Países como el Reino Unido, Alemania y los Países Bajos invierten en programas de alfabetización estructurada e integración de la terapia dentro de las escuelas públicas. La alta concienciación clínica y los terapeutas ocupacionales y conductuales bien capacitados impulsan la adopción. La cobertura de reembolso para el tratamiento del TDAH y la terapia del habla y lenguaje también apoya el crecimiento. La creciente demanda de centros de atención multidisciplinaria y plataformas de aprendizaje digital fortalece el panorama regional.

Asia-Pacífico

Asia-Pacífico capturó alrededor del 23% de la participación en 2024 y mostró el crecimiento más rápido debido a la creciente concienciación, la expansión de la infraestructura de salud urbana y el aumento de las tasas de diagnóstico. Países como China, India, Japón y Australia aumentan la inversión en programas de desarrollo infantil y sistemas de educación especial. Las clínicas privadas crecen rápidamente en las principales ciudades, ofreciendo terapia estructurada y apoyo con medicamentos. Las plataformas de aprendizaje digital ganan popularidad, ayudando a las familias a acceder a soluciones de intervención temprana. A pesar de las disparidades regionales, la mejora de los programas de cribado escolar y las iniciativas de salud infantil respaldadas por el gobierno impulsan una fuerte expansión.

América Latina

América Latina tuvo aproximadamente un 6% de participación en 2024, respaldada por el creciente acceso a la atención pediátrica y el reconocimiento creciente de los trastornos de aprendizaje en áreas urbanas. Brasil, México y Argentina lideran la adopción a través de clínicas privadas y programas de detección en escuelas. La disponibilidad de terapeutas capacitados sigue siendo limitada, pero las plataformas digitales ayudan a cerrar brechas en regiones desatendidas. Las campañas de concienciación de las ONG y los ministerios de educación fomentan la evaluación temprana. Aunque persisten las barreras de costo, las mejoras graduales en la cobertura de seguros y la creciente demanda de terapia estructurada fortalecen el potencial del mercado.

Oriente Medio y África

La región de Oriente Medio y África representó casi un 3% de participación en 2024 debido a la disponibilidad limitada de especialistas y la menor concienciación sobre las discapacidades de aprendizaje. La adopción crece en los EAU, Arabia Saudita y Sudáfrica a medida que las clínicas privadas se expanden y las escuelas introducen programas de detección temprana. Los altos costos de bolsillo restringen el acceso para muchas familias, pero las iniciativas gubernamentales de desarrollo infantil están mejorando el alcance del servicio. Las herramientas de aprendizaje digital ganan atención como una alternativa de bajo costo. Con el aumento de la inversión en atención pediátrica y de desarrollo, la región muestra un potencial a largo plazo constante.

Segmentaciones del Mercado:

Por Terapia

- Medicamento Estimulante

- Medicamento No Estimulante

- Terapia Ocupacional

- Terapia de Intervención Orton-Gillingham

- Otros

Por Indicación

- Dislexia

- Dispraxia

- Trastorno por Déficit de Atención e Hiperactividad (TDAH)

- Otros

Por Usuario Final

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio

- África

Panorama Competitivo

El Mercado de Tratamiento de Discapacidades de Aprendizaje cuenta con jugadores establecidos y emergentes como Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work y Vocalect Biometric Solutions. Estas empresas avanzan en el mercado a través de herramientas de diagnóstico, plataformas de terapia, tecnologías asistivas y soluciones de apoyo relacionadas con medicamentos. Las principales empresas fortalecen su competitividad invirtiendo en herramientas de aprendizaje impulsadas por IA, terapia digital del habla y software de intervención de lectura personalizada. Las asociaciones con escuelas, hospitales y clínicas ayudan a expandir el alcance del servicio y mejorar los resultados de la intervención temprana. Varios jugadores también se enfocan en soluciones de accesibilidad adaptadas para dislexia, TDAH, dispraxia y trastornos de aprendizaje mixtos. La innovación en terapia remota, aplicaciones de detección y software de entrenamiento cognitivo continúa dando forma al crecimiento del mercado y amplía la adopción en regiones desarrolladas y emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Ginger Software, Inc.

- Oticon

- Habilidades de Vida Juvenil

- Tecnología de Vista y Sonido

- Sensory, Inc.

- Grupo Sonova

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Trabajo de Terapia del Habla

- Soluciones Biométricas Vocalect

Desarrollos Recientes

- En julio de 2025, Sensory, Inc recibió el Premio a la Excelencia en Tecnología de IA de Voz 2025 por su motor de reconocimiento de voz en el dispositivo TrulyNatural, destacando el impulso de Sensory para ofrecer soluciones de voz privadas y de baja latencia que están siendo adoptadas en la educación y la tecnología asistencial (importante para apoyos de lectura/aprendizaje).

- En 2024, los investigadores de Koninklijke Philips N.V. publicaron nuevos datos de validación clínica para la plataforma de evaluación digital IntelliSpace Cognition en Frontiers in Psychology. El estudio mostró que la batería basada en tabletas, que incluye pruebas de memoria y aprendizaje como la Prueba de Aprendizaje Verbal Auditivo de Rey, puede distinguir sensiblemente el deterioro cognitivo leve del envejecimiento normal, apoyando su uso para el cribado cognitivo digital. Esto fortalece la base de evidencia para evaluaciones habilitadas por IA que pueden adaptarse a entornos educativos y clínicos que tratan dificultades de aprendizaje y memoria, apoyando indirectamente el panorama del tratamiento de discapacidades de aprendizaje.

- En 2024, Oticon presentó su familia de audífonos Oticon Intent (introducida en el evento Oticon Next en febrero de 2024), una importante renovación de producto que enfatiza la conectividad mejorada, el procesamiento de sonido impulsado por IA y características destinadas a mejorar las capacidades de comprensión del habla que a menudo se utilizan en el soporte de escucha asistida y procesamiento auditivo para personas con desafíos de aprendizaje/procesamiento. El lanzamiento de productos y la actividad en conferencias de Oticon en 2024 reforzaron su posicionamiento como proveedor de soluciones de escucha asistida utilizadas por clínicos que trabajan con poblaciones con discapacidades de aprendizaje.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Terapia, Indicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de diagnóstico temprano aumentará a medida que las escuelas amplíen los programas de detección.

- La terapia digital y las herramientas de aprendizaje basadas en IA ganarán una mayor aceptación clínica.

- Los programas de alfabetización estructurada verán una mayor adopción en el tratamiento de la dislexia.

- El tratamiento del TDAH crecerá a medida que más países actualicen las guías pediátricas.

- Los modelos de atención multidisciplinaria se expandirán en hospitales y clínicas.

- Las plataformas de terapia remota apoyarán el acceso en regiones rurales y de bajos recursos.

- Aumentarán las asociaciones entre escuelas y proveedores de atención médica.

- La cobertura de seguros para la terapia conductual y ocupacional se ampliará.

- Los programas de capacitación para terapeutas y educadores se expandirán para abordar las brechas de habilidades.

- Los mercados emergentes verán un crecimiento más fuerte a medida que mejoren la conciencia y la financiación.