Visión General del Mercado

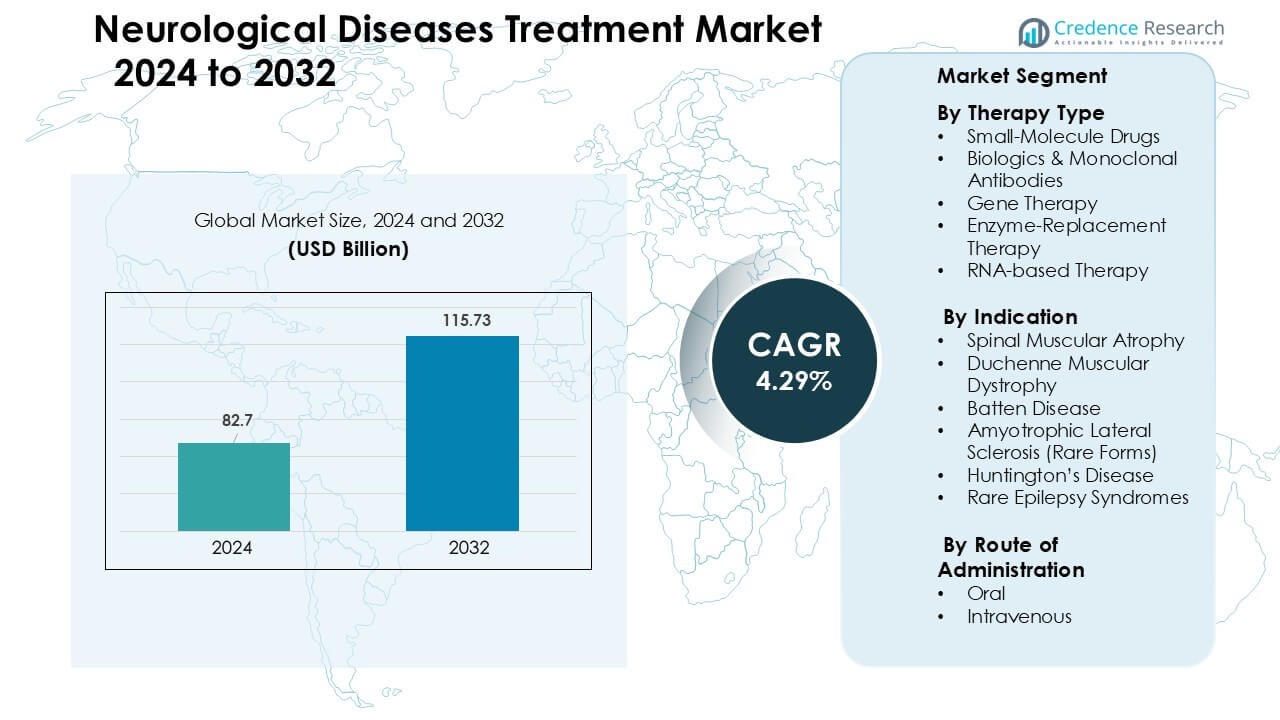

El mercado de tratamiento de enfermedades neurológicas se valoró en USD 82.7 mil millones en 2024 y se anticipa que alcanzará USD 115.73 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.29 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Enfermedades Neurológicas 2024 |

USD 82.7 Mil Millones |

| Mercado de Tratamiento de Enfermedades Neurológicas, CAGR |

4.29 % |

| Tamaño del Mercado de Tratamiento de Enfermedades Neurológicas 2032 |

USD 115.73 Mil Millones |

Los principales actores en el mercado de tratamiento de enfermedades neurológicas incluyen Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics y Bluebird Bio, cada uno avanzando fuertes carteras en terapia génica, medicamentos basados en ARN y biológicos para SMA, DMD, ELA, enfermedad de Huntington y síndromes de epilepsia raros. Estas compañías compiten a través de aceleradas líneas clínicas, expansión de la fabricación de vectores y una colaboración más profunda con centros de neurología globales. América del Norte lideró el mercado con una participación del 38% en 2024, respaldada por un amplio acceso a terapias avanzadas, estructuras de reembolso sólidas y alta adopción de plataformas de medicina de precisión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento de enfermedades neurológicas alcanzó USD 82.7 mil millones en 2024 y se proyecta que llegue a USD 115.73 mil millones para 2032, expandiéndose a una CAGR del 4.29% durante el período de pronóstico.

- La demanda crece debido al aumento de casos de SMA, DMD, ELA y epilepsias raras, respaldada por la expansión de la detección en recién nacidos, mejoras en diagnósticos y fuerte adopción de terapias basadas en genes y ARN.

- Las principales tendencias incluyen el rápido avance en medicina de precisión, el aumento de aprobaciones de terapias basadas en antisentido y AAV, y un uso más amplio de biomarcadores digitales y monitoreo neurológico remoto.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics y PTC Therapeutics moldean la actividad competitiva a través de líneas de desarrollo aceleradas, expansión de la fabricación y colaboraciones de investigación globales; las restricciones incluyen altos costos de terapia y datos limitados de seguridad a largo plazo.

- América del Norte lideró con un 38% de participación, seguida por Europa con un 31%; Asia Pacífico creció más rápido con un 23%, impulsada por el aumento de pruebas genéticas, mientras que el segmento de terapia oral dominó con un 55% de participación en preferencias de administración.

Análisis de Segmentación del Mercado:

Por Tipo de Terapia

Los medicamentos de molécula pequeña mantuvieron la participación dominante de alrededor del 46% en 2024, impulsados por su amplia disponibilidad, menores costos de desarrollo y fuerte uso en trastornos neurológicos crónicos. Estos medicamentos siguen siendo la elección de primera línea para muchas condiciones debido a su farmacocinética predecible y facilidad de escalado en la fabricación. Los biológicos y anticuerpos monoclonales se expandieron debido a la acción dirigida en la neuroinflamación. La terapia génica y la terapia basada en ARN crecieron rápidamente a medida que aumentaron las aprobaciones para SMA y DMD. La terapia de reemplazo enzimático se mantuvo limitada a un conjunto más pequeño de trastornos raros de deficiencia enzimática.

- Por ejemplo, Eli Lilly y Novo Nordisk desarrollaron xanomelina, un agonista muscarínico de molécula pequeña M₁/M₄, que tiene una proporción cerebro‑plasma de más de 10:1, lo que permite una alta penetración en el SNC.

Por Indicación

La atrofia muscular espinal lideró el segmento de indicación con casi un 34% de participación en 2024, respaldada por la fuerte adopción de la terapia génica y los medicamentos antisentido en casos infantiles y pediátricos. Los tratamientos para SMA ganaron impulso debido a claros avances clínicos en la función motora y altas tasas de detección global. La distrofia muscular de Duchenne creció con nuevas aprobaciones de omisión de exones. La enfermedad de Huntington y la ELA (formas raras) registraron una aceptación constante, apoyadas por nuevas líneas de investigación basadas en ARN. La enfermedad de Batten y los síndromes de epilepsia rara vieron una demanda de tratamiento de nicho pero en aumento a través de programas ampliados de uso compasivo.

- Por ejemplo, a principios de 2024, 33 países tienen programas de cribado neonatal (NBS) para SMA, y en 2023, 1,176 recién nacidos fueron diagnosticados a través de estos cribados.

Por Vía de Administración

La vía oral dominó con aproximadamente un 55% de participación en 2024, respaldada por una fuerte adherencia, facilidad de terapia a largo plazo y amplia disponibilidad de medicamentos neurológicos de molécula pequeña. Los regímenes orales siguieron siendo el formato preferido para condiciones neurodegenerativas crónicas, apoyando un acceso más amplio de los pacientes. La administración intravenosa mantuvo la demanda en biológicos, terapias génicas y terapias de reemplazo enzimático, donde se requiere una administración dirigida y una dosificación controlada. El crecimiento en tratamientos IV provino de programas de infusión hospitalaria y el aumento de aprobaciones de anticuerpos monoclonales para trastornos neurológicos raros.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Trastornos Neurológicos Raros y Degenerativos

El creciente número de casos de trastornos neurológicos raros y degenerativos impulsa una fuerte demanda de opciones de tratamiento avanzadas. Las tasas más altas de diagnóstico para condiciones como SMA, enfermedad de Huntington, DMD y síndromes de epilepsia rara empujan a los sistemas de salud a adoptar nuevas clases terapéuticas. Un cribado neonatal más amplio, pruebas genéticas mejoradas y una mayor conciencia sobre las enfermedades ayudan a identificar a los pacientes más temprano, lo que lleva a una adopción más rápida del tratamiento. Muchos países también ampliaron el reembolso para medicamentos neurológicos de alto valor, lo que mejoró el acceso a la terapia. Las guías clínicas ahora favorecen la intervención temprana para enfermedades neurológicas raras, lo que aumenta el volumen de prescripciones. Las fuertes necesidades no satisfechas en trastornos progresivos continúan atrayendo inversiones de empresas biotecnológicas y farmacéuticas, apoyando la expansión del mercado en las principales regiones.

- Por ejemplo, la prevalencia global de la distrofia muscular de Duchenne (DMD) se estima en 4.8 casos por cada 100,000 hombres, destacando tanto la rareza como la necesidad no satisfecha concentrada en esta población.

Avances en Terapias de Medicina Genética, ARN y de Precisión

Los avances en terapia génica, oligonucleótidos antisentido y plataformas basadas en ARN aceleran significativamente el crecimiento del mercado. Estas tecnologías permiten una intervención dirigida a nivel genético o molecular, lo que mejora los resultados en trastornos con mutaciones claras. Múltiples aprobaciones regulatorias en SMA, DMD y epilepsias raras validan el potencial comercial de las terapias de precisión, alentando a más empresas a escalar el desarrollo. Los fuertes flujos de financiamiento hacia las empresas biotecnológicas ayudan a expandir las líneas de investigación para condiciones neurológicas raras sin tratamientos estándar. La mayor disponibilidad de vectores virales, los sistemas de entrega mejorados y la innovación en fabricación también apoyan una producción más rápida. Estos avances clínicos aumentan las tasas de supervivencia de los pacientes y ofrecen beneficios funcionales a largo plazo, haciendo que las modalidades avanzadas sean centrales en los modelos futuros de tratamiento neurológico.

- Por ejemplo, la terapia génica Zolgensma® (onasemnogene abeparvovec) de Novartis ha sido administrada a más de 3,700 pacientes a nivel mundial, demostrando una expresión sostenida de la proteína SMN y beneficios motores duraderos en SMA.

Expansión de la Inversión Global y Apoyo Regulatorio

Los gobiernos y las agencias de salud globales ahora priorizan las enfermedades neurológicas raras, creando un entorno fuerte de financiamiento y regulación. Incentivos como el estatus de medicamento huérfano, designaciones de vía rápida y aprobaciones aceleradas acortan los tiempos de desarrollo y reducen los riesgos comerciales. Las asociaciones público-privadas promueven la investigación sobre condiciones neurodegenerativas, mientras que las colaboraciones academia-industria expanden la innovación. Las firmas de inversión han aumentado el financiamiento para las líneas de investigación neurológicas a medida que las terapias de alto valor muestran un fuerte rendimiento en el mercado. Las políticas de reembolso para condiciones neurológicas severas también han mejorado en América del Norte, Europa y partes de Asia, permitiendo un acceso más amplio al tratamiento. Este entorno de apoyo alienta a las empresas farmacéuticas y biotecnológicas a escalar I+D, programas clínicos y capacidad de fabricación en terapéuticas neurológicas.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Tecnologías Basadas en ARN y Edición Genética

Las terapias basadas en ARN, la edición genética CRISPR y los sistemas de entrega de vectores virales están emergiendo como tendencias centrales en el tratamiento neurológico. Las empresas exploran plataformas de próxima generación que apuntan a mutaciones causantes de enfermedades con mayor precisión y menos efectos sistémicos. Los avances en vectores AAV y nanopartículas lipídicas mejoran la entrega a los tejidos neuronales, ampliando las oportunidades para condiciones previamente intratables. Muchas empresas también invierten en plataformas modulares de ARN que reducen los costos de desarrollo y acortan los tiempos clínicos. Estas innovaciones permiten la personalización de la terapia, ofreciendo a los pacientes resultados más duraderos. La rápida expansión de las tecnologías de ARN y edición crea fuertes oportunidades comerciales para enfermedades neurológicas raras con vías genéticas bien mapeadas.

- Por ejemplo, Intellia Therapeutics se ha asociado con Regeneron para utilizar su sistema CRISPR Nme2Cas9 entregado a través de los vectores AAV diseñados por Regeneron para apuntar a genes de enfermedades neurológicas y musculares in vivo.

Auge de Biomarcadores, Herramientas Digitales y Tecnologías de Diagnóstico Temprano

Los diagnósticos impulsados por biomarcadores y las herramientas de salud digital están transformando el panorama de las enfermedades neurológicas. Las biopsias líquidas, la imagenología avanzada y los ensayos genéticos ayudan a detectar condiciones más temprano, mejorando las tasas de respuesta al tratamiento. Los dispositivos portátiles, las aplicaciones de seguimiento cognitivo y los sistemas de monitoreo remoto ayudan a los médicos a medir la progresión de la enfermedad con mayor precisión. Estas tecnologías apoyan la generación de datos del mundo real, lo que mejora la toma de decisiones clínicas y acelera las aprobaciones de nuevas terapias. Las oportunidades son fuertes para las empresas que integran plataformas de diagnóstico basadas en IA con flujos de trabajo clínicos. La mejora en la detección temprana continúa expandiendo el grupo de pacientes elegibles para tratamientos neurológicos de alto valor, apoyando el crecimiento del mercado a largo plazo.

- Por ejemplo, el sistema inteligente portátil Neuronaute de BioSerenity, utilizado en neurología, procesa datos de ropa inteligente y sensores para identificar biomarcadores digitales que la empresa informa que contribuyen al diagnóstico de 30,000 pacientes por año.

Expansión de Centros de Atención Especializada y Servicios Basados en Infusiones

Muchos sistemas de salud invierten en centros especializados de neurología e instalaciones de infusión para manejar terapias complejas como anticuerpos monoclonales, terapias génicas y tratamientos de reemplazo enzimático. Estos centros permiten una administración segura, mejor monitoreo y mejores resultados para los pacientes. Las asociaciones entre hospitales y empresas biotecnológicas ayudan a crear programas de atención estructurados para enfermedades neurológicas raras. La creciente inversión en clínicas de infusión ambulatoria aumenta la accesibilidad al tratamiento y reduce la carga hospitalaria. Esta tendencia abre oportunidades para empresas que ofrecen formulaciones listas para infusión, servicios de coordinación de atención y sistemas de seguimiento a largo plazo para pacientes neurológicos.

Desafíos Clave

Altos Costos de Terapia y Limitada Asequibilidad

Muchos tratamientos neurológicos avanzados, incluidos la terapia génica y los medicamentos antisentido, siguen siendo extremadamente costosos, limitando el acceso para pacientes en todo el mundo. Los altos costos de fabricación, las cadenas de suministro complejas y la capacidad de producción limitada elevan los precios. El reembolso es inconsistente en las distintas regiones, creando brechas de accesibilidad y ralentizando la adopción. Los pacientes en países de ingresos bajos y medios enfrentan barreras significativas de asequibilidad, restringiendo la penetración del mercado. Incluso en regiones desarrolladas, las aseguradoras imponen criterios de elegibilidad estrictos, retrasando o impidiendo el inicio del tratamiento. La alta carga económica del cuidado desafía a los sistemas de salud y restringe el alcance de las terapias neurológicas innovadoras.

Dificultades en la Entrega Dirigida y Durabilidad del Tratamiento

La entrega efectiva de terapias a los tejidos neuronales sigue siendo un gran desafío debido a la barrera hematoencefálica y la complejidad de las vías neurológicas. Muchos tratamientos requieren administración invasiva o sistemas de entrega especializados, lo que limita su adopción generalizada. Los efectos terapéuticos duraderos y consistentes también son difíciles de lograr, especialmente en trastornos progresivos con rápida degeneración. Algunas terapias muestran una eficacia reducida a largo plazo o requieren administración repetida, aumentando la carga para el paciente. Las preocupaciones de seguridad, particularmente con vectores virales y herramientas de edición génica, también complican el desarrollo clínico. Estos obstáculos ralentizan los tiempos de aprobación y limitan la escalabilidad de las terapias neurológicas innovadoras.

Análisis Regional

Norteamérica

América del Norte tuvo la mayor participación de alrededor del 38% en 2024, respaldada por la fuerte adopción de terapias neurológicas avanzadas, altas tasas de diagnóstico y amplia cobertura de seguros para tratamientos de enfermedades raras. La región se beneficia de una sólida producción de I&D, pruebas genéticas generalizadas y acceso temprano a terapias basadas en genes y ARN. La extensa actividad de ensayos clínicos en EE. UU. y Canadá fortalece la innovación para SMA, DMD y síndromes de epilepsia rara. La creciente inversión en centros de neurología especializada e instalaciones de infusión amplía aún más el alcance del tratamiento. Los programas regulatorios favorables, incluidas las aprobaciones aceleradas, continúan anclando la posición líder de América del Norte en este mercado.

Europa

Europa representó casi el 31% de la cuota de mercado en 2024, impulsada por la fuerte adopción de biológicos, terapias génicas y diagnósticos avanzados en los principales países. La presencia de redes de enfermedades raras bien financiadas y marcos de reembolso de apoyo impulsa la adopción de tratamientos para SMA, DMD y la enfermedad de Huntington. La expansión de la detección neonatal y los programas de intervención temprana mejoran los resultados clínicos. Alemania, Francia y el Reino Unido lideran la investigación clínica, mientras que los países nórdicos muestran una alta adopción de terapias neurológicas personalizadas. La continua inversión en centros de investigación neurológica y vías de tratamiento transfronterizas posiciona a Europa como una región clave de crecimiento para neuroterapéuticos innovadores.

Asia Pacífico

Asia Pacífico capturó alrededor del 23% de participación en 2024, respaldada por el aumento de las tasas de diagnóstico, el creciente inversión en atención médica y el mejor acceso a la atención neurológica especializada. Japón, Corea del Sur, China y Australia impulsan la demanda de terapia génica, anticuerpos monoclonales y tratamientos para enfermedades raras. La expansión de las pruebas genómicas y los registros nacionales de enfermedades raras aumenta la detección temprana. Los gobiernos de China e India amplían el reembolso para trastornos neurológicos severos, apoyando un acceso más amplio a las terapias. El rápido crecimiento en la fabricación biotecnológica y la actividad de ensayos clínicos fortalece las capacidades regionales. APAC sigue siendo una de las regiones de más rápido crecimiento debido a su gran base de pacientes y la mejora de la infraestructura de tratamiento.

América Latina

América Latina representó casi el 5% de la cuota de mercado en 2024, moldeada por la expansión gradual en pruebas genéticas, la mejora de la capacidad clínica y el reembolso selectivo para terapias neurológicas de alto valor. Brasil, México y Argentina muestran una creciente demanda de tratamientos dirigidos a SMA, epilepsias raras y DMD, respaldados por mejores programas de diagnóstico y concienciación. Los presupuestos limitados de atención médica ralentizan la adopción de terapias avanzadas de genes o ARN, pero las asociaciones con compañías farmacéuticas globales ayudan a expandir el acceso. El aumento de la inversión en centros de neurología y programas de tratamiento transfronterizos apoya un crecimiento lento pero constante en toda la región.

Oriente Medio & África

La región de Oriente Medio & África tuvo alrededor del 3% de participación en 2024, impulsada por el aumento de la inversión en servicios neurológicos especializados y el mejor acceso a diagnósticos avanzados en las naciones del Golfo. Países como los Emiratos Árabes Unidos, Arabia Saudita y Qatar lideran la adopción debido al fuerte gasto en atención médica y programas de acceso temprano para terapias de enfermedades raras. Las regiones más amplias de África enfrentan desafíos en asequibilidad, brechas de diagnóstico y capacidad clínica limitada, lo que restringe la penetración del mercado. Las colaboraciones internacionales y las iniciativas gubernamentales para enfermedades raras expanden gradualmente la disponibilidad de tratamientos, apoyando un crecimiento moderado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Terapia

- Medicamentos de Pequeñas Moléculas

- Biológicos & Anticuerpos Monoclonales

- Terapia Génica

- Terapia de Reemplazo Enzimático

- Terapia Basada en ARN

Por Indicación

- Atrofia Muscular Espinal

- Distrofia Muscular de Duchenne

- Enfermedad de Batten

- Esclerosis Lateral Amiotrófica (Formas Raras)

- Enfermedad de Huntington

- Síndromes de Epilepsia Rara

Por Vía de Administración

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Las principales empresas en el mercado de tratamiento de enfermedades neurológicas incluyen Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics y Bluebird Bio, cada una avanzando en carteras a través de terapia génica, terapia basada en ARN y biológicos. Estas firmas se centran en trastornos raros y de alta carga como SMA, DMD, ELA, enfermedad de Huntington y epilepsias raras, donde las necesidades clínicas no satisfechas siguen siendo significativas. La competencia se intensifica a medida que las empresas aceleran las líneas clínicas, expanden la fabricación de vectores virales y plataformas de antisentido, y aseguran designaciones regulatorias globales. Las estrategias incluyen acuerdos de licencia, ensayos impulsados por biomarcadores y colaboraciones con centros académicos de neurología para apoyar una innovación más rápida. Muchos actores también invierten en programas de datos del mundo real a largo plazo para fortalecer la adopción de terapias. El creciente interés de empresas biotecnológicas emergentes añade presión competitiva, especialmente en segmentos de medicina de precisión.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Desarrollos Recientes

- En abril de 2025, NIHON KOHDEN CORPORATION anunció el Panel Pro de segunda generación Live-View, que permite la visualización interactiva continua de EEG (cEEG) y mejora el monitoreo remoto/en tiempo real para pacientes neurológicos de alto riesgo (soporta flujos de trabajo EMU e ICU).

- En marzo de 2025, Canon Medical Systems Corporation (Canon Medical) recibió la aprobación regulatoria de la FDA de EE. UU. para importantes mejoras de IA en su plataforma de TC Aquilion ONE / INSIGHT Edition, expandiendo específicamente la disponibilidad de la matriz de alta resolución PIQE 1024 (reconstrucción de aprendizaje profundo Precise IQ Engine) y el filtro SilverBeam para una gama más amplia de aplicaciones clínicas.

- En noviembre de 2024, NIHON KOHDEN CORPORATION adquirió Ad-Tech Medical Instrument Corporation para fortalecer su cartera de electrodos EEG y capacidades de “cuidado integral de la epilepsia”, expandiendo el alcance de Nihon Kohden en el ecosistema de monitoreo de epilepsia / EEG.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Terapia, Indicación, Vía de Administración y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La medicina de precisión se expandirá a medida que el mapeo genético mejore la focalización del tratamiento.

- La terapia génica y las plataformas basadas en ARN obtendrán aprobaciones globales más amplias.

- Los biomarcadores digitales apoyarán diagnósticos más tempranos y decisiones clínicas más rápidas.

- La capacidad de fabricación para vectores virales aumentará para satisfacer la demanda.

- Más países adoptarán la detección neonatal para trastornos neurológicos raros.

- Las terapias orales dirigidas crecerán junto con biológicos avanzados y terapias génicas.

- Las asociaciones entre empresas biotecnológicas y centros de neurología acelerarán la innovación.

- Los programas de evidencia del mundo real fortalecerán la validación del tratamiento a largo plazo.

- Las herramientas de diagnóstico impulsadas por IA mejorarán la detección de enfermedades neurológicas progresivas.

- Los mercados emergentes adoptarán tratamientos neurológicos avanzados a medida que mejore la infraestructura.