Visión General del Mercado

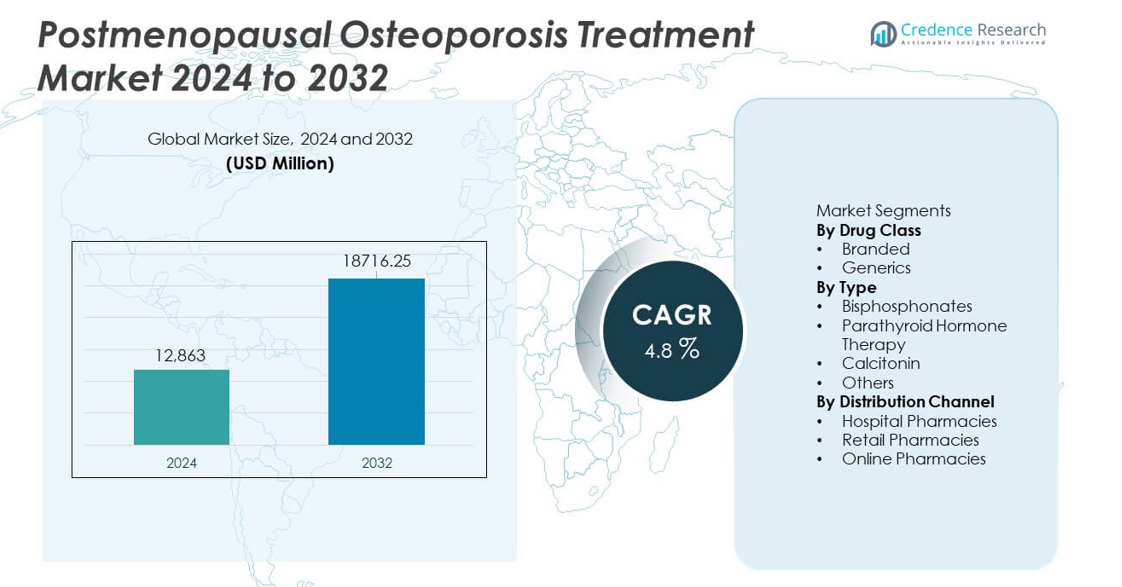

El mercado de tratamiento de la osteoporosis posmenopáusica fue valorado en USD 12,863 millones en 2024 y se proyecta que alcance los USD 18,716.25 millones para 2032, registrando un CAGR del 4.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Osteoporosis Posmenopáusica 2024 |

USD 12,863 millones |

| Mercado de Tratamiento de Osteoporosis Posmenopáusica, CAGR |

4.8% |

| Tamaño del Mercado de Tratamiento de Osteoporosis Posmenopáusica 2032 |

USD 18,716.25 millones |

Los principales actores en el mercado de tratamiento de la osteoporosis posmenopáusica incluyen Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., y Astellas Pharma Inc. Estas empresas lideran a través de fuertes carteras en biológicos, bisfosfonatos y terapias basadas en hormonas que apoyan la prevención de fracturas y la salud ósea a largo plazo. América del Norte se destaca como la región líder con un 38% de participación de mercado debido a las altas tasas de diagnóstico, la fuerte adopción de terapias avanzadas y sistemas de reembolso bien establecidos. Europa sigue con una participación del 29%, respaldada por programas de detección estructurados y redes de atención impulsadas por especialistas.

Perspectivas del Mercado

- El mercado alcanzó USD 12,863 millones en 2024 y crecerá a un CAGR del 4.8% hasta 2032, impulsado por el aumento en la adopción de tratamientos entre mujeres posmenopáusicas.

- La creciente demanda de medicamentos de marca, que poseen un 62% de participación en el segmento, respalda la expansión constante del mercado, ya que los clínicos prefieren terapias comprobadas para pacientes con alto riesgo de fractura.

- Tendencias como una mayor detección y una fuerte adopción de bisfosfonatos, que lideran el segmento de tipo con un 54% de participación, mejoran el diagnóstico temprano y la adherencia al tratamiento.

- Los actores clave fortalecen la competitividad a través de biológicos, inyectables de acción prolongada y asociaciones estratégicas, mientras que los desafíos incluyen baja adherencia a largo plazo y preocupaciones de seguridad.

- América del Norte lidera con un 38% de participación, seguida por Europa con un 29% y Asia Pacífico con un 23%, respaldada por niveles variables de acceso diagnóstico y adopción de terapias avanzadas para la osteoporosis.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Clase de Medicamento

Los medicamentos de marca mantienen la participación dominante con un 62% del mercado debido a la fuerte confianza clínica, una mayor adopción por parte de los médicos y una amplia cobertura de seguros. Estas terapias ofrecen una reducción comprobada del riesgo de fracturas y datos de seguridad a largo plazo, lo que fortalece la adopción entre las mujeres posmenopáusicas con alto riesgo de fractura. La marca también impulsa la preferencia en casos severos que requieren formulaciones avanzadas y específicas. Los medicamentos genéricos capturan el resto del mercado como opciones rentables para pacientes estables. La demanda de genéricos aumenta en regiones con alta sensibilidad al precio, sin embargo, las terapias de marca continúan liderando porque los prescriptores priorizan los resultados validados y la sólida evidencia post-comercialización.

- Por ejemplo, Amgen informó que Prolia redujo las nuevas fracturas vertebrales de 7.2 casos por 100 años-paciente a 2.3 casos por 100 años-paciente en su ensayo FREEDOM, confirmando la fiabilidad clínica a largo plazo.

Por Tipo

Los bisfosfonatos lideran este segmento con una participación del 54%, impulsados por su amplia disponibilidad, perfiles de seguridad establecidos y fuerte eficacia en el aumento de la densidad mineral ósea. Los médicos prefieren estos medicamentos para la terapia de primera línea debido a su capacidad comprobada para reducir las fracturas vertebrales y no vertebrales. La terapia con hormona paratiroidea expande la adopción entre pacientes con osteoporosis severa, mientras que la calcitonina mantiene una participación menor debido a su efectividad comparativa limitada. Otras terapias emergentes ganan interés por su conveniencia en la dosificación mejorada. Sin embargo, los bisfosfonatos retienen el dominio porque ofrecen resultados confiables, una historia de tratamiento más larga y un fuerte apoyo en las guías.

- Por ejemplo, Fosamax de Merck demostró una reducción en la tasa de fracturas clínicas en el brazo de estudio de cuatro años del Ensayo de Intervención en Fracturas (FIT), que inscribió a mujeres con baja densidad ósea pero sin fracturas vertebrales existentes.

Por Canal de Distribución

Las farmacias hospitalarias dominan el mercado con una participación del 47% ya que manejan grandes volúmenes de casos de osteoporosis vinculados a fracturas, visitas de emergencia y planes de tratamiento dirigidos por especialistas. Estos entornos apoyan la rápida iniciación de terapias avanzadas y aseguran un seguimiento estructurado. Las farmacias minoristas capturan una demanda significativa a través de un fuerte acceso comunitario y recargas de tratamientos crónicos. Las farmacias en línea crecen debido al aumento de la adopción digital y la conveniencia de la entrega a domicilio, pero siguen siendo secundarias para las primeras prescripciones. Las farmacias hospitalarias lideran porque los pacientes a menudo comienzan el tratamiento después de evaluaciones diagnósticas o admisiones relacionadas con fracturas, impulsando una adopción sostenida dentro de los canales institucionales.

Motor Clave de Crecimiento

Aumento de la Prevalencia de Osteoporosis Posmenopáusica

El aumento de la esperanza de vida y una población posmenopáusica en expansión incrementan el número de mujeres con alto riesgo de fracturas. Los sistemas de salud registran más visitas hospitalarias relacionadas con la osteoporosis, lo que impulsa una mayor demanda de soluciones preventivas y terapéuticas. Un cribado más temprano y herramientas de diagnóstico mejoradas apoyan aún más la identificación de pacientes. Los gobiernos y las agencias de salud promueven programas de concienciación que fomentan el tratamiento oportuno. A medida que aumentan los costos relacionados con las fracturas, los clínicos enfatizan la intervención temprana para evitar la discapacidad a largo plazo. Estos factores colectivamente impulsan la adopción sostenida de terapias avanzadas para la osteoporosis.

- Por ejemplo, la Fundación Internacional de Osteoporosis informó que más de 10 millones de fracturas de cadera en personas mayores de 55 años ocurrieron a nivel mundial en 2019, y Amgen registró 7,808 sujetos clínicos inscritos en su ensayo fundamental de reducción de fracturas con Prolia.

Avances en Terapias Dirigidas y Hormonales

Nuevas clases de medicamentos ofrecen una mejor regeneración ósea y una reducción del riesgo de fracturas, atrayendo un fuerte apoyo clínico. Los biológicos dirigidos y los análogos de la hormona paratiroidea abordan casos severos con una respuesta terapéutica más rápida y mejoras más fuertes en la densidad ósea. Los intervalos de dosificación extendidos y los perfiles de seguridad mejorados aumentan la adherencia del paciente. Los fabricantes invierten en I+D para introducir agentes de próxima generación con mejor tolerabilidad. Estas innovaciones elevan los estándares de tratamiento y permiten la selección de terapias personalizadas. La evidencia clínica ampliada fortalece la confianza de los médicos, aumentando la adopción en canales de atención hospitalaria y especializada.

- Por ejemplo, Forteo de Eli Lilly aumentó la densidad mineral ósea de la columna lumbar en aproximadamente un 9.7% en un ensayo controlado de 1,637 mujeres y mostró una reducción de fracturas vertebrales respaldada por datos de seguimiento de tres años. El cambio de densidad se informó como un aumento porcentual.

Aumento de la Detección y Diagnóstico Temprano

Un acceso más amplio a las pruebas de densidad ósea apoya la detección temprana de la osteoporosis en mujeres posmenopáusicas. Los hospitales amplían la disponibilidad de escáneres DXA, ayudando a los clínicos a identificar a los pacientes en riesgo de fractura antes de la escalada de síntomas. Las campañas de salud pública enfatizan el cuidado preventivo, trasladando el inicio del tratamiento a etapas más tempranas. Las aseguradoras fomentan la detección para reducir los gastos a largo plazo relacionados con fracturas. Las herramientas digitales y los calculadores de riesgo automatizados mejoran la precisión diagnóstica. Este impulso hacia el monitoreo proactivo impulsa una mayor demanda tanto de terapias de primera línea como avanzadas.

Tendencia y Oportunidad Clave

Expansión de la Salud Digital y el Monitoreo Remoto

Las plataformas digitales apoyan un mejor compromiso del paciente, seguimiento de la adherencia y monitoreo remoto de los resultados de la terapia. Los sensores portátiles, las aplicaciones de evaluación del riesgo de fractura y las herramientas impulsadas por IA ayudan a los clínicos a personalizar los planes de tratamiento. Las plataformas de telemedicina amplían el acceso a especialistas en endocrinología y reumatología. Las farmacias en línea mejoran la conveniencia para las necesidades de medicación crónica. Estas herramientas mejoran el cumplimiento a largo plazo, lo cual es esencial para el manejo de la osteoporosis. A medida que aumenta la adopción digital, las empresas tienen nuevas oportunidades para integrar soluciones digitales junto con las ofertas de medicamentos para una mayor retención de pacientes.

- Por ejemplo, Pfizer utiliza herramientas digitales y programas piloto de frascos de píldoras inteligentes para ayudar a mejorar la adherencia a la medicación y los resultados del paciente, con uno de estos pilotos para BOSULIF® (bosutinib) que involucra el intercambio de datos en tiempo real con equipos de farmacia para permitir un seguimiento oportuno.

Creciente Adopción de Terapias Combinadas y de Acción Prolongada

Los regímenes combinados ganan terreno a medida que los clínicos buscan mejoras más fuertes y rápidas en la densidad ósea en pacientes de alto riesgo. Las inyecciones de acción prolongada y las formulaciones de intervalo extendido aumentan la conveniencia del paciente y reducen las dosis perdidas. Estos modelos de tratamiento apoyan una mejor adherencia y un efecto terapéutico sostenido. Los esfuerzos de investigación se centran en terapias que equilibran la seguridad con una acción anabólica más fuerte. La tendencia crea espacio para que las empresas innoven en formatos de dosificación y enfoques de múltiples mecanismos. A medida que evolucionan las guías clínicas, se espera que la demanda de terapias avanzadas e híbridas crezca.

- Por ejemplo, Radius Health informó que Tymlos aumentó la densidad ósea de la columna lumbar en aproximadamente un 12.8% en su estudio ACTIVExtend (después del tratamiento inicial con Tymlos) en un subgrupo de pacientes relevante.

Desafío Clave

Baja Adherencia a Largo Plazo al Tratamiento

Muchos pacientes interrumpen la terapia debido al miedo a los efectos secundarios, horarios de dosificación complejos o falta de visibilidad de los síntomas. La mala adherencia reduce el beneficio clínico y aumenta el riesgo de fracturas, lo que pone presión sobre los sistemas de salud. Los bisfosfonatos orales a menudo requieren procedimientos de ingesta estrictos que desaniman el uso continuo. El seguimiento limitado en entornos comunitarios afecta aún más el cumplimiento. Los fabricantes y los clínicos deben abordar las brechas educativas, simplificar la dosificación y mejorar el monitoreo en tiempo real. Sin estrategias de adherencia más sólidas, los resultados de la terapia permanecen por debajo de los niveles óptimos.

Preocupaciones de Seguridad y Complicaciones Relacionadas con el Tratamiento

Preocupaciones como la rara necrosis de mandíbula, fracturas atípicas y problemas gastrointestinales influyen en las decisiones de pacientes y médicos. Estos riesgos generan dudas sobre el uso a largo plazo, especialmente para regímenes de dosis alta o extendidos. Los organismos reguladores mantienen un estricto monitoreo de seguridad, lo que ralentiza la rápida adopción de nuevos agentes. Los clínicos deben equilibrar los perfiles de riesgo con los beneficios de prevención de fracturas, lo que puede retrasar el inicio de la terapia. Los debates relacionados con la seguridad también impactan la percepción pública de los medicamentos para la osteoporosis. Los fabricantes deben seguir refinando las formulaciones y proporcionando datos de seguridad más claros para apoyar una adopción más amplia.

Análisis Regional

Norteamérica

Norteamérica tiene la mayor participación con un 38%, impulsada por un fuerte acceso a la atención médica, altas tasas de detección y rápida adopción de terapias avanzadas para la osteoporosis. La región se beneficia de sistemas de reembolso establecidos que apoyan la adopción de medicamentos innovadores y de marca. Una gran población posmenopáusica aumenta la demanda de tratamientos para la prevención de fracturas, mientras que los especialistas promueven el diagnóstico temprano a través de pruebas rutinarias de densidad ósea. Los biológicos y las terapias de acción prolongada ganan terreno debido a su eficacia comprobada. Los ensayos clínicos en curso y la fuerte participación de las principales compañías farmacéuticas refuerzan aún más el liderazgo de la región en la adopción de tratamientos y el desarrollo de tecnología.

Europa

Europa representa un 29% de participación y se beneficia de programas de detección estructurados, fuertes redes de especialistas y una creciente conciencia sobre la terapia de prevención de fracturas. Países con poblaciones envejecidas, como Alemania, Italia y Francia, impulsan una demanda constante tanto de tratamientos de primera línea como avanzados. Las directrices emitidas por organismos de salud regionales fomentan la intervención temprana, aumentando el uso de bisfosfonatos y agentes anabólicos. Los marcos de reembolso apoyan el acceso a terapias inyectables de acción prolongada. La creciente inversión en educación del paciente y servicios de enlace de fracturas también impulsa una adopción más amplia en hospitales y centros ambulatorios.

Asia Pacífico

Asia Pacífico tiene una participación del 23% y se expande rápidamente debido al aumento de las poblaciones posmenopáusicas, la mejora de la infraestructura de diagnóstico y la creciente adopción de terapias de prevención de fracturas. Los hospitales urbanos aumentan la disponibilidad de escáneres DXA, ayudando a los clínicos a detectar la osteoporosis más temprano. La adopción de genéricos rentables apoya un acceso más amplio en países en desarrollo, mientras que los biológicos premium crecen en mercados avanzados como Japón, Corea del Sur y Australia. Los cambios en el estilo de vida, la reducción de la ingesta de calcio y el aumento del comportamiento sedentario aumentan el riesgo de fracturas. Los programas de salud gubernamentales que promueven la detección temprana y la adherencia al tratamiento apoyan aún más el crecimiento regional.

América Latina

América Latina tiene una participación del 6%, respaldada por la mejora en el acceso a la atención médica y una mayor conciencia sobre los riesgos de salud ósea posmenopáusica. Países como Brasil y México invierten en mejoras diagnósticas y campañas de salud pública para reducir la discapacidad relacionada con fracturas. Los medicamentos genéricos para la osteoporosis tienen una fuerte adopción debido a su asequibilidad, mientras que las terapias de marca ganan terreno en entornos de atención privada. El crecimiento de las poblaciones urbanas y el aumento del gasto en salud apoyan la expansión del mercado. Sin embargo, la cobertura limitada de detección en áreas rurales retrasa el diagnóstico temprano. La expansión de la disponibilidad de especialistas continúa fortaleciendo la aceptación del tratamiento regional.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 4%, impulsada por la creciente modernización de la atención médica y el reconocimiento creciente de la osteoporosis como una preocupación importante de salud pública. Una mayor esperanza de vida y el aumento de las poblaciones posmenopáusicas incrementan el riesgo de fracturas, creando demanda de diagnóstico y tratamiento. Las naciones del Golfo más ricas adoptan biológicos avanzados y terapias de acción prolongada a través de sólidas redes de especialistas, mientras que los mercados africanos dependen más de los genéricos. El acceso limitado a diagnósticos restringe la detección temprana en algunas áreas. Las inversiones continuas en infraestructura de imagen y programas para enfermedades crónicas apoyan la expansión gradual del mercado.

Segmentaciones del Mercado:

Por Clase de Medicamento

Por Tipo

- Bisfosfonatos

- Terapia con Hormona Paratiroidea

- Calcitonina

- Otros

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo presenta a actores importantes como Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., y Astellas Pharma Inc. Estas empresas compiten a través de la innovación en biológicos, inyectables de acción prolongada y terapias basadas en hormonas que mejoran la adherencia y la reducción del riesgo de fracturas. Las empresas invierten en ensayos clínicos ampliados para validar la seguridad y efectividad en el mundo real, fortaleciendo la confianza de los médicos. Las estrategias incluyen asociaciones con instituciones de investigación, adquisiciones de empresas biotecnológicas emergentes y expansiones de líneas de productos dirigidas a poblaciones posmenopáusicas de alto riesgo. Las empresas también se enfocan en la gestión del ciclo de vida, incluyendo horarios de dosificación reformulados y herramientas de soporte digital que mejoran el monitoreo del paciente. La creciente demanda de terapias rentables impulsa a los fabricantes de genéricos a escalar la producción. A medida que evolucionan las pautas de tratamiento, los principales actores alinean sus carteras con opciones terapéuticas avanzadas, mejorando la competitividad tanto en mercados desarrollados como emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Desarrollos Recientes

- En enero de 2024, la etiqueta regulatoria de Prolia recibió una advertencia en recuadro por parte de los reguladores debido al riesgo de hipocalcemia severa en pacientes con enfermedad renal avanzada.

- En mayo de 2023, Amgen Inc. publicó datos del mundo real que muestran que Prolia (denosumab) redujo significativamente el riesgo de fractura entre casi 500,000 mujeres posmenopáusicas en Medicare, en comparación con el alendronato oral.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Clase de Medicamento, Tipo, Canal de Distribución y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de biológicos avanzados aumentará a medida que los clínicos busquen una mayor reducción del riesgo de fractura.

- Las terapias inyectables de acción prolongada ganarán un uso más amplio debido a una mejor adherencia.

- Las herramientas digitales para monitorear la salud ósea apoyarán planes de tratamiento personalizados.

- Los programas de detección se expandirán, llevando a un diagnóstico más temprano en mujeres posmenopáusicas.

- Las terapias combinadas verán una creciente adopción en casos severos de osteoporosis.

- El uso de medicamentos genéricos aumentará en regiones sensibles al costo.

- Los modelos de predicción de riesgo de fractura impulsados por IA mejorarán la toma de decisiones clínicas.

- El acceso a la telemedicina mejorará el alcance de especialistas en áreas desatendidas.

- La inversión en I+D crecerá para tratamientos anabólicos más seguros y dirigidos.

- Los mercados emergentes fortalecerán su papel a medida que se expanda el acceso al tratamiento y la capacidad de diagnóstico.