Visión General del Mercado

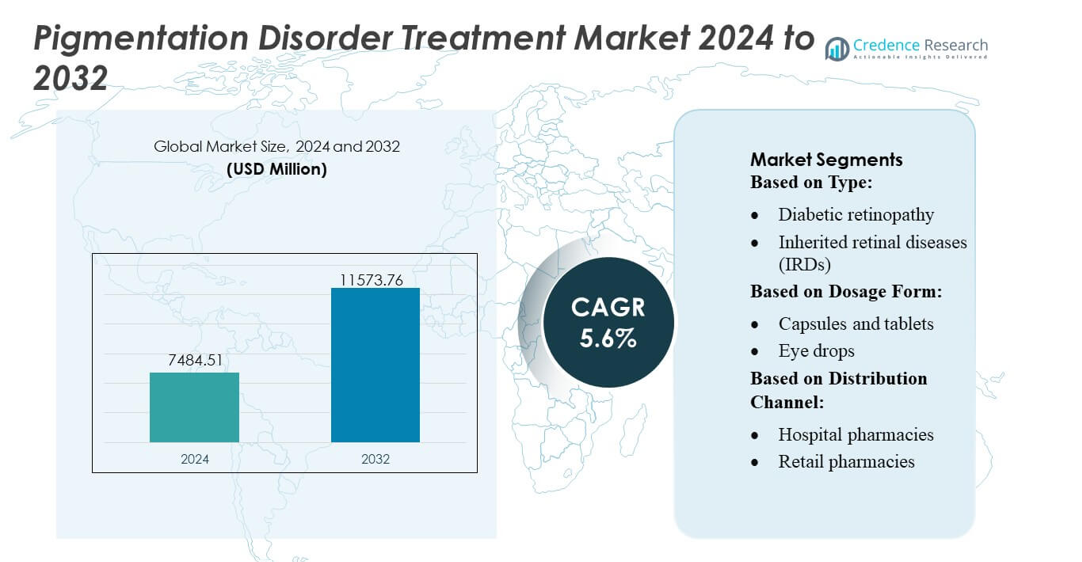

El tamaño del mercado de Tratamiento de Trastornos de Pigmentación fue valorado en USD 7484.51 millones en 2024 y se anticipa que alcanzará USD 11573.76 millones para 2032, con un CAGR de 5.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Trastornos de Pigmentación 2024 |

USD 7484.51 millones |

| Mercado de Tratamiento de Trastornos de Pigmentación, CAGR |

5.6% |

| Tamaño del Mercado de Tratamiento de Trastornos de Pigmentación 2032 |

USD 11573.76 millones |

El mercado de Tratamiento de Trastornos de Pigmentación está conformado por una mezcla de fabricantes farmacéuticos globales, innovadores enfocados en dermatología y empresas de dispositivos estéticos que continúan expandiendo formulaciones tópicas avanzadas, plataformas láser y protocolos de terapia combinada. Los líderes de la industria fortalecen la competitividad a través de inversiones en activos inhibidores de la melanogénesis, enfoques basados en biológicos y tecnologías digitales de análisis de la piel que mejoran la precisión diagnóstica y la personalización del tratamiento. El mercado se beneficia de fuertes tuberías de innovación, redes de dermatología en expansión y una creciente preferencia del consumidor por soluciones mínimamente invasivas. América del Norte sigue siendo la región líder con una participación de mercado exacta del 40%, respaldada por una alta adopción de tratamientos, infraestructura clínica robusta y la integración temprana de tecnologías avanzadas de manejo de la pigmentación.

Perspectivas del Mercado

- El mercado de Tratamiento de Trastornos de Pigmentación fue valorado en USD 7,484.51 millones en 2024 y se proyecta que alcance USD 11,573.76 millones para 2032, registrando un CAGR de 5.6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de casos de melasma, vitiligo e hiperpigmentación post-inflamatoria, junto con una fuerte adopción de láseres avanzados, dispositivos basados en energía y agentes despigmentantes tópicos de prescripción.

- Las tendencias clave incluyen una creciente demanda de protocolos de tratamiento personalizados, el uso expandido de herramientas de análisis de piel habilitadas por IA y el aumento de la adopción de terapias combinadas que integran agentes tópicos con modalidades de láser y fototerapia.

- El panorama competitivo se intensifica a medida que los innovadores farmacéuticos y los fabricantes de dispositivos estéticos invierten en inhibidores de la melanogénesis, candidatos biológicos y formulaciones basadas en nanotecnología para mejorar la seguridad y los resultados a largo plazo.

- América del Norte posee una participación de mercado exacta del 40%, mientras que Asia-Pacífico emerge como la región de más rápido crecimiento; los agentes despigmentantes tópicos siguen siendo el segmento dominante respaldado por una alta preferencia del consumidor y una amplia disponibilidad OTC.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de tratamiento de trastornos de pigmentación está dominado por la degeneración macular húmeda, que representa la mayor participación debido a su rápida progresión y la fuerte adopción clínica de terapias anti-VEGF que reducen significativamente el riesgo de pérdida de visión. Los altos volúmenes de pacientes, los requisitos de dosificación frecuente y los continuos avances en biológicos intravítreos refuerzan su liderazgo. La degeneración macular seca sigue como el segundo segmento más importante, impulsada por el aumento de la prevalencia geriátrica y el uso creciente de regímenes basados en antioxidantes. El crecimiento en la retinopatía diabética y el edema macular diabético se acelera a medida que mejora el cribado temprano, mientras que las enfermedades retinianas hereditarias y la oclusión de la vena retiniana representan áreas terapéuticas emergentes respaldadas por innovaciones en terapia génica.

- Por ejemplo, el aptámero anti-VEGF Macugen (pegaptanib sódico) comercializado por Pfizer demostró en un estudio de Fase 3 para el edema macular diabético (EMD) que el 37% de los pacientes ganaron dos líneas (10 letras) de visión en la tabla ETDRS a las 54 semanas en comparación con el 20% en el grupo de control.

Por Forma de Dosificación

Las inyecciones tienen la participación dominante en el mercado de tratamiento de trastornos de pigmentación, respaldadas por su papel crítico en la administración de anti-VEGF para la degeneración macular húmeda relacionada con la edad y las enfermedades retinianas diabéticas. Su precisión terapéutica superior, eficacia sostenida y preferencia de los médicos por la administración intravítrea refuerzan el liderazgo del mercado. Las gotas para los ojos representan un segmento en crecimiento, impulsado por la adopción creciente para la degeneración macular seca en etapas tempranas y la gestión de síntomas de apoyo. Las cápsulas, geles, ungüentos y soluciones oculares contribuyen a una demanda constante en condiciones de leve a moderada, mientras que la I+D en inyectables de liberación sostenida y dispositivos implantables avanza en la adherencia al tratamiento a largo plazo.

- Por ejemplo, JNJ-81201887 (anteriormente “AAVCAGsCD59”), una inyección intravítrea única para pacientes con degeneración macular seca avanzada relacionada con la edad (DMAE) con atrofia geográfica (AG), completó un estudio de Fase 1 de escalado de dosis abierto (n = 17) en el que las tres dosis cumplieron con los criterios de seguridad durante un seguimiento de dos años.

Por Canal de Distribución

Las farmacias hospitalarias lideran el mercado con la mayor participación, respaldadas por la concentración de procedimientos de inyección intravítrea y tratamientos dirigidos por especialistas realizados en entornos hospitalarios. Su acceso a biológicos avanzados, entornos de almacenamiento controlados y alineación de reembolsos fortalece su dominio. Las farmacias minoristas muestran un crecimiento constante debido al aumento de recetas para terapias de mantenimiento y productos de cuidado de apoyo. Las farmacias en línea ganan impulso a medida que se expande el cumplimiento digital y los pacientes con enfermedades retinianas crónicas prefieren cada vez más los modelos de entrega a domicilio. Colectivamente, estos canales apoyan una amplia accesibilidad, pero las farmacias hospitalarias siguen siendo el centro principal para terapéuticos oftálmicos de alto valor.

Principales Impulsores del Crecimiento

Aumento de la Carga Global de Melasma, Vitiligo e Hiperpigmentación Postinflamatoria

El mercado se expande a medida que aumenta la prevalencia de melasma, vitiligo e hiperpigmentación postinflamatoria en diversas demografías. La alta exposición a los rayos UV, las fluctuaciones hormonales, la contaminación y el aumento de la incidencia de trastornos inflamatorios de la piel impulsan el aumento del volumen de pacientes. La creciente conciencia sobre el cuidado dermatológico y el diagnóstico temprano apoyan una mayor adopción de tratamientos. El aumento del gasto en dermatología cosmética y la disponibilidad de formulaciones avanzadas, incluidos agentes despigmentantes dirigidos e inhibidores de la estimulación de melanocitos, acelera la adopción de terapias. El creciente número de clínicas de dermatología y spas médicos fortalece aún más la demanda global.

- Por ejemplo, el inhibidor oral de JAK de AbbVie, Upadacitinib (RINVOQ®), logró T‑VASI 50 (≥ 50% de reducción en el área despigmentada total del cuerpo) y F‑VASI 75 (≥ 75% de reducción en el área despigmentada facial) en la semana 48 frente a placebo en pacientes con vitiligo no segmentario (NSV).

Avances en Tecnologías de Tratamiento con Láser y Basadas en Energía

La rápida innovación en sistemas basados en energía fortalece el crecimiento del mercado a medida que los dermatólogos adoptan cada vez más láseres Q-switched, láseres de picosegundos, láseres fraccionados y plataformas IPL para una precisa focalización de la melanina. Estos sistemas mejoran la eliminación de pigmento, minimizan el tiempo de inactividad y reducen el riesgo de recurrencia, mejorando la satisfacción del tratamiento. Los fabricantes continúan refinando las combinaciones de longitudes de onda, el control de la duración del pulso y los mecanismos de enfriamiento para ofrecer resultados más seguros para diferentes tipos de piel. La mayor disponibilidad de dispositivos láser portátiles y sistemas híbridos también expande la accesibilidad de los procedimientos en mercados desarrollados y emergentes, acelerando el volumen de procedimientos.

- Por ejemplo, Lundbeck está presentando activamente datos de la tubería de programas en etapa intermedia, incluyendo el ensayo Fase II AMULET y una extensión abierta de 12 meses del ensayo Fase 1b/2a PACIFIC.

Creciente Adopción de Protocolos de Terapia Combinada

La demanda aumenta a medida que los dermatólogos se inclinan hacia estrategias de tratamiento multimodal que integran agentes tópicos, peelings químicos, dispositivos basados en energía y fototerapia para lograr resultados clínicos superiores. Los protocolos combinados mejoran la reducción de pigmento, mejoran la durabilidad del tratamiento y reducen las tasas de recaída, especialmente para condiciones persistentes. La creciente evidencia clínica que respalda los efectos sinérgicos de ingredientes como la hidroquinona, retinoides, ácido azelaico, ácido kójico y ácido tranexámico impulsa la adopción. El creciente desarrollo de regímenes supervisados por dermatólogos, planes de tratamiento personalizados y terapias de mantenimiento a largo plazo impulsa aún más la expansión general del mercado.

Tendencias Clave y Oportunidades

Cambio Hacia Tratamientos Personalizados y Específicos para Tipos de Piel

Los fabricantes y dermatólogos priorizan cada vez más las terapias personalizadas adaptadas a los tipos de piel de Fitzpatrick, marcadores genéticos y patrones de distribución de pigmento. La tendencia se acelera a medida que las herramientas de análisis de piel habilitadas por IA, las plataformas de imágenes digitales y las aplicaciones de diagnóstico basadas en móviles apoyan la evaluación precisa de la gravedad de la pigmentación y la respuesta al tratamiento. Estos conocimientos personalizados permiten optimizar la dosificación, seleccionar modalidades específicas y reducir los perfiles de efectos secundarios. La expansión de I+D en vías de pigmentación basadas en genómica e inhibidores de la biosíntesis de melanina presenta oportunidades significativas a largo plazo para modelos de atención individualizados.

- Por ejemplo, Glenmark Pharmaceuticals fabrica y comercializa una crema de Luliconazol al 1% bajo la marca Lulican. Mientras que los estudios clínicos han demostrado la eficacia de la crema de Luliconazol al 1% para tratar la dermatofitosis.

Expansión de Innovaciones Tópicas de Fuerza Cosmecéutica y de Prescripción

El aumento en cosmecéuticos premium y formulaciones aprobadas por dermatólogos crea fuertes oportunidades de crecimiento. Las empresas invierten fuertemente en activos estabilizados, sistemas de nano-entrega, ingredientes basados en péptidos y complejos antioxidantes para mejorar la penetración y eficacia de la piel. Los productos híbridos que combinan atractivo cosmético con rendimiento terapéutico ganan tracción entre los consumidores que buscan soluciones no invasivas. La creciente demanda de productos correctores de pigmentación con etiqueta limpia, clínicamente probados y multifuncionales en canales minoristas y en línea amplía aún más el mercado accesible para innovaciones en tratamientos tópicos.

- Por ejemplo, Bayer AG refinó su oferta antifúngica OTC relanzando la gama Canesten en India en mayo de 2022. El relanzamiento introdujo la crema en un tubo de 30 g y un polvo para espolvorear en SKUs de 50 g y 100 g.

Aumento de la Demanda de Dispositivos de Tratamiento No Invasivos y para el Hogar

El mercado presencia una creciente popularidad de herramientas de terapia LED para el hogar, dispositivos de microcorriente y aparatos portátiles para corregir pigmentación que ofrecen conveniencia y asequibilidad. Los avances en parches portátiles basados en luz, plataformas de luz azul y roja, y soluciones de fotobiomodulación abren nuevas oportunidades de ingresos. La demanda se fortalece a medida que los consumidores buscan soluciones de mantenimiento a largo plazo después de tratamientos clínicos. Los fabricantes exploran dispositivos conectados a teléfonos inteligentes y protocolos caseros guiados por IA, creando un nuevo segmento dentro de la dermatología del consumidor y ampliando el acceso a la gestión de la pigmentación.

Desafíos Clave

Altas Tasas de Recaída y Durabilidad Limitada del Tratamiento a Largo Plazo

Un desafío importante implica altas tasas de recurrencia asociadas con el melasma y la hiperpigmentación postinflamatoria, incluso después de un tratamiento exitoso. Los desencadenantes ambientales, la exposición a los rayos UV, los factores hormonales y la inflamación crónica conducen a resultados inconsistentes a largo plazo. Muchas terapias requieren regímenes de mantenimiento prolongados, lo que aumenta la carga del paciente y reduce la adherencia. La disponibilidad limitada de tratamientos curativos y la variabilidad en la respuesta terapéutica entre tipos de piel complican aún más la gestión de la enfermedad. Estos factores limitan el éxito clínico general e impactan los niveles de satisfacción del paciente.

Riesgo de Efectos Adversos y Complicaciones Inducidas por el Tratamiento

Las preocupaciones de seguridad siguen siendo una barrera crítica ya que ciertos agentes tópicos y modalidades láser pueden causar irritación, hiperpigmentación de rebote o hipopigmentación, especialmente en tonos de piel más oscuros. La sensibilidad asociada a la hidroquinona, el tiempo de inactividad del procedimiento y la posible inflamación post-tratamiento disuaden a algunos pacientes del uso a largo plazo. La falta de experiencia del profesional o configuraciones inadecuadas del dispositivo pueden exacerbar los problemas de pigmentación. El escrutinio regulatorio sobre agentes despigmentantes y el acceso desigual a especialistas en dermatología a nivel mundial limitan aún más la adopción generalizada de terapias avanzadas.

Análisis Regional

Norteamérica

Norteamérica lidera el Mercado de Tratamiento de Trastornos de Pigmentación con una participación estimada del 38–40% , impulsada por una alta conciencia sobre la salud dermatológica, una fuerte adopción de sistemas láser avanzados y la amplia disponibilidad de clínicas dermatológicas especializadas. La región se beneficia de un gasto robusto en atención médica, el uso temprano de formulaciones tópicas innovadoras y la creciente preferencia de los pacientes por procedimientos de dermatología cosmética. La amplia cobertura de seguros para tratamientos médicos selectos, junto con la expansión de redes de spas médicos, fortalece la accesibilidad. La creciente prevalencia de melasma e hiperpigmentación post-inflamatoria, especialmente entre diversos grupos étnicos, continúa acelerando la demanda de tratamiento a través de canales clínicos y de consumo.

Europa

Europa posee aproximadamente el 27–29% del mercado global, respaldada por una infraestructura dermatológica madura y una fuerte demanda de opciones de tratamiento no invasivas. La región se beneficia de una alta concentración de dermatólogos, estrictos estándares regulatorios para agentes despigmentantes tópicos y una creciente adopción de protocolos de terapia combinada. El creciente interés del consumidor en cosmecéuticos premium y procedimientos estéticos impulsa la aceptación en Alemania, Francia, Italia y el Reino Unido. El aumento de la exposición a los rayos UV debido a cambios climáticos y las crecientes preocupaciones de pigmentación entre las poblaciones envejecidas expanden aún más los volúmenes de tratamiento. Las iniciativas gubernamentales respaldadas para la salud de la piel también mejoran el diagnóstico temprano y la gestión a largo plazo.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 23–25% del mercado, emergiendo como la región de más rápido crecimiento debido a la alta prevalencia de melasma y una fuerte preferencia cultural por soluciones para aclarar la piel. La expansión de la urbanización, la exposición a la contaminación y los niveles más altos del índice UV contribuyen al aumento de los trastornos de pigmentación. La región experimenta una rápida adopción de láseres avanzados, innovaciones estéticas coreanas y tópicos despigmentantes de prescripción. El creciente gasto de la clase media y la proliferación de cadenas de dermatología en China, India, Japón y Corea del Sur fortalecen la penetración del mercado. El aumento de herramientas digitales de diagnóstico de la piel y las ventas impulsadas por el comercio electrónico de cosmecéuticos aceleran aún más el crecimiento del mercado.

América Latina

América Latina captura alrededor del 7–8% de la participación global, impulsada por el aumento de casos de melasma debido a la alta exposición a los rayos UV e influencias hormonales. Brasil y México lideran la demanda del mercado debido a la fuerte adopción de procedimientos estéticos y la creciente disponibilidad de clínicas dermatológicas especializadas en corrección de pigmentación. La región se beneficia del turismo médico en expansión y del creciente interés de los consumidores en tratamientos láser asequibles y protocolos combinados. Sin embargo, el acceso desigual a tecnologías dermatológicas avanzadas y los marcos de reembolso limitados afectan las tasas de penetración. La creciente conciencia sobre la salud de la piel y la creciente adopción de regímenes supervisados por dermatólogos apoyan la expansión regional constante.

Medio Oriente y África

La región de Medio Oriente y África posee aproximadamente el 5–6% de la cuota de mercado, respaldada por preocupaciones de alta pigmentación asociadas con la intensa exposición al sol y tipos de piel Fitzpatrick más altos. La demanda crece a medida que los consumidores adoptan cada vez más procedimientos basados en láser, agentes despigmentantes tópicos y terapias de mantenimiento adaptadas para tonos de piel más oscuros. Los EAU, Arabia Saudita y Sudáfrica representan centros clave de crecimiento debido a la expansión de clínicas estéticas y el aumento del turismo médico. Sin embargo, la disponibilidad limitada de dermatólogos en varios países africanos y los altos costos de tratamiento limitan una adopción más amplia. Las crecientes inversiones en el comercio minorista de cuidado de la piel y servicios dermatológicos avanzados fortalecen gradualmente la presencia en el mercado.

Segmentaciones del Mercado:

Por Tipo:

- Retinopatía diabética

- Enfermedades retinianas hereditarias (ERH)

Por Forma de Dosificación:

- Cápsulas y tabletas

- Gotas para los ojos

Por Canal de Distribución:

- Farmacias hospitalarias

- Farmacias minoristas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de tratamiento de trastornos de pigmentación presenta un entorno cada vez más competitivo, conformado por innovadores líderes en farmacéutica y dermatología como Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company, y H. Lundbeck A/S. El mercado de tratamiento de trastornos de pigmentación sigue evolucionando a medida que los innovadores farmacéuticos, los especialistas en dermatología y los fabricantes de tecnología estética intensifican sus esfuerzos para ofrecer soluciones más efectivas y duraderas. Las empresas se centran en expandir sus carteras en agentes despigmentantes tópicos, biológicos, plataformas láser y protocolos de terapia combinada que abordan múltiples vías de pigmentación. Los avances en láseres de picosegundos, sistemas de administración basados en nanotecnología y cosmecéuticos clínicamente validados fortalecen la diferenciación en un mercado saturado. Las colaboraciones estratégicas con clínicas dermatológicas, spas médicos y plataformas digitales de análisis de piel mejoran el acceso de los pacientes y la personalización del tratamiento. El creciente énfasis en la seguridad, la prevención de recaídas y las formulaciones específicas para tipos de piel sigue moldeando las estrategias competitivas y acelerando la innovación de productos en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Desarrollos Recientes

- En febrero de 2025, Bayer anunció que Health Canada ha aprobado Eylea HD (inyección de aflibercept, 8mg), una jeringa prellenada con el sistema de dosificación integrado OcuClick para el tratamiento de nAMD y edema macular diabético (DME) en Canadá.

- En enero de 2025, Johnson & Johnson anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) de una solicitud de nuevo medicamento suplementaria (sNDA) para SPRAVATO® (esketamina), convirtiéndolo en la primera y única monoterapia (tratamiento independiente) para adultos con depresión resistente al tratamiento en EE. UU.

- En diciembre de 2024, la FDA aprobó Zepbound (tirzepatida) de Eli Lilly para la apnea obstructiva del sueño moderada a severa en adultos con obesidad, marcando un avance significativo en las opciones de tratamiento en EE. UU.

- En julio de 2024, Genentech, parte del Grupo Roche, obtuvo la autorización de la FDA para la jeringa prellenada de dosis única de Vabysmo (faricimab-svoa) 6.0 mg para AMD húmeda, DME y edema macular asociado a RVO. Esta acción mejoró la conveniencia en el tratamiento y amplió el acceso, reafirmando el compromiso de Roche hacia la innovación en el desarrollo terapéutico de enfermedades oculares.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Forma de Dosificación, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una creciente adopción de terapias de pigmentación personalizadas diseñadas en torno a la clasificación del tipo de piel y conocimientos diagnósticos digitales.

- La demanda de sistemas avanzados de láser y basados en energía crecerá a medida que las clínicas prioricen una recuperación más rápida y resultados más predecibles.

- Las innovaciones tópicas se expandirán con nano-formulaciones, activos estabilizados e ingredientes multifuncionales que ofrecen una mayor eficacia.

- Los protocolos de terapia combinada se convertirán en estándar a medida que los clínicos integren agentes tópicos, dispositivos y regímenes de mantenimiento.

- Las herramientas de imagen de piel impulsadas por IA y el monitoreo remoto mejorarán la planificación del tratamiento y el seguimiento del progreso.

- El interés del consumidor en cosmecéuticos premium y cuidado de la piel respaldado médicamente fortalecerá los canales de ventas minoristas y en línea.

- El crecimiento en clínicas estéticas y spas médicos en mercados emergentes acelerará la penetración global.

- El desarrollo de biológicos dirigidos a vías de pigmentación inflamatorias y autoinmunes ampliará las opciones terapéuticas.

- La terapia de luz en casa y las soluciones de mantenimiento basadas en dispositivos ganarán tracción entre los usuarios a largo plazo.

- El enfoque regulatorio en la seguridad de los ingredientes y la validación clínica empujará a los fabricantes hacia formulaciones de mayor calidad y basadas en evidencia.