Visión General del Mercado:

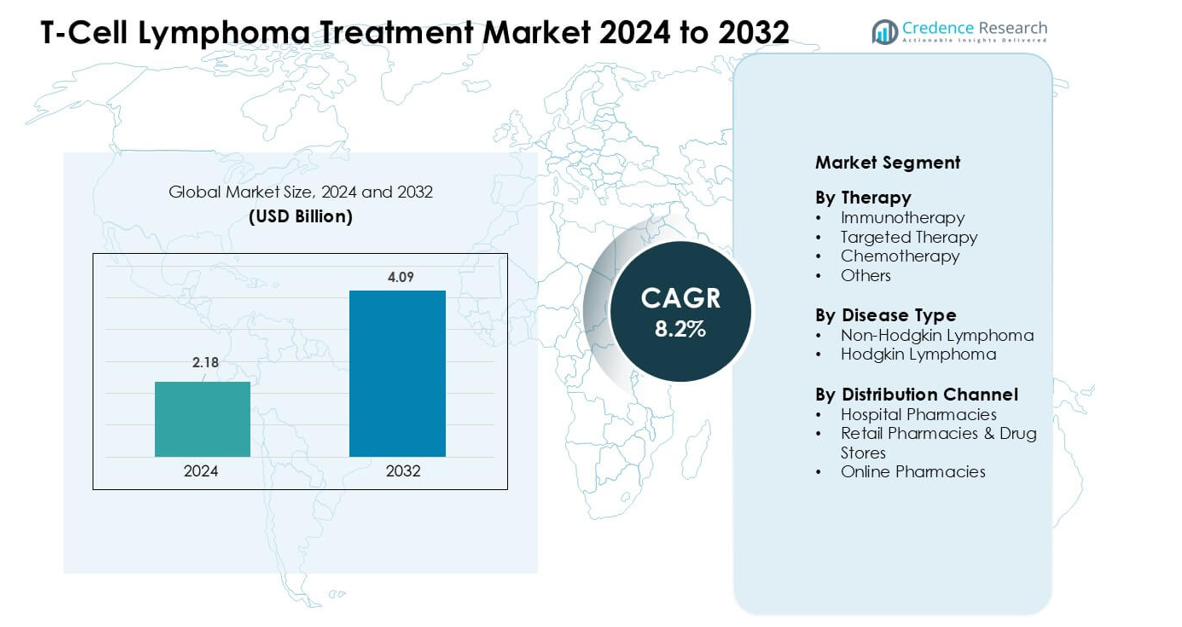

El mercado de tratamiento del linfoma de células T fue valorado en USD 2.18 mil millones en 2024 y se anticipa que alcanzará USD 4.09 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8.2 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento del Linfoma de Células T 2024 |

USD 2.18 mil millones |

| Tamaño del Mercado de Tratamiento del Linfoma de Células T, CAGR |

8.2% |

| Tamaño del Mercado de Tratamiento del Linfoma de Células T 2032 |

USD 4.09 mil millones |

El mercado de tratamiento del linfoma de células T incluye grandes empresas como Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals y Takeda Pharmaceutical Company Limited. Estas firmas avanzaron sus posiciones a través de sólidos portafolios en inmunoterapia, medicamentos dirigidos y tratamientos emergentes basados en células. América del Norte lideró el mercado global en 2024 con una participación estimada del 39%, respaldada por altas tasas de diagnóstico, centros de oncología avanzados y amplio acceso a terapias innovadoras. La fuerte actividad de ensayos clínicos y las rápidas aprobaciones regulatorias reforzaron aún más el liderazgo de la región dentro de este mercado especializado en oncología.

Perspectivas del Mercado:

- El mercado de tratamiento del linfoma de células T alcanzó USD 2.18 en 2024 y se proyecta que alcance USD 4.09 para 2032, creciendo a una CAGR del 8.2%.

- La creciente demanda de inmunoterapia impulsó una fuerte adopción, con la inmunoterapia manteniendo la mayor participación en terapias en 2024 debido a aprobaciones más amplias y mayores tasas de respuesta.

- Las tendencias clave incluyeron el rápido crecimiento de la medicina de precisión, la expansión del uso de perfiles moleculares y el aumento de la actividad clínica en terapias celulares CAR-T y de próxima generación.

- Jugadores líderes como Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis y Takeda fortalecieron la competencia a través de biológicos avanzados y medicamentos dirigidos.

- América del Norte tuvo la mayor participación regional con un 39% en 2024, mientras que el linfoma no Hodgkin lideró el segmento de enfermedades con una participación dominante respaldada por grandes grupos de pacientes y una cobertura diagnóstica más amplia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Terapia

La inmunoterapia tuvo la mayor participación en 2024 debido a la fuerte adopción de inhibidores de PD-1 y enfoques CAR-T para linfomas de células T agresivos. Los clínicos favorecieron estas opciones porque las tasas de respuesta mejoraron en casos de recaída y la reducción de la toxicidad apoyó mejores resultados para los pacientes. La terapia dirigida también creció a medida que las empresas expandieron el uso de inhibidores de quinasa en subtipos de células T periféricas. La quimioterapia continuó sirviendo como un régimen base para el tratamiento de primera línea, mientras que la categoría de otros apoyó casos de nicho que requerían protocolos de combinación o regímenes paliativos. La fuerte actividad de ensayos y las aprobaciones regulatorias más amplias mantuvieron a la inmunoterapia a la cabeza.

- Por ejemplo, en un estudio reciente de una terapia CAR-T dirigida a TRBC1 para el linfoma de células T periféricas, el tratamiento resultó en una tasa de respuesta global del 66.6% (6 de 9 pacientes evaluables) y entre los que respondieron, cuatro lograron una respuesta metabólica completa (CMR), demostrando la viabilidad de CAR-T para el linfoma de células T NHL.

Por Tipo de Enfermedad

El linfoma no Hodgkin dominó el segmento en 2024 con una participación importante impulsada por la alta prevalencia del linfoma de células T periféricas y el linfoma de células T cutáneas. Las necesidades de tratamiento aumentaron a medida que más pacientes requerían opciones sistémicas avanzadas y un diagnóstico más rápido mejoró las tasas de derivación a centros especializados. El linfoma de Hodgkin tuvo una participación menor porque las formas de células T siguieron siendo menos comunes y requerían menos protocolos dirigidos. El crecimiento en el segmento dominante se mantuvo apoyado por pruebas de biomarcadores más amplias, pipelines de terapia más fuertes y un mejor acceso a la atención oncológica especializada.

- Por ejemplo, según datos de un gran registro del Proyecto Internacional PTCL global, entre todos los linfomas de células T dentro del NHL, el subtipo PTCL-NOS representó aproximadamente el 25.9% de los casos de linfoma de células T NHL, mientras que el linfoma de células T angioinmunoblásticas (AITL) constituyó alrededor del 18.5% y el linfoma anaplásico de células grandes (ALCL) alrededor del 12.0%.

Por Canal de Distribución

Las farmacias hospitalarias lideraron el panorama de distribución en 2024 con la mayor participación porque las terapias complejas para el linfoma de células T requerían administración supervisada y monitoreo cercano. Los grandes centros oncológicos dispensaron la mayoría de los agentes inmunoterapéuticos y dirigidos debido a las estrictas necesidades de manejo y el apoyo al reembolso. Las farmacias minoristas y las droguerías capturaron una demanda moderada de terapias orales de seguimiento y medicamentos de cuidado de apoyo. Las farmacias en línea crecieron a un ritmo constante a medida que mejoraba el cumplimiento digital, pero las estrictas reglas de almacenamiento y la complejidad de la terapia mantuvieron a las farmacias hospitalarias en la posición de liderazgo.

Principales Impulsores del Crecimiento:

Aumento de la Adopción de Inmunoterapias Avanzadas

El crecimiento se aceleró a medida que los oncólogos se inclinaron hacia inmunoterapias que mejoraron la supervivencia en casos agresivos de linfoma de células T. El uso clínico más amplio de inhibidores de PD-1, conjugados anticuerpo-fármaco y candidatos CAR-T expandió las opciones de tratamiento para pacientes con recaída y refractarios. Las agencias reguladoras aprobaron más indicaciones de inmunoterapia dirigida, lo que aumentó la accesibilidad en los principales centros de cáncer. La fuerte evidencia de ensayos globales apoyó una mayor adopción, especialmente donde la resistencia a la quimioterapia seguía siendo común. Los hospitales fortalecieron la infraestructura de infusión, permitiendo una adopción más rápida de regímenes de combinación y protocolos de monitoreo en tiempo real. La inversión en medicamentos inmunomoduladores de próxima generación continuó aumentando, permitiendo una aplicación más amplia en múltiples subtipos de linfoma de células T. Estos avances posicionaron a la inmunoterapia como un motor clave de crecimiento.

- Por ejemplo, en un ensayo multicéntrico de fase 1/2 de una nueva terapia CAR-T dirigida a TRBC1 en linfoma de células T periféricas (PTCL) en recaída/refractario, 4 de 10 pacientes evaluables lograron una respuesta metabólica completa; dos de ellos mantuvieron la remisión más allá de un año, demostrando una eficacia duradera en una cohorte con tratamiento intensivo previo.

Prevalencia Creciente y Diagnóstico Temprano del Linfoma de Células T Periféricas

La mayor prevalencia global del linfoma de células T periféricas y el linfoma de células T cutáneas aumentó la demanda de tratamiento. Más programas de detección y técnicas de patología mejoradas ayudaron a los médicos a diagnosticar casos en etapas más tempranas, lo que incrementó la necesidad de terapias avanzadas. El acceso ampliado a pruebas moleculares mejoró la clasificación de subtipos y guió la selección de terapias con mayor precisión. Los centros especializados en cáncer adoptaron redes de derivación robustas, reduciendo los retrasos en el diagnóstico e incrementando la inscripción de pacientes en vías de tratamiento estructuradas. Los sistemas de salud también invirtieron en campañas de concienciación que mejoraron el conocimiento público y fomentaron la consulta médica temprana. Con la identificación temprana y la disponibilidad más amplia de tratamientos, los volúmenes de terapia aumentaron de manera constante en hospitales y clínicas oncológicas.

- Por ejemplo, un estudio de registro basado en la población de Beijing (2007–2018) identificó 801 nuevos casos de linfoma de células T durante ese intervalo; de estos, el 37.45% fueron clasificados como PTCL-NOS, el 20.35% como linfoma angioinmunoblástico de células T (AITL), el 17.60% como linfoma de células NK/T, y el 10.24% como linfoma anaplásico de células grandes (ALCL), reflejando una mejor clasificación de subtipos en los datos del registro.

Fuertes Inversiones en I+D y Expansión del Pipeline Clínico

Las compañías farmacéuticas aumentaron el gasto en I+D para abordar necesidades clínicas no satisfechas en el linfoma de células T. Un pipeline creciente de inhibidores dirigidos, protocolos de combinación y biológicos de próxima generación apoyó una fuerte innovación. Múltiples ensayos en etapas avanzadas probaron nuevas vías, como la inhibición de JAK/STAT y PI3K, lo que creó oportunidades de comercialización futura. La colaboración entre empresas biotecnológicas e institutos de investigación aceleró el descubrimiento de fármacos y apoyó estudios traslacionales más rápidos. Las agencias reguladoras otorgaron revisiones prioritarias a varios candidatos debido a la rareza y gravedad de la enfermedad. El aumento de la financiación de capital de riesgo para empresas biotecnológicas centradas en el linfoma fortaleció el impulso del desarrollo. Estos avances continuos crearon una base sólida para el crecimiento a largo plazo.

Tendencias y Oportunidades Clave:

Avances en Medicina de Precisión y Perfil Molecular

La medicina de precisión creció a medida que los oncólogos confiaban más en el perfil genómico para guiar las decisiones terapéuticas. Los laboratorios ampliaron los servicios de secuenciación de próxima generación que identificaron mutaciones vinculadas a la progresión del linfoma de células T. Esta información ayudó a los médicos a emparejar a los pacientes con inhibidores dirigidos de mayor valor terapéutico. Los desarrolladores farmacéuticos también se centraron en ensayos específicos de biomarcadores, lo que aumentó la demanda de tratamientos personalizados. Los hospitales invirtieron en herramientas de diagnóstico digital que mejoraron el tiempo de respuesta y apoyaron ajustes de tratamiento en tiempo real. A medida que la oncología personalizada maduró, aumentaron las oportunidades para los desarrolladores de medicamentos que ofrecen soluciones impulsadas por mutaciones y diagnósticos complementarios en los mercados globales.

- Por ejemplo, un estudio del mundo real realizado entre 2021 y 2023 en pacientes con linfomas de células T confirmados encontró que el 94% de los pacientes (de 93) tenían al menos una variante genética detectada mediante secuenciación de nueva generación (NGS), y el 71% (n = 70) tenía al menos una variante patogénica o probablemente patogénica.

Expansión de las Terapias Basadas en Células CAR-T y de Nueva Generación

El creciente interés en la terapia con células CAR-T creó nuevas oportunidades en el mercado. Grupos de investigación diseñaron construcciones CAR centradas en células T con perfiles de durabilidad y seguridad mejorados. Las plataformas de fabricación se volvieron más eficientes, reduciendo los tiempos de producción y permitiendo un acceso más amplio para los pacientes. Los clínicos evaluaron nuevas terapias celulares alogénicas que prometían un menor costo y una disponibilidad más rápida. Estos programas atrajeron una inversión significativa de empresas biotecnológicas globales, impulsando una rápida innovación. Los hospitales también prepararon unidades de terapia celular con sistemas de manejo mejorados y personal capacitado, fortaleciendo la adopción futura. Estos avances posicionaron a las terapias celulares como una gran oportunidad para la expansión del mercado a largo plazo.

- Por ejemplo, los avances recientes en la fabricación de CAR-T han reducido significativamente el tiempo de “vena a vena” (desde la recolección de células hasta la infusión): las nuevas plataformas de fabricación rápida han reducido el tiempo de producción de las tradicionales 3-5 semanas a menos de 10 días en algunos centros.

Desafíos Clave:

Altos Costos de Tratamiento y Accesibilidad Limitada

Las terapias para el linfoma de células T siguieron siendo costosas debido a la fabricación compleja, las cadenas de suministro limitadas y la supervisión clínica intensiva. Muchos pacientes enfrentaron acceso restringido en regiones de bajos ingresos donde los programas de reembolso y la infraestructura oncológica permanecieron subdesarrollados. Los hospitales lucharon con restricciones presupuestarias para inmunoterapias y opciones avanzadas basadas en células. Incluso en mercados desarrollados, las cargas de costos compartidos ralentizaron la adopción entre ciertos grupos de pacientes. Los fabricantes enfrentaron presión para justificar los precios a través de beneficios de supervivencia y mejoras en la calidad de vida. Este desafío continuó limitando el acceso equitativo en los mercados globales a pesar del aumento en la innovación de tratamientos.

Escasez de Oncólogos Especializados y Capacidad Diagnóstica

El crecimiento enfrentó restricciones debido a la escasez de hematólogos, enfermeras oncológicas capacitadas y laboratorios de diagnóstico avanzados. El diagnóstico preciso requería pruebas patológicas y moleculares expertas, que seguían siendo desiguales en varias regiones. El acceso limitado a centros especializados retrasó el inicio del tratamiento y redujo la adherencia a las vías de atención adecuadas. Muchas clínicas lucharon con equipos obsoletos que ralentizaron la identificación de subtipos y la planificación del tratamiento. La escasez de personal calificado también afectó el manejo seguro de inmunoterapias y tratamientos basados en células. Estas brechas crearon disparidades en la atención y restringieron la adopción completa de terapias emergentes en los mercados globales.

Análisis Regional:

América del Norte – ~39% de Cuota de Mercado (2024)

América del Norte tuvo la mayor cuota de alrededor del 39% en 2024 debido al fuerte uso de inmunoterapias y medicamentos avanzados dirigidos en los principales centros de cáncer. Las altas tasas de diagnóstico, la sólida infraestructura oncológica y el sólido apoyo de reembolso aumentaron el acceso al tratamiento. Estados Unidos se mantuvo a la vanguardia debido a la intensa actividad de ensayos clínicos y la rápida adopción de biológicos de nueva generación. Canadá siguió tendencias similares con un creciente uso de medicina de precisión y una cobertura más amplia de patología. El cribado temprano y la fuerte inversión de los principales fabricantes de medicamentos mantuvieron a la región en una posición líder.

Europa – ~31% de Cuota de Mercado (2024)

Europa capturó alrededor del 31% del mercado en 2024, respaldada por sólidas guías clínicas, alta densidad de especialistas y fácil acceso a pruebas moleculares. Alemania, el Reino Unido, Francia e Italia impulsaron la adopción de terapias dirigidas a través de reembolsos estructurados y programas nacionales contra el cáncer. Las redes de investigación ampliaron los ensayos para biológicos y regímenes combinados, mejorando la disponibilidad de tratamientos. Los países centrales y nórdicos invirtieron en laboratorios avanzados que mejoraron la detección temprana de subtipos. El aumento de casos de linfoma de células T periféricas y el amplio acceso a centros oncológicos terciarios ayudaron a mantener la fuerte participación de la región.

Asia Pacífico – ~22% de Participación de Mercado (2024)

Asia Pacífico mantuvo casi 22% del mercado en 2024, respaldada por el creciente conocimiento sobre el cáncer y la creciente infraestructura oncológica. China y Japón impulsaron la mayor parte de la demanda con sólidas redes hospitalarias, ensayos clínicos activos y mayores aprobaciones de inmunoterapia. India y Corea del Sur registraron una adopción constante a medida que las pruebas moleculares se volvieron más asequibles y los sistemas de referencia mejoraron. El gran número de pacientes y el aumento de la prevalencia del linfoma de células T incrementaron los volúmenes de terapia. La creciente inversión de fabricantes de medicamentos nacionales y globales posicionó a la región como un mercado de rápido crecimiento.

América Latina – ~5% de Participación de Mercado (2024)

América Latina representó alrededor del 5% del mercado en 2024, influenciada por el acceso desigual a tratamientos y la capacidad diagnóstica variable. Brasil y México lideraron el crecimiento mediante la expansión de centros oncológicos y la mejor disponibilidad de inmunoterapia en programas públicos y privados. El reembolso limitado ralentizó la adopción de biológicos de alto costo y terapias basadas en células. Las demoras en patología y la escasez de especialistas redujeron las tasas de diagnóstico temprano. A pesar de estos desafíos, el aumento de la concienciación y la inversión gradual en salud apoyaron una expansión constante.

Oriente Medio y África – ~3% de Participación de Mercado (2024)

Oriente Medio y África mantuvieron aproximadamente 3% del mercado en 2024, con un crecimiento limitado por el acceso restringido a terapias avanzadas para el linfoma y recursos diagnósticos débiles. Países del Golfo como los EAU y Arabia Saudita mostraron una adopción más fuerte debido al aumento de la capacidad de los centros oncológicos y un mayor gasto en salud. Muchas naciones africanas enfrentaron brechas de infraestructura que retrasaron el diagnóstico y redujeron el acceso a medicamentos dirigidos. Las asociaciones internacionales y los programas de capacitación mejoraron las habilidades, pero la adopción se mantuvo lenta. La creciente inversión en atención especializada apoyó el potencial a largo plazo de la región.

Segmentaciones del Mercado:

Por Terapia

- Inmunoterapia

- Terapia Dirigida

- Quimioterapia

- Otros

Por Tipo de Enfermedad

- Linfoma No Hodgkin

- Linfoma de Hodgkin

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Tiendas de Medicamentos

- Farmacias en Línea

Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de tratamiento del linfoma de células T cuenta con empresas líderes como Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals y Takeda Pharmaceutical Company Limited. Estas empresas fortalecieron su posición al expandir carteras de inmunoterapias, inhibidores dirigidos y regímenes combinados diseñados para subtipos agresivos de linfoma de células T. Muchos líderes avanzaron en líneas clínicas con biológicos de próxima generación y terapias basadas en células que abordaron altas tasas de recaída y necesidades médicas no satisfechas. Las asociaciones estratégicas con institutos de investigación y centros oncológicos ayudaron a acelerar la adopción de pruebas moleculares y ampliar la inscripción en ensayos globales. Las empresas también invirtieron en mejorar las cadenas de suministro para apoyar la creciente demanda de tratamientos y asegurar un acceso constante en los principales mercados de atención médica. A medida que la innovación creció, la competencia se intensificó en torno a mecanismos diferenciados, perfiles de seguridad y mejoras en la supervivencia a largo plazo, configurando un panorama dinámico y en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En agosto de 2025, Kite Pharma / Gilead Sciences: Adquisición para expandir capacidades de terapia celular in-vivo. Kite de Gilead anunció (informado por Reuters) una adquisición planificada de Interius BioTherapeutics (agosto de 2025) para agregar una plataforma de entrega in-vivo que podría simplificar los enfoques CAR-T. Este movimiento estratégico fortalece el conjunto de herramientas de terapia celular de Kite/Gilead y tiene implicaciones para acelerar o reducir el costo de futuros programas CAR-T, potencialmente incluyendo esfuerzos para apuntar a malignidades de células T (aunque el acuerdo con Interius en sí no se anunció específicamente para un programa PTCL).

- En julio de 2025, Genentech (Roche): Actualización regulatoria (sBLA/CRL) para la combinación de Columvi. A mediados de julio de 2025, la FDA emitió una carta de respuesta completa (CRL) para una solicitud suplementaria que busca una indicación más amplia de Columvi + quimioterapia, un desarrollo regulatorio importante para la cartera bispecífica de Genentech (nuevamente, relevante para el crecimiento de la plataforma de compromiso de células T aunque centrado en enfermedades de células B). Esta acción regulatoria afecta cuán ampliamente Genentech puede comercializar bispecíficos de compromiso de células T.

- En mayo de 2025, Genentech (Roche) informó sobre el seguimiento y las actualizaciones del programa sobre sus anticuerpos bispecíficos de compromiso de células T (Columvi y mosunetuzumab). Estos agentes son activadores de CD3 (células T) pero se están desarrollando y aprobando principalmente para linfomas no Hodgkin de células B (por ejemplo, linfoma difuso de células B grandes y linfoma folicular), por lo que su impacto directo en el mercado de linfoma de células T (PTCL/CTCL) es limitado; sin embargo, expanden la huella comercial y clínica de las modalidades de compromiso de células T, lo que tiene relevancia indirecta para el mercado más amplio de activadores inmunitarios.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Terapia, Tipo de enfermedad, Canal de distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La inmunoterapia se utilizará más ampliamente a medida que más indicaciones reciban aprobación regulatoria.

- Las terapias celulares CAR-T y de próxima generación ampliarán el acceso en los principales centros oncológicos.

- La perfilación molecular guiará más decisiones de tratamiento y mejorará el enfoque en subtipos.

- Los regímenes combinados crecerán a medida que los estudios muestren mejores resultados en casos refractarios.

- Los hospitales invertirán en herramientas de diagnóstico avanzadas para mejorar la detección temprana.

- Las empresas farmacéuticas aumentarán el gasto en I&D en nuevos biológicos e inhibidores dirigidos.

- La colaboración global acelerará la inscripción en ensayos clínicos para subtipos raros de células T.

- Las plataformas digitales apoyarán un mejor monitoreo de pacientes y planificación de tratamientos.

- Los mercados emergentes adoptarán terapias avanzadas a medida que se expanda la infraestructura oncológica.

- Las reformas de precios y la expansión del reembolso mejorarán el acceso a tratamientos de alto costo.