Visión General del Mercado:

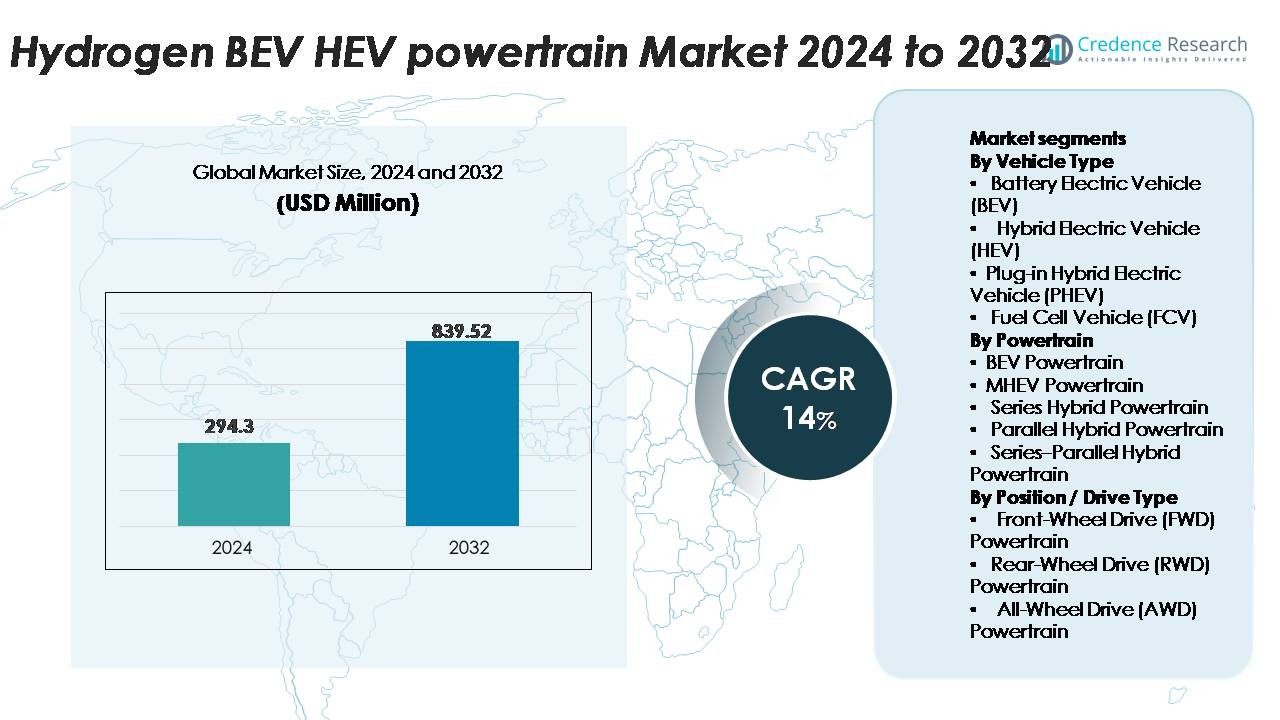

El mercado global de tren motriz BEV–HEV de hidrógeno fue valorado en USD 294.3 millones en 2024 y se anticipa que alcance los USD 839.52 millones para 2032, registrando un CAGR del 14% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tren Motriz BEV–HEV de Hidrógeno 2024 |

USD 294.3 Millones |

| Mercado de Tren Motriz BEV–HEV de Hidrógeno, CAGR |

14% |

| Tamaño del Mercado de Tren Motriz BEV–HEV de Hidrógeno 2032 |

USD 839.52 Millones |

El mercado de tren motriz BEV–HEV de hidrógeno está conformado por una fuerte participación de líderes globales como ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli y The Voith Group, todos avanzando en tecnologías de propulsión eléctrica-hidrógeno integradas. Estas empresas se centran en motores eléctricos de alta eficiencia, inversores avanzados, pilas de combustible duraderas y arquitecturas híbridas modulares para apoyar aplicaciones comerciales y de pasajeros. Europa lidera el mercado con aproximadamente un 32% de participación, impulsada por estrictas regulaciones de emisiones y una rápida expansión de la infraestructura de recarga de hidrógeno, seguida por Asia-Pacífico con un 30% y América del Norte con un 28%, cada una respaldada por estrategias nacionales de hidrógeno y sólidas asociaciones entre OEM y el sector energético.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de trenes motrices de hidrógeno BEV–HEV fue valorado en USD 294.3 millones en 2024 y se proyecta que alcance USD 839.52 millones para 2032, registrando un CAGR del 14%, respaldado por compromisos acelerados de movilidad limpia en las principales regiones automotrices.

- El crecimiento del mercado está impulsado por la creciente demanda de transporte sin emisiones, la expansión de corredores de hidrógeno y la creciente adopción en flotas comerciales que requieren largo alcance, recarga rápida y alta capacidad de carga. Los trenes motrices BEV siguen siendo el segmento más grande, mientras que las arquitecturas FWD dominan debido a la eficiencia de costos y el empaquetado compacto.

- Las tendencias clave incluyen el avance en la durabilidad de las celdas de combustible, la integración de e-drive de alto voltaje, el software de gestión de energía predictiva y las plataformas híbridas modulares que permiten la escalabilidad en vehículos de pasajeros y de servicio pesado.

- La competencia se intensifica a medida que actores globales como Bosch, ZF, Continental, BorgWarner, Denso, Cummins y Ballard invierten en motores de próxima generación, inversores y sistemas de almacenamiento de hidrógeno, aunque los altos costos del sistema y la infraestructura de recarga limitada continúan restringiendo la adopción generalizada.

- Regionalmente, Europa lidera con un 32%, seguida de Asia-Pacífico con un 30% y América del Norte con un 28%, creando clusters de crecimiento concentrado respaldados por incentivos políticos y asociaciones estratégicas entre OEM y energía.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Vehículo (BEV, HEV, PHEV, FCV)

Los Vehículos Eléctricos de Batería (BEVs) representan el subsegmento dominante, respaldados por la rápida escalada de baterías de alta densidad energética, la disminución de los costos de los paquetes y un fuerte impulso regulatorio para flotas sin emisiones. Los BEVs tienen la mayor cuota de mercado debido a su arquitectura de tren motriz más simple y la adopción acelerada en categorías de pasajeros y comerciales ligeros. Los Vehículos Eléctricos Híbridos (HEVs) continúan expandiéndose en regiones con preocupaciones de ansiedad por el alcance, mientras que los Vehículos Eléctricos Híbridos Enchufables (PHEVs) ganan tracción en mercados de transición. Los Vehículos de Celdas de Combustible (FCVs) siguen siendo un nicho pero crecen de manera constante en segmentos de movilidad de servicio pesado a medida que se expande la infraestructura de recarga de hidrógeno.

- Por ejemplo, las últimas celdas de batería de iones de litio de Panasonic alcanzan densidades energéticas de 272 Wh/kg, permitiendo BEVs de mayor alcance con arquitecturas compactas.

Por Tren Motriz (BEV, MHEV, Serie, Paralelo, Serie–Paralelo)

Los trenes motrices BEV representan la mayor cuota debido a su mayor eficiencia de conversión energética, menor complejidad mecánica y rápida electrificación de flotas de movilidad urbana. Los sistemas de Vehículos Eléctricos Híbridos Suaves (MHEV) muestran un fuerte crecimiento a medida que los fabricantes de automóviles integran arquitecturas de 48V para cumplir con las regulaciones de eficiencia de combustible sin rediseños importantes de plataforma. Los trenes motrices híbridos en serie ganan relevancia en autobuses y vehículos de reparto, mientras que las configuraciones paralelas y serie-paralelo siguen siendo ampliamente desplegadas para la optimización del rendimiento en híbridos de pasajeros. El dominio de los trenes motrices BEV está impulsado por la reducción de costos en módulos de batería y el creciente compromiso de los OEM con alineaciones totalmente eléctricas.

- Por ejemplo, el motor trasero único en algunas variantes del Tesla Model 3 alcanza eficiencias máximas de alrededor del 97% al 98%, respaldado por su avanzado diseño de motor síncrono de reluctancia interna con imanes permanentes (IPM SynRM).

Por Posición / Tipo de Tracción (FWD, RWD, AWD)

Las cadenas cinemáticas de Tracción Delantera (FWD) lideran el mercado debido a su diseño compacto, menor costo de producción y adecuación para plataformas de vehículos eléctricos e híbridos de mercado masivo. Las configuraciones FWD ofrecen una utilización eficiente del espacio, convirtiéndolas en la disposición preferida para los BEV urbanos y los HEV compactos. Los sistemas de Tracción Trasera (RWD) crecen en los EV orientados al rendimiento, beneficiándose de una mejor distribución del peso y tracción. Las cadenas cinemáticas de Tracción Total (AWD) se expanden en los BEV premium con configuraciones de doble motor, ofreciendo un mejor vector de torque y estabilidad. Sin embargo, la FWD sigue siendo el subsegmento dominante debido a su asequibilidad y amplia implementación por parte de los OEM.

IMPULSORES CLAVE DEL CRECIMIENTO

Rápida Expansión de Políticas de Movilidad de Cero Emisiones e Infraestructura de Hidrógeno

Los programas de descarbonización liderados por el gobierno aceleran fuertemente la adopción de cadenas cinemáticas de hidrógeno BEV–HEV. Naciones de Europa, América del Norte y Asia están desplegando estaciones de recarga de hidrógeno a gran escala, apoyando la integración de celdas de combustible en automóviles de pasajeros, autobuses y camiones pesados. Los incentivos políticos—como créditos fiscales, reembolsos de compra y mandatos de movilidad neutra en carbono—animan a los fabricantes de automóviles a electrificar sus líneas de productos usando sistemas híbridos de hidrógeno. Los operadores de flotas priorizan cada vez más las opciones de bajas emisiones para cumplir con los requisitos ESG, reduciendo los riesgos operativos a largo plazo asociados con las restricciones al diésel. Las colaboraciones internacionales entre proveedores de energía, desarrolladores de redes de recarga y OEMs mejoran la capacidad de producción de hidrógeno verde, apoyando aún más la reducción de costos y la escalabilidad. A medida que la infraestructura de hidrógeno se vuelve más robusta, los OEMs aceleran las inversiones en cadenas cinemáticas híbrido-eléctricas y de baterías integradas con almacenamiento de energía de hidrógeno, ampliando el potencial de crecimiento a largo plazo del mercado.

· Por ejemplo, el programa nacional de hidrógeno de Japón ha expandido su red a más de 160 estaciones de hidrógeno operativas, mientras que el consorcio H2 MOBILITY de Alemania ha desplegado más de 100 sitios de recarga públicos capaces de dispensar hidrógeno a una presión de 700 bares (aunque este número está actualmente en proceso de reducción planificada a aproximadamente 48 estaciones para finales de 2025 a medida que el enfoque se desplaza hacia centros de vehículos comerciales más grandes).

Avances en la Eficiencia de las Baterías, Durabilidad de las Celdas de Combustible e Integración de la Cadena Cinemática

El progreso técnico en baterías de alta capacidad, pilas de celdas de combustible ligeras y electrónica de potencia de alto voltaje fortalece significativamente la adopción de cadenas cinemáticas de hidrógeno BEV–HEV. Los fabricantes de automóviles despliegan cada vez más módulos de baterías de alta densidad energética que extienden el rango solo eléctrico, permitiendo una hibridación eficiente con sistemas de celdas de combustible para viajes de larga distancia. Las mejoras en la durabilidad de las membranas de celdas de combustible, la gestión térmica y el rendimiento de los catalizadores mejoran la fiabilidad del ciclo de vida, reduciendo las cargas de mantenimiento. Los proveedores de cadenas cinemáticas también optimizan la densidad de torque de los motores eléctricos, la eficiencia del frenado regenerativo y las soluciones de inversores compactos para mejorar la eficiencia general de la conducción. La integración de cilindros de almacenamiento de hidrógeno con arquitecturas híbridas modulares permite diseños de vehículos flexibles en SUVs, sedanes, furgonetas comerciales y aplicaciones pesadas. Estos avances sinérgicos entre sistemas de baterías, celdas de combustible de hidrógeno y cadenas cinemáticas eléctricas aumentan directamente la eficiencia operativa y reducen las barreras para el despliegue comercial.

· Por ejemplo, la batería Qilin de CATL (que utiliza química NMC) logra 255 Wh/kg a nivel de pack gracias a su tecnología altamente integrada Cell-to-Pack (CTP) 3.0, diseñada principalmente para vehículos eléctricos de batería (BEVs) de alta gama para ofrecer autonomías ultra largas.

Creciente Adopción en Flotas Comerciales y Transporte de Larga Distancia

Los sistemas BEV-HEV de hidrógeno ganan gran tracción en la logística comercial, ya que los operadores buscan soluciones más limpias con mayor autonomía, recarga rápida y alta capacidad de carga. Los camiones pesados, autobuses de tránsito y flotas de entrega regionales adoptan cada vez más configuraciones híbridas de celdas de combustible para cumplir con estrictas regulaciones de emisiones y reducir la dependencia del diésel. Los híbridos respaldados por hidrógeno ofrecen ventajas como ciclos de recarga más cortos en comparación con soluciones solo de batería, mejorando el tiempo de actividad de la flota y la continuidad de las rutas. Los grandes operadores comerciales prefieren los vehículos de hidrógeno por sus patrones de recarga predecibles y la reducción de interrupciones relacionadas con la autonomía. Sectores industriales—como minería, puertos, aeropuertos y logística de última milla—despliegan líneas motrices eléctricas de hidrógeno para mejorar la sostenibilidad operativa. A medida que los volúmenes comerciales aumentan, las economías de escala de los componentes reducen los precios unitarios de la electrónica de potencia, motores eléctricos y pilas de celdas de combustible, reforzando el impulso del mercado a largo plazo.

TENDENCIAS CLAVE & OPORTUNIDADES

Integración Creciente de Tren Motriz Definido por Software y Gestión Predictiva de Energía

Una tendencia importante que está moldeando el mercado de trenes motrices BEV-HEV de hidrógeno es el cambio hacia arquitecturas definidas por software que optimizan el flujo de energía entre baterías, motores y celdas de combustible. Los sistemas de gestión predictiva de energía analizan las condiciones de conducción, perfiles de carga y topografías de rutas para equilibrar el uso de la batería y el consumo de hidrógeno en tiempo real. Los OEM implementan algoritmos de control avanzados, actualizaciones por aire y sistemas de diagnóstico impulsados por IA para aumentar la eficiencia del tren motriz y reducir la degradación. Los gemelos digitales permiten la optimización basada en simulación de líneas motrices híbridas de hidrógeno en diversos entornos operativos. A medida que los vehículos se vuelven cada vez más conectados, las plataformas de gestión de energía vinculadas a la nube permiten mejoras continuas de rendimiento, desbloqueando nuevas oportunidades para la optimización del mercado de accesorios, servicios de análisis de flotas y ecosistemas de mantenimiento predictivo.

- Por ejemplo, el sistema de celdas de combustible de Toyota, que incluye su Unidad de Control de Potencia (PCU) y las ECUs asociadas, procesa una cantidad significativa de entradas de sensores en tiempo real para gestionar y equilibrar con precisión la carga de la pila de celdas de combustible y la salida de la batería bajo condiciones variables.

Expansión de la Producción de Hidrógeno Verde y Colaboración Energética Intersectorial

El creciente cambio hacia el hidrógeno verde producido con energía renovable presenta oportunidades significativas para los trenes motrices híbridos eléctricos de hidrógeno. Las empresas energéticas, fabricantes de electrolizadores y fabricantes de automóviles colaboran para expandir la capacidad de producción, asegurar contratos de suministro a largo plazo y establecer corredores de hidrógeno renovable. Centros industriales, parques logísticos y clústeres de movilidad adoptan ecosistemas de hidrógeno integrados que apoyan tanto aplicaciones de movilidad como industriales. La inversión a gran escala en producción de hidrógeno basada en solar, viento e hidroeléctrica reduce las curvas de costos futuros, permitiendo un despliegue más amplio de vehículos comerciales. Las asociaciones intersectoriales aceleran el despliegue de infraestructura y la estandarización de interfaces de recarga, ayudando a que los híbridos de hidrógeno pasen de un uso de nicho a flotas convencionales.

- Por ejemplo, Air Liquide opera un electrolizador PEM de 20 MW en Bécancour, Canadá, produciendo hasta 8.2 toneladas de hidrógeno verde por día para usuarios de movilidad e industriales.

Aumento de la Compartición de Plataformas y Arquitecturas de Tren Motriz Modular

Los fabricantes de automóviles están avanzando hacia plataformas modulares eléctricas-hidrógeno que reducen el tiempo de desarrollo y la complejidad de fabricación. Las arquitecturas compartidas permiten que múltiples tipos de vehículos, incluidos SUV, furgonetas y camiones pesados, integren los mismos motores, inversores, tanques de hidrógeno o pilas de combustible. Esta modularidad reduce los costos de producción y acelera el lanzamiento de modelos híbridos de hidrógeno en los mercados. Los proveedores se benefician de la fabricación escalable de componentes, mientras que los OEM mejoran la configurabilidad para requisitos regulatorios o de rendimiento específicos de la región. Estas arquitecturas flexibles también admiten futuras actualizaciones en la química de las baterías, la densidad de almacenamiento de hidrógeno y la electrónica de potencia sin rediseños completos de la plataforma, creando oportunidades de innovación a largo plazo.

DESAFÍOS CLAVE:

Alto Costo de los Sistemas de Pilas de Combustible, Baterías y Componentes de Almacenamiento de Hidrógeno

Un desafío importante para los trenes motrices BEV–HEV de hidrógeno es el alto costo asociado con las pilas de combustible, los tanques de almacenamiento a alta presión y los paquetes de baterías avanzados. Los catalizadores a base de platino, los tanques envueltos en fibra de carbono y los inversores de alto voltaje aumentan colectivamente los costos de producción de vehículos en comparación con los EV convencionales. La fabricación a gran escala limitada impide además las economías de escala necesarias para la reducción de costos. El precio del combustible de hidrógeno, impulsado por los gastos de producción y transporte, también sigue siendo más alto que los combustibles convencionales, ralentizando la adopción temprana entre los mercados sensibles al costo. El gasto combinado de capital y operación dificulta que los OEM ofrezcan puntos de precio competitivos, particularmente en los segmentos de vehículos de pasajeros.

Infraestructura Limitada de Reabastecimiento de Hidrógeno y Desigualdades en el Despliegue Regional

La insuficiencia de estaciones de reabastecimiento de hidrógeno sigue siendo una de las barreras más significativas para el despliegue generalizado. La infraestructura está fuertemente concentrada en mercados selectos como Japón, Corea del Sur, Alemania y California, creando disparidades en la adopción regional. Las flotas comerciales requieren redes densas de estaciones para garantizar una operación confiable, pero muchas regiones carecen de modelos de negocio listos para inversión en la distribución de hidrógeno. Los largos ciclos de permisos, las restricciones de disponibilidad de tierras y los altos costos de construcción de estaciones ralentizan aún más el despliegue. Sin una expansión robusta de la infraestructura, la adopción de BEV–HEV de hidrógeno se restringe a corredores con soporte de reabastecimiento establecido, retrasando la penetración en el mercado masivo.

Análisis Regional:

América del Norte

América del Norte posee alrededor del 28% del mercado, impulsada por la fuerte adopción de sistemas eléctricos-hidrógeno en flotas comerciales, autobuses y camiones de larga distancia. EE.UU. lidera el despliegue a través de incentivos a nivel estatal en California y corredores de hidrógeno emergentes a lo largo de la Costa Oeste y el Medio Oeste. Los mandatos federales de descarbonización, los créditos fiscales para la movilidad limpia y las inversiones sustanciales en la producción de hidrógeno verde refuerzan la demanda. Canadá acelera la adopción a través de su estrategia nacional de hidrógeno centrada en el transporte pesado. Las crecientes asociaciones OEM-energía y los despliegues piloto en centros logísticos apoyan la sólida expansión de infraestructura de la región y el liderazgo continuo en tecnologías híbridas eléctricas-hidrógeno.

Europa

Europa domina el mercado global con aproximadamente un 32% de participación, respaldada por estrictos objetivos de reducción de CO₂, un rápido despliegue de infraestructura de hidrógeno y sólidos programas de descarbonización apoyados por el gobierno. Alemania, Francia, los Países Bajos y los países nórdicos lideran la adopción en autobuses, flotas municipales y aplicaciones de movilidad de largo alcance. La hoja de ruta del hidrógeno de la UE y los mecanismos de financiación bajo Fit-for-55 y REPowerEU aceleran el desarrollo de corredores de hidrógeno y ecosistemas de recarga multimodal. Los principales fabricantes de equipos originales integran plataformas híbridas de hidrógeno-eléctrico en sus carteras de vehículos comerciales, mientras que los proyectos a gran escala de hidrógeno verde mejoran la estabilidad del suministro. La presión regulatoria de Europa y sus avanzados ecosistemas de movilidad aseguran su posición como el mercado regional líder.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 30% del mercado, impulsado por agresivas estrategias nacionales de hidrógeno en Japón, Corea del Sur y China. Japón lidera el despliegue comercial de vehículos híbridos de celda de combustible y estaciones de recarga, mientras que Corea del Sur amplía los autobuses y camiones pesados de hidrógeno-eléctrico. China acelera la adopción a través de subsidios provinciales y grandes zonas piloto que integran plataformas BEV–HEV basadas en hidrógeno en logística y transporte público. La rápida urbanización y el gran tamaño de las flotas comerciales fortalecen aún más la demanda. La expansión de la capacidad de electrólisis y las asociaciones estratégicas entre fabricantes de equipos originales y proveedores de energía mejoran la madurez del ecosistema, posicionando a Asia-Pacífico como una región de alto crecimiento que se acerca a la paridad con Europa.

América Latina

América Latina captura alrededor del 5% del mercado a medida que las iniciativas de movilidad de hidrógeno en etapa inicial ganan impulso en Chile, Brasil y Argentina. La estrategia nacional de hidrógeno verde de Chile promueve la adopción en flotas mineras y aplicaciones de movilidad de alta carga. Brasil amplía los proyectos piloto para autobuses de hidrógeno-eléctrico en los principales centros urbanos, respaldado por capacidades de energía renovable. La infraestructura de recarga limitada y los altos costos de los vehículos siguen siendo restricciones, pero el creciente interés de los operadores logísticos y los sectores industriales crea una base para el crecimiento a largo plazo. Se espera que las asociaciones internacionales y los proyectos de exportación de hidrógeno renovable aceleren la adopción regional de tecnologías BEV–HEV de hidrógeno.

Oriente Medio y África

La región de Oriente Medio y África posee casi el 5% del mercado, impulsada principalmente por iniciativas de hidrógeno verde a gran escala en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. Mega-proyectos como el centro de hidrógeno de NEOM crean un fuerte potencial para el futuro despliegue de vehículos híbridos de hidrógeno-eléctrico, particularmente en logística, construcción y transporte industrial. La adopción temprana se centra en autobuses y flotas pesadas que apoyan programas de ciudades inteligentes y sostenibilidad. La infraestructura limitada y los altos costos de importación de tecnología retrasan la penetración en el mercado masivo, pero la aceleración de la inversión en producción de hidrógeno y flotas de demostración fortalece las perspectivas del mercado futuro.

Segmentaciones del Mercado:

Por Tipo de Vehículo

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo de Celda de Combustible (FCV)

Por Tren Motriz

- Tren Motriz BEV

- Tren Motriz MHEV

- Tren Motriz Híbrido en Serie

- Tren Motriz Híbrido Paralelo

- Tren Motriz Híbrido Serie–Paralelo

Por Posición / Tipo de Tracción

- Tren Motriz de Tracción Delantera (FWD)

- Tren Motriz de Tracción Trasera (RWD)

- Tren Motriz de Tracción Total (AWD)

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo:

El paisaje competitivo del mercado de trenes motrices de hidrógeno BEV–HEV se caracteriza por la participación activa de fabricantes de automóviles globales, integradores de trenes motrices y especialistas en tecnología de hidrógeno que aceleran el desarrollo en plataformas eléctricas de batería, híbridas eléctricas y de celda de combustible. Los OEM líderes se centran en expandir las carteras de hidrógeno-eléctrico para flotas comerciales, camiones de larga distancia y vehículos de pasajeros avanzados, mientras que los proveedores mejoran la eficiencia de los motores eléctricos, el almacenamiento de hidrógeno a alta presión y las pilas de celdas de combustible de próxima generación. Las asociaciones estratégicas entre fabricantes de automóviles y empresas energéticas apoyan el despliegue a gran escala de corredores de hidrógeno y ecosistemas de recarga. Las empresas están invirtiendo fuertemente en diseños modulares de trenes motrices, gestión de energía definida por software y durabilidad mejorada de catalizadores para reducir el costo del sistema y extender la vida útil de los componentes. Las colaboraciones con productores de hidrógeno, desarrolladores de infraestructura y operadores de servicios de movilidad fortalecen aún más la integración de la cadena de valor. Los avances continuos en materiales ligeros, inversores de alto voltaje y unidades de control híbridas integradas permiten mejorar el rendimiento y el rango operativo, posicionando a los jugadores competitivos para escalar la adopción en aplicaciones de movilidad emergentes.

Análisis de Jugadores Clave:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Grupo Knorr-Bremse

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Desarrollos Recientes:

- En 2025, el equipo de módulos de energía de celdas de combustible de Bosch recibió el “Premio Alemán del Futuro 2025” por su trabajo en un módulo impulsado por hidrógeno capaz de permitir un transporte pesado sin emisiones. El módulo ofrece un rango de conducción competitivo y apoya el despliegue a gran escala.

- En 2023, Bosch se ha movido agresivamente hacia los trenes motrices de celdas de combustible de hidrógeno: comenzó la producción en volumen de su Módulo de Energía de Celdas de Combustible (FCPM) en 2023, dirigido a camiones comerciales y vehículos pesados de larga distancia.

- En febrero de 2022, BorgWarner Inc. ha avanzado en su oferta de combustión de hidrógeno: la empresa aseguró un contrato de producción para suministrar un sistema completo de inyección de hidrógeno (inyectores, riel de combustible, ECU e integración) para un fabricante europeo de equipos todoterreno. Este sistema permite que los motores de combustión interna existentes funcionen con hidrógeno con un rediseño mínimo, presentando un camino a corto plazo para la descarbonización de maquinaria comercial y todoterreno.

Cobertura del Informe:

El informe de investigación ofrece un análisis profundo basado en tipo de Vehículo, Tren Motriz, Posición/Tipo de Conducción y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- Los trenes motrices BEV–HEV de hidrógeno ganarán una fuerte adopción a medida que los gobiernos intensifiquen los mandatos de movilidad de cero emisiones y aceleren la expansión de la infraestructura de recarga de hidrógeno.

- Las flotas comerciales, especialmente los autobuses y camiones de larga distancia, se trasladarán cada vez más hacia híbridos eléctricos de hidrógeno para un rango extendido y un alto tiempo operativo.

- Las pilas de celdas de combustible se volverán más eficientes y duraderas a medida que nuevos materiales de membrana y tecnologías de catalizadores reduzcan la degradación y los requisitos de mantenimiento.

- Las arquitecturas híbridas de batería-celda de combustible madurarán, permitiendo una gestión optimizada de la energía y una eficiencia mejorada del ciclo de conducción en diversos segmentos de vehículos.

- La capacidad de producción de hidrógeno verde se expandirá significativamente, reduciendo los costos de combustible y fortaleciendo la viabilidad del mercado a largo plazo.

- Los trenes motrices definidos por software mejorarán el rendimiento del vehículo a través de la gestión predictiva de energía, diagnósticos en tiempo real y optimización por aire.

- Las plataformas eléctricas de hidrógeno modulares y escalables apoyarán la integración de múltiples vehículos, reduciendo el tiempo de desarrollo y mejorando la flexibilidad de fabricación.

- Las alianzas estratégicas entre OEMs, empresas energéticas y desarrolladores de infraestructura acelerarán la preparación del ecosistema.

- Los avances en sistemas de almacenamiento de hidrógeno livianos aumentarán la capacidad a bordo y extenderán el rango de conducción.

- La adopción regional se ampliará más allá de Europa y Asia-Pacífico a medida que surjan nuevos corredores de movilidad de hidrógeno en América del Norte, Medio Oriente y América Latina.