Visión General del Mercado:

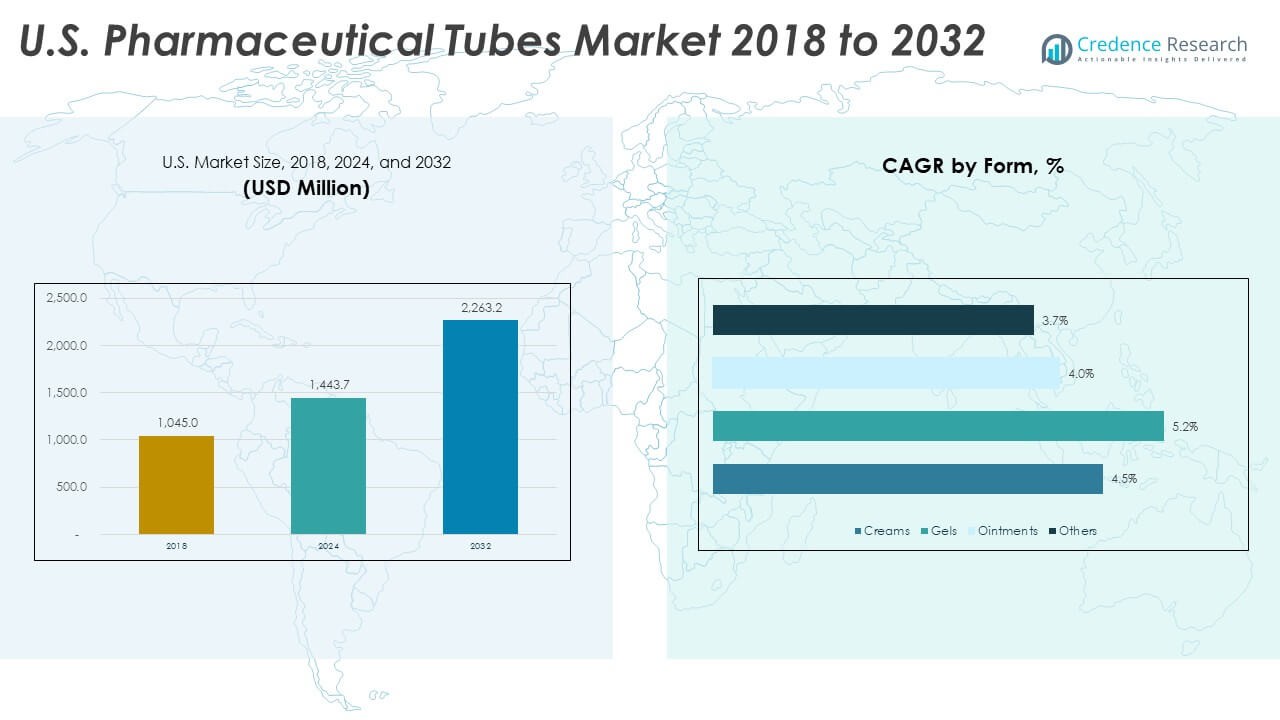

El tamaño del mercado de tubos farmacéuticos en EE. UU. se valoró en USD 1,045.00 millones en 2018, alcanzando USD 1,443.70 millones en 2024 y se anticipa que llegará a USD 2,263.20 millones para 2032, con un CAGR del 5.81% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tubos Farmacéuticos en EE. UU. 2024 |

USD 1,443.70 Millones |

| Mercado de Tubos Farmacéuticos en EE. UU., CAGR |

5.81% |

| Tamaño del Mercado de Tubos Farmacéuticos en EE. UU. 2032 |

USD 2,263.20 Millones |

Los impulsores del mercado se mantienen fuertes debido al creciente uso de productos de dermatología, cuidado oral y alivio del dolor. Las marcas farmacéuticas adoptan tubos laminados y de aluminio por su mayor resistencia a barreras y manipulación. La creciente preferencia por formatos de dosis única impulsa la producción de tubos en instalaciones reguladas. Los grupos de fabricación por contrato aumentan su capacidad para cumplir con ciclos de pedidos rápidos de los principales desarrolladores de medicamentos. El crecimiento en biológicos y formulaciones semisólidas expande el uso de tubos en terapias especializadas. El empaque fácil de usar mejora el cumplimiento en tratamientos domiciliarios. Un fuerte enfoque en el control de residuos acelera la demanda de formatos de tubos reciclables.

La demanda regional permanece concentrada en los principales centros de EE. UU. que albergan a grandes productores farmacéuticos y CMO. Las regiones con densos clústeres de fabricación lideran debido a un mejor acceso a materias primas, mano de obra calificada e instalaciones aprobadas por la FDA. Los estados emergentes crecen rápidamente debido a las expansiones en la producción de medicamentos especializados e inversiones en nuevas unidades de empaque estéril. Las redes de distribución se fortalecen cerca de regiones costeras con grandes huellas logísticas. La demanda local aumenta en estados con fuerte acceso a la salud y altos volúmenes de prescripción. Las marcas de salud del consumidor también expanden el empaque basado en tubos a través de canales minoristas más amplios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de tubos farmacéuticos en EE. UU. aumentó de USD 1,045 millones en 2018 a USD 1,443.70 millones en 2024 y se proyecta que alcanzará USD 2,263.20 millones para 2032, creciendo a un CAGR del 5.81% impulsado por la creciente demanda de empaques de tubos de alta barrera.

- El noreste tiene la mayor participación con un 35%, impulsado por densos clústeres farmacéuticos; el medio oeste sigue con un 30%, respaldado por una fuerte capacidad de CMO; el sur tiene un 25% debido a la rápida expansión de la fabricación de medicamentos especializados.

- El oeste crece más rápido con una participación del 10%, respaldado por la demanda de marcas de bienestar y la adopción de formatos de tubos sostenibles.

- Los tubos de aluminio representan aproximadamente el 35% de la mezcla de productos, reflejando un alto uso en formulaciones sensibles que requieren resistencia a barreras.

- Los tubos laminados representan alrededor del 30%, impulsados por una fuerte adopción en productos OTC y de dermatología debido a su equilibrio de durabilidad y calidad de impresión.

Impulsores del Mercado:

Fuerte Cambio Hacia Formatos de Tubos de Alta Barrera y Resistentes a la Contaminación

El crecimiento en el mercado de tubos farmacéuticos en EE. UU. se mantiene firme debido a la fuerte demanda de formatos de embalaje de alta barrera que protegen formulaciones sensibles. Los fabricantes de medicamentos prefieren tubos laminados y de aluminio que bloquean el oxígeno, la luz y la humedad. El aumento en la producción de ungüentos y geles incrementa el uso de tubos con fuertes propiedades de sellado. Las marcas eligen diseños a prueba de manipulaciones para cumplir con las necesidades regulatorias en clases de medicamentos controlados. Esto apoya una entrega de productos estable en productos de dermatología y cuidado del dolor. Los fabricantes por contrato actualizan líneas para apoyar sistemas de llenado rápido y alta producción. El creciente interés del consumidor en envases limpios y estériles fortalece la adopción en categorías OTC. Los proveedores de tubos invierten en mejoras de recubrimiento de barrera para una mayor durabilidad.

- Por ejemplo, los tubos de barrera de material mono de Polyfoil de Neopac utilizan una estructura de HDPE con una fuerte barrera de EVOH contra el oxígeno y la humedad para proteger productos farmacéuticos y dentales sensibles.

Aumento en la Adopción de Envases de Tubos Amigables para el Usuario y de Dosificación Precisa

La demanda aumenta debido a la creciente preferencia por tubos que mejoran la comodidad del paciente durante las rutinas diarias de aplicación. Las compañías farmacéuticas se inclinan hacia tubos con boquilla y de dosis única para garantizar una dispensación precisa. El crecimiento en el cuidado de enfermedades crónicas incrementa la necesidad de diseños de flujo controlado. El mercado de tubos farmacéuticos en EE. UU. recibe apoyo de nuevos estándares de usabilidad en líneas de embalaje reguladas. Beneficia la adherencia del paciente a través de formatos ligeros y portátiles. El cuidado oral, el cuidado tópico y las formulaciones pediátricas impulsan mayores volúmenes en los canales minoristas. Los hospitales y clínicas prefieren tubos que apoyan un manejo seguro y un riesgo mínimo de contaminación. Las características de conveniencia ayudan a fortalecer la confianza del consumidor en las principales marcas.

- Por ejemplo, Neopac ofrece tubos Polyfoil con aplicadores de gotero, bomba y a prueba de niños diseñados para apoyar la dosificación correcta y la aplicación segura de medicamentos líquidos y semisólidos.

Expansión de Medicamentos Especializados y Tuberías de Formulación Semisólida

El aumento en los volúmenes de medicamentos semisólidos anima a las empresas a adoptar soluciones de tubos que mantengan la integridad del producto por períodos más largos. El crecimiento en biológicos y terapias de precisión expande el uso de tipos de tubos estériles. El mercado de tubos farmacéuticos en EE. UU. se beneficia de la expansión de carteras de tratamiento en dermatología, cuidado de apoyo oncológico y manejo de heridas. Apoya a las compañías farmacéuticas que necesitan embalajes con una fuerza de barrera consistente en ingredientes sensibles. Los fabricantes por contrato añaden unidades de sala limpia dedicadas para manejar protocolos de llenado estrictos. Un mayor enfoque en la estabilidad impulsa la inversión en sistemas de tubos multicapa. Los lanzamientos de medicamentos especializados aumentan la demanda de tubos recubiertos y resistentes a los rayos UV. Los desarrolladores de productos eligen tubos para condiciones de almacenamiento controladas a lo largo de cadenas de suministro largas.

Aumento de la Digitalización y Automatización en las Instalaciones de Producción de Tubos

Las plantas de embalaje farmacéutico adoptan la automatización para mejorar la velocidad, calidad y precisión en las líneas de tubos. Las herramientas de inspección habilitadas por IA detectan microdefectos y fortalecen la uniformidad de la producción. Apoya el mercado de tubos farmacéuticos en EE. UU. al reducir el desperdicio y mejorar el cumplimiento. Los ciclos de actualización aumentan en las instalaciones que sirven a marcas de dermatología y cuidado oral. La robótica mejora la precisión del sellado y reduce los errores manuales en ejecuciones de alto volumen. Los sistemas de seguimiento digital ayudan a reducir los riesgos de retiro del mercado y mejoran la transparencia de la cadena de suministro. Los sistemas automatizados de impresión bajo demanda mejoran la precisión de la marca para productos OTC. Las actualizaciones continuas ayudan a los proveedores de tubos a cumplir con los estrictos estándares de la FDA y cGMP.

Tendencias del Mercado:

Creciente Cambio Hacia Materiales de Tubos Ecológicos y Reciclables

La sostenibilidad impulsa un fuerte movimiento hacia tubos de aluminio reciclable y plástico mono-material. Las compañías farmacéuticas introducen compromisos de empaques ecológicos para satisfacer las crecientes expectativas de los consumidores. El mercado de tubos farmacéuticos en EE.UU. experimenta un rápido crecimiento en formatos de tubos basados en bio y PCR. Esto alienta a los proveedores a rediseñar las estructuras de los tubos con menos capas de material. Las marcas exploran opciones de barrera compostables o de bajo impacto para formulaciones no estériles. Los minoristas impulsan líneas de empaques más ecológicos en los estantes de cuidado tópico y oral. Las iniciativas de reciclaje ganan visibilidad a medida que los estados endurecen las políticas de gestión de residuos. Los fabricantes de tubos prueban estructuras híbridas que reducen el uso de resina sin perjudicar el rendimiento.

- Por ejemplo, EPL (anteriormente Essel Propack) tiene una capacidad anual de alrededor de 8 mil millones de tubos y promueve tubos laminados y extruidos ecológicos como parte de su estrategia “Liderando el paquete de manera sostenible”.

Emergencia de Empaques de Tubos Inteligentes y Conectados

La adopción de tecnología crece a través de tubos codificados que apoyan funciones de autenticación y anti-falsificación. Los fabricantes de medicamentos prueban marcadores digitales para verificar la identidad del producto en el punto de uso. El mercado de tubos farmacéuticos en EE.UU. se beneficia del creciente interés en la serialización para unidades OTC y de prescripción. Mejora la trazabilidad a través de grandes redes de distribución. La tecnología de impresión inteligente apoya la integración de datos de lotes para un mejor control de la cadena de suministro. Los pacientes obtienen acceso a información de uso guiado a través de tubos habilitados con QR. Las empresas farmacéuticas experimentan con indicadores que cambian de color para medicamentos sensibles a la temperatura. La innovación ayuda a reducir la penetración de falsificaciones en canales vulnerables.

- Por ejemplo, Huhtamaki opera en 101 ubicaciones en 36 países, lo que le da una amplia red para desplegar soluciones de empaque serializado e inteligente a escala industrial.

Mayor Adopción de Diseños Estéticos Premium para Productos de Salud del Consumidor

Las marcas de salud del consumidor se centran en diseños de tubos premium que mejoran el atractivo en el estante. El crecimiento en las categorías de cuidado oral, dermatología de grado cosmético y bienestar apoya tubos laminados de alta calidad. El mercado de tubos farmacéuticos en EE.UU. avanza gracias a la demanda de impresión de acabado suave, alto brillo y superficies de tacto suave. Esto alienta a los proveedores a invertir en sistemas gráficos avanzados. La competencia minorista aumenta el uso de tapas y aplicadores elegantes que mejoran la comodidad del usuario. Las marcas también impulsan diseños visualmente distintivos para construir una lealtad más fuerte. La personalización se expande en productos de salud de marca privada. Los desarrolladores de tubos amplían las capacidades de diseño para satisfacer las crecientes necesidades de diferenciación de marca.

Cambio Hacia la Construcción de Tubos Ligeros y Eficientes en Transporte

Aumenta la demanda de formatos de tubos que reducen el peso de carga y mejoran la eficiencia del almacén. Los proveedores farmacéuticos se mueven hacia paredes más delgadas respaldadas por fuertes recubrimientos de barrera. El mercado de tubos farmacéuticos en EE.UU. se beneficia de las tendencias de reducción de uso de material. Ayuda a los grandes distribuidores a reducir los costos de envío en redes regionales. Los tubos ligeros mejoran el manejo en entornos clínicos de alto volumen. Las empresas de logística apoyan estas tendencias a través de nuevos estándares de empaque. Las marcas también valoran las opciones de bajo peso para envíos de comercio electrónico. La tendencia apoya puntuaciones de sostenibilidad más fuertes para las grandes empresas farmacéuticas.

Análisis de Desafíos del Mercado:

Aumento de la Presión de Cumplimiento y Demandas Regulatorias Complejas

El mercado de tubos farmacéuticos en EE. UU. enfrenta desafíos debido a estrictas regulaciones de embalaje que requieren alta trazabilidad y estabilidad del producto. Debe cumplir con las reglas en evolución de la FDA para el etiquetado, la esterilidad y las características a prueba de manipulaciones. Los proveedores más pequeños luchan por invertir en sistemas de prueba avanzados. La carga de documentación aumenta para las estructuras de tubos multicapa. La alta frecuencia de auditorías incrementa la tensión operativa en los fabricantes por contrato. Los complejos pasos de validación de materiales ralentizan los ciclos de lanzamiento. Los fabricantes de tubos deben alinearse con estrictas reglas de seguridad química. Las variaciones regulatorias entre estados añaden más complejidad para la distribución a nivel nacional.

Costos de Producción Más Altos y Volatilidad en los Precios de Materias Primas

La presión sobre la rentabilidad crece debido al aumento de los precios de la resina y el aluminio. El mercado de tubos farmacéuticos en EE. UU. experimenta inestabilidad de costos que afecta la planificación de contratos largos. Obliga a los proveedores a ajustar los horarios de producción y las inversiones en herramientas. Los procesos intensivos en energía aumentan las cargas de costos en grandes plantas de tubos. Las empresas luchan por mantener precios estables para clientes farmacéuticos a largo plazo. Las actualizaciones de embalaje requieren maquinaria costosa con largos ciclos de recuperación. La escasez de mano de obra calificada aumenta los salarios en instalaciones reguladas. Las demoras en la cadena de suministro reducen aún más la eficiencia para pedidos de alto volumen.

Oportunidades de Mercado:

Expansión de Innovaciones en Materiales de Tubos Sostenibles

La mayor demanda de tubos reciclables y de base biológica crea un nuevo espacio de crecimiento. El mercado de tubos farmacéuticos en EE. UU. se beneficia del creciente interés en diseños mono-materiales que reducen el impacto ambiental. Se anima a los proveedores a lanzar estructuras laminadas ecológicas. Las marcas farmacéuticas promueven embalajes más verdes para cumplir con los objetivos de sostenibilidad corporativa. Los fabricantes de tubos pueden expandirse a través de asociaciones con innovadores de resinas. La presión minorista apoya la rápida adopción de formatos de bajo impacto. El crecimiento en productos de salud del consumidor con etiquetas limpias fortalece la demanda futura.

Aumento de la Demanda de Embalaje en Tubos en Categorías de Medicamentos Especializados y de Nicho

El crecimiento en dermatología, pediatría y cuidado de heridas aumenta el uso de formatos de tubos avanzados. El mercado de tubos farmacéuticos en EE. UU. se beneficia del creciente desarrollo de terapias semisólidas y en gel. Apoya la adopción de estructuras de tubos estériles y de dosificación precisa. Los fabricantes por contrato pueden expandirse con líneas de llenado personalizadas. Las tuberías de medicamentos de nicho crean nuevas oportunidades para tubos premium. Un fuerte cambio hacia el cuidado en el hogar impulsa la demanda de formatos de fácil uso. Las marcas valoran los tubos para la dispensación segura en formulaciones sensibles.

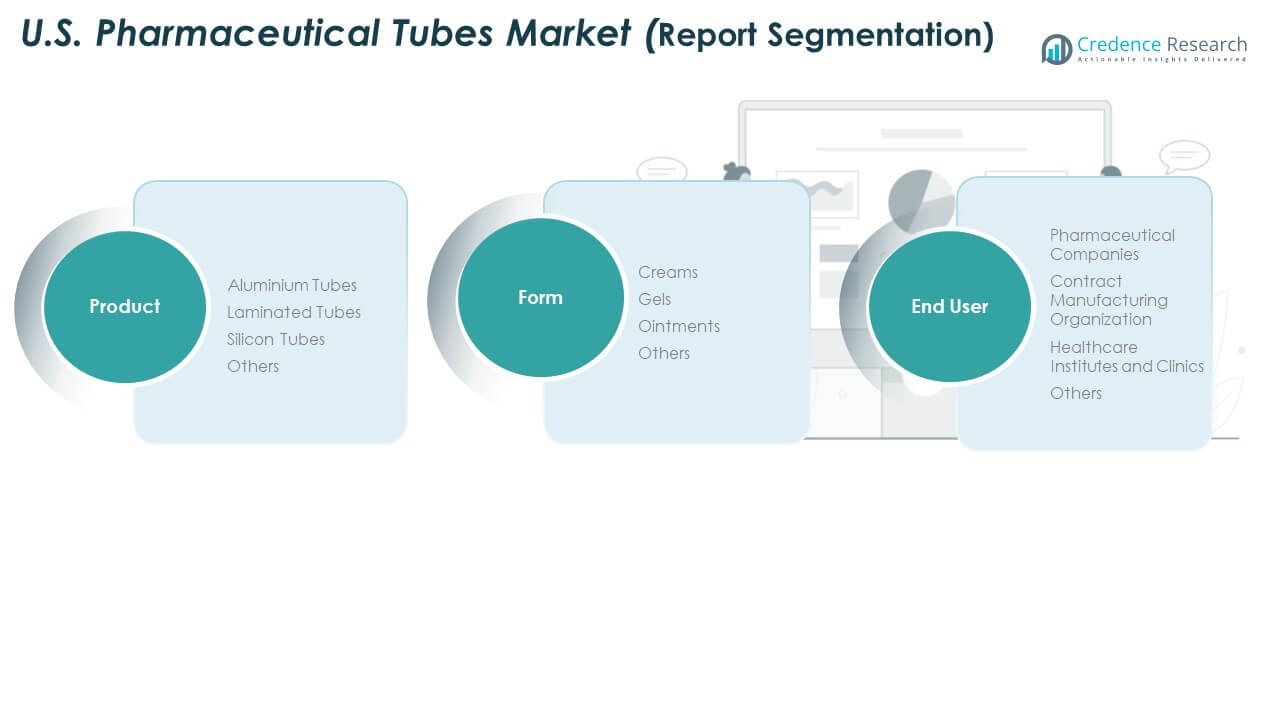

Análisis de Segmentación de Mercado:

Segmentos de Producto

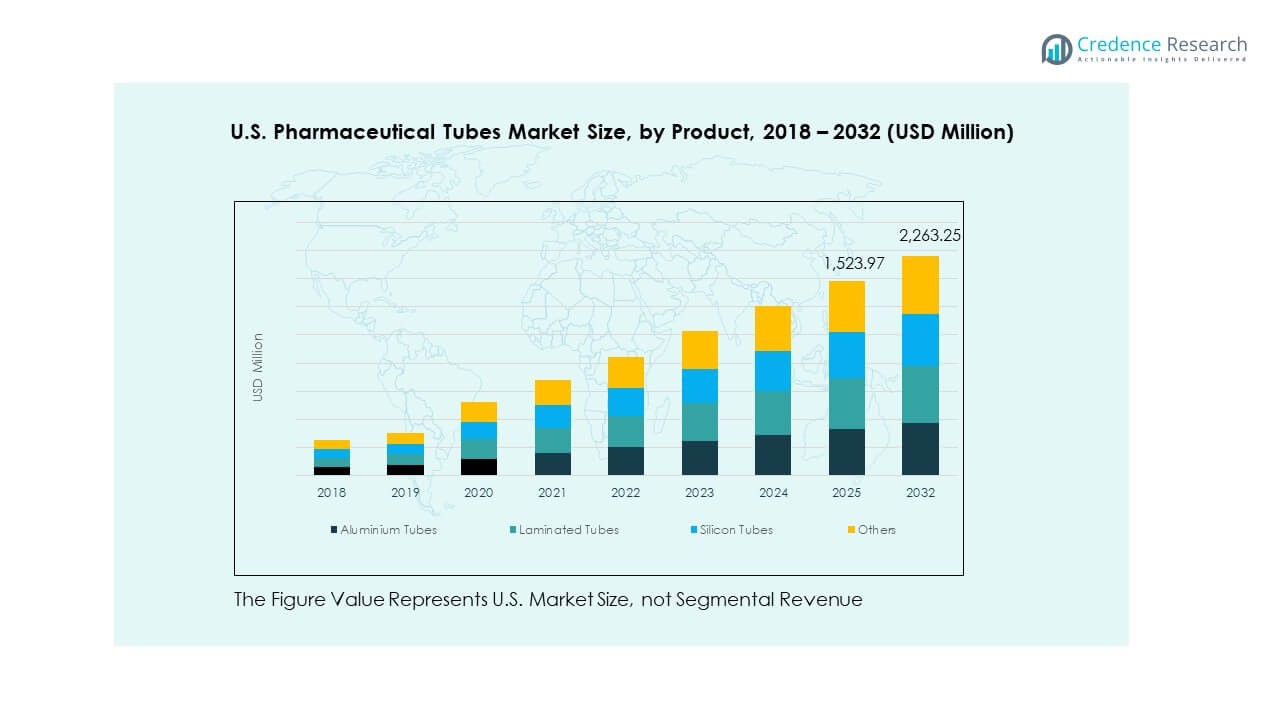

Los tubos de aluminio mantienen una fuerte demanda debido a su alta resistencia a barreras y protección de larga vida útil para formulaciones sensibles. Los tubos laminados ganan tracción por su ligereza y alta calidad de impresión que apoya las necesidades de marca en categorías OTC. Los tubos de silicona sirven aplicaciones premium que requieren alta flexibilidad y dispensación suave. Otros materiales apoyan usos de nicho donde la durabilidad o propiedades poco reactivas son importantes. El mercado de tubos farmacéuticos en EE. UU. gana un impulso constante gracias a la amplia adopción de estructuras multicapa en aplicaciones de cuidado tópico y oral. Apoya a marcas que necesitan formatos de sellado consistente y resistentes a la contaminación en líneas de productos regulados.

Segmentos de Forma

Las cremas lideran debido al alto uso en dermatología, cuidado de heridas y terapias de alivio del dolor. Los geles se expanden a través de una aplicación más amplia en el cuidado oral, productos antiinflamatorios y tratamientos especializados. Los ungüentos mantienen una fuerte demanda en terapias cutáneas con receta que requieren una entrega de barrera protectora. Otras formas semisólidas fortalecen el crecimiento a través de formulaciones de nicho y uso pediátrico. Los proveedores de tubos diseñan estructuras de barrera que coinciden con las necesidades de estabilidad de cada forma. Esto apoya operaciones de llenado suaves y un rendimiento estable a través de niveles de viscosidad variados. La mezcla de segmentos se amplía a medida que los fabricantes de medicamentos diversifican las líneas de productos.

- Por ejemplo, la Asociación Europea de Fabricantes de Tubos (ETMA) informa que el volumen de producción anual de Europa ha variado en los últimos años, con un reporte de 11.5 mil millones de tubos fabricados en 2020 y nuevamente en 2024 (bajando desde un pico de casi 11.9 mil millones en 2023). Las cifras muestran consistentemente que los tubos laminados representan la mayor parte de este volumen, con aproximadamente 38%, subrayando cómo las cremas, geles y ungüentos dependen en gran medida de los formatos laminados por sus propiedades de barrera e higiene.

Segmentos de Usuarios Finales

Las compañías farmacéuticas dominan la demanda debido a los grandes volúmenes de producción en carteras de marcas y genéricos. Las organizaciones de fabricación por contrato se expanden rápidamente al ofrecer capacidad flexible y capacidades avanzadas de llenado de tubos. Los institutos de salud y clínicas fortalecen la adquisición para necesidades de dispensación basadas en tratamientos en dermatología y manejo de heridas. Otros usuarios finales adoptan tubos para formulaciones especializadas y de bienestar. El crecimiento se mantiene fuerte debido al creciente enfoque en envases seguros, higiénicos y amigables para el paciente. Esto apoya una adopción más amplia en canales minoristas y clínicos. El panorama del segmento refleja una fuerte integración entre desarrolladores de medicamentos y convertidores de tubos.

Segmentación:

Segmentos de Producto

- Tubos de Aluminio

- Tubos Laminados

- Tubos de Silicona

- Otros

Segmentos de Forma

- Cremas

- Geles

- Ungüentos

- Otros

Segmentos de Usuarios Finales

- Compañías Farmacéuticas

- Organización de Fabricación por Contrato

- Institutos de Salud y Clínicas

- Otros

Análisis Regional:

Región Noreste

El mercado de tubos farmacéuticos de EE.UU. muestra una fuerte presencia en el Noreste, con una participación estimada del 35%. La región lidera debido a una base densa de fabricantes farmacéuticos y desarrolladores de medicamentos impulsados por la investigación. Se beneficia de centros de producción avanzados en Nueva Jersey, Pensilvania y Massachusetts. Los grandes volúmenes de recetas apoyan la adquisición constante de tubos de alta barrera para formulaciones tópicas y orales. Gana apoyo de fuertes redes de distribución que conectan grandes centros médicos y farmacias minoristas. Los fabricantes por contrato expanden la capacidad para satisfacer los pedidos crecientes de productores de medicamentos especializados. Los proveedores de tubos se centran en formatos laminados y de aluminio premium para cumplir con altos estándares regulatorios.

Medio Oeste y Sur

El Medio Oeste representa casi el 30% de la participación nacional debido a una fuerte infraestructura industrial y alta penetración de CMO. Se beneficia de cadenas de suministro eficientes y plantas a gran escala que manejan la producción de tubos a granel. El mercado de tubos farmacéuticos de EE. UU. crece en esta región a través de la expansión de las líneas de medicamentos para dermatología y cuidado de heridas. Apoya inversiones en automatización y operaciones de llenado de grado sala limpia. El Sur tiene cerca del 25% de participación impulsado por el rápido crecimiento de los clústeres farmacéuticos en estados como Texas, Carolina del Norte y Georgia. Fortalece la demanda de tubos mediante la expansión de la producción de biológicos y cuidado especializado. Las categorías OTC impulsadas por el comercio minorista también aumentan los volúmenes de adquisición.

Región Oeste

El Oeste contribuye con alrededor del 10% de la participación, respaldado por una fuerte fabricación de productos de salud y bienestar para el consumidor. Se beneficia de empresas orientadas a la innovación que prefieren formatos de tubos sostenibles y ligeros. Los proveedores de tubos responden a la creciente demanda de envases reciclables y de un solo material. El mercado de tubos farmacéuticos de EE. UU. en esta región obtiene apoyo de la alta actividad de prescripción y el fuerte acceso a la atención médica. Atrae crecientes inversiones de marcas farmacéuticas de nicho y desarrolladores de productos naturales. Los sitios de producción se expanden para atender la creciente demanda de formulaciones para dermatología y alivio del dolor. La región también gana tracción a través de la distribución impulsada por el comercio electrónico de productos OTC basados en tubos.

Análisis de Jugadores Clave:

Análisis Competitivo:

El mercado de tubos farmacéuticos de EE. UU. refleja una fuerte competencia impulsada por especialistas en empaques, convertidores diversificados y fabricantes por contrato. Presenta empresas que invierten en materiales de alta barrera, líneas de llenado automatizadas y diseños de tubos sostenibles. Los grandes actores se centran en tubos laminados y de aluminio para satisfacer las necesidades regulatorias y de rendimiento en categorías de prescripción y OTC. Las empresas de tamaño mediano ganan terreno a través de la producción ágil y servicios de personalización. Mantiene una rivalidad constante en cuanto a calidad del producto, precisión de impresión y capacidades de cumplimiento. La innovación en formatos reciclables da forma a las ventajas competitivas para los principales fabricantes. Las asociaciones con empresas farmacéuticas fortalecen los acuerdos de suministro a largo plazo.

Desarrollos Recientes:

- En enero de 2025, Albéa Group lanzó el tubo de papel ‘Metamorphosis’ para el mercado de América del Norte. Producido en su planta de México, esta innovación ofrece a las marcas farmacéuticas y de cuidado personal una solución de tubo altamente sostenible utilizando hasta un 50% de papel certificado FSC y tecnología EcoFusion Top, que reduce drásticamente el contenido de plástico. El nuevo lanzamiento está dirigido a marcas que buscan reducciones drásticas en el uso de plástico en su embalaje de tubos.

- En abril de 2025, Huhtamaki Oyj anunció su adquisición de Zellwin Farms Company por USD 18 millones. El acuerdo está destinado a fortalecer el crecimiento de Huhtamaki en el segmento de fibra moldeada en EE.UU., que incluye embalajes sostenibles para productos relacionados con la salud. Zellwin Farms, con sede en Florida, ha servido durante mucho tiempo a productores de huevos y su integración con Huhtamaki mejorará significativamente la capacidad para embalajes de fibra en EE.UU., apoyando indirectamente el mercado de tubos farmacéuticos mientras Huhtamaki expande su cartera de embalajes sostenibles en la región.

- En mayo de 2024, Neopac reforzó su compromiso con el embalaje farmacéutico sostenible al anunciar nuevas soluciones de tubos y lanzar la serie Polyfoil® Sensation en su planta de EE.UU. Esta nueva línea de productos está diseñada para una protección avanzada de barrera, haciéndola adecuada para aplicaciones farmacéuticas sensibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en segmentos de producto, forma y usuario final. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de tubos laminados ligeros y de aluminio se fortalecerá en la producción farmacéutica.

- Los diseños sostenibles de mono-materiales ganarán una mayor adopción debido a las crecientes prioridades ambientales.

- Los sistemas de inspección impulsados por automatización e IA remodelarán la eficiencia de la fabricación de tubos.

- Los grupos de fabricación por contrato ampliarán la capacidad para apoyar pedidos flexibles de gran volumen.

- Los formatos de dosificación precisa y dispensación fácil de usar verán una mayor integración.

- El crecimiento en medicamentos para dermatología y cuidado de heridas impulsará una mayor adquisición de tubos.

- Las características de trazabilidad digital y autenticación entrarán en el embalaje convencional.

- La presión regulatoria impulsará mejoras en la seguridad de materiales y el rendimiento de barrera.

- Las innovaciones en tapas y sellos reciclables mejorarán los programas de embalaje circular.

- La expansión regional de los clústeres farmacéuticos aumentará las asociaciones de producción localizadas.