Visión General del Mercado

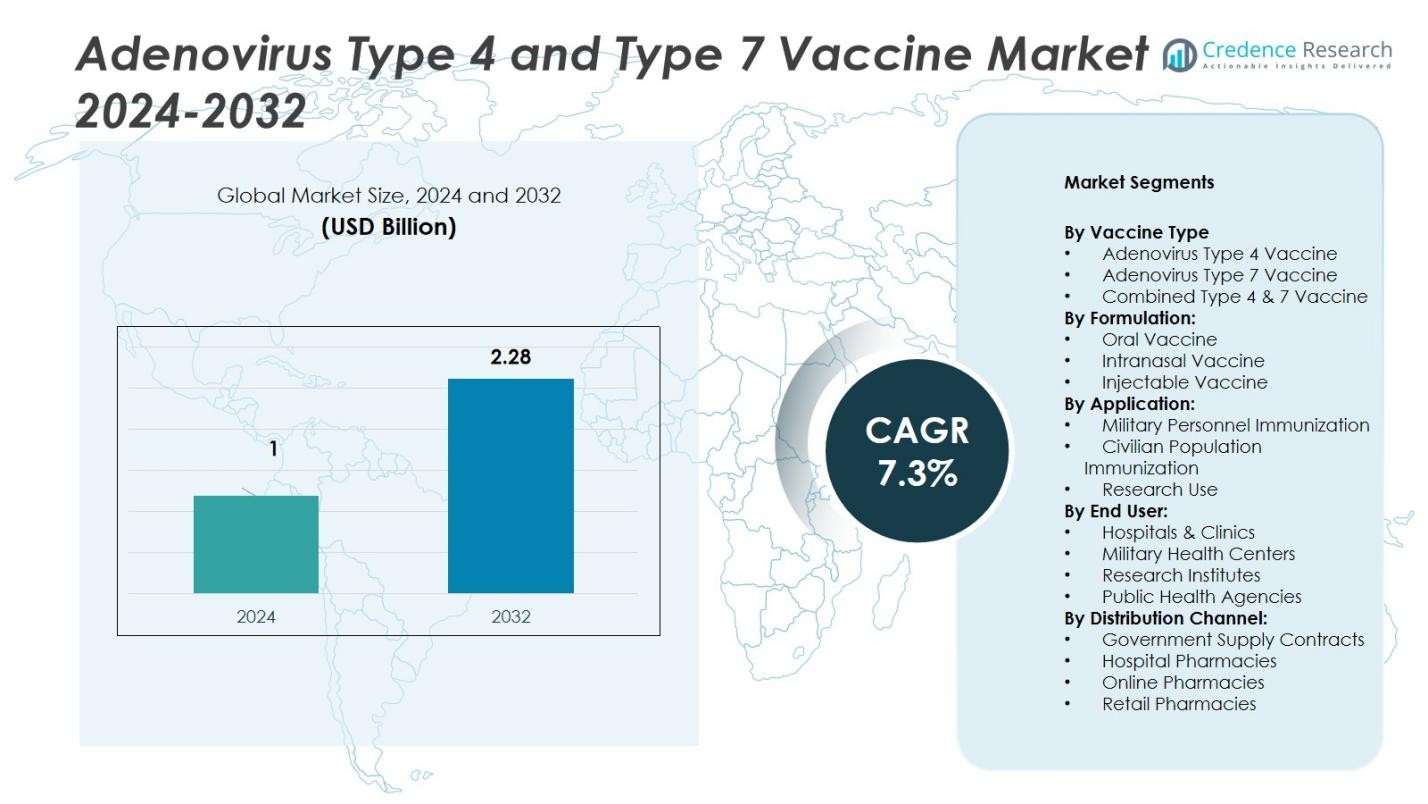

El tamaño del mercado de la vacuna contra el adenovirus tipo 4 y tipo 7 se valoró en USD 1 mil millones en 2024 y se proyecta que alcance USD 2.28 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de la Vacuna contra el Adenovirus Tipo 4 y Tipo 7 en 2024 |

USD 1 Mil Millones |

| Mercado de la Vacuna contra el Adenovirus Tipo 4 y Tipo 7, CAGR |

7.3% |

| Tamaño del Mercado de la Vacuna contra el Adenovirus Tipo 4 y Tipo 7 en 2032 |

USD 2.28 Mil Millones |

El mercado de la vacuna contra el adenovirus tipo 4 y tipo 7 está liderado por empresas destacadas como Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories y Barr Labs. Estas empresas se centran en producir vacunas combinadas de alta eficacia con mejor estabilidad de almacenamiento y plataformas de fabricación escalables. América del Norte domina el mercado global con una participación del 46%, impulsada por sólidos programas de inmunización de defensa y adquisiciones consistentes por parte del Departamento de Defensa de EE. UU. Europa sigue con una participación del 24%, respaldada por capacidades biotecnológicas avanzadas y colaboraciones de I+D, mientras que Asia-Pacífico expande rápidamente la infraestructura de producción para satisfacer la creciente demanda de vacunas.

Perspectivas del Mercado

Perspectivas del Mercado

- El mercado de la vacuna contra el adenovirus tipo 4 y tipo 7 se valoró en USD 1 mil millones en 2024 y se proyecta que alcance USD 2.28 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.3%.

- Los sólidos programas de inmunización de defensa impulsan el crecimiento del mercado, con el segmento de la vacuna combinada tipo 4 y 7 liderando con una participación del 54% debido a la protección dual y la eficiencia operativa.

- Las formulaciones de vacunas orales dominan con una participación del 62%, respaldadas por su fácil administración y capacidad de despliegue a gran escala en los sistemas de salud militar.

- El mercado permanece moderadamente consolidado, con actores clave como Batavia Biosciences B.V., AlphaVax y BAVARIAN NORDIC centrados en formulaciones avanzadas y contratos gubernamentales.

- Regionalmente, América del Norte lidera con una participación del 46% impulsada por la adquisición de atención médica de defensa, seguida por Europa con un 24% y Asia-Pacífico con un 19%, respaldadas por la expansión de la fabricación de vacunas y programas de preparación en salud pública.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Vacuna:

El segmento de vacuna combinada tipo 4 y 7 posee la mayor participación de mercado con un 54% en 2024. Su dominio se debe a su capacidad de inmunización dual, ofreciendo protección contra ambas cepas de adenovirus con un régimen de dosis única. Esta combinación reduce significativamente la complejidad logística para los programas de vacunación militar y civil. El Departamento de Defensa de EE. UU. utiliza principalmente esta vacuna para el personal en servicio activo, asegurando una alta cobertura de inmunización y preparación. Los avances continuos en perfiles de estabilidad y seguridad fortalecen aún más su demanda en programas de salud gubernamentales e institucionales.

- Por ejemplo, el Departamento de Defensa de los EE. UU. administra la vacuna oral viva contra el adenovirus tipo 4 y tipo 7 (Barr Labs, Inc.) a todos los reclutas militares en servicio activo durante el entrenamiento básico, lo que ha resultado en una disminución dramática de enfermedades respiratorias relacionadas con el adenovirus entre los reclutas desde su reintroducción en 2011.

Por Formulación:

El segmento de Vacunas Orales lidera el mercado con un 62% de participación debido a su facilidad de administración, alta aceptación y adecuación para programas de inmunización masiva. Las formulaciones orales eliminan la necesidad de personal médico capacitado, permitiendo un despliegue a gran escala en bases militares y zonas de brote. La estabilidad de las tabletas con recubrimiento entérico a temperaturas variadas mejora la usabilidad en el campo. Los contratos gubernamentales y las políticas de adquisición de defensa favorecen la entrega oral porque minimiza los costos de almacenamiento y transporte, apoyando así una adopción más amplia en los sistemas de salud de defensa tanto desarrollados como emergentes.

- Por ejemplo, las cápsulas orales vivas Ty21a (alternativa inyectable) para la fiebre tifoidea se usaron en campañas en zonas de brote porque los voluntarios podían tomarlas sin la supervisión de personal capacitado en inyecciones.

Por Aplicación:

El segmento de Inmunización del Personal Militar domina el mercado con un 68% de participación, ya que las infecciones por adenovirus representan riesgos significativos en entornos militares de proximidad. La inclusión de la vacuna en los calendarios de inmunización obligatoria en las fuerzas armadas de los EE. UU. y naciones aliadas sostiene este liderazgo. Las agencias de salud de defensa enfatizan ciclos continuos de vacunación para reclutas y personal en servicio activo para mantener la preparación operativa. Los crecientes presupuestos de atención médica de defensa y los frecuentes despliegues de tropas amplifican aún más la demanda de vacunas contra el adenovirus, reforzando el liderazgo a largo plazo de este segmento en el mercado.

Principales Impulsores del Crecimiento

Crecientes Programas de Inmunización Militar

La creciente prevalencia de infecciones por adenovirus entre el personal militar impulsa la adopción de vacunas. Los gobiernos continúan priorizando los calendarios de inmunización obligatoria para mantener la preparación de las tropas y reducir los brotes de infecciones en los campos de entrenamiento. Por ejemplo, el Departamento de Defensa de los EE. UU. exige la vacunación contra el adenovirus para los reclutas, asegurando una demanda constante de formulaciones combinadas de tipo 4 y 7. La expansión de los presupuestos de atención médica de defensa y los programas de modernización en la OTAN y fuerzas aliadas aceleran aún más el despliegue de estas vacunas en campañas de inmunización a gran escala.

- Por ejemplo, el Departamento de Defensa de los EE. UU. administra la vacuna contra el adenovirus de Barr Labs (Tipos 4 y 7) a nuevos reclutas en instalaciones de entrenamiento militar, reportando más del 99% de cobertura de inmunización anualmente.

Mayor Enfoque en Biodefensa y Preparación para Pandemias

La mayor conciencia sobre la prevención de brotes virales fortalece las inversiones en el desarrollo de vacunas contra el adenovirus. Las agencias de salud y las empresas de biotecnología están ampliando las capacidades de fabricación para prepararse para posibles emergencias de virus respiratorios. La inclusión de vacunas contra el adenovirus en los almacenes nacionales de biodefensa asegura la estabilidad del suministro durante crisis de salud. Los gobiernos también están financiando investigaciones para mejorar la termoestabilidad y la cobertura de serotipos más amplia. Este enfoque orientado a la preparación apoya una trayectoria de crecimiento constante para los productores de vacunas contra el adenovirus.

- Por ejemplo, Oxford Biomedica optimizó el proceso de producción del vector adenoviral para su vacuna ChAdOx1 nCoV-19, mejorando la productividad volumétrica aguas arriba aproximadamente cuatro veces, permitiendo la producción de 10,000 dosis por litro de capacidad de biorreactor dentro de los 100 días posteriores a la secuenciación del patógeno.

Avances en la Tecnología de Formulación de Vacunas

Las innovaciones en plataformas de administración oral e intranasal mejoran la eficiencia de las vacunas y el cumplimiento del usuario. Estos métodos no invasivos eliminan la dependencia de la cadena de frío y reducen los requisitos de supervisión médica. Empresas como Batavia Biosciences y AlphaVax están desarrollando formulaciones de adenovirus de próxima generación con respuesta inmune optimizada y protección prolongada. La transición de formas inyectables a orales simplifica la logística, especialmente para operaciones de campo. Las mejoras continuas en estabilidad, precisión de dosificación y protección multiserotipo impulsan una fuerte adopción entre los sectores militar y de salud pública.

Tendencias Clave y Oportunidades

Expansión en Programas de Inmunización Civil

Aunque se utilizan principalmente en entornos militares, las vacunas de adenovirus están ingresando gradualmente en los mercados civiles. La creciente conciencia sobre las infecciones respiratorias y su potencial de transmisión cruzada crea una nueva demanda. Los gobiernos y las organizaciones de salud están explorando programas de inmunización masiva para trabajadores de la salud, viajeros y poblaciones de alto riesgo. Las asociaciones entre desarrolladores de vacunas y autoridades de salud pública permiten una mayor accesibilidad y financiación. Esta tendencia de adopción civil abre oportunidades a largo plazo para que los fabricantes se expandan más allá de los contratos de defensa.

- Por ejemplo, la vacuna rusa contra el COVID-19 basada en adenovirus desarrollada por el Instituto Gamaleya entró en ensayos clínicos de Fase III en los EAU, con el apoyo del Ministerio de Salud de los EAU, reflejando una aplicación civil más allá del uso de emergencia inicial.

Investigación Colaborativa y Alianzas Globales

Las colaboraciones estratégicas entre empresas biotecnológicas y agencias de defensa están moldeando la innovación futura. Empresas como BAVARIAN NORDIC y Teva Pharmaceuticals participan en asociaciones de investigación para mejorar la estabilidad y escalabilidad de las vacunas. Las alianzas internacionales promueven la transferencia de tecnología y la producción conjunta, asegurando un suministro global confiable. Estas asociaciones fomentan aprobaciones regulatorias aceleradas y fortalecen la resiliencia contra brotes de enfermedades infecciosas. El modelo cooperativo también apoya la diversificación de centros de producción en América del Norte, Europa y Asia-Pacífico.

- Por ejemplo, Bavarian Nordic firmó un acuerdo de fabricación y licencia con el Serum Institute of India para su vacuna MVA-BN contra la viruela del mono, permitiendo la transferencia de tecnología y ampliando la capacidad de producción para apoyar el acceso global durante los brotes.

Desafíos Clave

Disponibilidad Comercial Limitada Fuera del Uso Militar

Las vacunas de adenovirus Tipo 4 y Tipo 7 permanecen en gran medida restringidas a la inmunización militar, limitando el potencial de ingresos de los sectores civiles. Los obstáculos regulatorios y la limitada conciencia entre la población general restringen una adopción más amplia. Además, la ausencia de estrategias de marketing comercial a gran escala dificulta la visibilidad. Los fabricantes enfrentan desafíos para justificar los costos de expansión sin una demanda civil clara. Abordar estas barreras será crítico para desbloquear el potencial total del mercado y lograr un impacto más amplio en la salud pública.

Normas Estrictas de Fabricación y Regulación

La producción de vacunas de adenovirus implica bioprocesos complejos y estrictos requisitos de bioseguridad. El cumplimiento de las Buenas Prácticas de Manufactura (GMP) y las revisiones regulatorias de múltiples capas prolongan los tiempos de aprobación del producto. Las pequeñas empresas biotecnológicas a menudo enfrentan altos costos relacionados con instalaciones de producción de nivel de bioseguridad y ensayos clínicos. Las diferencias en los marcos regulatorios regionales retrasan aún más la distribución internacional. Para seguir siendo competitivos, los fabricantes deben invertir fuertemente en sistemas de producción avanzados y experiencia regulatoria, lo que aumenta el gasto operativo y las barreras de entrada al mercado.

Análisis Regional

América del Norte

Norteamérica domina el mercado de la vacuna contra el adenovirus tipo 4 y tipo 7 con un 46% de participación en 2024. El liderazgo de la región se debe a sólidos programas de salud en defensa y adquisiciones constantes por parte del Departamento de Defensa de EE. UU. La inclusión obligatoria de la vacuna en los calendarios de inmunización militar asegura una demanda continua. La infraestructura avanzada en biotecnología, los contratos gubernamentales favorables y las sólidas iniciativas de I+D por parte de actores clave como Barr Labs y Wyeth Laboratories sostienen el crecimiento. Las crecientes inversiones de Canadá en preparación para enfermedades infecciosas también aumentan la demanda regional de vacunas avanzadas contra el adenovirus.

Europa

Europa tiene un 24% de participación en el mercado, respaldada por crecientes colaboraciones en defensa e iniciativas de investigación médica. Naciones como el Reino Unido, Alemania y Francia enfatizan la mejora de la seguridad sanitaria de los soldados y la preparación ante pandemias. Las empresas biotecnológicas europeas como BAVARIAN NORDIC están invirtiendo en tecnologías mejoradas de vectores virales para mejorar la estabilidad y escalabilidad de las vacunas. El aumento de la financiación gubernamental para la fabricación de vacunas y las asociaciones de investigación con instituciones académicas impulsan aún más el mercado. La presencia de sistemas de salud bien regulados asegura un control de calidad constante, haciendo de Europa una región clave para el desarrollo de vacunas contra el adenovirus.

Asia-Pacífico

Asia-Pacífico representa un 19% de participación del mercado global, impulsada por el aumento de los presupuestos de salud en defensa y la expansión de las capacidades de fabricación de vacunas en China, Japón e India. Los gobiernos de la región están adoptando programas de inmunización preventiva para reclutas militares para reducir los brotes respiratorios relacionados con el adenovirus. Las colaboraciones entre empresas biotecnológicas locales y desarrolladores de vacunas globales mejoran la transferencia de tecnología y la accesibilidad del producto. Se espera que las inversiones continuas en modernización de infraestructura y preparación para la salud pública fortalezcan la posición de la región como un centro vital de producción y suministro durante el período de pronóstico.

América Latina

América Latina representa un 6% de participación en el mercado, apoyada por la adopción gradual de vacunas contra el adenovirus dentro de los sistemas de salud pública y defensa. Brasil y México son los mercados regionales líderes, centrándose en fortalecer la infraestructura de inmunización y participar en iniciativas globales de biodefensa. Los programas de colaboración entre institutos de investigación regionales y fabricantes internacionales de vacunas ayudan a abordar las brechas de producción. Aunque la escala de adopción sigue siendo moderada, el interés gubernamental en el control de enfermedades respiratorias y el aumento de la financiación de la salud indican un potencial para una mayor adopción en los próximos años.

Oriente Medio y África

La región de Oriente Medio y África tiene un 5% de participación, impulsada principalmente por la inmunización en el sector de defensa y los programas internacionales de asistencia sanitaria. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica están invirtiendo en la adquisición de vacunas para mejorar la protección de soldados y trabajadores de la salud. La capacidad de producción nacional limitada lleva a la dependencia de importaciones de Norteamérica y Europa. Sin embargo, las colaboraciones regionales y las iniciativas de inmunización respaldadas por la OMS están fomentando la fabricación local y las asociaciones tecnológicas, que se espera expandan gradualmente el acceso a las vacunas y la presencia en el mercado.

Segmentaciones del mercado:

Por tipo de vacuna

- Vacuna contra el adenovirus tipo 4

- Vacuna contra el adenovirus tipo 7

- Vacuna combinada tipo 4 y 7

Por formulación:

- Vacuna oral

- Vacuna intranasal

- Vacuna inyectable

Por aplicación:

- Inmunización del personal militar

- Inmunización de la población civil

- Uso en investigación

Por usuario final:

- Hospitales & Clínicas

- Centros de Salud Militar

- Institutos de Investigación

- Agencias de Salud Pública

Por Canal de Distribución:

- Contratos de Suministro Gubernamentales

- Farmacias Hospitalarias

- Farmacias en Línea

- Farmacias Minoristas

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Vacunas contra el Adenovirus Tipo 4 y Tipo 7 incluye a jugadores importantes como Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories y Barr Labs. El mercado sigue siendo altamente especializado, con un número limitado de fabricantes autorizados que atienden tanto a los sectores de defensa como de salud pública. Estas empresas se centran en producir vacunas combinadas de Tipo 4 y 7 con mejor estabilidad, escalabilidad y vida útil. Las asociaciones estratégicas con organizaciones de defensa y agencias gubernamentales fortalecen los contratos de suministro a largo plazo. Las empresas también están invirtiendo en sistemas de administración oral e intranasal para mejorar la eficiencia de la inmunización masiva. Las colaboraciones entre empresas biotecnológicas y agencias de salud militar impulsan la I+D continua para vacunas de adenovirus de próxima generación. Mientras que América del Norte domina la producción, las empresas europeas están ampliando las capacidades de biomanufactura para satisfacer la demanda global, asegurando la resiliencia del suministro y el cumplimiento de los estándares de seguridad en evolución.

Análisis de Jugadores Clave

Desarrollos Recientes

- En abril de 2025, Frontiers Media publicó una investigación sobre el desarrollo de un nuevo vector de Adenovirus Tipo 4, que está emergiendo como una plataforma prometedora para vacunas respiratorias.

- En 2023, la investigación introdujo un candidato a vacuna de subunidad recombinante, rBV-hexon, que expresa la proteína hexon del adenovirus tipo 7. Este candidato demostró una inmunogenicidad y seguridad prometedoras en estudios preclínicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Vacuna, Formulación, Aplicación, Usuario Final, Canal de Distribución y Región. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá con programas de adquisición gubernamentales y de defensa más sólidos enfocados en la prevención de enfermedades infecciosas.

- Las innovaciones tecnológicas mejorarán las formulaciones orales e intranasales, mejorando la estabilidad de almacenamiento y la facilidad de administración.

- Las colaboraciones de defensa global fortalecerán la producción y distribución de vacunas a través de redes militares.

- El creciente conocimiento sobre el control de infecciones respiratorias abrirá oportunidades de inmunización civil.

- Las asociaciones estratégicas entre empresas biotecnológicas y agencias de salud pública impulsarán la financiación de I+D y los esfuerzos de ampliación.

- Europa y Asia-Pacífico emergerán como centros de producción clave para las vacunas de adenovirus.

- Los avances continuos en la bioproducción y la tecnología de vectores virales aumentarán la eficiencia de producción.

- La armonización regulatoria acelerará las aprobaciones de vacunas y los plazos de distribución global.

- La expansión hacia naciones en desarrollo creará nuevas vías de crecimiento apoyadas por programas de inmunización liderados por la OMS.

- El aumento de la inversión en preparación para la biodefensa asegurará la demanda a largo plazo de las vacunas contra el adenovirus Tipo 4 y Tipo 7.