Visión General del Mercado

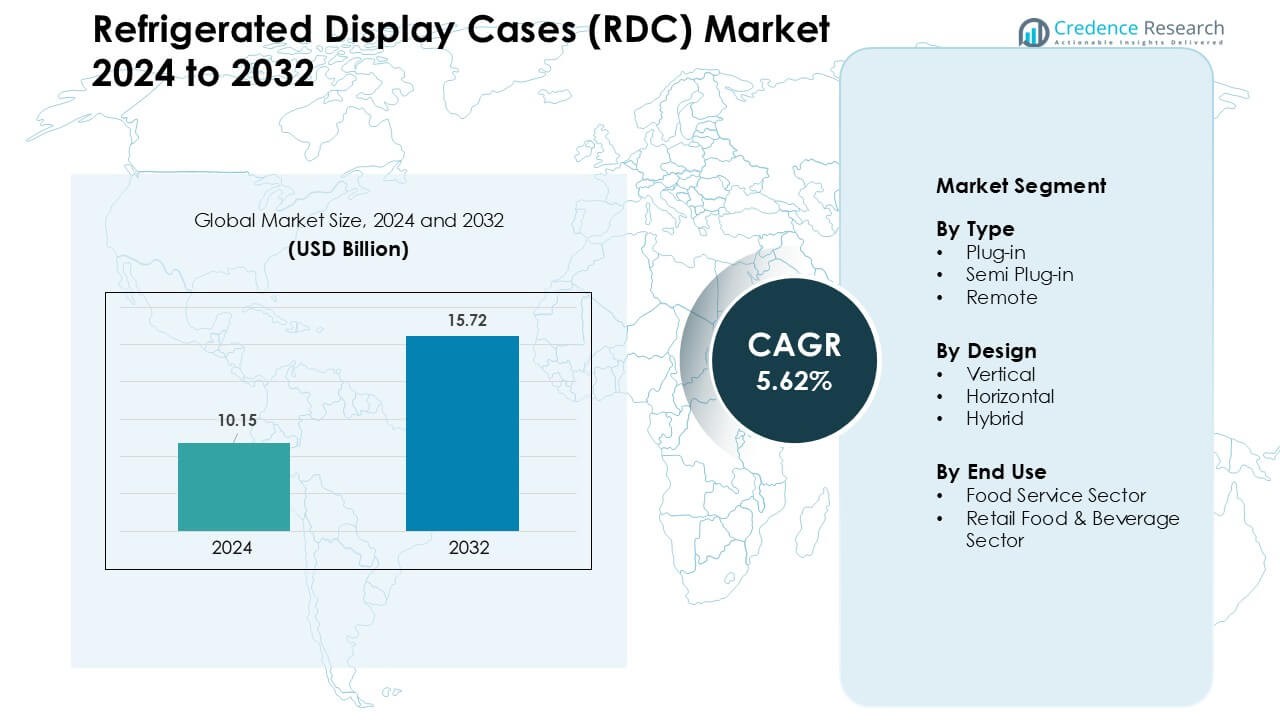

El mercado de vitrinas refrigeradas (RDC) fue valorado en USD 10.15 mil millones en 2024 y se anticipa que alcanzará USD 15.72 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.62 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vitrinas Refrigeradas (RDC) 2024 |

USD 10.15 Mil Millones |

| Mercado de Vitrinas Refrigeradas (RDC), CAGR |

5.62 % |

| Tamaño del Mercado de Vitrinas Refrigeradas (RDC) 2032 |

USD 15.72 Mil Millones |

El mercado de vitrinas refrigeradas (RDC) está conformado por empresas líderes como AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S y Epta S.p.A. Refrigeration. Estos actores compiten mediante sistemas energéticamente eficientes, refrigerantes de bajo GWP, monitoreo inteligente y diseños modulares que apoyan los diseños modernos de venta al por menor. Las fuertes asociaciones con minoristas y las actualizaciones continuas en formatos verticales y plug-in fortalecen su alcance en el mercado. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 34% de participación, respaldada por redes avanzadas de supermercados, estrictas normas de seguridad alimentaria y rápida adopción de refrigeración habilitada para IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de vitrinas refrigeradas (RDC) alcanzó USD 10.15 mil millones en 2024 y se proyecta que llegará a USD 15.72 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.62%.

- La demanda creció a medida que los minoristas expandieron los surtidos de alimentos refrigerados, comidas listas para comer y bebidas, apoyando una fuerte adopción de unidades plug-in, que representaron aproximadamente el 48% de participación en 2024.

- Las tendencias se centraron en sistemas energéticamente eficientes, refrigerantes de bajo GWP y monitoreo habilitado para IoT a medida que los supermercados actualizaron sus flotas para reducir costos operativos y mejorar la estabilidad de la temperatura.

- La competencia se mantuvo fuerte entre AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss y Epta, cada uno expandiéndose a través de diseños eficientes, diseños modulares y controles inteligentes.

- América del Norte lideró el mercado con aproximadamente el 34% de participación en 2024, respaldada por estrictas normas de seguridad alimentaria y una fuerte modernización minorista, mientras que el sector de alimentos y bebidas al por menor dominó el uso final con casi el 61% de participación.

Análisis de Segmentación del Mercado:

Por Tipo

Las unidades plug-in dominaron el segmento de tipo en 2024 con aproximadamente el 48% de participación debido a su fácil instalación, bajas necesidades de configuración inicial y fuerte demanda de pequeños minoristas y cafés. Estos sistemas ganaron tracción porque los compradores prefirieron una colocación flexible y una reducción del tiempo de inactividad en la instalación. Los formatos semi plug-in se expandieron a medida que los diseños de intercambio de calor energéticamente eficientes redujeron las cargas operativas en tiendas compactas. Los sistemas remotos crecieron en grandes supermercados que necesitaban un control de temperatura estable y refrigeración centralizada. El crecimiento en todos los tipos reflejó el aumento de los estándares de la cadena de frío y el uso más amplio de categorías de alimentos frescos y listos para comer.

- Por ejemplo, AHT Cooling Systems, un importante fabricante global de congeladores para supermercados, continúa suministrando sistemas de refrigeración y congelación plug-in para tiendas de formato pequeño, reflejando una fuerte demanda de plug-in entre minoristas con espacio limitado en el piso.

Por Diseño

Las vitrinas refrigeradas verticales lideraron el segmento de diseño en 2024 con casi el 52% de participación, apoyadas por una alta visibilidad del producto y un fuerte uso en supermercados y tiendas de conveniencia. Los minoristas prefirieron unidades verticales porque maximizan la capacidad de los estantes en diseños ajustados y apoyan las compras impulsivas. Las vitrinas horizontales crecieron en panaderías y secciones de carne que necesitaban acceso amplio en la parte superior y mejor manejo del producto. Los diseños híbridos vieron una adopción constante a medida que las zonas de comercialización mixta combinaban secciones verticales de acceso con pozos refrigerados inferiores. La selección de diseño cambió a medida que las tiendas optimizaban el espacio, el ahorro de energía y los patrones de flujo de clientes.

- Por ejemplo, Carrier Commercial Refrigeration ha enfatizado las vitrinas de diseño vertical en instalaciones recientes porque su huella compacta y vertical apoya una mejor utilización del espacio en formatos de tiendas de conveniencia e incluso en supermercados más pequeños, que a menudo operan dentro de áreas de piso minorista restringidas.

Por Uso Final

El sector de alimentos y bebidas al por menor dominó el segmento de uso final en 2024 con aproximadamente el 61% de participación, impulsado por la expansión de supermercados, el crecimiento en tiendas de conveniencia y el aumento de ventas de comidas refrigeradas, lácteos y bebidas. Los minoristas actualizaron flotas a RDCs energéticamente eficientes para reducir el uso de energía y cumplir con las normas de sostenibilidad. El sector de servicios de alimentos creció a medida que cafés, cadenas de QSR y panaderías expandieron las ofertas para llevar que requerían entornos refrigerados estables. El fuerte interés del consumidor en artículos frescos y listos para comer empujó a los operadores a adoptar vitrinas modernas refrigeradas que mejoran la higiene, la visibilidad y la rotación de productos.

Principales Impulsores del Crecimiento

Creciente Demanda de Productos Alimenticios Frescos y Refrigerados

El aumento del consumo de alimentos frescos, listos para comer y de conveniencia se ha convertido en un impulsor importante para el mercado de vitrinas refrigeradas (RDC). Supermercados, tiendas de conveniencia y cafés expandieron surtidos refrigerados a medida que los consumidores se inclinaron hacia comidas más saludables, bocadillos para llevar, productos de panadería frescos y bebidas premium. Este cambio aumentó la colocación de sistemas verticales y plug-in que apoyan una alta rotación y una fuerte visibilidad del producto. Los estilos de vida urbanos impulsaron la demanda de ensaladas envasadas, carne fresca, lácteos y frutas cortadas, que requieren refrigeración estable durante todo el día. Los minoristas también expandieron zonas refrigeradas para reducir el desperdicio y mantener estándares de calidad. El crecimiento en restaurantes de servicio rápido aceleró aún más la adopción a medida que las cadenas necesitaban RDCs compactos para artículos de menú de rápida rotación. Estas preferencias empujaron a las marcas a invertir en sistemas energéticamente eficientes y modulares que mantienen la consistencia de la temperatura.

- Por ejemplo, un informe de tendencias sobre alimentos refrigerados y delicatessen a nivel mundial indica que una parte significativa de la demanda del consumidor proviene de categorías como carne, lácteos, bocadillos y comidas preparadas, reforzando la necesidad de una infraestructura de vitrinas refrigeradas confiable en los puntos de venta minorista para atender diversas categorías perecederas.

Expansión de Redes Modernas de Venta al Por Menor y Supermercados

La modernización global del comercio minorista fortaleció significativamente la adopción de RDC, especialmente en mercados emergentes donde la penetración de supermercados sigue aumentando. Las cadenas minoristas aumentaron el espacio en el piso para surtidos refrigerados, lo que llevó a la instalación a gran escala de diseños verticales e híbridos. El crecimiento de las tiendas de conveniencia también jugó un papel importante a medida que los operadores priorizaron vitrinas compactas plug-in que aseguran una colocación rápida y una comercialización flexible. Los minoristas modernos se centraron en la presentación del producto y la higiene, haciendo que los RDCs sean esenciales para exhibiciones premium. Muchas cadenas actualizaron a unidades de alta eficiencia para cumplir con los objetivos de sostenibilidad y reducir los costos operativos a largo plazo. Esta transición apoyó un uso más amplio de sistemas remotos que mantienen temperaturas estables a lo largo de pasillos más largos. La competencia minorista empujó aún más a las tiendas a mejorar la visibilidad, reducir el manejo manual y ofrecer productos refrigerados diversos, impulsando una inversión más fuerte en flotas de RDC.

- Por ejemplo, un estudio de mercado de 2024 informó que los supermercados representaron aproximadamente el 52% de la participación del segmento de aplicación del mercado global de vitrinas refrigeradas, reflejando cómo la expansión de redes modernas de venta al por menor sustenta la demanda de RDC en todo el mundo.

Normativas más Estrictas sobre Seguridad Alimentaria, Energía y Sostenibilidad

Estándares más estrictos para la seguridad alimentaria y el consumo de energía alentaron importantes actualizaciones en todo el mercado de RDC. Los gobiernos establecieron nuevas reglas sobre refrigerantes, eficiencia de aislamiento y control de temperatura, empujando a los minoristas a adoptar sistemas modernos con sensores mejorados y gases refrigerantes de bajo GWP. Los RDCs energéticamente eficientes ayudaron a los operadores a reducir las facturas de servicios públicos mientras cumplían con los objetivos de sostenibilidad. Muchas regiones ordenaron la eliminación gradual de refrigerantes de alta emisión, acelerando el cambio a sistemas basados en CO₂ o hidrocarburos. Estas reglas alentaron a los fabricantes a centrarse en compresores inversores, iluminación LED y diseños de flujo de aire mejorados. Los minoristas actualizaron flotas antiguas para evitar problemas de cumplimiento y reducir la pérdida de productos causada por fluctuaciones de temperatura. Los estrictos requisitos de la cadena de frío en lácteos, carne y bebidas también influyeron en las decisiones de compra.

Tendencias y Oportunidades Clave

Aumento de la Refrigeración Inteligente, Conectada y Habilitada para IoT

La transformación digital creó fuertes oportunidades en el mercado de RDC a medida que los operadores adoptaron monitoreo basado en IoT, mantenimiento predictivo y seguimiento de temperatura conectado a la nube. Los RDCs inteligentes ayudaron a los minoristas a reducir el desperdicio de energía, evitar el deterioro y detectar fallos en el equipo antes de que ocurran. Los sensores permitieron visibilidad en tiempo real de las cargas del compresor y las temperaturas del producto, mejorando el cumplimiento y reduciendo el riesgo operativo. Estas actualizaciones fortalecieron el atractivo entre los supermercados que gestionan grandes flotas en múltiples puntos de venta. El monitoreo remoto también apoyó la eficiencia laboral, ya que el personal dependía de alertas automatizadas en lugar de verificaciones manuales. Los fabricantes respondieron con controladores avanzados, lógica de descongelamiento adaptativa y algoritmos que ajustan los ciclos de enfriamiento según la carga. Estas innovaciones posicionaron a los RDCs inteligentes como una inversión de alto valor para el comercio minorista moderno.

- Por ejemplo, un proveedor multinacional de soluciones de cadena de frío Axino Solutions (en colaboración con la conectividad LoRa® de Semtech) ofreció una plataforma de monitoreo de temperatura independiente del proveedor que afirma la capacidad de detectar la temperatura central de los artículos alimenticios dentro de un grado Celsius utilizando sensores colocados dentro de los refrigeradores, lo que permite un monitoreo preciso y continuo de bienes perecederos, independientemente del fabricante original del equipo de refrigeración.

Creciente Adopción de Diseños Energéticamente Eficientes y Ecológicos

Las soluciones de refrigeración energéticamente eficientes y sostenibles ganaron fuerte tracción a medida que los minoristas priorizaron huellas de carbono más bajas y ahorros de costos a largo plazo. Los altos precios de la energía alentaron la adopción de iluminación LED, aislamiento mejorado y compresores de velocidad variable. El crecimiento en refrigerantes basados en hidrocarburos y CO₂ se alineó con las regulaciones globales, ofreciendo menores emisiones y mejor eficiencia de enfriamiento. Los minoristas invirtieron en sistemas híbridos y semi plug-in que reducen la descarga de calor y mejoran el confort de la tienda. Muchos operadores reemplazaron flotas más antiguas para cumplir con los objetivos de sostenibilidad y lograr reducciones en los costos operativos. Los fabricantes se centraron en gran medida en la ingeniería verde y los materiales que apoyan una vida útil más larga del equipo y menores necesidades de mantenimiento. Este cambio creó un fuerte impulso para los RDCs ecológicos en grandes redes minoristas.

- Por ejemplo, Embraco, una marca global de tecnología de refrigeración, en 2024 entregó unidades de condensación de velocidad variable utilizando refrigerante de hidrocarburo R290 para vitrinas de alimentos refrigerados. Sus estudios de caso mostraron hasta un 53% de ahorro de energía en comparación con sistemas más antiguos de velocidad fija basados en HFO, una reducción dramática en el consumo de energía para operaciones de vitrinas.

Oportunidad en el Rediseño de Tiendas y la Comercialización de Productos Premium

El creciente enfoque en la estética de las tiendas y la comercialización premium también abrió nuevas oportunidades en el mercado de RDC. Los minoristas renovaron diseños para mejorar el flujo de compradores y resaltar categorías de alto margen como panadería fresca, lácteos especiales, bebidas artesanales y comidas preparadas. Esta tendencia aumentó la demanda de modelos de RDC elegantes, transparentes y personalizables. Las unidades plug-in flexibles apoyaron exhibiciones estacionales, mientras que los modelos híbridos permitieron zonas de productos más creativas. Las tiendas premium adoptaron unidades con puertas sin marco, vidrio curvado y operación de bajo ruido para mejorar la experiencia del cliente. El crecimiento en formatos minoristas gourmet y enfocados en la salud impulsó aún más el interés en vitrinas refrigeradas visualmente atractivas. Estas actualizaciones impulsaron la demanda de refrigeración orientada al diseño.

Desafíos Clave

Alto Consumo de Energía y Carga de Costos Operativos

A pesar de las mejoras en eficiencia, los RDCs todavía representan una parte importante del uso de energía en las tiendas minoristas, haciendo del costo operativo un desafío clave. Los grandes supermercados operan múltiples unidades de forma continua, creando altas cargas eléctricas que tensan los presupuestos. Los minoristas más pequeños luchan por justificar inversiones en RDCs avanzados debido al capital limitado y el aumento de las tarifas de energía. El alto uso de energía también aumenta las emisiones de carbono, empujando a los operadores a equilibrar costo, cumplimiento y sostenibilidad. Los costos de mantenimiento añaden presión a medida que los compresores, ventiladores y componentes de control de temperatura demandan servicio regular. Para muchos operadores, modernizar o reemplazar flotas de RDC obsoletas sigue siendo financieramente desafiante.

Complejidad de Instalación, Mantenimiento e Integración Técnica

Los sistemas RDC requieren manejo especializado, lo que crea desafíos para los operadores con experiencia técnica limitada. Las configuraciones de refrigeración remota necesitan tuberías complejas, carga precisa de refrigerante y equipos de instalación profesionales. Las demandas de mantenimiento aumentan al integrar sensores IoT, controladores inteligentes y sistemas de gestión de energía. La falta de técnicos calificados en mercados emergentes ralentiza la adopción de tecnologías avanzadas de RDC. El tiempo de inactividad causado por problemas técnicos puede llevar a la pérdida de productos, ventas reducidas y altas facturas de reparación. Los fabricantes enfrentan desafíos para estandarizar componentes en diversos formatos de tiendas, lo que complica la escalabilidad y aumenta las necesidades de servicio a largo plazo.

Análisis Regional

América del Norte

América del Norte lideró el mercado de vitrinas refrigeradas (RDC) en 2024 con aproximadamente el 34% de participación, respaldada por fuertes redes de supermercados, alta adopción de refrigeración energéticamente eficiente y estrictas regulaciones de seguridad alimentaria. Los minoristas actualizaron flotas a sistemas basados en hidrocarburos y CO₂ a medida que los objetivos de sostenibilidad se endurecían. El crecimiento en tiendas de conveniencia y comidas para llevar impulsó la demanda de vitrinas plug-in y verticales. La expansión de restaurantes de servicio rápido también aumentó la adopción de RDCs compactos. Las inversiones en refrigeración inteligente habilitada para IoT fortalecieron aún más el liderazgo regional, con operadores enfocados en mantenimiento predictivo, monitoreo de temperatura y costos operativos más bajos en supermercados, hipermercados y formatos minoristas de alimentos especializados.

Europa

Europa mant