Visión General del Mercado

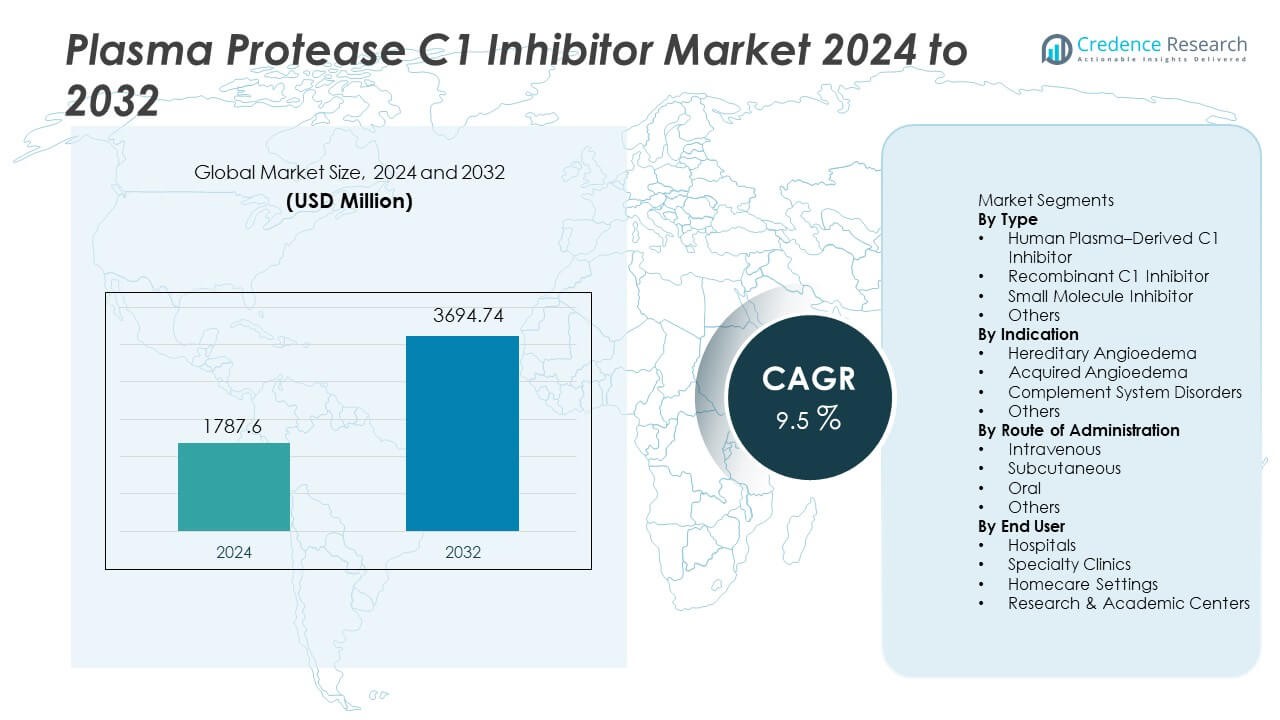

El mercado del Inhibidor de Proteasa C1 del Plasma fue valorado en USD 1,787.6 millones en 2024 y se proyecta que alcance USD 3,694.74 millones para 2032, registrando un CAGR del 9.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado del Inhibidor de Proteasa C1 del Plasma 2024 |

USD 1,787.6 Millones |

| Mercado del Inhibidor de Proteasa C1 del Plasma, CAGR |

9.5% |

| Tamaño del Mercado del Inhibidor de Proteasa C1 del Plasma 2032 |

USD 3,694.74 Millones |

Los principales actores en el mercado del Inhibidor de Proteasa C1 del Plasma incluyen Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma y Biotest AG. Estas empresas fortalecen su posición a través de la expansión de la capacidad derivada del plasma, el desarrollo de formulaciones recombinantes y la inversión en terapia preventiva y domiciliaria para el angioedema hereditario. América del Norte sigue siendo la región líder con una participación del 47%, impulsada por fuertes tasas de diagnóstico, reembolsos favorables e infraestructura avanzada para enfermedades raras. Europa sigue con una participación del 32%, apoyada por directrices clínicas establecidas y el uso generalizado de terapia preventiva, mientras que Asia Pacífico tiene una participación del 15% con un creciente cuidado especializado y cobertura de enfermedades raras.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado del Inhibidor de Proteasa C1 del Plasma alcanzó USD 1,787.6 millones en 2024 y llegará a USD 3,694.74 millones para 2032 con un CAGR del 9.5% durante el período de pronóstico.

- El aumento en el diagnóstico de angioedema hereditario impulsa la expansión del mercado, con inhibidores de C1 derivados del plasma humano que poseen una participación del 57% debido a la eficacia clínica establecida y la fuerte preferencia de los médicos en los principales sistemas de salud.

- Las tendencias del mercado se centran en el desarrollo recombinante, formulaciones de acción prolongada y administración domiciliaria respaldada por la entrega subcutánea y estrategias de tratamiento preventivo que reducen las necesidades de atención de emergencia.

- La actividad competitiva se centra en la expansión de la capacidad del plasma, la investigación clínica para indicaciones inmunológicas más amplias y la colaboración con farmacias especializadas, mientras que la población de pacientes limitada y el alto costo del tratamiento siguen siendo las principales restricciones en los mercados en desarrollo.

- América del Norte lidera la demanda regional con una participación del 47%, seguida por Europa con un 32% y Asia Pacífico con un 15%, apoyada por fuertes tasas de diagnóstico, programas de enfermedades raras y mejor acceso a la terapia preventiva en sistemas de salud emergentes.

Análisis de Segmentación del Mercado:

Por Tipo

El inhibidor de C1 derivado del plasma humano lidera este segmento con un 57% de participación, impulsado por la eficacia clínica establecida en el angioedema hereditario y adquirido y las aprobaciones regulatorias consistentes en los principales mercados. Los hospitales y centros de infusión especializados continúan favoreciendo las terapias basadas en plasma debido a su uso clínico prolongado y la fuerte preferencia de los médicos. Los productos recombinantes crecen gracias al aumento de la conciencia sobre la seguridad viral y la mejora en la confiabilidad del suministro, mientras que los inhibidores de moléculas pequeñas permanecen en etapas de desarrollo dirigidas a la modulación del sistema del complemento. El aumento de las tasas de diagnóstico globales y la expansión de las guías de tratamiento sostienen una fuerte demanda de inhibidores de C1 de origen plasmático en muchos sistemas de salud.

- Por ejemplo, Takeda Pharmaceutical recopiló datos de pacientes e informó sobre la seguridad a las agencias regulatorias durante sus programas para su inhibidor de esterasas C1 derivado del plasma, Cinryze, mientras que Pharming Group documentó su suministro de su inhibidor de C1 recombinante, Ruconest, respaldado por la capacidad de fabricación.

Por Indicación

El angioedema hereditario representa un 68% de participación, respaldado por mayores tasas de diagnóstico, adopción de pruebas genéticas y una mejor conciencia de la enfermedad entre alergólogos e inmunólogos. Los pacientes requieren tratamiento a demanda y preventivo para controlar los ataques de angioedema que amenazan la vida. El angioedema adquirido sigue debido al aumento del cribado de la deficiencia del complemento en pacientes mayores y condiciones autoinmunes. Los trastornos del sistema del complemento crean nuevas oportunidades terapéuticas a medida que la investigación clínica amplía las indicaciones. La creciente identificación de casos hereditarios en regiones en desarrollo fortalece el crecimiento del mercado para los inhibidores de C1 en entornos hospitalarios y de atención especializada.

- Por ejemplo, BioCryst Pharmaceuticals informó sobre datos significativos de experiencia del paciente para su agente profiláctico Orladeyo, incluyendo la reducción documentada en la frecuencia de ataques de HAE en poblaciones tratadas, verificada bajo la vigilancia post-comercialización aprobada por la FDA.

Por Vía de Administración

La administración intravenosa tiene una participación del 63%, respaldada por protocolos hospitalarios establecidos y una dosificación consistente durante los ataques agudos de angioedema hereditario. La administración IV sigue siendo el estándar de atención en entornos de emergencia y hospitalización debido a su inicio rápido y familiaridad clínica. Las formulaciones subcutáneas ganan adopción en la profilaxis a largo plazo y la terapia domiciliaria que reduce la dependencia hospitalaria y mejora la conveniencia del paciente. Los candidatos orales permanecen en desarrollo con un potencial comercial significativo para el manejo crónico. El creciente énfasis en los entornos de atención domiciliaria y el tratamiento preventivo expande el interés en la administración subcutánea en muchos mercados.

Principales Impulsores del Crecimiento

Aumento del Diagnóstico de Angioedema Hereditario

El aumento del diagnóstico global de angioedema hereditario respalda una fuerte demanda clínica de inhibidores de C1. El creciente acceso a pruebas genéticas permite una identificación más temprana de la deficiencia del complemento y ayuda a los médicos a implementar estrategias de tratamiento preventivo. La mejora en la conciencia entre alergólogos, inmunólogos y equipos de atención de emergencia fortalece la adopción en sistemas de salud desarrollados. Los registros nacionales de pacientes y los programas de enfermedades raras mejoran la vigilancia y la elegibilidad para el tratamiento. Estos factores apoyan el crecimiento constante de productos derivados del plasma y recombinantes tanto en el manejo de ataques agudos como en la profilaxis a largo plazo.

- Por ejemplo, Pharming Group inscribió a pacientes con angioedema hereditario (HAE) genéticamente confirmado en sus programas clínicos y del mundo real de Ruconest, aprovechando estos datos como parte de sus presentaciones regulatorias.

Expansión del Tratamiento Profiláctico y Uso de Atención Domiciliaria

La adopción de la terapia preventiva aumenta a medida que las guías clínicas fomentan la profilaxis a largo plazo para reducir la frecuencia de ataques y las visitas al hospital en pacientes con angioedema hereditario. La administración subcutánea apoya la administración en el hogar que reduce la utilización de atención de emergencia. La preferencia del paciente por la autoinyección y la mayor conveniencia del tratamiento aumentan la demanda de inhibidores de C1 de próxima generación. El apoyo de los pagadores para la prevención en lugar del tratamiento de emergencia mejora la aceptación del reembolso. El crecimiento de los servicios de infusión en el hogar y los programas de atención crónica fomentan una adopción más amplia de las formulaciones subcutáneas.

- Por ejemplo, las empresas en general han documentado administraciones de inhibidores de la esterasa C1 a través de rutas tanto intravenosas como subcutáneas en estudios clínicos y programas de vigilancia post-comercialización.

Creciente Uso Clínico en Trastornos Adquiridos y del Complemento

El aumento de la incidencia de angioedema adquirido y condiciones mediadas por el complemento expande el uso clínico más allá de los casos hereditarios. Las poblaciones envejecidas y los trastornos autoinmunes aumentan la implicación del complemento que se beneficia de la inhibición dirigida. La evaluación fuera de etiqueta continúa en vías inflamatorias e inmunológicas vinculadas con la activación del complemento. Los estudios clínicos exploran indicaciones más amplias que fortalecen la adopción a largo plazo en entornos especializados y de investigación. A medida que aumenta la evidencia clínica, los inhibidores de C1 ganan relevancia terapéutica en trastornos inmunológicos complejos fuera del manejo de enfermedades hereditarias.

Tendencias y Oportunidades Clave

Desarrollo de Formulaciones Recombinantes y de Acción Prolongada

Los inhibidores recombinantes de C1 ganan interés debido a la mejora en la seguridad viral y la reducción de la dependencia del suministro de donaciones de plasma. Las formulaciones de acción prolongada apuntan al control extendido de la enfermedad y a menos eventos de dosificación para mejorar la calidad de vida. La investigación se centra en reducir la inmunogenicidad mientras se mejora la farmacocinética. Estos desarrollos apoyan una adopción más amplia tanto en la prevención como en la atención de emergencia, particularmente en mercados desarrollados con una sólida infraestructura biotecnológica.

- Por ejemplo, Sanofi está evaluando su inhibidor de C1 de próxima generación, riliprubart, en múltiples ensayos clínicos en curso para condiciones como la polineuropatía desmielinizante inflamatoria crónica (CIDP).

Crecimiento en Modelos de Atención Domiciliaria y Autoadministración

Los pacientes prefieren cada vez más la terapia en el hogar respaldada por la administración subcutánea y dispositivos de dosificación simplificados. La autoadministración reduce las visitas de emergencia y mejora el control de los ataques. La adopción de la atención domiciliaria se alinea con los objetivos de los pagadores para una menor utilización de la atención médica y una mejor calidad de vida. Los fabricantes desarrollan formulaciones listas para usar y sistemas de inyección fáciles que apoyan la adherencia al tratamiento a largo plazo.

- Por ejemplo, CSL Behring registró autoadministraciones generalizadas en el hogar de su inhibidor de esterasa C1 subcutáneo Haegarda en el uso documentado del mundo real, mientras que Takeda Pharmaceutical informó que muchos pacientes fueron entrenados para la dosificación en el hogar a través de programas de enfermería especializada verificados en América del Norte y Europa.

Desafíos Clave

Población de Pacientes Limitada y Alto Costo del Tratamiento

El angioedema hereditario sigue siendo una enfermedad rara, lo que limita el volumen del mercado y hace que los precios sean sensibles al reembolso. El alto costo del tratamiento presenta barreras en regiones en desarrollo con cobertura de seguro limitada. Los pagadores evalúan la rentabilidad a largo plazo antes de aprobar la terapia preventiva. La conciencia limitada y los desafíos de diagnóstico también restringen la identificación de pacientes.

Dependencia de la Colección de Plasma y Complejidad Regulatoria

Los productos derivados del plasma dependen de la disponibilidad de donantes y de estrictos requisitos de detección viral. Los procesos de fabricación requieren purificación compleja, cumplimiento normativo y largos plazos de aprobación. Estos factores aumentan el costo general y hacen que el suministro sea sensible a las fluctuaciones de los donantes. Las soluciones recombinantes buscan reducir la dependencia del plasma, pero requieren una inversión significativa en desarrollo y validación regulatoria.

Análisis Regional

Norteamérica

Norteamérica tiene una participación del 47%, respaldada por altas tasas de diagnóstico de angioedema hereditario, una fuerte conciencia de los médicos y un amplio reembolso para la terapia preventiva. Estados Unidos lidera el uso debido a los avanzados servicios de infusión especializada y la amplia disponibilidad de inhibidores de C1 derivados del plasma y recombinantes. Las formulaciones subcutáneas ganan rápida adopción en programas de atención domiciliaria que reducen la demanda de tratamiento de emergencia. Los ensayos clínicos en curso y la expansión de los servicios de farmacia especializada fomentan la adopción de terapias a largo plazo. Bien establecidas, las redes de enfermedades raras y los grupos de defensa de pacientes apoyan el acceso al tratamiento en los principales sistemas de salud de la región.

Europa

Europa representa una participación del 32%, impulsada por guías clínicas establecidas para el angioedema hereditario y la adopción generalizada de la terapia preventiva. Países como Alemania, Francia, Italia y el Reino Unido mantienen un fuerte acceso a inhibidores de C1 derivados del plasma y recombinantes a través del apoyo al reembolso. El aumento de la conciencia sobre la enfermedad y el cribado genético mejoran el diagnóstico temprano y la derivación a especialistas. El enfoque regulatorio en el tratamiento de enfermedades raras apoya la demanda sostenida en hospitales y clínicas especializadas. Los registros de pacientes y los programas de atención coordinada fortalecen el acceso y la adherencia al tratamiento a largo plazo en los principales mercados europeos.

Asia Pacífico

Asia Pacífico tiene una participación del 15%, respaldada por el creciente diagnóstico de angioedema hereditario y la mejora del acceso a la atención especializada en Japón, Corea del Sur y Australia. China e India expanden gradualmente la cobertura de enfermedades raras y las pruebas genéticas, aunque el acceso varía según la región. La oferta emergente de plasma y la expansión de las capacidades clínicas mejoran la disponibilidad del tratamiento. Las campañas de concienciación y la formación de médicos apoyan el crecimiento de la demanda de inhibidores de C1. El aumento de la inversión en biotecnología e infraestructura sanitaria fortalece la adopción a largo plazo en mercados seleccionados que amplían la capacidad de tratamiento de enfermedades raras.

América Latina

América Latina representa una participación del 4%, impulsada por la mejora gradual en el diagnóstico y la disponibilidad de tratamiento de enfermedades raras en Brasil, México y Argentina. Los hospitales dependen de inhibidores de C1 importados debido a la limitada capacidad de fraccionamiento de plasma y mayores barreras de costo. El acceso especializado sigue concentrado en los principales centros urbanos con servicios avanzados de inmunología. Los gobiernos expanden los marcos de reembolso para enfermedades raras, mejorando el acceso de los pacientes en mercados seleccionados. La adopción a largo plazo depende de la inversión en capacidad diagnóstica y clínica.

Oriente Medio y África

Oriente Medio y África tienen una participación del 2%, respaldada por la mejora en la disponibilidad de tratamiento en los países del Golfo con infraestructura avanzada de atención especializada. La dependencia de las importaciones sigue siendo alta en la mayoría de los mercados debido a la limitada recolección de plasma y producción local. La conciencia diagnóstica sigue siendo baja en muchos países africanos, lo que restringe la identificación de pacientes. El desarrollo gradual de programas de enfermedades raras y las colaboraciones con proveedores internacionales apoyan la adopción selectiva en los principales hospitales y centros especializados.

Segmentaciones del Mercado:

Por Tipo

- Inhibidor de C1 Derivado del Plasma Humano

- Inhibidor de C1 Recombinante

- Inhibidor de Molécula Pequeña

- Otros

Por Indicación

- Angioedema Hereditario

- Angioedema Adquirido

- Trastornos del Sistema del Complemento

- Otros

Por Vía de Administración

- Intravenosa

- Subcutánea

- Oral

- Otros

Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Centros de Investigación y Académicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de Inhibidores de Proteasa C1 del Plasma presenta a empresas líderes como Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma y Biotest AG. Los principales actores se centran en expandir la capacidad de producción derivada del plasma, mejorar los procesos de purificación y desarrollar alternativas recombinantes que refuercen la seguridad del suministro y la seguridad viral. Las empresas invierten en investigación clínica para ampliar las indicaciones terapéuticas más allá del angioedema hereditario, apuntando a trastornos del complemento adquiridos y vías inmunológicas. Las formulaciones subcutáneas y de acción prolongada siguen siendo un enfoque estratégico para apoyar la terapia preventiva y la administración en el hogar, reduciendo las visitas de emergencia y mejorando los resultados de los pacientes. Muchos actores expanden asociaciones con farmacias especializadas y centros de enfermedades raras para aumentar el acceso al tratamiento en mercados desarrollados. El énfasis regulatorio en biológicos avanzados y el reembolso de enfermedades raras continúa moldeando las aprobaciones de productos y las estrategias de expansión regional.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Desarrollos Recientes

- En mayo de 2024, KalVista Pharmaceuticals planea iniciativas estratégicas para el año fiscal 2025, enfocándose en sebetralstat, su inhibidor oral de calicreína plasmática para HAE.

- En mayo de 2023, BioCryst Pharmaceuticals anunció la aprobación de comercialización de su ORLADEYO (berotralstat), un tratamiento oral para ataques de HAE en pacientes de 12 años y mayores, por parte del Instituto de Salud Pública (ISP) de Chile.

- En febrero de 2023, TAKHZYRO de Takeda recibió la aprobación de la FDA para el tratamiento profiláctico del angioedema hereditario (HAE) en pacientes pediátricos de 2 a <12 años, llenando un vacío crítico para niños de 2 a <6 años que anteriormente carecían de opciones aprobadas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Indicación, Vía de Administración, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda futura aumentará a medida que el diagnóstico de angioedema hereditario continúe incrementándose.

- El uso de terapia preventiva se expandirá en el manejo a largo plazo del angioedema hereditario.

- La administración subcutánea ganará una adopción más amplia en entornos de atención domiciliaria.

- Las formulaciones recombinantes crecerán debido a la mejora en seguridad y suministro.

- Las terapias de acción prolongada reducirán la frecuencia de dosificación y mejorarán la conveniencia.

- La investigación clínica expandirá el tratamiento hacia trastornos adquiridos y del complemento.

- El reembolso de enfermedades raras mejorará el acceso en sistemas de salud desarrollados.

- La adopción de pruebas genéticas apoyará la identificación temprana de pacientes elegibles.

- Los mercados emergentes expandirán gradualmente la capacidad de atención especializada y diagnóstico.

- La competencia entre productos derivados del plasma y recombinantes fortalecerá la innovación.