Visión General del Mercado

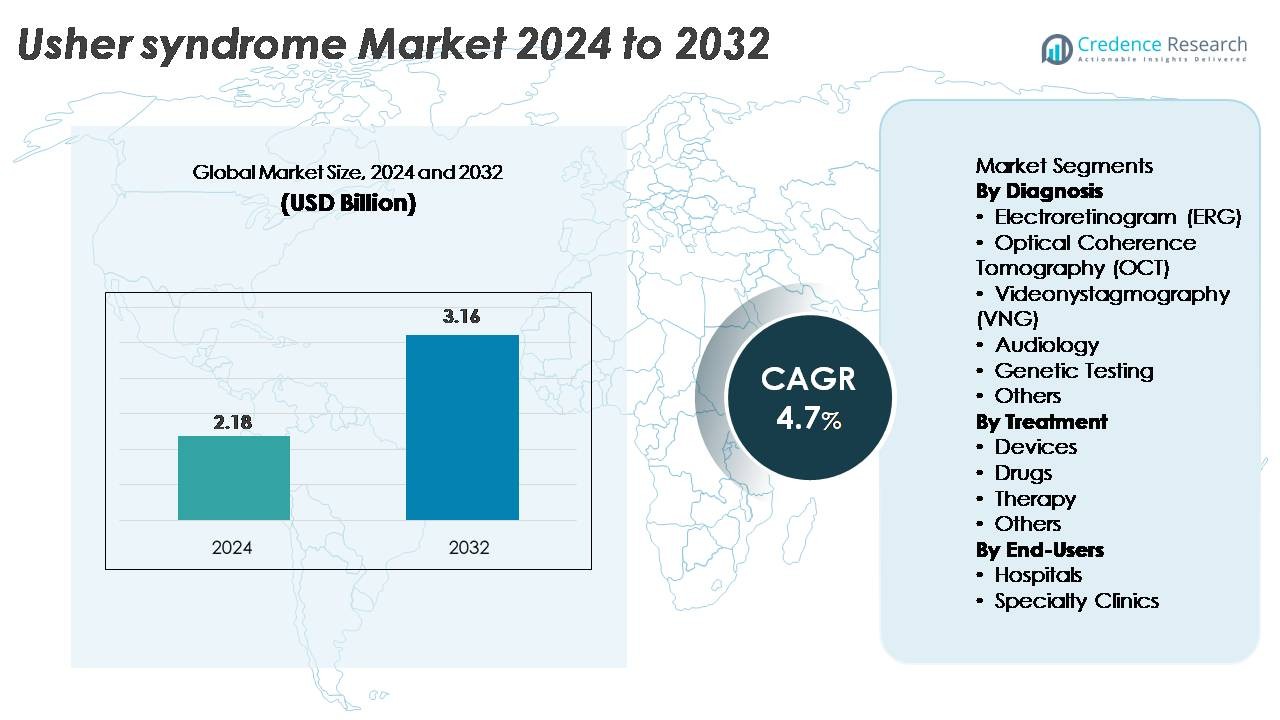

El mercado global del síndrome de Usher fue valorado en USD 2.18 mil millones en 2024 y se proyecta que alcance los USD 3.16 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado del Síndrome de Usher 2024 |

USD 2.18 Mil Millones |

| Síndrome de Usher, CAGR |

4.7% |

| Tamaño del Mercado del Síndrome de Usher 2032 |

USD 3.16 Mil Millones |

América del Norte domina el mercado del síndrome de Usher con una participación de mercado aproximada del 38%, respaldada por una sólida infraestructura de diagnóstico y una alta adopción de implantes cocleares y pruebas genéticas. Los actores clave que moldean activamente el panorama competitivo incluyen Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., y Amgen Inc., todos los cuales contribuyen a los avances en la restauración auditiva, dispositivos auditivos e investigación terapéutica. Empresas internacionales como Sanofi (Francia), MeiraGTx (Reino Unido) y Sivantos Pte. Ltd (Singapur) fortalecen aún más la innovación global a través de programas de terapia génica, plataformas basadas en ARN y tecnologías auditivas de próxima generación. Colectivamente, estas empresas impulsan el progreso continuo tanto en el tratamiento como en el diagnóstico del síndrome de Usher.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global del síndrome de Usher fue valorado en 2.18 mil millones de USD en 2024 y se proyecta que alcance los 3.16 mil millones de USD para 2032, expandiéndose a una CAGR del 4.7%, apoyado por el aumento en la adopción de diagnósticos y la expansión de la innovación terapéutica.

- El crecimiento está impulsado por el aumento en la utilización de pruebas genéticas, el segmento de diagnóstico dominante, junto con una fuerte adopción de implantes cocleares y dispositivos auditivos, que lideran la categoría de tratamiento debido a la expansión de programas de intervención temprana.

- Las tendencias del mercado destacan el desarrollo acelerado de terapias basadas en genes y ARN, una integración más amplia de tecnologías digitales de asistencia, y una mejor disponibilidad de herramientas de detección multimodal como ERG, OCT y plataformas de audiología.

- El panorama competitivo presenta contribuciones activas de fabricantes de dispositivos auditivos y desarrolladores biofarmacéuticos, mientras que las restricciones del mercado incluyen altos costos de diagnóstico, tratamientos limitados para preservar la visión, y acceso global desigual a atención especializada.

- América del Norte posee el 38% del mercado, seguida por Europa con el 31% y Asia-Pacífico con el 22%, apoyada por una fuerte infraestructura y programas de detección; los hospitales siguen siendo el segmento de usuarios finales líder en todas las principales regiones.

Análisis de Segmentación del Mercado:

Por Diagnóstico

Las pruebas genéticas representan el subsegmento de diagnóstico dominante en el mercado del síndrome de Usher, capturando la mayor participación debido a su capacidad para identificar variantes patogénicas en los grupos de genes USH1, USH2 y USH3 con alta precisión. A medida que los paneles de secuenciación de próxima generación y los flujos de trabajo de exoma completo se vuelven más accesibles, los clínicos priorizan cada vez más la confirmación molecular para guiar el pronóstico y la elegibilidad para las terapias génicas emergentes. La audiología y la electroretinografía también siguen siendo ampliamente utilizadas para la evaluación funcional, mientras que la OCT y el VNG apoyan la detección temprana de la degeneración retiniana y el deterioro vestibular, fortaleciendo los flujos de trabajo diagnósticos integrales en hospitales y centros especializados.

- Por ejemplo, la plataforma NovaSeq X Plus de Illumina puede generar hasta 16 terabases de datos de secuenciación por día, permitiendo la secuenciación de alta profundidad de grandes paneles de enfermedades retinianas hereditarias con una precisión mejorada en la llamada de variantes.

Por Tratamiento

Los dispositivos constituyen el subsegmento de tratamiento líder, manteniendo la mayor cuota de mercado a medida que crece la adopción de implantes cocleares avanzados, sistemas auditivos digitales y tecnologías de asistencia visual diseñadas para gestionar la pérdida sensorial dual. La demanda está impulsada por innovaciones continuas en procesadores de implantes multicanal, software mejorado de reconocimiento del habla y ayudas de movilidad para baja visión. Las intervenciones basadas en medicamentos, incluidos los agentes retinoprotectores fuera de etiqueta y los candidatos emergentes de administración génica, siguen en desarrollo pero representan una porción menor del mercado. Los servicios de terapia como la rehabilitación vestibular y el entrenamiento para baja visión están ganando terreno a medida que los modelos de atención integrada se expanden, apoyando el soporte funcional a largo plazo para los pacientes.

- Por ejemplo, el implante Nucleus Profile Plus de Cochlear Limited proporciona 22 electrodos intracocleares que soportan un mapeo flexible y procesamiento de sonido ACE. Las clínicas suelen usar alrededor de 900 pps por canal, lo que ayuda a ofrecer señales auditivas claras para la pérdida auditiva severa a profunda.

Por Usuarios Finales

Los hospitales dominan el panorama de usuarios finales, representando la mayor participación debido a su infraestructura de diagnóstico avanzada, acceso a especialistas multidisciplinarios y capacidad para ofrecer atención coordinada para condiciones genéticamente complejas como el síndrome de Usher. Los departamentos de oftalmología y otología de alto volumen permiten una evaluación integral utilizando plataformas de pruebas como OCT, ERG, VNG y pruebas moleculares. Las clínicas especializadas, aunque están creciendo rápidamente, sirven principalmente para la atención continua, la rehabilitación auditiva y el asesoramiento genético. El aumento de las vías de derivación, la expansión de los programas de investigación clínica y las iniciativas de cribado temprano continúan reforzando el papel de los hospitales como los principales centros para el diagnóstico, la planificación del tratamiento y la gestión a largo plazo de los pacientes.

Principales Impulsores del Crecimiento

Avances en Diagnóstico Genético y Perfilado Molecular

El rápido progreso en el diagnóstico genético sigue siendo un impulsor central del crecimiento, permitiendo la identificación precisa de mutaciones patogénicas responsables de los subtipos del síndrome de Usher. La adopción generalizada de la secuenciación de nueva generación, paneles de mutaciones dirigidas y la secuenciación del exoma completo ha mejorado significativamente el rendimiento diagnóstico, permitiendo a los clínicos diferenciar entre las variantes USH1, USH2 y USH3 con mayor precisión. A medida que el perfilado molecular se vuelve más accesible, los proveedores de salud pueden ofrecer planificación de intervenciones tempranas, monitoreo personalizado y evaluación de elegibilidad para ensayos emergentes de terapia génica. La creciente integración del análisis de variantes impulsado por bioinformática, sistemas de informes automatizados y herramientas de correlación genotipo-fenotipo acelera aún más la adopción en entornos hospitalarios y clínicos especializados. Este cambio diagnóstico no solo reduce el retraso histórico asociado con la evaluación de la discapacidad sensorial, sino que también apoya las estrategias de gestión clínica a largo plazo. A medida que más países implementan pilotos de cribado genómico neonatal y se fortalecen las vías de reembolso para pruebas de enfermedades retinianas hereditarias, la demanda general de confirmación genética estandarizada y de alto rendimiento sigue aumentando, impulsando la expansión sostenida del mercado.

- Por ejemplo, el sistema Ion Torrent Genexus de Thermo Fisher Scientific ofrece un flujo de trabajo totalmente automatizado de muestra a informe en aproximadamente 24 horas y admite formatos de ejecución con hasta 32 muestras. Este rendimiento permite una confirmación molecular rápida para enfermedades retinianas hereditarias utilizando paneles NGS dirigidos.

Creciente Adopción de Implantes Cocleares y Dispositivos Auditivos Avanzados

Las mejoras tecnológicas en dispositivos auditivos están ampliando la aceptación terapéutica y fortaleciendo el crecimiento general del mercado. Los implantes cocleares modernos cuentan con procesadores de sonido mejorados, matrices multicanal, algoritmos de percepción del habla mejorados y conectividad inalámbrica, lo que permite ganancias funcionales significativas para individuos con pérdida auditiva neurosensorial relacionada con Usher. La creciente disponibilidad de programas de implantación bilateral, protocolos de intervención temprana pediátrica y audífonos habilitados con IA apoya una adopción más amplia por parte de los pacientes. Los sistemas de salud también están ampliando la financiación y el reembolso para dispositivos implantables, aumentando aún más el acceso. Los fabricantes continúan integrando gestión de ruido en tiempo real, comunicación inalámbrica de baja energía y ajustes basados en teléfonos inteligentes, posicionando los dispositivos auditivos como soluciones altamente efectivas a largo plazo. Además, el énfasis en la implantación temprana respaldado por evidencia clínica de que la estimulación auditiva temprana mejora los resultados de desarrollo y educativos impulsa una mayor demanda tanto en mercados desarrollados como emergentes. A medida que la fiabilidad de los dispositivos mejora y los flujos de trabajo quirúrgicos se estandarizan, la utilización de tecnologías de restauración auditiva continúa aumentando.

- Por ejemplo, el procesador de sonido Nucleus 8 de Cochlear Limited realiza hasta 55 millones de operaciones de ajuste de sonido cada hora, ayudando a los usuarios a adaptarse a escenas auditivas complejas. El procesador también admite transmisión inalámbrica de 4 GHz, lo que permite una transmisión de audio en tiempo real estable.

Expansión del Pipeline de Terapias Genéticas y Celulares

El desarrollo de terapias génicas, tratamientos basados en ARN y enfoques regenerativos está emergiendo como un impulsor transformador para el mercado del síndrome de Usher. Las empresas biofarmacéuticas y los grupos de investigación académica están persiguiendo activamente la sustitución génica mediada por AAV, modalidades de edición del genoma, oligonucleótidos antisentido y estrategias optogenéticas dirigidas a restaurar la función de los fotorreceptores o ralentizar la degeneración retiniana. Los programas clínicos tempranos dirigidos a mutaciones USH2A y MYO7A han demostrado resultados prometedores de seguridad y biomarcadores, alentando una inversión más amplia en el campo. Las agencias reguladoras están otorgando designaciones de medicamentos huérfanos y vías rápidas, acelerando el progreso de los ensayos y mejorando los incentivos comerciales. El crecimiento se ve aún más respaldado por los avances en la ingeniería de vectores virales, plataformas de entrega de alta capacidad y tecnologías de fabricación escalables capaces de producir lotes de terapia génica para poblaciones con enfermedades raras. A medida que se acumulan datos de eficacia a largo plazo y más candidatos avanzan a ensayos de fase intermedia y avanzada, las intervenciones basadas en genes tienen el potencial de remodelar significativamente el panorama terapéutico.

Tendencias Clave y Oportunidades

Integración de Salud Digital Multimodal y Tecnologías Asistivas

Una tendencia importante que está moldeando el mercado es la integración de soluciones de salud digital con tecnologías asistivas físicas para apoyar a individuos con discapacidades sensoriales duales. Las ayudas de navegación basadas en smartphones, dispositivos portátiles de retroalimentación háptica, herramientas de reconocimiento de voz a texto impulsadas por IA y plataformas de movilidad para baja visión están creando nuevas oportunidades para el apoyo diario mejorado tecnológicamente. Las empresas están desarrollando soluciones multimodales que sincronizan señales auditivas, visuales y táctiles, permitiendo una movilidad más segura, mejor comunicación y mayor independencia. Los servicios de tele-audiología y rehabilitación remota para baja visión también están expandiéndose, reduciendo las barreras geográficas para el cuidado especializado. A medida que evolucionan los estándares de accesibilidad digital, los fabricantes están incorporando reconocimiento de voz, mapeo del entorno en tiempo real y funciones de personalización de dispositivos basadas en la nube. Estas tendencias, combinadas con el aumento de financiación para la innovación asistiva, abren nuevas oportunidades para colaboraciones interindustriales entre empresas de tecnología médica, desarrolladores de software y especialistas en rehabilitación.

- Por ejemplo, OrCam afirma que su MyEye Pro utiliza una cámara inteligente de 13 megapíxeles con IA integrada que procesa texto, rostros y objetos en tiempo real. El dispositivo proporciona retroalimentación de audio instantánea, y el motor de visión sigue siendo funcional en entornos con poca luz.

Aumento del Enfoque en Programas de Detección Temprana e Identificación a Nivel Poblacional

Los sistemas de salud en todo el mundo están fortaleciendo los programas de detección temprana para la pérdida auditiva congénita y las enfermedades retinianas hereditarias, creando oportunidades sustanciales para el diagnóstico temprano del síndrome de Usher. La detección auditiva universal en recién nacidos, las pruebas de visión en escuelas y los programas de detección genética dirigida permiten la detección de déficits sensoriales antes de que los síntomas clínicos se manifiesten completamente. Las agencias de salud pública están invirtiendo en campañas de concienciación que enfatizan la importancia del diagnóstico temprano y la gestión multidisciplinaria. A medida que disminuyen los costos de la secuenciación genómica integral, la detección a nivel poblacional se vuelve cada vez más viable, particularmente para grupos de alto riesgo o regiones con tasas elevadas de consanguinidad. El cambio hacia la identificación proactiva mejora los resultados a largo plazo al permitir referencias más tempranas a servicios de audiología, implantación coclear oportuna y monitoreo del deterioro retiniano progresivo. Este impulso por la detección temprana también fortalece la base para la futura adopción clínica de terapias génicas y tratamientos de precisión.

- Por ejemplo, el sistema ALGO® 5 AABR de Natus Medical completa la evaluación auditiva de recién nacidos en aproximadamente 5–15 minutos, con 4–5 minutos por oído en condiciones rutinarias. Esta rapidez apoya flujos de trabajo de alto rendimiento en hospitales de maternidad y asegura resultados consistentes de aprobación/referencia objetivos.

Desafíos Clave

Opciones de Tratamiento Limitadas para la Progresión de la Degeneración Retiniana

A pesar de los avances significativos en tecnologías de restauración auditiva, el manejo controlado de la degeneración retiniana sigue siendo un gran desafío. Las opciones terapéuticas actuales se limitan a cuidados de apoyo, rehabilitación visual e intervenciones experimentales que aún están en evaluación en ensayos clínicos. La degeneración retiniana en el síndrome de Usher progresa de manera impredecible, y la heterogeneidad de la enfermedad entre subtipos complica tanto el enfoque terapéutico como el diseño de ensayos. El deterioro estructural de los fotorreceptores a menudo continúa incluso después de manejar los déficits auditivos, reduciendo la calidad de vida en general. La falta de tratamientos retinianos aprobados que modifiquen la enfermedad restringe a los clínicos a la monitorización y el apoyo sintomático. Además, la complejidad de entregar genes grandes como USH2A y la dificultad de lograr una transducción generalizada de fotorreceptores siguen siendo barreras científicas significativas. Estas limitaciones ralentizan la adopción clínica y obstaculizan el ritmo de la innovación terapéutica para la preservación de la visión.

Alto Costo de la Atención, Acceso Limitado y Restricciones de Reembolso

El alto costo asociado con evaluaciones diagnósticas, implantes cocleares, tecnologías asistivas y pruebas genéticas emergentes presenta un desafío persistente para los pacientes y los sistemas de salud. En muchas regiones, el reembolso sigue siendo parcial o muy variable, limitando el acceso a una atención integral. Los diagnósticos avanzados como la secuenciación del exoma completo o la imagenología retiniana requieren equipos especializados y personal capacitado, que a menudo se concentran en centros urbanos. La carga financiera aumenta aún más para las familias que requieren servicios de rehabilitación a largo plazo, múltiples actualizaciones de dispositivos o viajes a clínicas especializadas. Estas disparidades de acceso reducen las tasas de intervención temprana y contribuyen a retrasos en recibir atención integral. A medida que las terapias basadas en genes y células avanzan hacia la comercialización, los desafíos relacionados con el costo pueden intensificarse, haciendo esencial la reforma del reembolso para una adopción generalizada.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado del síndrome de Usher con aproximadamente el 38%, impulsada por la fuerte adopción de diagnósticos genéticos, infraestructura avanzada de audiología y acceso temprano a tecnologías de implantes cocleares. EE.UU. lidera la demanda regional debido a programas de detección de recién nacidos generalizados, alta conciencia de enfermedades retinianas hereditarias y participación activa en ensayos clínicos de terapia génica. Los principales centros académicos, como los institutos de investigación oftálmica apoyados por el NEI y los hospitales de otología líderes, fortalecen la detección temprana y la atención multidisciplinaria. El aumento de la cobertura de reembolso para paneles de secuenciación y dispositivos implantables mejora aún más el acceso de los pacientes, reforzando la posición dominante de América del Norte en el panorama global.

Europa

Europa representa aproximadamente el 31% del mercado, respaldada por marcos bien establecidos de asesoramiento genético, sólidas redes de oftalmología y audiología, y extensos registros de enfermedades raras. Países como Alemania, Francia, el Reino Unido y la región nórdica lideran la adopción de imágenes diagnósticas avanzadas, incluyendo OCT y ERG, mientras participan activamente en programas de investigación financiados por la UE dirigidos a terapias génicas USH2A y MYO7A. La expansión de los programas de detección temprana de la audición y los esquemas de reembolso respaldados por el gobierno para implantes cocleares fortalecen la adopción regional. La creciente colaboración entre centros de investigación académica y empresas biotecnológicas continúa acelerando la disponibilidad de vías diagnósticas y terapéuticas de precisión en toda Europa.

Asia-Pacífico

Asia-Pacífico captura alrededor del 22% de la cuota de mercado, impulsada por la creciente conciencia sobre los trastornos hereditarios, la creciente adopción de la detección auditiva en recién nacidos y el acceso en expansión a pruebas moleculares en grandes economías como China, Japón, Corea del Sur y Australia. Japón y Corea del Sur lideran en la penetración de implantes cocleares debido al fuerte apoyo gubernamental y la avanzada infraestructura de audiología. China muestra un rápido crecimiento a medida que los hospitales urbanos integran ERG, OCT y paneles genéticos en los flujos de trabajo de diagnóstico de rutina. El aumento de la inversión en investigación oftálmica y la participación regional en ensayos clínicos multinacionales están fortaleciendo aún más el desarrollo de terapias dirigidas para el síndrome de Usher.

América Latina

América Latina representa aproximadamente el 6% del mercado global, con un crecimiento impulsado por la expansión de los servicios de audiología, la mejora de los programas de detección y el aumento del acceso a herramientas de diagnóstico por imagen en Brasil, México, Chile y Argentina. La adopción sigue concentrada en hospitales terciarios urbanos equipados con sistemas OCT y ERG, mientras que la disponibilidad de pruebas genéticas continúa creciendo a través de asociaciones con laboratorios globales. La limitada retribución y la distribución desigual de clínicas especializadas plantean desafíos, sin embargo, las campañas de concienciación en aumento y los programas de intervención temprana apoyados por ONG están mejorando los tiempos de diagnóstico. A medida que los sistemas de salud regionales se modernizan, la adopción de implantes cocleares y terapias de apoyo se está fortaleciendo gradualmente.

Medio Oriente y África

La región de Medio Oriente y África posee aproximadamente el 3% del mercado global, reflejando mejoras graduales en la detección de discapacidades sensoriales y el acceso a atención especializada. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica están ampliando la disponibilidad de pruebas genéticas a través de programas nacionales y asociaciones con laboratorios de diagnóstico internacionales. La adopción de implantes cocleares sigue aumentando gracias a las iniciativas de atención médica patrocinadas por el gobierno, aunque el acceso a diagnósticos avanzados de retina sigue siendo desigual. La conciencia sobre los trastornos genéticos de doble sentido está aumentando, lo que impulsa inversiones en infraestructura de audiología y oftalmología. A pesar de las limitaciones de recursos, la región muestra un progreso constante hacia capacidades mejoradas de diagnóstico y tratamiento.

Segmentaciones del Mercado:

Por Diagnóstico

- Electrorretinograma (ERG)

- Tomografía de Coherencia Óptica (OCT)

- Videonistagmografía (VNG)

- Audiología

- Pruebas Genéticas

- Otros

Por Tratamiento

- Dispositivos

- Medicamentos

- Terapia

- Otros

Por Usuarios Finales

- Hospitales

- Clínicas Especializadas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado del síndrome de Usher está conformado por una combinación de empresas de biotecnología, firmas de diagnóstico, fabricantes de implantes e instituciones académicas de investigación que avanzan en la innovación terapéutica y diagnóstica. Las empresas que desarrollan terapias génicas y tratamientos basados en ARN para las mutaciones USH2A, MYO7A y CLRN1 están ampliando sus carteras clínicas mediante colaboraciones estratégicas con universidades y centros de investigación en oftalmología. Los principales fabricantes de implantes cocleares continúan fortaleciendo su posición integrando procesadores de voz avanzados, conectividad inalámbrica y optimización de sonido impulsada por IA en dispositivos implantables diseñados para la discapacidad sensorial dual. Los laboratorios de diagnóstico están mejorando la accesibilidad a paneles de secuenciación de próxima generación y perfiles genéticos integrales, permitiendo una identificación de subtipos más temprana y precisa. Las organizaciones sin fines de lucro y las redes de enfermedades raras también desempeñan un papel significativo al financiar investigaciones, apoyar registros de pacientes y acelerar el reclutamiento para ensayos. A medida que múltiples candidatos a terapia génica avanzan hacia estudios de etapa intermedia y las tecnologías asistivas evolucionan rápidamente, la competencia se intensifica en los segmentos terapéuticos y diagnósticos del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sanofi (Francia)

- Century Hearing Aids (EE. UU.)

- MeiraGTx (Reino Unido)

- Zounds Hearing (EE. UU.)

- Ionis Pharmaceuticals, Inc. (EE. UU.)

- Sivantos Pte. Ltd (Singapur)

- Audina Hearing Instruments Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Starkey (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

Desarrollos Recientes

- En junio de 2025, Johnson & Johnson Services, miembros de la comunidad de investigación de enfermedades de la retina instaron públicamente a Johnson & Johnson a buscar la aprobación regulatoria para su candidato de terapia génica para la retinitis pigmentosa ligada al cromosoma X, reflejando las crecientes expectativas de que los esfuerzos retinianos de J&J podrían extenderse a otros trastornos retinianos hereditarios, potencialmente incluyendo condiciones sindrómicas como el síndrome de Usher.

- En mayo de 2024, Johnson & Johnson Services anunció la creación de un registro global para enfermedades retinianas hereditarias, denominado EYE-RD Global Registry, y presentó datos del mundo real sobre el valor económico de las pruebas genéticas tempranas y el uso de algoritmos de imagen basados en aprendizaje profundo en una importante conferencia de oftalmología.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Diagnóstico, Tratamiento, Usuarios Finales y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los programas de terapia génica dirigidos a mutaciones USH1, USH2 y USH3 avanzarán a ensayos clínicos en etapas posteriores, mejorando las perspectivas de tratamientos que modifiquen la enfermedad.

- Los terapéuticos basados en ARN y los oligonucleótidos antisentido ganarán impulso como herramientas de precisión para corregir defectos específicos de empalme.

- La tecnología de implantes cocleares continuará avanzando con procesamiento de sonido impulsado por IA, integración inalámbrica y mejor rendimiento en el reconocimiento del habla.

- Los programas de detección temprana se expandirán globalmente, permitiendo diagnósticos más tempranos a través de pruebas auditivas para recién nacidos y perfiles genéticos.

- Las tecnologías digitales de asistencia, incluyendo herramientas de navegación portátiles y dispositivos de movilidad háptica, verán una adopción más amplia entre pacientes con discapacidad sensorial dual.

- Los modelos de atención multidisciplinaria que combinan oftalmología, audiología y genética se convertirán en estándar en los principales sistemas de salud.

- La inversión en investigación de enfermedades raras e infraestructura clínica aumentará, mejorando el reclutamiento para ensayos y el acceso a terapias innovadoras.

- Las asociaciones entre empresas de biotecnología y centros académicos acelerarán las líneas de investigación traslacional.

- Los marcos de reembolso para diagnósticos y dispositivos implantables se fortalecerán, ampliando el acceso de los pacientes a la atención.

- Los enfoques emergentes de optogenética y basados en células ofrecerán nuevas vías para abordar la degeneración retiniana progresiva.