Visión General del Mercado:

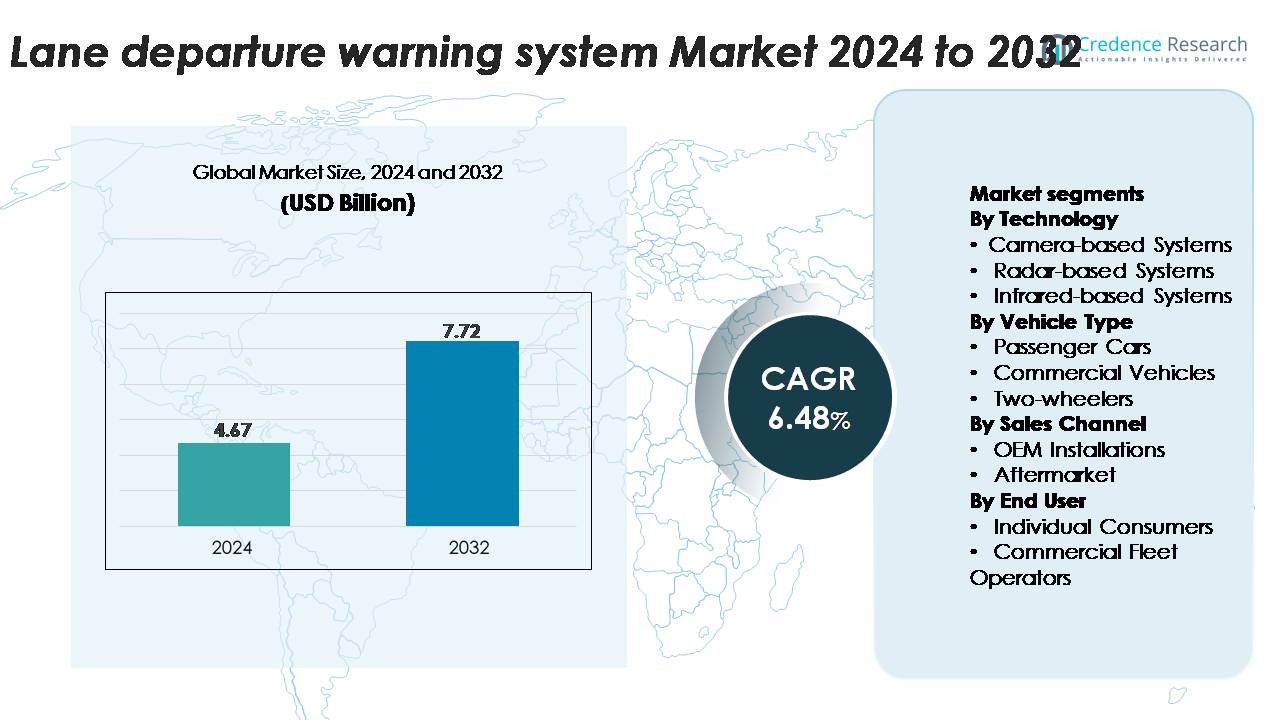

El mercado global de Sistemas de Advertencia de Salida de Carril (LDWS) fue valorado en USD 4.67 mil millones en 2024 y se proyecta que alcance USD 7.72 mil millones para 2032, registrando un CAGR del 6.48% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Advertencia de Salida de Carril (LDWS) 2024 |

USD 4.67 Mil Millones |

| Mercado de Sistemas de Advertencia de Salida de Carril (LDWS), CAGR |

6.48% |

| Tamaño del Mercado de Sistemas de Advertencia de Salida de Carril (LDWS) 2032 |

USD 7.72 Mil Millones |

El mercado de sistemas de advertencia de salida de carril está conformado por una fuerte participación de empresas líderes en ADAS y electrónica automotriz como Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation y Autotalks. Estos actores compiten a través de avances en tecnología de cámaras, detección de carriles basada en IA y plataformas de fusión de sensores integradas en suites de seguridad OEM. América del Norte lidera el mercado global con aproximadamente un 32% de participación, impulsada por estrictas regulaciones de seguridad y alta penetración de ADAS, seguida de cerca por Europa con un 28% debido a una fuerte aplicación regulatoria y una fabricación automotriz madura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de sistemas de advertencia de salida de carril fue valorado en USD 4.67 mil millones en 2024 y se proyecta que alcance USD 7.72 mil millones para 2032, registrando un CAGR del 6.48% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por regulaciones obligatorias de ADAS, el aumento de la integración de sistemas LDWS basados en cámaras, actualmente el segmento tecnológico dominante con la mayor participación, y la creciente demanda de los consumidores por vehículos equipados con sistemas de seguridad en categorías de gama media y premium.

- Las tendencias clave incluyen la detección de carriles mejorada por IA, plataformas de fusión de sensores y la creciente adopción por parte de OEMs respaldada por la disminución de los costos de los sensores, con la adaptación en el mercado de accesorios ganando impulso en flotas de vehículos envejecidos.

- La intensidad competitiva sigue siendo alta, con jugadores como Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv y Valeo enfocándose en mejorar la precisión del reconocimiento de carriles, el rendimiento en condiciones de poca luz y arquitecturas ADAS escalables; sin embargo, los desafíos de calibración del sistema y las limitaciones de rendimiento en malas condiciones de carretera restringen una adopción más amplia.

- Regionalmente, América del Norte lidera con un 32%, seguida por Europa con un 28% y Asia-Pacífico con un 27%, mientras que los automóviles de pasajeros siguen siendo el segmento de tipo de vehículo más grande, apoyando la penetración sostenida de LDWS en todo el mundo.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tecnología

Los sistemas basados en cámaras representan el segmento tecnológico dominante en los sistemas de advertencia de salida de carril debido a su precisión en el reconocimiento de carriles, menor costo y compatibilidad con plataformas avanzadas de asistencia al conductor. Estos sistemas lideran la adopción porque interpretan con precisión las marcas viales, soportan características multifuncionales de ADAS y se integran fácilmente con procesadores a bordo. Los sistemas basados en radar e infrarrojos ganan tracción en escenarios de clima adverso, pero su adopción sigue siendo menor debido a los mayores costos de los sensores y la relevancia limitada para aplicaciones estándar de mantenimiento de carril. A medida que los fabricantes de vehículos priorizan arquitecturas ADAS escalables y basadas en software, los LDWS basados en cámaras continúan manteniendo la mayor participación en implementaciones globales.

- Por ejemplo, el módulo LDW basado en cámaras de Mobileye utiliza una cámara frontal de 8 megapíxeles procesada por el EyeQ5 High SoC, ofreciendo 16 TOPS que permiten la detección de carriles en alta definición a distancias superiores a 150 metros incluso a velocidades de autopista.

Por Tipo de Vehículo

Los automóviles de pasajeros representan la mayor participación en la adopción de LDWS, impulsados por mandatos regulatorios crecientes, la creciente incorporación de ADAS en modelos de gama media y una fuerte preferencia del consumidor por tecnologías de vehículos que mejoran la seguridad. Los fabricantes de automóviles están equipando sedanes, SUV y crossovers con características LDWS estándar u opcionales para cumplir con las calificaciones de seguridad y diferenciar las ofertas de productos. Los vehículos comerciales muestran un crecimiento constante a medida que los operadores de flotas buscan tecnologías que reduzcan el riesgo operativo y mejoren el cumplimiento del conductor. Las motocicletas de dos ruedas siguen siendo un nicho emergente, con la adopción concentrada principalmente en motocicletas premium. En general, los automóviles de pasajeros siguen siendo el segmento dominante debido al alto volumen de producción y la integración más rápida de la tecnología.

- Por ejemplo, Hyundai Mobis desarrolla y suministra sensores de cámara y radar para sus Sistemas Avanzados de Asistencia al Conductor (ADAS), incluyendo la Advertencia de Salida de Carril (LDW) y la Asistencia de Mantenimiento de Carril (LKA), para vehículos Hyundai y Kia.

Por Canal de Ventas

Las instalaciones OEM dominan el mercado de LDWS ya que los fabricantes integran estos sistemas directamente en los nuevos vehículos para cumplir con los estándares de seguridad en evolución y mejorar su posición competitiva. Los LDWS instalados de fábrica aseguran una calibración óptima, una integración perfecta de ADAS y una mayor fiabilidad, convirtiéndose en la opción preferida tanto para los fabricantes de automóviles como para los compradores. El segmento de posventa se está expandiendo gradualmente a medida que los propietarios de vehículos actualizan modelos más antiguos con componentes ADAS, aunque las complejidades de integración y los problemas de compatibilidad limitan la penetración. La presión regulatoria continua y la estandarización de ADAS en los segmentos de vehículos refuerzan las instalaciones OEM como el principal contribuyente a la cuota de mercado.

Principales Impulsores del Crecimiento

Aumento de los Mandatos Regulatorios para el Cumplimiento de la Seguridad Vehicular

La creciente presión regulatoria es uno de los contribuyentes más fuertes a la adopción de LDWS en todo el mundo. Los gobiernos de América del Norte, Europa y partes de Asia han implementado requisitos obligatorios de ADAS para vehículos nuevos, impulsando a los OEM a integrar tecnologías de salida de carril como equipo estándar. Organismos de seguridad como Euro NCAP otorgan cada vez más calificaciones más altas a los vehículos equipados con LDWS, influyendo en las prioridades de diseño de los fabricantes de automóviles y en las decisiones de compra de los consumidores. Este impulso regulatorio obliga a los fabricantes a acelerar la integración de ADAS en las líneas de vehículos de mercado masivo y premium. El impulso por las iniciativas de Visión Cero y los programas nacionales de seguridad vial amplifican aún más la demanda de sistemas de advertencia tecnológicamente avanzados. En los mercados emergentes, la armonización regulatoria está alentando a los fabricantes de automóviles a estandarizar LDWS en plataformas globales. A medida que las normas de seguridad se vuelven más estrictas y la aplicación se endurece, la adopción regulatoria sigue siendo un poderoso catalizador que impulsa un crecimiento constante tanto en los segmentos OEM como en las flotas comerciales.

- Por ejemplo, la tercera generación de la cámara mono MPC3 de Bosch, que fue diseñada para mejorar las funciones de seguridad existentes, utiliza un sensor CMOS de ~2.6 megapíxeles con un rango típico de detección de vehículos de pasajeros de hasta 210 metros. Utiliza un innovador sistema en chip con un microprocesador Bosch que emplea un enfoque algorítmico de múltiples caminos combinando algoritmos clásicos de procesamiento de imágenes con métodos de IA, permitiendo un reconocimiento preciso de los bordes del carril en condiciones de carretera de bajo contraste.

Aumento de la Preferencia del Consumidor por Vehículos con ADAS

La conciencia del consumidor sobre los beneficios de la seguridad vial está creciendo rápidamente, lo que lleva a una fuerte demanda de vehículos equipados con características avanzadas de asistencia al conductor, incluyendo LDWS. Los compradores priorizan cada vez más las tecnologías de prevención de colisiones, especialmente en vehículos de gama media donde la disponibilidad de ADAS era previamente limitada. Los fabricantes de automóviles están respondiendo integrando LDWS en suites más amplias de asistencia al conductor, mejorando el valor percibido y las credenciales de seguridad de los nuevos modelos. El auge de los tableros digitales y los sensores en el vehículo apoya una experiencia de usuario sin problemas, haciendo que LDWS sea más intuitivo para los conductores. Además, las compañías de seguros en varias regiones están incentivando los vehículos equipados con ADAS con primas más bajas, fomentando una adopción más amplia. A medida que los compradores de vehículos evalúan el rendimiento de seguridad como un criterio clave de compra, LDWS se convierte en una característica esencial que contribuye a la confianza general del conductor y a la reducción del riesgo de accidentes. Este cambio impulsado por el consumidor acelera la adopción tanto en automóviles de pasajeros como en flotas comerciales, reforzando una expansión constante del mercado.

- Por ejemplo, el último módulo de cámara Gen 6 de Aptiv dirigido a automóviles de pasajeros de segmento medio de alto volumen utiliza un sensor de imagen de 8 megapíxeles combinado con un procesador de visión que ofrece 22 TOPS, permitiendo la detección de límites de carril a velocidades de autopista con latencias de procesamiento inferiores a 20 milisegundos.

Expansión de Arquitecturas de Vehículos Conectados y Autónomos

El cambio hacia la movilidad conectada y semiautónoma influye significativamente en la adopción de sistemas de advertencia de salida de carril. LDWS funciona como un componente fundamental dentro de los marcos de automatización de Nivel 1 y Nivel 2, apoyando el seguimiento de carril en tiempo real, el control de crucero adaptativo y la asistencia de mantenimiento de carril. Los avances en fusión de sensores, procesamiento de imágenes impulsado por IA y computación a bordo permiten que LDWS ofrezca un reconocimiento de carril más preciso en diversas condiciones de carretera. Los fabricantes de automóviles invierten fuertemente en plataformas ADAS escalables que integran múltiples sensores, incluidas cámaras, radares y módulos ultrasónicos, para mejorar las capacidades de seguridad predictiva. Los operadores de flotas que adoptan el monitoreo basado en telemática también dependen de LDWS para reducir incidentes relacionados con la fatiga del conductor y mejorar la eficiencia operativa. A medida que la industria avanza hacia niveles de automatización más altos, LDWS se vuelve indispensable para la redundancia y la confiabilidad del sistema. Esta evolución tecnológica refuerza su papel como un habilitador crítico de la inteligencia vehicular de próxima generación y la seguridad vial.

Tendencias y Oportunidades Clave:

Integración de Detección de Carril Mejorada por IA y Fusión de Sensores

Los algoritmos impulsados por IA están transformando la precisión y el rendimiento de LDWS al permitir el reconocimiento de carril en tiempo real bajo condiciones que tradicionalmente desafiaban a los sistemas ópticos, como marcas desvanecidas, mala iluminación y condiciones climáticas adversas. Los fabricantes despliegan cada vez más modelos de aprendizaje profundo y estrategias de fusión de sensores que combinan datos de cámaras con entradas de radar o LiDAR para crear capacidades robustas de detección de carril. Esta integración abre nuevas oportunidades para la asistencia al conductor mejorada y transiciones fluidas a la automatización de mantenimiento de carril. La aparición de controladores de dominio y plataformas de computación vehicular centralizadas apoya aún más el procesamiento de datos a alta velocidad, permitiendo que LDWS opere con mayor precisión. A medida que las capacidades de IA continúan avanzando, los proveedores tienen una oportunidad significativa para diferenciar los sistemas a través de la innovación en software, actualizaciones por aire y características de seguridad predictiva mejoradas.

- Por ejemplo, la última pila ADAS basada en ProAI de ZF admite hasta 66 TOPS de computación y procesa entradas de una cámara frontal de 8 megapíxeles con un ángulo de 120 grados combinada con radares de 77 GHz que tienen un rango de detección de 150 metros, permitiendo una interpretación robusta de carril impulsada por IA.

Creciente Adopción de ADAS en Vehículos de Gama Media y Económicos

Una gran oportunidad de mercado es la rápida democratización de las tecnologías avanzadas de asistencia al conductor en vehículos de gama media y de entrada. Los fabricantes de automóviles están reduciendo los costos de los sensores, optimizando las arquitecturas de software y aprovechando las economías de escala para integrar LDWS de manera más asequible. Este cambio expande la adopción más allá de los modelos premium, abriendo un potencial de crecimiento sustancial en categorías de vehículos de alto volumen. Los gobiernos que promueven mejoras de seguridad en el mercado masivo aceleran aún más esta tendencia, especialmente en Asia-Pacífico y América Latina. A medida que LDWS se convierte en una expectativa estándar entre los compradores convencionales, los proveedores obtienen oportunidades para escalar la producción, diversificar carteras de productos y colaborar con OEMs en paquetes ADAS integrados. La trayectoria a largo plazo indica una adopción creciente en todos los puntos de precio de los vehículos.

- Por ejemplo, la MFC500 monocámara de Continental, que forma parte de una plataforma modular, escalable e interconectada para todas las arquitecturas de vehículos, cuenta con una alta resolución de imagen que varía de uno a ocho megapíxeles, un amplio campo de visión de hasta 125 grados e integra tecnologías de vanguardia como el aprendizaje automático y las redes neuronales para funciones avanzadas de ADAS y Conducción Altamente Automatizada.

Expansión de Soluciones de Posventa para Flotas de Vehículos Antiguos

El mercado de posventa presenta una oportunidad creciente a medida que los propietarios de vehículos y operadores de flotas buscan actualizaciones de seguridad rentables para modelos antiguos. La miniaturización mejorada de sensores, los sistemas de cámaras plug-and-play y los kits de instalación simplificados hacen que la modernización sea más práctica. Las flotas comerciales adoptan cada vez más estos sistemas para reducir la responsabilidad, prevenir accidentes y mejorar el monitoreo del conductor. Las empresas tecnológicas están introduciendo unidades LDWS de posventa con integración de teléfonos inteligentes, análisis en la nube y conocimientos sobre el comportamiento del conductor, ofreciendo un valor adicional. A medida que los programas de seguridad vial promueven los beneficios de ADAS, el segmento de posventa está posicionado para una expansión acelerada, especialmente en mercados con grandes poblaciones de vehículos envejecidos.

Desafíos Clave:

Limitaciones de Rendimiento en Mala Señalización Vial y Clima Adverso

A pesar del progreso tecnológico, el rendimiento de los sistemas LDWS aún sufre en entornos con señalización vial inconsistente, lluvias intensas, nieve, niebla o condiciones de poca luz. Los sistemas basados en cámaras, que dominan el mercado, tienen dificultades para detectar carriles con precisión sin señales visuales claras. Las regiones con redes viales mal mantenidas experimentan más advertencias falsas o desactivación del sistema, reduciendo la confianza del conductor. Aunque el radar y la fusión de sensores pueden mitigar algunas limitaciones, estos sistemas son más costosos y se implementan con menos frecuencia en vehículos convencionales. La fiabilidad en clima adverso sigue siendo un desafío crítico a medida que se endurecen las regulaciones de seguridad globales. Superar esto requiere algoritmos más resistentes, una mejor calibración de sensores y una mayor estandarización de la calidad de la señalización vial.

Altos Costos de Integración y Problemas de Compatibilidad en Instalaciones de Posventa

Aunque las soluciones LDWS de posventa están en expansión, la complejidad de la instalación y el costo siguen siendo barreras importantes. La modernización a menudo requiere una alineación precisa de la cámara, herramientas de calibración especializadas e integración con la electrónica existente del vehículo, lo que lleva a mayores gastos de servicio. Muchos vehículos antiguos carecen de las interfaces necesarias o arquitecturas digitales, limitando la compatibilidad. Las flotas comerciales enfrentan costos adicionales de inactividad durante la instalación, reduciendo el atractivo a pesar de los beneficios a largo plazo. Para los proveedores, diseñar sistemas de posventa universalmente compatibles manteniendo la precisión presenta restricciones técnicas. A menos que los costos disminuyan y la instalación se estandarice más, la adopción de posventa continuará rezagada respecto a la integración OEM, planteando un desafío para una penetración más amplia del mercado.

Análisis Regional:

América del Norte

América del Norte mantiene una posición fuerte con aproximadamente el 32% de la cuota de mercado, impulsada por regulaciones avanzadas de ADAS, alta adopción por parte de los consumidores y una fuerte integración de tecnologías de seguridad en vehículos de gama alta y media. EE.UU. domina la demanda regional debido a las directrices de la NHTSA, los requisitos de calificación de seguridad de cinco estrellas y el despliegue temprano de sistemas LDWS basados en cámaras en flotas de pasajeros y comerciales. Los fabricantes de equipos originales (OEM) como Ford, GM y Tesla integran LDWS como características estándar u opcionales, fortaleciendo la penetración. Las iniciativas de modernización de flotas y el aumento de incentivos de seguros aceleran aún más la adopción. El creciente enfoque de Canadá en la seguridad vial contribuye a una expansión regional constante.

Europa

Europa representa aproximadamente el 28% del mercado, respaldada por estrictos protocolos Euro NCAP y la adopción generalizada de ADAS por parte de los OEM en todas las categorías de vehículos. Alemania, Francia y el Reino Unido lideran las implementaciones a medida que los fabricantes integran LDWS en suites de seguridad más amplias para cumplir con las directrices del Reglamento General de Seguridad de la UE. La región se beneficia de una infraestructura vial bien mantenida, lo que permite una detección de carril basada en cámaras de alta precisión. Las flotas comerciales equipan cada vez más LDWS para cumplir con los estándares de seguridad corporativa y reducir la responsabilidad. La fuerte conciencia del consumidor, la alta electrificación de vehículos y la rápida adopción de funciones semiautónomas refuerzan la posición de Europa como un mercado maduro para LDWS.

Asia-Pacífico

Asia-Pacífico representa la región de más rápido crecimiento con un estimado del 27% del mercado, impulsada por la creciente producción de vehículos, el aumento de la conciencia sobre seguridad y la rápida penetración de ADAS en China, Japón y Corea del Sur. Los OEM chinos integran LDWS en modelos de mercado masivo para cumplir con las normas de seguridad en evolución y los requisitos de competitividad. Las tecnologías automotrices establecidas de Japón y el énfasis en la seguridad de los conductores mayores contribuyen a una demanda constante. India y el sudeste asiático muestran una adopción creciente a medida que los vehículos de gama media comienzan a incorporar características de salida de carril. La expansión de la alineación regulatoria, la fabricación de sensores rentables y las fuertes iniciativas gubernamentales de seguridad vial posicionan a Asia-Pacífico para un continuo alto crecimiento.

América Latina

América Latina posee alrededor del 7% del mercado, con la adopción concentrada en Brasil, México y Argentina. La creciente disponibilidad de ADAS en automóviles de pasajeros de gama media y el aumento de las importaciones de modelos tecnológicamente avanzados apoyan la expansión del mercado. La adopción regulatoria sigue siendo gradual, pero los operadores de flotas adoptan cada vez más LDWS para reducir las tasas de accidentes y la exposición al seguro. La variabilidad económica y la sensibilidad al costo limitan la penetración de sistemas de sensores de alta gama; sin embargo, las instalaciones de LDWS en el mercado de accesorios están surgiendo como una alternativa viable para flotas más antiguas. A medida que mejoran los estándares de seguridad regionales y la producción de OEM se estabiliza, se espera que la adopción de LDWS gane impulso en toda la región.

Oriente Medio y África

La región de Oriente Medio y África captura aproximadamente el 6% del mercado, impulsada por la creciente demanda de vehículos premium, la expansión de flotas comerciales y la creciente conciencia sobre las tecnologías de seguridad para conductores. Países del Golfo como los EAU y Arabia Saudita lideran la adopción debido al fuerte poder adquisitivo y al creciente énfasis regulatorio en la seguridad vial. Los operadores de transporte comercial implementan LDWS para reducir los accidentes relacionados con la fatiga en rutas de larga distancia. En África, la adopción sigue siendo limitada pero mejora gradualmente con el aumento de las importaciones de vehículos equipados con ADAS. Los desafíos de infraestructura y la menor capacidad adquisitiva de los consumidores limitan el crecimiento, pero las perspectivas a largo plazo se fortalecen a medida que evolucionan las políticas centradas en la seguridad.

Segmentaciones del Mercado:

Por Tecnología

- Sistemas basados en cámaras

- Sistemas basados en radar

- Sistemas basados en infrarrojos

Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Motocicletas

Por Canal de Ventas

- Instalaciones OEM

- Mercado de Accesorios

Por Usuario Final

- Consumidores Individuales

- Operadores de Flotas Comerciales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de sistemas de advertencia de salida de carril se caracteriza por una fuerte participación de proveedores globales de tecnología automotriz, fabricantes de sensores y proveedores de soluciones ADAS integradas. Las empresas líderes se centran en avanzar en módulos de cámara, procesamiento de imágenes impulsado por IA y capacidades de fusión de sensores para mejorar la precisión de la detección de carriles y permitir una integración fluida con plataformas de asistencia al conductor más amplias. Los proveedores establecidos de Nivel 1 colaboran estrechamente con los OEM para desarrollar paquetes modulares de LDWS que cumplan con las regulaciones de seguridad regionales y los requisitos de diseño de vehículos en evolución. La diferenciación competitiva se centra cada vez más en algoritmos de software, rendimiento en condiciones de poca luz y fiabilidad en condiciones climáticas adversas. Las empresas también invierten en arquitecturas escalables que apoyan características de automatización de Nivel 2 y Nivel 3, fortaleciendo su posicionamiento a largo plazo. Los nuevos actores apuntan a oportunidades en el mercado de accesorios con unidades LDWS adaptables optimizadas para flotas de vehículos más antiguos. La innovación continua, las asociaciones estratégicas y la expansión de las instalaciones de producción de electrónica automotriz configuran un entorno competitivo impulsado por el liderazgo tecnológico y el cumplimiento normativo.

Análisis de Jugadores Clave:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes:

- En noviembre de 2025, Panasonic Automotive Systems Co., Ltd. se unió a la Open Invention Network (OIN), un movimiento estratégico que demuestra su compromiso con el apoyo al desarrollo de tecnologías de código abierto en la industria automotriz. Aunque no se centra específicamente en los sistemas de advertencia de salida de carril, esta asociación subraya el compromiso más amplio de Panasonic Automotive con el avance de las tecnologías de vehículos definidos por software y el apoyo al desarrollo de software avanzado en el vehículo requerido para aplicaciones ADAS de próxima generación.

- En octubre de 2025, Aptiv anunció su plataforma de radar más avanzada hasta la fecha, los radares de Generación 8 (Gen 8) diseñados para satisfacer las necesidades cambiantes de los futuros sistemas avanzados de asistencia al conductor (ADAS). Diseñados para la conducción manos libres en entornos urbanos complejos, los radares Gen 8 de Aptiv ofrecen una percepción superior y eficiencia de costos a través de unidades de radar frontales y de esquina, proporcionando fiabilidad en cualquier clima y capacidades de percepción 4D.

- En octubre de 2025, Mobileye anunció una expansión significativa de su presencia en India a través de una colaboración estratégica con VVDN Technologies Pvt. Ltd., una destacada empresa india de servicios de ingeniería y fabricación de nivel 1. Bajo este Memorando de Entendimiento (MoU), las dos empresas trabajarán juntas para localizar soluciones clave de ADAS, incluidos sistemas basados en la familia de chips EyeQ™ y sensores asociados, para apoyar a los fabricantes de automóviles indios. Esta asociación tiene como objetivo aprovechar la hoja de ruta global de productos de Mobileye y las tecnologías avanzadas de asistencia al conductor con las profundas capacidades locales de ingeniería y fabricación de VVDN, permitiendo un tiempo de comercialización más rápido y personalización para los fabricantes automotrices indios y sus plataformas listas para exportación.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Tipo de vehículo, Canal de ventas, Usuario final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura:

- LDWS integrará cada vez más el reconocimiento de carriles impulsado por IA para mejorar la precisión en condiciones de baja visibilidad y carreteras complejas.

- Los fabricantes de automóviles ampliarán la adopción de LDWS en vehículos de gama media y de entrada a medida que ADAS se convierta en una característica estándar de seguridad.

- Las arquitecturas de fusión de sensores que combinan cámaras, radar y LiDAR mejorarán la fiabilidad del sistema y apoyarán niveles más altos de automatización.

- Las actualizaciones de software por aire permitirán mejoras continuas en el rendimiento de LDWS y la recalibración del sistema sin visitas de servicio.

- Las flotas comerciales adoptarán LDWS de manera más agresiva para reducir las tasas de accidentes y cumplir con los objetivos de cumplimiento de seguridad corporativa.

- Los organismos reguladores de todo el mundo endurecerán los mandatos de seguridad, acelerando la integración de OEM en todas las plataformas de vehículos nuevos.

- Las soluciones LDWS del mercado de accesorios ganarán terreno a medida que la tecnología se vuelva más fácil de instalar y más rentable.

- La integración con la electrónica avanzada de cabina y los controladores de dominio centralizados optimizará el procesamiento y reducirá la latencia.

- Los mercados emergentes verán un rápido crecimiento a medida que las regulaciones locales evolucionen y los vehículos habilitados con ADAS se vuelvan más accesibles.

- Los ecosistemas colaborativos entre OEM automotrices, empresas de semiconductores y proveedores de software ADAS impulsarán las innovaciones de próxima generación de LDWS.