Visión General del Mercado

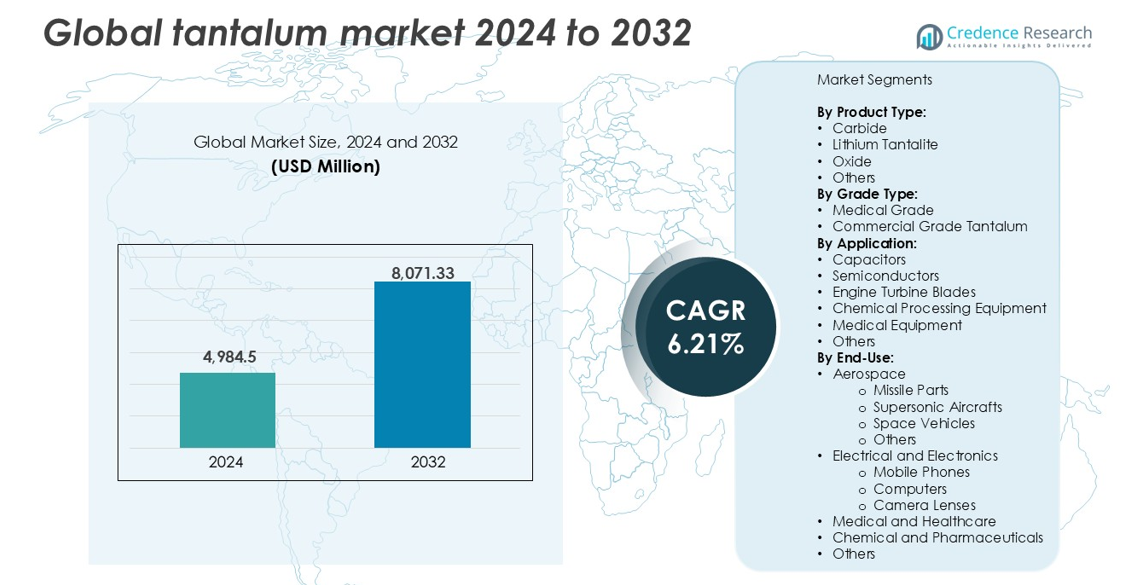

El tamaño del mercado global de tántalo fue valorado en USD 4,984.5 millones en 2024 y se anticipa que alcanzará USD 8,071.33 millones para 2032, con un CAGR de 6.21% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tántalo 2024 |

USD 4,984.5 millones |

| Mercado de Tántalo, CAGR |

6.21% |

| Tamaño del Mercado de Tántalo 2032 |

USD 8,071.33 millones |

El mercado global de tántalo está liderado por actores clave como Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation y Admat Inc. Estas empresas dominan en minería, refinación y fabricación de componentes de alta pureza. Ningxia Orient y China Minmetals tienen posiciones fuertes en Asia, mientras que Pilbara Minerals ancla la fortaleza de suministro de Australia. Cabot Corp. y Admat Inc. lideran el procesamiento downstream y la producción de aleaciones en América del Norte. Asia-Pacífico emergió como el mercado regional dominante en 2024, representando el 38% de la participación global, impulsado por la fabricación de electrónica y semiconductores en China, Japón y Corea del Sur. Las inversiones estratégicas en reciclaje, abastecimiento ético y contratos a largo plazo ayudan a las principales empresas a asegurar la estabilidad del mercado y satisfacer la creciente demanda en las industrias de uso final.

Perspectivas del Mercado

- El mercado global de tántalo fue valorado en USD 4,984.5 millones en 2024 y se proyecta que alcanzará USD 8,071.33 millones para 2032, creciendo a un CAGR de 6.21% durante el período de pronóstico.

- La creciente demanda del sector electrónico, especialmente para capacitores y semiconductores, es un impulsor clave que apoya el crecimiento a largo plazo.

- Una tendencia notable incluye el aumento en la adopción de tántalo reciclado y el abastecimiento trazable para cumplir con los objetivos ESG y el cumplimiento regulatorio.

- Asia-Pacífico posee la mayor participación regional con un 38%, seguida por América del Norte con un 24% y Europa con un 21%, mientras que los capacitores dominan el segmento de aplicación con la mayor participación de mercado.

- La inestabilidad del suministro de regiones en conflicto y los altos costos de procesamiento continúan restringiendo la expansión del mercado a pesar de la creciente demanda de los usuarios finales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El carburo domina el mercado global de tántalo por tipo de producto, representando la mayor participación de ingresos en 2024. Su uso generalizado en herramientas de corte, brocas de minería y componentes resistentes al desgaste impulsa una fuerte demanda. La extrema dureza y estabilidad térmica del metal hacen del carburo un material preferido en aplicaciones industriales pesadas. El tantalato de litio sigue debido a su creciente uso en minerales de litio-tántalo para la producción de baterías. El óxido y otras formas apoyan a las industrias químicas y de aleaciones. La demanda de materiales duraderos en entornos de alta temperatura continúa apoyando el crecimiento en todos los tipos de productos.

- Por ejemplo, H.C. Starck Tungsten Powders (una empresa de Masan High-Tech Materials) y TANIOBIS (anteriormente H.C. Starck Tantalum and Niobium) son proveedores globales líderes de polvos de metales refractarios; mientras que la primera produce aproximadamente 12,500 toneladas métricas de productos de tungsteno anualmente, también proporcionan carburos especializados de tántalo y niobio utilizados en concentraciones del 2% al 8% para mejorar la durabilidad de las herramientas de corte para el mecanizado aeroespacial y de defensa.

Por Tipo de Grado

El tántalo de grado comercial mantuvo la participación dominante en 2024 debido al amplio uso industrial en electrónica, automotriz y aeroespacial. Su rentabilidad y adaptabilidad en capacitores y partes estructurales respaldan aplicaciones de alto volumen. El tántalo de grado médico, aunque menor en participación, está creciendo constantemente con la creciente adopción en implantes, herramientas quirúrgicas y prótesis. Su excelente biocompatibilidad, no reactividad y resistencia a la corrosión lo hacen ideal para el cuidado de la salud. El aumento de la aprobación regulatoria para dispositivos médicos basados en tántalo también contribuye a un mayor consumo de variantes de grado médico a nivel mundial.

- Por ejemplo, KEMET (Grupo Yageo) fabrica más de 1,000 millones de capacitores de tántalo anualmente para su uso en ECUs automotrices, teléfonos inteligentes y fuentes de alimentación industriales.

Por Aplicación

Los capacitores lideraron el segmento de aplicación con la mayor participación de mercado en 2024, respaldados por la demanda de las industrias de electrónica de consumo y defensa. Los capacitores de tántalo ofrecen un rendimiento superior, fiabilidad y miniaturización, lo que los hace críticos en dispositivos compactos. Los semiconductores y las palas de turbinas de motor siguen de cerca, impulsados por los sectores aeroespacial y automotriz. El equipo de procesamiento químico y el equipo médico también contribuyen de manera constante debido a la resistencia a la corrosión del metal. El crecimiento de los centros de datos, teléfonos inteligentes y vehículos eléctricos continúa reforzando la demanda de tántalo en diversas aplicaciones.

Principales Impulsores del Crecimiento

Aumento de la Demanda de la Industria Electrónica

La superior conductividad eléctrica del tántalo, su alta capacitancia y fiabilidad bajo condiciones extremas lo hacen esencial para los componentes electrónicos. Los capacitores de tántalo se utilizan ampliamente en teléfonos inteligentes, laptops, dispositivos portátiles y electrónica automotriz. La rápida expansión de la electrónica de consumo y el aumento de la producción de dispositivos compactos y de alto rendimiento impulsan esta demanda. Los componentes basados en tántalo son preferidos por su estabilidad en circuitos miniaturizados, apoyando hardware avanzado en dispositivos 5G, IA e IoT. Las crecientes inversiones en centros de datos, infraestructura en la nube y computación en el borde también respaldan su uso. La electrificación continua de los vehículos añade más presión a las cadenas de suministro de tántalo. Con el creciente output de electrónica de consumo en Asia-Pacífico y América del Norte, este segmento sigue siendo un contribuyente significativo a la expansión del mercado global de tántalo.

- Por ejemplo, Samsung Electro-Mechanics se especializa en condensadores de tántalo de polímero conductor para teléfonos inteligentes y equipos de red, centrándose en factores de forma ultra pequeños y alta fiabilidad.

Crecimiento en Aplicaciones Aeroespaciales y de Defensa

El alto punto de fusión del tántalo, su resistencia a la corrosión y su relación resistencia-peso respaldan su uso en sistemas avanzados aeroespaciales y de defensa. Las palas de turbinas de motores a reacción, las partes de misiles y los aviones supersónicos a menudo requieren aleaciones basadas en tántalo debido a su estabilidad térmica y durabilidad bajo estrés extremo. El aumento de los presupuestos de defensa y los proyectos de exploración espacial en EE. UU., China, India y países de la UE impulsan la demanda de materiales de alto rendimiento. El impulso global por la fabricación de defensa autóctona también fortalece la cadena de suministro de tántalo. A medida que los diseños de aeronaves y naves espaciales evolucionan hacia componentes ligeros y resistentes al calor, el tántalo sigue siendo crítico. Su papel en el blindaje electromagnético y los sistemas de radar amplía aún más su relevancia en defensa. Estos factores en conjunto refuerzan la adopción en el sector aeroespacial y militar, convirtiéndolo en un motor de crecimiento principal.

- Por ejemplo, ATI (Allegheny Technologies Inc.) suministra aleaciones basadas en tántalo para su uso en sistemas aeroespaciales del Departamento de Defensa de EE. UU.; mientras que estas aleaciones son críticas para componentes de motores a reacción que operan a aproximadamente 1,500°C, también se utilizan en aplicaciones especializadas como conos de nariz de misiles y boquillas de cohetes donde pueden soportar entornos que superan los 2,000°C.

Expansión del Uso en Implantes y Dispositivos Médicos

La biocompatibilidad, naturaleza no tóxica y resistencia a la corrosión del tántalo respaldan su adopción en implantes médicos como placas óseas, mallas de reparación craneal, fijaciones dentales y prótesis. Los cirujanos y fabricantes de dispositivos valoran su capacidad para unirse con el tejido humano sin causar reacciones inmunológicas. A medida que aumentan las cirugías ortopédicas y cardiovasculares a nivel mundial, impulsadas por el envejecimiento de la población y el aumento de enfermedades relacionadas con el estilo de vida, la demanda de materiales de implante duraderos y seguros crece. Las innovaciones en la impresión 3D de implantes de tántalo mejoran la atención personalizada al paciente y los resultados quirúrgicos. El cambio hacia procedimientos mínimamente invasivos y una mayor duración de los implantes también respalda el uso del tántalo. Las aprobaciones regulatorias en los principales mercados de atención médica aceleran aún más la integración en dispositivos médicos. Esta demanda de grado médico asegura un nicho estable y en expansión dentro del mercado más amplio del tántalo.

Tendencias Clave y Oportunidades

Diversificación de la Cadena de Suministro y Obtención Ética

El mercado del tántalo está experimentando un cambio hacia una obtención más transparente y libre de conflictos. La dependencia tradicional de las regiones mineras de África Central ha suscitado preocupaciones sobre prácticas éticas y interrupciones en el suministro. Los fabricantes ahora priorizan cada vez más cadenas de suministro certificadas alineadas con las Iniciativas de Minerales Responsables. Australia, Brasil y Canadá están surgiendo como productores alternativos con operaciones mineras más estables y reguladas. El tántalo reciclado de electrónicos usados está ganando terreno como una fuente sostenible, respaldada por modelos de economía circular. Las empresas están invirtiendo en sistemas de trazabilidad para cumplir con los objetivos ESG y los mandatos regulatorios. Esta tendencia abre oportunidades para que mineros y recicladores responsables ingresen a las cadenas de suministro globales y satisfagan la creciente demanda industrial mientras aseguran el cumplimiento ético.

- Por ejemplo, Apple informó en 2023 que el 100% de sus proveedores de tántalo fueron validados como libres de conflictos por auditorías de terceros bajo el Proceso de Garantía de Minerales Responsables (RMAP).

Avances Tecnológicos en Procesamiento y Reciclaje

Las innovaciones en técnicas de refinación y recuperación de tántalo ofrecen nuevas vías de crecimiento. Los procesos hidrometalúrgicos mejorados permiten una extracción de mayor pureza a partir de minerales complejos, reduciendo costos de producción y riesgos ambientales. Las tecnologías avanzadas de reciclaje ahora permiten la recuperación de tántalo de residuos electrónicos con mejor eficiencia. Con el aumento de volúmenes de residuos electrónicos a nivel mundial, especialmente de dispositivos móviles y electrónicos de consumo, la minería urbana se convierte en un complemento viable a la minería primaria. Las empresas que invierten en sistemas automatizados de desmantelamiento y recuperación química obtienen una ventaja competitiva. Estos avances también ayudan a reducir la dependencia de fuentes geopolíticamente volátiles. Con el tiempo, se espera que estabilicen el suministro, reduzcan los costos de materias primas y mejoren los márgenes para los fabricantes de componentes.

Desafíos Clave

Interrupciones en el Suministro y Riesgo Geopolítico

La cadena de suministro global de tántalo está altamente concentrada, con una participación significativa proveniente de regiones políticamente inestables como la República Democrática del Congo (RDC) y Ruanda. Estas áreas enfrentan prohibiciones mineras periódicas, conflictos civiles y escrutinio internacional sobre prácticas laborales. Las interrupciones en las exportaciones o sanciones pueden impactar severamente a los usuarios finales que dependen de un suministro constante de tántalo. La disponibilidad fluctuante de minerales y los bloqueos de transporte también contribuyen a la volatilidad de precios. Con reservas limitadas y pocas alternativas a gran escala, industrias como la electrónica y la defensa siguen siendo vulnerables. Mitigar este desafío requiere una diversificación más amplia de proveedores, mayores esfuerzos de reciclaje y contratos a largo plazo con productores regulados para asegurar una disponibilidad constante.

Alto Costo y Complejidad de Procesamiento

La extracción y refinamiento de tántalo involucran procesos químicos complejos y de múltiples etapas con altos requerimientos de energía e infraestructura. La presencia del metal en bajas concentraciones y su asociación con elementos radiactivos como el uranio y el torio complican el procesamiento seguro. Estos factores llevan a altos costos de producción, que a menudo se trasladan a los fabricantes de componentes. Los mineros a pequeña escala carecen de recursos para adoptar tecnologías más seguras y eficientes, limitando el rendimiento general. La intensidad de capital para establecer plantas de procesamiento desalienta a nuevos participantes. Esta barrera de costos es particularmente significativa para economías emergentes y pequeños productores de electrónica, limitando la adopción. A menos que se desarrollen tecnologías más eficientes y escalables, la estructura de alto costo continuará restringiendo el crecimiento del mercado.

Análisis Regional

Norteamérica

Norteamérica tuvo una participación significativa del mercado global de tántalo en 2024, representando más del 24% de los ingresos globales. La región se beneficia de una fuerte demanda en aeroespacial, defensa y electrónica de consumo. Estados Unidos lidera debido a sus capacidades avanzadas de fabricación y alto gasto en defensa. La presencia de importantes productores de capacitores y semiconductores apoya el crecimiento del mercado. El impulso regulatorio para el abastecimiento libre de conflictos fortalece aún más los canales de adquisición ética. Canadá contribuye a través de actividades estables de minería y exploración de tántalo. La creciente adopción de implantes médicos y electrónica de próxima generación continúa impulsando una demanda regional constante.

Europa

Europa capturó alrededor del 21% del mercado global de tántalo en 2024. Alemania, Francia y el Reino Unido son consumidores clave, impulsados por la electrónica automotriz, programas de defensa y aplicaciones industriales. Las aleaciones de grado aeroespacial y los condensadores de tántalo tienen una fuerte demanda en los sectores de aviación y telecomunicaciones. Las estrictas regulaciones de la UE sobre minerales de conflicto aceleran la adopción regional de cadenas de suministro rastreables y tántalo reciclado. El uso de tántalo de grado médico también se está expandiendo en los segmentos ortopédico y dental. La I+D continua y las iniciativas de economía circular apoyan aún más el crecimiento del mercado en Europa Occidental y Central.

Asia-Pacífico

Asia-Pacífico dominó el mercado global de tántalo con más del 38% de participación de mercado en 2024. China, Japón, Corea del Sur y Taiwán lideran debido a la alta producción de electrónica y la fabricación avanzada de semiconductores. China sigue siendo un procesador y usuario final líder de tántalo, mientras que Japón impulsa la demanda de condensadores en la electrónica automotriz y de consumo. Los crecientes sectores aeroespacial y de salud de India también contribuyen al crecimiento regional. La disponibilidad de fabricación de bajo costo y el aumento de inversiones en vehículos eléctricos e infraestructura 5G impulsan aún más la demanda de tántalo. La región sigue siendo el núcleo de la producción global de electrónica, asegurando el consumo a largo plazo.

América Latina

América Latina representó alrededor del 9% del mercado global de tántalo en 2024. Brasil desempeña un papel central como un importante productor de mineral de tántalo, suministrando a fabricantes globales. La demanda regional está impulsada por los sectores emergentes de medicina y electrónica, particularmente en México y Chile. El desarrollo de infraestructura y el aumento de la inversión en equipos de salud apoyan el consumo. Las actividades mineras orientadas a la exportación en Brasil y Colombia posicionan a la región como un proveedor clave en el comercio global de tántalo. Aunque el uso local en la cadena de valor sigue siendo limitado, el papel de la región en la continuidad de la cadena de suministro está creciendo constantemente.

Oriente Medio y África (MEA)

MEA mantuvo aproximadamente un 8% de participación de mercado en 2024, impulsado principalmente por la minería de tántalo en África Central. Países como Ruanda y la República Democrática del Congo son grandes exportadores, suministrando mineral en bruto a procesadores a nivel mundial. Sin embargo, la inestabilidad política y los problemas de abastecimiento ético desafían la seguridad del suministro a largo plazo. La demanda dentro de los estados del Golfo está aumentando debido a las inversiones en aeroespacial, defensa y salud. Sudáfrica apoya el consumo regional a través de sus sectores de electrónica y equipos de minería. La región sigue siendo vital para la cadena de suministro global de tántalo a pesar de las preocupaciones regulatorias y de transparencia.

Segmentaciones del Mercado:

Por Tipo de Producto:

- Carburo

- Lithium Tantalite

- Óxido

- Otros

Por Tipo de Grado:

- Grado Médico

- Grado Comercial de Tántalo

Por Aplicación:

- Condensadores

- Semiconductores

- Palas de Turbinas de Motor

- Equipos de Procesamiento Químico

- Equipos Médicos

- Otros

Por Uso Final:

- Aeroespacial

- Piezas de Misiles

- Aeronaves Supersónicas

- Vehículos Espaciales

- Otros

- Eléctrico y Electrónica

- Teléfonos Móviles

- Computadoras

- Lentes de Cámaras

- Médico y Salud

- Química y Farmacéutica

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado global de tántalo presenta un paisaje competitivo moderadamente consolidado, con una mezcla de empresas mineras, refinadores y fabricantes de componentes operando a lo largo de la cadena de valor. Los principales actores incluyen Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp. y Admat Inc., cada uno contribuyendo a la fiabilidad del suministro y la innovación. Las empresas se centran en la integración vertical, el abastecimiento ético y las tecnologías de refinación avanzadas para asegurar una ventaja competitiva. Con el aumento de la demanda en los sectores de electrónica, aeroespacial y médico, los participantes del mercado invierten en la expansión de capacidad y capacidades de reciclaje. Las empresas chinas y australianas dominan la minería upstream, mientras que los fabricantes con sede en EE. UU. lideran en aleaciones de alto rendimiento y componentes procesados. Las colaboraciones estratégicas, los contratos de suministro a largo plazo y el cumplimiento de las regulaciones de abastecimiento libre de conflictos son diferenciadores críticos. Jugadores como China Minmetals Corporation y Tantalex Resources Corp. también enfatizan la expansión geográfica y la seguridad de las materias primas. La presión competitiva sigue creciendo a medida que los usuarios finales demandan calidad consistente, trazabilidad y sostenibilidad en aplicaciones que van desde semiconductores hasta implantes médicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Desarrollos Recientes

- En enero de 2024, Tantalex Lithium Resources Corp., con sede en Estados Unidos, anunció la producción exitosa del primer lote de concentrados de estaño y tantalio de su planta aluvial TiTan. Este lote inicial incluye 10 toneladas de concentrados de estaño de alta calidad, industriales y totalmente trazables (SnO2), completamente procesados en Manono, listos para exportación. Además, también se han producido 2.5 toneladas de concentrados de tantalio (Ta2O5).

- En octubre de 2023, Vishay Intertechnology, Inc., con sede en Estados Unidos, anunció el lanzamiento de una nueva serie de condensadores húmedos con sellos herméticos de vidrio a metal. Diseñados para aplicaciones en aviónica y aeroespacial, los condensadores electrolíticos STH ofrecen todos los beneficios de la serie extendida SuperTan® de Vishay, con una mayor fiabilidad para mejorar las capacidades de choque y vibración de nivel H militar, y una mayor resistencia al choque térmico de hasta 300 ciclos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Grado, Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La demanda de condensadores de tantalio aumentará con el crecimiento de la electrónica de consumo compacta.

- Las aplicaciones aeroespaciales y de defensa seguirán impulsando el consumo de aleaciones de alto rendimiento.

- El uso de implantes médicos se expandirá debido al envejecimiento de la población y a las tecnologías quirúrgicas avanzadas.

- El reciclaje de tantalio de residuos electrónicos ganará impulso para reducir la dependencia de materias primas.

- La diversificación de la cadena de suministro mejorará a medida que los productores se alejen de regiones afectadas por conflictos.

- Los avances tecnológicos en refinación mejorarán los niveles de pureza y reducirán los costos de producción.

- Asia-Pacífico seguirá siendo el mercado líder debido a la fuerte producción de electrónica y semiconductores.

- El enfoque regulatorio en la obtención ética remodelará las estrategias de adquisición global.

- Las asociaciones estratégicas y los contratos a largo plazo crecerán entre fabricantes y proveedores.

- La inversión en nuevas operaciones mineras en regiones estables apoyará la estabilidad del suministro a largo plazo.