Visión General del Mercado

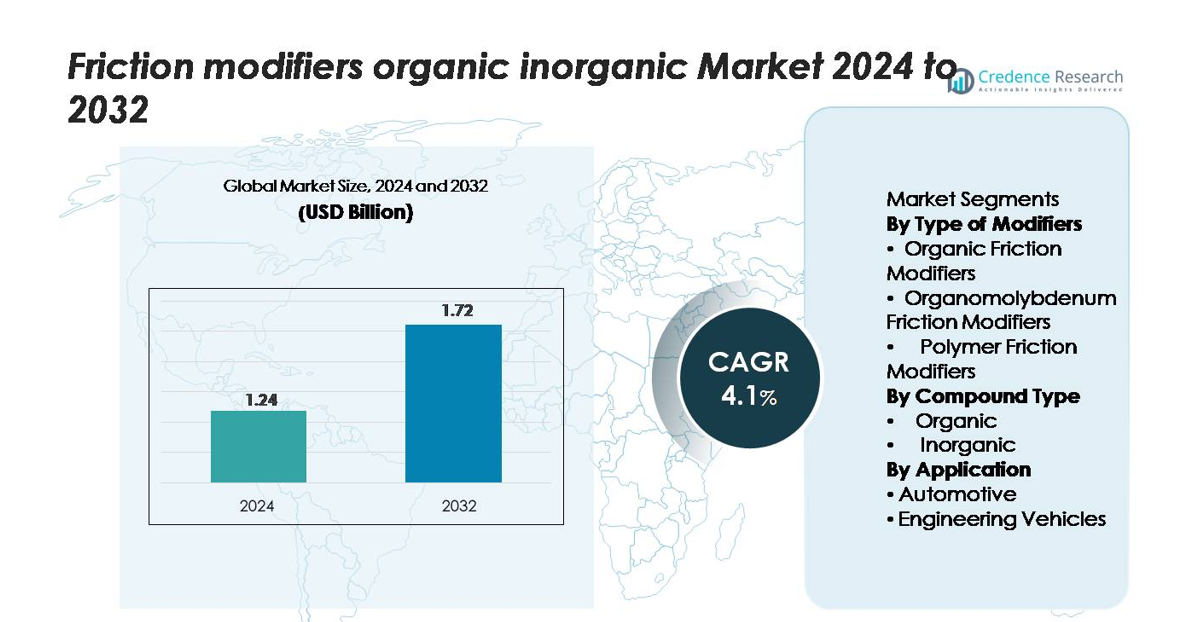

El mercado global de modificadores de fricción (orgánicos e inorgánicos) fue valorado en 1.24 mil millones de USD en 2024 y se proyecta que alcance 1.72 mil millones de USD para 2032, registrando un CAGR del 4.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Modificadores de Fricción Orgánicos e Inorgánicos 2024 |

USD 1.24 mil millones |

| Modificadores de Fricción Orgánicos e Inorgánicos, CAGR |

4.1% |

| Tamaño del Mercado de Modificadores de Fricción Orgánicos e Inorgánicos 2032 |

USD 1.72 mil millones |

Los principales actores en el mercado de modificadores de fricción, incluidos Afton Chemical Corporation, BASF SE, Chevron Corporation, Croda International PLC, ADEKA Corporation, BRB International BV, CSW Industrials Inc., Kings Industries Inc., BITEC y F.I.L.A. Group, compiten a través de química avanzada de aditivos, sólidas asociaciones OEM y capacidades de suministro global. América del Norte lidera el mercado con una participación estimada del 35%, impulsada por la alta adopción de lubricantes automotrices e industriales premium. Asia-Pacífico sigue con aproximadamente el 30%, respaldada por la producción a gran escala de vehículos y la expansión de la actividad industrial, mientras que Europa tiene alrededor del 25%, influenciada por regulaciones estrictas de emisiones y una fuerte demanda de formulaciones ecológicas y bajas en cenizas. Estas regiones colectivamente anclan el panorama competitivo e influyen en las estrategias de desarrollo de productos globales.

Perspectivas del Mercado

- El mercado global de modificadores de fricción fue valorado en 1.24 mil millones de USD en 2024 y se proyecta que alcance 1.72 mil millones de USD para 2032, registrando un CAGR del 4.1%, reflejando una demanda constante en aplicaciones de lubricación automotriz e industrial.

- El creciente énfasis en la eficiencia del combustible, menores emisiones y lubricantes de alto rendimiento impulsa la expansión del mercado, con los modificadores de fricción orgánicos dominando el segmento de productos debido a su compatibilidad con formulaciones bajas en cenizas y ecológicas.

- Las tendencias del mercado destacan la creciente adopción de químicas de aditivos multifuncionales, el aumento del uso en la lubricación de trenes motrices eléctricos e híbridos, y las sólidas colaboraciones OEM-proveedor de aditivos para soluciones de rendimiento personalizadas.

- La intensidad competitiva es alta ya que los actores globales se centran en I+D, formulaciones impulsadas por la sostenibilidad y expansión en mercados emergentes, mientras que las restricciones incluyen la volatilidad de los precios de las materias primas y las presiones regulatorias sobre componentes aditivos metálicos o inorgánicos.

- Regionalmente, América del Norte lidera con aproximadamente el 35% de participación, seguida por Asia-Pacífico con aproximadamente el 30% y Europa con el 25%, reflejando una fuerte demanda automotriz, actividad industrial y estándares de emisiones en evolución.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Modificadores:

Los modificadores de fricción orgánicos representan la mayor cuota del mercado, impulsados por su fuerte compatibilidad con las formulaciones modernas de lubricantes y su capacidad para reducir la fricción límite sin introducir residuos metálicos. Su dominio está respaldado por la creciente adopción en automóviles de pasajeros y vehículos comerciales ligeros, donde los OEM priorizan las mejoras en la eficiencia del combustible y un rendimiento más suave del motor. Los modificadores de organomolibdeno ganan terreno en lubricantes para trabajos pesados debido a sus superiores características anti-desgaste, mientras que los modificadores de fricción poliméricos se expanden en aceites sintéticos a medida que los formuladores buscan mejorar la estabilidad de la viscosidad y el rendimiento de drenaje prolongado.

- Por ejemplo, el aditivo de molibdeno orgánico “SAKURA-LUBE” de ADEKA Corporation afirma mejorar el consumo de combustible en aceites de motor para automóviles de pasajeros hasta en un 1.7 %.

Por Tipo de Compuesto:

Los compuestos orgánicos representan el segmento dominante, manteniendo la mayoría de la cuota debido a su biodegradabilidad, flexibilidad de formulación y uso generalizado en aceites de motor automotrices y lubricantes industriales. El crecimiento está impulsado por la presión regulatoria para reducir los aditivos metálicos y la demanda de químicas de lubricantes más limpias. Los compuestos inorgánicos continúan sirviendo aplicaciones de nicho que requieren alta estabilidad térmica y rendimiento a presión extrema, pero su adopción sigue siendo relativamente limitada debido a preocupaciones ambientales y el cambio hacia formulaciones de lubricantes de bajo contenido de cenizas.

- Por ejemplo, Afton Chemical informa que sus modificadores de fricción orgánicos (OFM) están diseñados para reducir la fricción y mejorar la eficiencia del combustible en aceites modernos de baja viscosidad, demostrando una reducción medible de la fricción límite en pruebas estándar de motores como la Secuencia VI-D.

Por Aplicación:

El segmento automotriz lidera el mercado con la mayor cuota, respaldado por continuos avances en el diseño de motores, objetivos estrictos de eficiencia de combustible y el aumento de la producción global de vehículos. Los fabricantes de automóviles incorporan cada vez más lubricantes de alto rendimiento que contienen modificadores de fricción para cumplir con las normas de emisiones y mejorar la eficiencia del tren motriz. Los vehículos de ingeniería también muestran una demanda constante, especialmente en equipos de construcción y minería donde los lubricantes deben soportar altas cargas y condiciones de operación difíciles. Sin embargo, las aplicaciones automotrices siguen siendo el motor de crecimiento dominante debido al consumo a gran escala y las constantes actualizaciones de formulación de lubricantes.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Eficiencia de Combustible y Menores Emisiones

El cambio global hacia la movilidad eficiente en combustible impulsa fuertemente la adopción de modificadores de fricción en lubricantes automotrices, fluidos de transmisión y aceites para engranajes. A medida que los gobiernos imponen normas de emisiones más estrictas, los OEM y los formuladores de lubricantes incorporan cada vez más aditivos reductores de fricción para minimizar las pérdidas de energía dentro de los motores y trenes motrices. Los modificadores de fricción orgánicos y basados en polímeros ayudan a lograr una lubricación límite más suave, reduciendo el consumo de combustible y la emisión de CO₂ sin comprometer la durabilidad del motor. Los vehículos híbridos y con sistema de arranque y parada amplifican aún más esta demanda, ya que estas plataformas requieren una lubricación optimizada durante los frecuentes reinicios del motor. Con los fabricantes de automóviles apuntando a mejoras medibles en eficiencia y sostenibilidad en sus flotas de vehículos, los modificadores de fricción continúan desempeñando un papel central en el cumplimiento de los estándares de rendimiento y la conformidad regulatoria.

- Por ejemplo, el producto modificador de fricción para gasolina HiTEC® 6457 de Afton Chemical demostró una mejora instantánea en la economía de combustible equivalente a una reducción en el consumo específico de combustible de freno (BSFC) de 1.2 g/kWh en una prueba de motor de gasolina cuando se trató a 180 ppmv.

Expansión de Lubricantes de Alto Rendimiento en Equipos Industriales

Los sectores industriales, incluyendo la manufactura, minería, construcción e ingeniería pesada, adoptan cada vez más lubricantes de alto rendimiento formulados con modificadores de fricción para mejorar el tiempo de actividad del equipo y la fiabilidad operativa. La maquinaria que opera bajo altas cargas, velocidades variables y temperaturas elevadas se beneficia de aditivos que reducen el desgaste por contacto superficial, mejoran la resistencia de la película y apoyan intervalos de mantenimiento más largos. A medida que las empresas priorizan la productividad y la reducción de costos, crece la demanda de lubricantes que ofrecen ciclos de drenaje extendidos y reducción de fallos de componentes. La rápida digitalización de las operaciones industriales también impulsa la adopción de lubricantes avanzados compatibles con sensores y plataformas de mantenimiento predictivo. Los modificadores de fricción, especialmente los compuestos de organomolibdeno e híbridos, ganan relevancia en este entorno al asegurar un rendimiento estable bajo condiciones de servicio severas.

- Por ejemplo, la tecnología de modificador de fricción industrial de Lubrizol integrada en una formulación de fluido hidráulico demostró un diámetro de cicatriz de desgaste de 0.38 mm en una prueba de desgaste de cuatro bolas de 40 kg, 75 °C, en comparación con 0.63 mm para un aceite de referencia, confirmando una protección significativa en entornos industriales de alta carga.

Cambio Hacia Formulaciones de Lubricantes Ecológicos y de Bajo Contenido de Cenizas

La transición hacia formulaciones de lubricantes ambientalmente responsables actúa como un impulsor principal para los modificadores de fricción orgánicos, que ofrecen biodegradabilidad, toxicidad reducida y cumplimiento con los requisitos globales de ecoetiquetado. Los organismos reguladores limitan cada vez más el uso de aditivos metálicos y compuestos formadores de cenizas, lo que lleva a los formuladores a reemplazar materiales inorgánicos tradicionales con alternativas orgánicas y basadas en polímeros. Este cambio es particularmente fuerte en aplicaciones que involucran entornos sensibles, como motores marinos, agricultura, silvicultura y maquinaria de grado alimenticio. Además, el aumento de aceites base de origen biológico ha creado demanda de modificadores de fricción que ofrecen compatibilidad con formulaciones derivadas de plantas mientras mantienen una alta estabilidad oxidativa. A medida que los compromisos de sostenibilidad crecen en todas las industrias, los modificadores de fricción ecológicos ven una adopción acelerada.

Tendencias y Oportunidades Clave

Avances en Química de Aditivos y Formulaciones Multifuncionales

Una tendencia importante que está dando forma al mercado es el desarrollo de modificadores de fricción multifuncionales que combinan la reducción de fricción con propiedades anti-desgaste, control de depósitos y resistencia a la oxidación. Los fabricantes de aditivos están invirtiendo en moléculas orgánicas de próxima generación, materiales nano-ingenierizados y químicas híbridas para mejorar el rendimiento a diferentes temperaturas y viscosidades de lubricantes. Estas innovaciones apoyan a los motores modernos con tolerancias más estrictas y materiales avanzados, así como a la maquinaria industrial que demanda una vida útil más larga. La oportunidad radica en suministrar formulaciones de alto rendimiento adaptadas para trenes motrices eléctricos e híbridos, donde la reducción de pérdidas mecánicas y la eficiencia térmica juegan un papel cada vez más importante en la optimización del sistema en general. Las empresas que ofrecen modificadores de fricción de ingeniería precisa están posicionadas para captar la demanda premium.

- Por ejemplo, la serie Irgafluid® de BASF demostró un diámetro de cicatriz en la Prueba de Desgaste de Cuatro Bolas de 0.42 mm a una carga de 392 N durante 60 minutos, en comparación con 0.63 mm para el aceite base no tratado, mostrando una reducción simultánea de fricción y desgaste habilitada a través de la química orgánica multifuncional.

Creciente Adopción en la Lubricación de Vehículos Electrificados e Híbridos

La electrificación crea nuevas oportunidades para modificadores de fricción especializados, ya que los ejes eléctricos, trenes motrices eléctricos y motores híbridos requieren fluidos con características térmicas y tribológicas únicas. Aunque los vehículos eléctricos tienen menos componentes móviles que los motores de combustión interna, operan bajo condiciones donde persisten los desafíos de lubricación, como rodamientos de alta velocidad, engranajes de reducción integrados y requisitos de enfriamiento para motores eléctricos. Los modificadores de fricción optimizados para baja conductividad, compatibilidad de materiales y estabilidad térmica se incorporan cada vez más en fluidos de transmisión dedicados para vehículos eléctricos. Los vehículos híbridos, que cambian frecuentemente entre modos eléctricos y de combustión, representan otra aplicación de alto crecimiento, ya que demandan lubricantes avanzados que gestionen la fricción durante ciclos rápidos de arranque-parada y operación de potencia mixta.

- Por ejemplo, la Tecnología de Lubricantes e-Drive de Afton Chemical demostró un coeficiente de fricción de 0.065 en una prueba de banco de alto deslizamiento a 120 °C, en comparación con 0.092 para una formulación de tren motriz convencional, indicando la capacidad de los modificadores de fricción personalizados para reducir pérdidas mecánicas en trenes motrices eléctricos.

Oportunidad en Mercados Emergentes y Flotas de Uso Pesado

La rápida industrialización, el desarrollo de infraestructura y el aumento de la propiedad de vehículos en regiones emergentes crean oportunidades significativas de expansión para los proveedores de modificadores de fricción. Las flotas de uso pesado, incluidos camiones comerciales, vehículos mineros y maquinaria de construcción, están actualizándose cada vez más a lubricantes premium para reducir el tiempo de inactividad y el consumo de combustible. Los programas gubernamentales de control de emisiones en Asia-Pacífico, Medio Oriente y América Latina aceleran aún más la transición hacia aditivos avanzados que reducen la fricción. A medida que las cadenas de suministro se digitalizan y los operadores de flotas priorizan la eficiencia operativa, la demanda se fortalece para soluciones de lubricantes que ofrecen mejoras cuantificables en la vida útil del motor y el rendimiento de costo por kilómetro. Esto abre vías de crecimiento para tecnologías de modificadores de fricción tanto orgánicas como híbridas.

Desafío Clave

Costos Fluctuantes de Materias Primas y Restricciones en la Cadena de Suministro

La volatilidad en los precios de las materias primas, especialmente para los productos químicos especializados utilizados en modificadores de fricción orgánicos y de organomolibdeno, plantea un desafío significativo para los fabricantes. Las interrupciones en la cadena de suministro global, las incertidumbres geopolíticas y los cuellos de botella en el transporte contribuyen a la disponibilidad inconsistente de insumos clave, aumentando los costos de producción e impactando los márgenes de ganancia. Los formuladores de lubricantes enfrentan obstáculos adicionales para mantener una calidad consistente de aditivos en todas las regiones debido a los requisitos regulatorios y de cumplimiento ambiental variables. Estas restricciones obligan a las empresas a explorar la integración hacia atrás, la diversificación de fuentes de suministro globales y asociaciones estratégicas, aunque gestionar la estabilidad en precios e inventario sigue siendo un desafío persistente.

Restricciones Regulatorias sobre Aditivos Metálicos y Peligrosos para el Medio Ambiente

Las regulaciones globales cada vez más estrictas sobre la toxicidad química, los componentes formadores de cenizas y los peligros ambientales desafían a los productores de modificadores de fricción inorgánicos y basados en metales. Las restricciones sobre compuestos de molibdeno, fósforo, azufre y otros aditivos metálicos crean barreras para su uso continuado, especialmente en aplicaciones automotrices donde las tecnologías de control de emisiones son sensibles a la química de los lubricantes. Los fabricantes deben reformular productos para cumplir con los estándares en evolución, lo que requiere una inversión significativa en I+D y posibles compromisos en el rendimiento. Aunque los modificadores de fricción orgánicos presentan una alternativa, asegurar una durabilidad y estabilidad térmica comparables sigue siendo un desafío tecnológico. Navegar por estos cambios regulatorios mientras se mantiene el rendimiento del producto es una restricción clave para la industria.

Análisis Regional

Norteamérica

Norteamérica posee la mayor participación del mercado de modificadores de fricción, representando aproximadamente el 35%, respaldada por una fuerte demanda de lubricantes automotrices e industriales de alto rendimiento. La región se beneficia de un sector automotriz bien establecido, tecnologías avanzadas de motores y regulaciones estrictas de eficiencia de combustible que aceleran la adopción de modificadores de fricción orgánicos y basados en polímeros. Estados Unidos lidera el consumo debido a un gran parque vehicular y al uso constante de aceites de motor y fluidos de transmisión de alta calidad. Las inversiones continuas en lubricantes sintéticos, junto con una red de servicios posventa madura, refuerzan la posición de Norteamérica como el mercado regional dominante.

Europa

Europa representa alrededor del 25% del mercado global, impulsada por estrictas normas de emisiones, una robusta presencia de OEM y una rápida adopción de aditivos para lubricantes de baja ceniza y compatibles con el medio ambiente. Países como Alemania, Francia y el Reino Unido lideran la demanda debido a la avanzada fabricación automotriz y la fuerte actividad industrial. El énfasis de la región en la sostenibilidad acelera la transición hacia modificadores de fricción orgánicos mientras se reduce la dependencia de compuestos metálicos. La creciente flota de vehículos híbridos y eléctricos en Europa también crea demanda de lubricantes especializados, apoyando un crecimiento constante del mercado y manteniendo la significativa participación global de la región.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 30% del mercado y se erige como la región de más rápido crecimiento, impulsada por la expansión de la producción de vehículos, la industrialización y la creciente adopción de lubricantes de alto rendimiento. China, India, Japón y Corea del Sur contribuyen en gran medida debido al aumento en la propiedad de automóviles y a los sólidos ecosistemas de fabricación. La creciente demanda de vehículos eficientes en combustible y el rápido desarrollo en construcción y minería apoyan el uso generalizado de modificadores de fricción tanto en aceites de motor como en lubricantes para trabajos pesados. Las capacidades de producción competitivas en costos y el creciente enfoque regulatorio en las emisiones solidifican aún más a Asia-Pacífico como un motor de crecimiento importante para el mercado.

América Latina

América Latina posee una participación más pequeña pero en constante expansión de alrededor del 6-8%, respaldada por el aumento de las necesidades de mantenimiento de vehículos, la creciente adopción de aceites de motor premium y el aumento de actividades industriales. Brasil y México dominan la demanda regional gracias a las operaciones de ensamblaje automotriz establecidas y a grandes flotas de vehículos comerciales. Las diversas condiciones climáticas y operativas de la región impulsan la necesidad de lubricantes con capacidades mejoradas de reducción de fricción. El crecimiento en minería, construcción y agricultura también apoya el consumo de lubricantes para trabajos pesados formulados con modificadores de fricción, contribuyendo a la expansión gradual del mercado en la región.

Oriente Medio & África

La región de Oriente Medio & África representa aproximadamente el 5-7% del mercado global, impulsada por fuertes demandas de las operaciones de petróleo y gas, maquinaria pesada y flotas de transporte comercial. Países como Arabia Saudita, los EAU y Sudáfrica lideran la adopción debido a sus grandes bases industriales y entornos operativos exigentes que requieren lubricantes de alto rendimiento. Las altas temperaturas y las aplicaciones de carga pesada aumentan la necesidad de modificadores de fricción para mejorar la resistencia al desgaste y la estabilidad térmica. Las crecientes inversiones en infraestructura y servicios posventa apoyan el crecimiento moderado pero constante del mercado en la región.

Segmentaciones del Mercado:

Por Tipo de Modificadores

- Modificadores de Fricción Orgánicos

- Modificadores de Fricción de Organomolibdeno

- Modificadores de Fricción de Polímeros

Por Tipo de Compuesto

Por Aplicación

- Automotriz

- Vehículos de Ingeniería

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de modificadores de fricción se caracteriza por una mezcla de fabricantes globales de aditivos, empresas de productos químicos especializados y proveedores integrados de lubricantes que compiten a través de la innovación, la consistencia en el rendimiento y la compatibilidad de formulaciones. Los principales actores invierten fuertemente en I&D para desarrollar modificadores de fricción avanzados, basados en polímeros y orgánicos, que cumplan con las normas de emisión en evolución y ofrezcan mejoras medibles en eficiencia de combustible, reducción de desgaste y estabilidad térmica. Empresas como Afton Chemical, BASF SE, ADEKA, Chevron, Croda International, BRB International, BITEC, CSW Industrials, Kings Industries y F.I.L.A. Group se diferencian mediante paquetes de aditivos personalizados, capacidades de suministro global y asociaciones con OEMs y mezcladores de lubricantes. El mercado también ve un creciente énfasis en químicas ecológicas, de bajo contenido de cenizas y biodegradables, lo que obliga a los fabricantes a ajustar sus carteras de productos en línea con los cambios regulatorios. La intensidad competitiva sigue siendo alta a medida que los actores persiguen mejoras tecnológicas, expansión regional y colaboraciones estratégicas para fortalecer su presencia en aplicaciones automotrices, industriales y de lubricantes para trabajos pesados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, ADEKA informó su participación en la feria comercial de plásticos y caucho “K 2025”, y aunque el anuncio se refiere a un producto clarificador (“TRANSPAREX™”), señala el segmento activo de aditivos de materiales de la empresa.

- En septiembre de 2024, BRB Lube Oil Additives & Chemicals lanzó Petrolad® 133LS, un nuevo potenciador de aditivos para aceite de engranajes para diferenciales de deslizamiento limitado, diseñado para reducir la fricción dentro del diferencial.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de modificadores, Tipo de compuesto, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que la demanda de lubricantes automotrices e industriales de alto rendimiento continúe en aumento.

- La adopción de modificadores orgánicos y basados en polímeros aumentará a medida que las industrias se orienten hacia formulaciones ecológicas y de bajo contenido de cenizas.

- La presión regulatoria sobre las emisiones impulsará un uso más amplio de modificadores de fricción en aceites de motor eficientes en combustible y de baja viscosidad.

- Los vehículos eléctricos e híbridos crearán nuevas oportunidades para aditivos avanzados optimizados para la estabilidad térmica y la eficiencia del tren motriz.

- Los sectores industriales ampliarán su uso para mejorar la confiabilidad del equipo, reducir las pérdidas de energía y apoyar ciclos de mantenimiento extendidos.

- La innovación tecnológica en aditivos nano-ingenierizados y multifuncionales fortalecerá el rendimiento del producto y la diferenciación.

- Las asociaciones entre fabricantes de lubricantes y OEMs se intensificarán para cumplir con objetivos de rendimiento personalizados.

- Los mercados emergentes se convertirán en regiones de alto crecimiento debido a la aceleración de la motorización y la industrialización.

- La creciente digitalización de los sistemas de mantenimiento aumentará la demanda de modificadores de fricción compatibles con tecnologías de lubricación inteligente.

- La competencia se desplazará hacia la química sostenible, empujando a las empresas a expandir sus carteras de aditivos bio-basados y no metálicos.