Visión General del Mercado

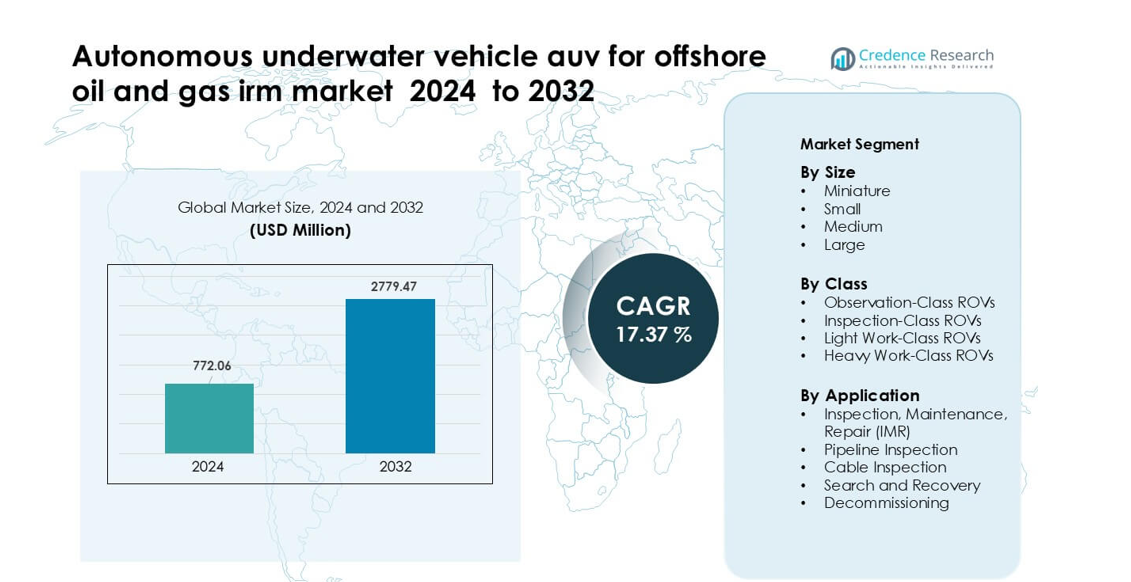

El mercado de vehículos submarinos autónomos (AUV) para IRM de petróleo y gas en alta mar fue valorado en USD 772.06 millones en 2024 y se anticipa que alcanzará USD 2779.47 millones para 2032, creciendo a una CAGR de 17.37 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vehículos Submarinos Autónomos (AUV) para IRM de Petróleo y Gas en Alta Mar 2024 |

USD 772.06 millones |

| Vehículos Submarinos Autónomos (AUV) para IRM de Petróleo y Gas en Alta Mar, CAGR |

17.37% |

| Tamaño del Mercado de Vehículos Submarinos Autónomos (AUV) para IRM de Petróleo y Gas en Alta Mar 2032 |

USD 2779.47 millones |

El mercado de vehículos submarinos autónomos para operaciones IMR de petróleo y gas en alta mar está conformado por actores importantes como TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, y Boskalis. Estas empresas fortalecieron sus carteras con AUVs de larga duración, suites de sonar avanzadas y herramientas de inspección habilitadas con IA para apoyar el trabajo de integridad en campos de aguas profundas. América del Norte emergió como la región líder en 2024, manteniendo aproximadamente un 34% de participación debido a la fuerte actividad en alta mar en el Golfo de México de EE.UU. y la rápida adopción de sistemas autónomos de monitoreo submarino en activos maduros de aguas profundas.

Perspectivas del Mercado

- Se proyecta que el mercado global de AUV para IRM de petróleo y gas en alta mar crecerá de USD 772.06 millones en 2024 a USD 2779.47 millones para 2032, a una CAGR de 17.37 %.

- Un impulsor clave para el crecimiento del mercado es el aumento de la demanda de inspección y mantenimiento en aguas profundas, ya que la infraestructura en alta mar envejecida requiere intervenciones IMR más frecuentes.

- Las tendencias incluyen la creciente adopción de planificación de misiones habilitada con IA y el uso incrementado de sistemas híbridos AUV/ROV para aumentar la eficiencia operativa y reducir la dependencia de embarcaciones.

- La presión competitiva sigue siendo una restricción, ya que el alto costo inicial de adquisición y la compleja integración con operaciones submarinas existentes ralentizan la adopción en algunos mercados.

- Regionalmente, Asia Pacífico lideró con una participación de ~45.08 % en 2024, mientras que el segmento de vehículos de tamaño pequeño dominó la categorización basada en tamaño, reflejando la preferencia por sistemas compactos en inspecciones de poca y media profundidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tamaño

Los AUV pequeños lideraron el segmento de tamaño en 2024 con aproximadamente un 41% de participación. Los operadores energéticos utilizaron sistemas pequeños para escaneos submarinos de rutina porque estos modelos equilibran una larga duración con un fácil despliegue desde embarcaciones más pequeñas. La demanda se mantuvo fuerte ya que los equipos offshore confiaron en plataformas compactas para reducir el tiempo de lanzamiento y disminuir el costo operativo durante tareas de inspección en aguas poco profundas y de mediana profundidad. Los AUV en miniatura vieron un uso más amplio en zonas confinadas, mientras que las unidades medianas y grandes apoyaron encuestas en aguas profundas. El crecimiento en la categoría líder de pequeños provino de una mayor renovación de flotas y un aumento en el trabajo IMR en campos offshore maduros.

- Por ejemplo, el Gavia AUV de Teledyne, un modelo compacto, tiene un diámetro de solo 200 mm y cuando se configura con dos módulos de batería de 1.5 kWh puede sostener aproximadamente 7–8 horas de duración a 3 nudos, permitiendo misiones de inspección eficientes.

Por Clase

Los ROV de clase de inspección dominaron el segmento de clase en 2024 con casi un 44% de participación. Los operadores offshore prefirieron estas unidades porque la clase ofrece maniobras estables, imágenes claras y operación confiable alrededor de activos submarinos complejos. La clase apoyó revisiones frecuentes de válvulas, encuestas de ánodos y evaluaciones estructurales en FPSOs y plataformas fijas. Los sistemas de clase de observación se expandieron para revisiones visuales rápidas, mientras que los ROV de clase de trabajo ligero y pesado abordaron tareas que necesitaban fuerza mecánica. El crecimiento en la clase de inspección líder provino de reglas de seguridad, diseños de campo más densos y una creciente demanda de registros de inspección digital precisos.

- Por ejemplo, el Oceanbotics SRV‑8, un ROV de clase de observación/inspección, está calificado para una profundidad de 305 m, cuenta con 8 propulsores DC sin escobillas que ofrecen control de seis grados de libertad, y ofrece hasta 6 horas de operación con baterías intercambiables en caliente duales.

Por Aplicación

La Inspección, Mantenimiento y Reparación (IMR) mantuvo la participación dominante en 2024 con aproximadamente un 52%. Los operadores offshore confiaron en los AUV para estas tareas porque los ciclos de IMR aumentaron a medida que los pozos envejecían y los sistemas submarinos se expandían en zonas más profundas. Los AUV redujeron el riesgo para los buzos y ayudaron a los equipos a completar escaneos de rutina con mayor repetibilidad. La inspección de tuberías y cables creció con nuevos enlaces y conexiones de energía desde la costa, mientras que las necesidades de búsqueda y recuperación y desmantelamiento aumentaron en áreas selectivas. El crecimiento en la categoría líder de IMR provino de objetivos de tiempo de actividad más estrictos y necesidades de monitoreo continuo en activos offshore globales.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Operaciones IMR de Alta Frecuencia

El envejecimiento creciente de los activos offshore llevó a los operadores a realizar ciclos de inspección, mantenimiento y reparación más frecuentes en pozos, risers, colectores y líneas de flujo. Los vehículos submarinos autónomos ayudaron a los operadores a reducir la exposición de los buzos, completar encuestas repetibles y mantener un mayor tiempo de actividad en diseños submarinos complejos. Los AUV también proporcionaron una calidad de datos consistente para el seguimiento de la corrosión, verificaciones de fatiga y mapeo estructural, mejorando la planificación de mantenimiento a largo plazo. La complejidad de los campos aumentada en regiones de aguas profundas como el Golfo de EE. UU. y Brasil fortaleció aún más la adopción porque los AUV ofrecieron una mayor duración y menores necesidades de lanzamiento que los métodos ROV intensivos en tripulación. Este cambio creó una fuerte demanda de flotas de AUV modulares que apoyan un despliegue rápido, perfiles de misión escalables y un menor costo del ciclo de vida.

- Por ejemplo, el HUGIN 6000 AUV de Kongsberg Maritime, clasificado para una profundidad de 6,000 m, puede funcionar hasta 60 horas con su almacenamiento de energía de batería, permitiendo misiones de inspección de larga duración en campos de aguas profundas sin recuperación frecuente.

Expansión de Proyectos en Aguas Profundas y Ultra-Profundas

Las principales compañías petroleras aumentaron la inversión en campos de aguas profundas y ultra-profundas, ya que estos proyectos entregaron una producción estable y ciclos de reserva prolongados. Los AUV se volvieron esenciales para estos entornos porque operaban eficientemente más allá de los 1,000 metros, donde las fuertes corrientes, la baja visibilidad y el terreno complejo desafiaban a los ROV tradicionales. Los sistemas de navegación avanzados, los registros de velocidad Doppler y el sonar de apertura sintética mejoraron el mapeo del terreno y la detección de anomalías en amplias áreas del lecho marino. Las naciones que expanden los clústeres de producción submarina, como Noruega, Angola y Guyana, dependieron de los AUV para optimizar el diseño del campo, inspeccionar tuberías de larga distancia y mantener la infraestructura remota. El mayor enfoque en la resiliencia en aguas profundas y la optimización de costos impulsó el uso de AUV para misiones de exploración de largo alcance y monitoreo continuo de activos.

- Por ejemplo, el HUGIN Endurance AUV de Kongsberg Maritime, diseñado para operaciones ultra-profundas, tiene una clasificación de profundidad de 6,000 m y puede sostener misiones de hasta 15 días, cubriendo un rango de 2,200 km incluso cuando se lanza sin un buque nodriza dedicado.

Cambio Hacia Gemelos Digitales y Mantenimiento Predictivo

La industria aceleró la adopción de gemelos digitales, modelado predictivo y monitoreo de condiciones en tiempo real en activos submarinos. Los AUV proporcionaron los datos de alta resolución necesarios para estos modelos, utilizando sonar multihaz, imágenes en HD y análisis avanzados para ofrecer perfiles estructurales precisos. Los operadores de petróleo y gas utilizaron estos datos para predecir fallos con anticipación, reducir paradas no planificadas y planificar intervenciones de manera más eficiente. La integración de conjuntos de datos generados por AUV en plataformas en la nube mejoró la detección automática de fallos y la planificación de la fiabilidad a largo plazo. A medida que los gemelos digitales se convirtieron en centrales para la gestión de la integridad de los activos, los AUV ganaron importancia como plataformas de recolección de datos continuas, escalables y rentables que apoyan operaciones submarinas remotas y autónomas.

Tendencia y Oportunidad Clave

Creciente Uso de Sistemas Híbridos AUV/ROV

Las operaciones en alta mar se movieron hacia sistemas híbridos que combinan la autonomía de los AUV con la precisión de las herramientas ROV. Estas plataformas permitieron a los operadores realizar recorridos de inspección de manera autónoma y luego cambiar a tareas de intervención sin desplegar activos separados. El crecimiento en arquitecturas híbridas creó una oportunidad para que los proveedores integraran propulsión de alto empuje, manipuladores más inteligentes y software de planificación de misiones adaptativo. Las compañías energéticas utilizaron unidades híbridas para reducir los días de uso de embarcaciones, optimizar el tamaño de la tripulación y realizar misiones de múltiples etapas en zonas más profundas o peligrosas. A medida que los diseños de campo se volvieron más complejos, los vehículos híbridos ofrecieron una ventaja estratégica al reducir el tiempo de inactividad y apoyar flujos de trabajo sin interrupciones de inspección a intervención.

- Por ejemplo, el Sabertooth híbrido AUV/ROV de Saab Seaeye puede operar a profundidades de hasta 3,000 m en forma de doble casco y cambiar entre modos con cable (ROV) y sin cable (AUV), otorgando a un solo sistema tanto resistencia como control preciso

Adopción Rápida de la Planificación de Misiones Impulsada por IA

La inteligencia artificial mejoró la navegación de los AUV, la optimización de rutas, el reconocimiento de objetos y la coordinación de múltiples vehículos. Los operadores utilizaron IA para automatizar rutas de inspección, ajustar la velocidad según el terreno y detectar anomalías como daños en el revestimiento o signos de fugas. Esto permitió un giro más rápido de las misiones y una mejor precisión de los datos durante las inspecciones de largo alcance. Los proveedores obtuvieron una oportunidad significativa al ofrecer suites de análisis basadas en IA que procesan grandes volúmenes de datos de imágenes y sonar en tiempo real. El impulso por la logística submarina autónoma, incluidas las operaciones en enjambre y el monitoreo coordinado de tuberías, abrió nuevas vías de crecimiento para los fabricantes de AUV enfocados en el desarrollo de algoritmos y mejoras en el procesamiento a bordo.

- Por ejemplo, Beam (formado por la fusión de Rovco y Vaarst) desplegó un AUV impulsado por IA para inspeccionar las estructuras de la plataforma en el Parque Eólico Offshore Seagreen; este vehículo completó una inspección completa de una base sumergida a 58 m bajo el agua en un solo día, utilizando IA de borde para tomar decisiones de navegación y detección de anomalías en tiempo real

Aumento de la Integración con Estaciones de Acoplamiento y Carga Submarinas

Las compañías de petróleo y gas ampliaron las pruebas de estaciones de acoplamiento submarinas que permiten a los AUV recargar, transferir datos y cargar nuevas misiones sin soporte en superficie. Este cambio permitió el monitoreo continuo de tuberías, umbilicales y cabezas de pozo. Los AUV de larga duración apoyaron conceptos persistentes de “AUV residente” donde las unidades permanecen bajo el agua durante semanas o meses. Los proveedores encontraron una fuerte oportunidad en el desarrollo de interfaces de acoplamiento estandarizadas, mecanismos de transferencia de energía inductiva y materiales de carcasa resistentes a la corrosión. A medida que los operadores offshore priorizaron las operaciones remotas y la reducción de costos de embarcaciones, la infraestructura de acoplamiento submarino emergió como un habilitador clave para la vigilancia autónoma a largo plazo.

Desafío Clave

Altos Costos Iniciales de Adquisición e Integración

Los sistemas AUV involucran hardware avanzado, sensores de alta capacidad de banda ancha, módulos de carga personalizados y diseños robustos resistentes a la presión, lo que aumenta el costo de capital inicial. Los operadores también enfrentan desafíos de integración al vincular los flujos de trabajo de AUV con los sistemas IMR existentes, salas de control y plataformas de gestión de datos. El soporte de embarcaciones, las tripulaciones capacitadas y las herramientas de planificación de misiones añaden más gastos, haciendo que la adopción sea más lenta para las empresas más pequeñas. Los AUV clasificados para grandes profundidades necesitan ciclos de certificación y mantenimiento rigurosos, aumentando los costos del ciclo de vida. Estas barreras financieras y operativas siguen siendo una gran restricción para el despliegue generalizado, especialmente en regiones donde los presupuestos offshore fluctúan con los ciclos de precios del crudo.

Riesgos Operativos en Entornos Hostiles y Variables

El rendimiento de los AUV depende en gran medida de la estabilidad, la precisión de la navegación y la comunicación confiable, todo lo cual es difícil en corrientes fuertes, terrenos submarinos accidentados o condiciones de baja visibilidad. Las fallas en estos entornos pueden llevar a la pérdida de datos, cancelación de misiones o desafíos en la recuperación del vehículo. Los diseños submarinos complejos cerca de cabezas de pozo y colectores también aumentan los riesgos de colisión. Los límites de la batería, la tolerancia a la presión y la interferencia de señales restringen aún más las misiones de larga duración. Tales riesgos obligan a los operadores a mantener una estricta planificación de misiones y sistemas de contingencia, ralentizando la adopción de la autonomía total. La imprevisibilidad ambiental sigue siendo un desafío operativo central que los fabricantes y los equipos offshore deben abordar mediante mejoras continuas en el diseño y el software.

Análisis Regional

Norteamérica

América del Norte tuvo la mayor participación en 2024 con aproximadamente el 34%. La región utilizó flotas de AUV para trabajos de IMR en aguas profundas en el Golfo de México de EE. UU. Los operadores se centraron en el mapeo de largo alcance, la detección de fugas y las inspecciones de risers. La fuerte inversión en alta mar apoyó un mayor uso de sonar avanzado y cargas útiles de navegación. Canadá amplió el uso en zonas de aguas difíciles con terrenos de lecho marino complicados. Las compañías petroleras regionales también adoptaron gemelos digitales para trabajos de integridad. Estos factores mantuvieron a América del Norte a la vanguardia en el despliegue de AUV.

Europa

Europa capturó casi el 29% de participación en 2024. Noruega y el Reino Unido lideraron la demanda debido a campos submarinos maduros. El Mar del Norte requirió ciclos frecuentes de IMR, verificaciones de tuberías y encuestas de corrosión. El clima adverso aumentó la dependencia de plataformas autónomas para inspecciones seguras. Los operadores de la UE impulsaron la transformación digital y la electrificación submarina. Esto incrementó la necesidad de AUV de alta gama con larga resistencia. El aumento de la actividad de desmantelamiento fortaleció aún más la posición de mercado de Europa.

Asia Pacífico

Asia Pacífico registró aproximadamente el 23% de participación en 2024. Australia, China y Malasia expandieron el uso de AUV en nuevos desarrollos en alta mar. La exploración en aguas profundas en el Mar de China Meridional creó una fuerte demanda de misiones de encuesta de largo alcance. Los operadores regionales adoptaron AUV para limitar los días de embarcación y mejorar la consistencia de IMR. Las compañías petroleras nacionales se centraron en el control de costos durante la expansión submarina compleja. Las crecientes necesidades de inspección alrededor de largas tuberías troncales apoyaron la adopción. Los planes crecientes de perforación en alta mar fortalecieron la demanda a largo plazo de plataformas AUV avanzadas.

América Latina

América Latina tuvo cerca del 8% de participación en 2024. Brasil lideró la región con una amplia adopción en campos de pre-sal. Los activos en aguas profundas requirieron monitoreo persistente, escaneos de tuberías y mapeo estructural. Los operadores utilizaron AUV para reducir el trabajo de buzos y limitar los costos de embarcaciones. Las condiciones de aguas difíciles aumentaron el cambio hacia misiones autónomas. México y Argentina adoptaron AUV para encuestas selectivas en aguas profundas. La inversión más amplia en clústeres submarinos apoyó el crecimiento regional.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 6% de participación en 2024. África lideró el uso a través de campos en aguas profundas en Angola y Nigeria. Estas regiones dependieron de AUV para encuestas de campo, inspecciones de líneas de flujo y verificaciones estructurales. Oriente Medio utilizó AUV para monitoreo selectivo de tuberías y trabajo en activos costeros. La adopción regional creció con el aumento de programas de monitoreo digital. Los operadores utilizaron sistemas autónomos para reducir la dependencia de embarcaciones. Las expansiones complejas en alta mar apoyaron un interés constante en operaciones de IMR basadas en AUV.

Segmentaciones del Mercado:

Por Tamaño

- Miniatura

- Pequeño

- Mediano

- Grande

Por Clase

- ROVs de Clase de Observación

- ROVs de Clase de Inspección

- ROVs de Clase de Trabajo Ligero

- ROVs de Clase de Trabajo Pesado

Por Aplicación

- Inspección, Mantenimiento, Reparación (IMR)

- Inspección de Tuberías

- Inspección de Cables

- Búsqueda y Recuperación

- Desmantelamiento

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de vehículos submarinos autónomos (AUV) para operaciones de IMR en petróleo y gas en alta mar incluyó a empresas líderes como TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, y Boskalis. Estas empresas ampliaron sus flotas con AUV de mayor resistencia equipados con sonar avanzado, navegación mejorada y sistemas de comunicación de largo alcance para apoyar tareas de IMR en aguas profundas. Los proveedores se centraron en conceptos de AUV residentes, integración de acoplamiento submarino y procesamiento de datos impulsado por IA para fortalecer el monitoreo de activos a largo plazo. Los competidores también invirtieron en cargas útiles modulares que permiten cambios rápidos de misión, apoyando a los operadores en entornos submarinos complejos. Las asociaciones con compañías petroleras nacionales y firmas de ingeniería aumentaron el acceso a nuevos proyectos en aguas profundas, mientras que los proveedores de servicios mejoraron el cumplimiento de la seguridad y los flujos de trabajo de inspección digital para seguir siendo competitivos. En general, el mercado avanzó hacia una mayor autonomía, menores costos operativos y capacidades avanzadas de datos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- TechnipFMC (Reino Unido)

- Bluestream (Países Bajos)

- Sapura Energy Berhad (Malasia)

- Schlumberger (EE.UU.)

- Petrofac (Jersey)

- Fugro (Países Bajos)

- Oceaneering International (EE.UU.)

- Starke Marine (Malasia)

- James Fisher and Sons plc (Reino Unido)

- Boskalis (Países Bajos)

Desarrollos Recientes

- En enero de 2025, Boskalis anunció inversiones / expansiones de flota en equipos para operaciones offshore/submarinas, incluyendo un nuevo buque de instalación de rocas submarinas de 45,500 toneladas y capacidad reforzada de servicios submarinos. El material corporativo de Boskalis y los informes de 2024/2025 destacan la continua ampliación de los servicios de inspección submarina, IRM y de encuesta, la escala operativa y la presencia de encuesta/inspección posicionan a Boskalis para integrar sistemas autónomos (AUVs/ROVs) en los flujos de trabajo de IRM.

- En 2024, James Fisher & Sons plc (Reino Unido) movilizó y operó con éxito el Sistema de Rescate de Submarinos de la OTAN (NSRS) durante el ejercicio Dynamic Monarch, demostrando experiencia en la movilización e integración de sistemas submarinos de respuesta rápida complejos (habilidades y logística que sustentan el despliegue de AUV/robótica en entornos offshore hostiles)

- En mayo de 2024, Sapura Energy, a través de sus empresas conjuntas Seabras Sapura, aseguró contratos plurianuales con Petrobras para seis buques de apoyo de tendido de tuberías y servicios submarinos asociados en Brasil. El alcance incluye ingeniería submarina e instalación en profundidades de agua de hasta 3,000 m, expandiendo el papel de Sapura en actividades de construcción e inspección submarinas que dependen de vehículos submarinos avanzados dentro de programas IRM offshore

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tamaño, Clase, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará hacia ciclos de IMR completamente autónomos con un soporte reducido de buques de superficie.

- La IA mejorará la navegación, la detección de anomalías y la coordinación de múltiples vehículos para tareas submarinas complejas.

- Los AUV de larga duración ganarán una adopción más amplia para la vigilancia continua de campos en aguas profundas.

- Los sistemas de acoplamiento submarino permitirán modelos de AUV residentes que operen bajo el agua durante meses.

- Las plataformas híbridas AUV/ROV se expandirán a medida que los operadores combinen autonomía con capacidad de intervención ligera.

- La integración de gemelos digitales aumentará la demanda de datos estructurales de alta resolución de las flotas de AUV.

- Las innovaciones en baterías apoyarán misiones más largas y reducirán la frecuencia de carga en campos remotos.

- Las compañías petroleras nacionales ampliarán el uso de AUV para optimizar el costo de IMR y mejorar la fiabilidad de los activos.

- La actividad de desmantelamiento abrirá nuevas oportunidades para trabajos de inspección y limpieza basados en AUV.

- Los análisis basados en la nube fortalecerán el monitoreo de integridad en tiempo real y la toma de decisiones remota en activos offshore.