Aperçu du Marché

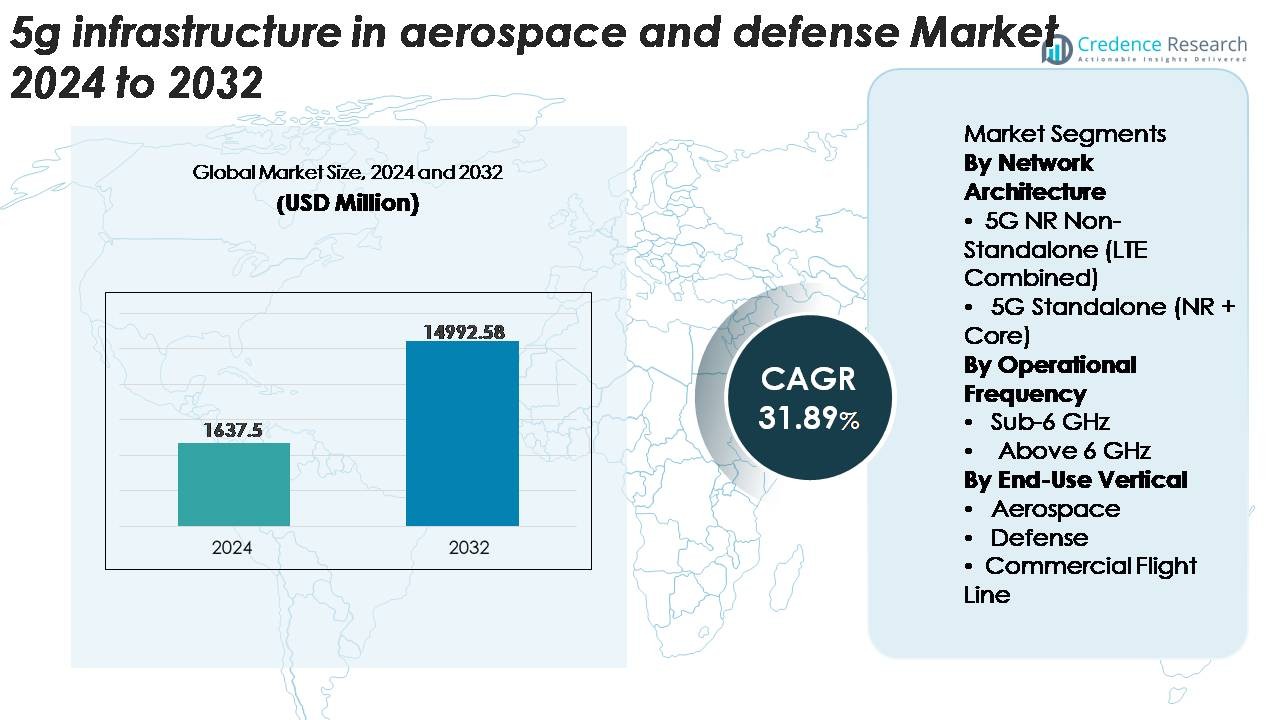

Le marché de l’infrastructure 5G dans l’aérospatiale et la défense était évalué à 1 637,5 millions USD en 2024 et devrait atteindre 14 992,58 millions USD d’ici 2032, avec un TCAC de 31,89 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Infrastructure 5G dans l’Aérospatiale et la Défense 2024 |

1 637,5 Millions USD |

| Infrastructure 5G dans l’Aérospatiale et la Défense, TCAC |

31,89 % |

| Taille du Marché de l’Infrastructure 5G dans l’Aérospatiale et la Défense 2032 |

14 992,58 Millions USD |

Le marché de l’infrastructure 5G dans l’aérospatiale et la défense est façonné par un mélange compétitif de leaders des télécommunications, de spécialistes des réseaux et de fournisseurs d’infrastructures, y compris Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower et Ciena Corporation. Ces entreprises se concentrent sur des solutions sécurisées, à faible latence et à large bande passante, adaptées aux environnements critiques de l’aviation et de la défense, allant des déploiements privés de la 5G à l’informatique en périphérie et aux technologies avancées RAN. L’Amérique du Nord domine le marché mondial avec environ 38 % de part, soutenue par des programmes robustes de modernisation de la défense et une adoption précoce par les OEM de l’aérospatiale, renforçant sa position en tant que centre principal pour l’infrastructure avancée de l’aérospatiale et de la défense activée par la 5G.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- L’infrastructure 5G dans le marché de l’aérospatiale et de la défense était évaluée à 1 637,5 millions USD en 2024 et devrait atteindre 14 992,58 millions USD d’ici 2032, avec une croissance de 31,89% CAGR.

- La forte demande pour des systèmes de communication critiques sécurisés et à faible latence stimule l’adoption, avec un déploiement croissant de réseaux 5G privés sur les bases de défense, les centres de fabrication aérospatiale et les environnements de ligne de vol numérique.

- Les tendances incluent l’intégration rapide de l’informatique en périphérie, Massive MIMO, et le découpage réseau, ainsi que l’augmentation des investissements dans les systèmes autonomes, la connectivité UAV, la maintenance prédictive, et le déchargement de données à haute capacité pour les avions connectés.

- Le marché reste compétitif, avec des acteurs clés tels qu’Ericsson, Cisco, AT&T, China Mobile, et Airspan se concentrant sur le RAN 5G renforcé, la virtualisation du réseau central, et la cybersécurité avancée ; cependant, le coût élevé de déploiement et l’intégration complexe de l’infrastructure freinent la croissance.

- L’Amérique du Nord est en tête avec une part de ~38%, suivie par l’Europe à ~27% et l’Asie-Pacifique à ~23%, tandis que la 5G NR Non-Standalone domine l’architecture réseau et le Sub-6 GHz détient la plus grande part de fréquence opérationnelle.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Architecture Réseau

Le segment 5G NR Non-Standalone (LTE Combiné) détient actuellement la part de marché dominante, soutenu par son intégration transparente avec l’infrastructure LTE existante et une complexité de déploiement réduite. Les opérateurs aérospatiaux et de défense privilégient les architectures NSA pour accélérer le déploiement précoce de la 5G pour les communications sécurisées, les opérations au sol, et la télémétrie en temps réel sans nécessiter un remplacement complet du cœur. Sa capacité à offrir un haut débit mobile amélioré et des performances à faible latence en utilisant des réseaux établis réduit les dépenses en capital tout en permettant des fonctions critiques. Pendant ce temps, l’adoption de la 5G Standalone (NR + Core) augmente à mesure que les organisations passent à des architectures ultra-fiables et natives du cloud pour soutenir les systèmes de défense avancés autonomes et activés par l’IA.

· Par exemple, Nokia a déployé un réseau sans fil privé 5G SA à la base logistique du Corps des Marines des États-Unis à Albany dans le cadre de l’initiative d’entrepôt intelligent 5G du DoD. Le système utilise le cœur 5G SA AirScale de Nokia pour soutenir les véhicules automatisés, la robotique, et les opérations d’entrepôt en temps réel. Le déploiement démontre une connectivité sécurisée et à large bande passante pour l’automatisation logistique avancée.

Par Fréquence Opérationnelle

La bande Sub-6 GHz représente la plus grande part des déploiements en raison de sa couverture équilibrée, de sa capacité de pénétration, et de sa fiabilité sur les aérodromes, les hangars, et les bases de défense. Sa robustesse dans des environnements difficiles la rend adaptée aux communications longue portée, aux opérations tactiques sécurisées, et à la connectivité ininterrompue pour les systèmes sans pilote. Les agences de défense privilégient le Sub-6 GHz pour les liens de commande cryptés et la connaissance de la situation à grande échelle. Le segment Above 6 GHz (mmWave) se développe à mesure que les programmes aérospatiaux adoptent une connectivité à haute capacité et à faible latence pour l’échange de données à haute densité, les systèmes de cockpit avancés, et les interfaces en temps réel avion-infrastructure lors des opérations critiques de ligne de vol.

· Par exemple, Lockheed Martin et Verizon ont démontré le transfert de données ISR activé par la 5G pour les systèmes d’aéronefs sans pilote dans le cadre d’essais de connectivité de défense conjointe. Les tests ont utilisé le spectre mmWave 5G de Verizon, y compris la bande de 28 GHz, pour prendre en charge des liaisons de données à haut débit. Ces démonstrations soulignent le potentiel des réseaux 5G pour l’échange rapide de données de mission dans les applications de défense.

Par Secteur d’Utilisation Finale

Le segment de la Défense domine le marché avec la part la plus élevée, stimulée par des programmes de modernisation mettant l’accent sur la connectivité du champ de bataille, les réseaux maillés sécurisés et la communication à large bande passante pour les plateformes sans pilote. Les armées déploient de plus en plus la 5G pour améliorer les flux de travail ISR, l’analyse en périphérie et les opérations de commandement et de contrôle dans des environnements distribués. Le segment Aérospatial progresse également à mesure que les fabricants intègrent la 5G pour des hangars intelligents, la maintenance prédictive et le diagnostic en temps réel des aéronefs. Les opérations de ligne de vol commerciale adoptent la 5G pour le déchargement rapide des données, l’optimisation des rotations et les flux de travail au sol numérisés, accélérant l’efficacité opérationnelle et la disponibilité des aéronefs.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Communications Critiques à Large Bande Passante et Faible Latence

Les organisations aérospatiales et de défense exigent de plus en plus des systèmes de communication ultra-fiables, à large bande passante et à faible latence pour soutenir les opérations de nouvelle génération. Des activités telles que le transfert de données ISR en temps réel, la connaissance de la situation multi-domaines, l’essaim de drones et les systèmes d’alerte avancée dépendent d’une latence inférieure à 10 ms et de capacités de débit améliorées que les réseaux de communication hérités ne peuvent pas fournir. L’infrastructure 5G permet un mouvement sécurisé et rapide des ensembles de données de capteurs à haut volume entre les aéronefs, les satellites et les stations au sol, améliorant les cycles de décision et la précision opérationnelle. Les initiatives de modernisation de la défense aux États-Unis, en Europe et en Asie-Pacifique accélèrent encore la transition vers des structures de commandement numériques activées par la 5G, tandis que les fabricants aérospatiaux adoptent la 5G pour la maintenance prédictive, les flux de travail automatisés et les tests avancés d’avionique. Cette dépendance opérationnelle croissante à la connectivité résiliente continue d’être un catalyseur majeur de croissance.

- Par exemple, Airbus a déployé un réseau sans fil privé 5G SA de Nokia dans son usine de fabrication à Hambourg pour soutenir des applications telles que les véhicules guidés automatisés (AGV) et le contrôle qualité en temps réel.

Expansion du Déploiement de Plateformes Autonomes et Sans Pilote

La montée en adoption des véhicules aériens sans pilote (UAV), des plateformes de combat sans pilote, des systèmes terrestres autonomes et de la robotique dans les écosystèmes de défense et aérospatiaux est un moteur significatif de la demande d’infrastructure 5G. Les actifs autonomes et semi-autonomes nécessitent un échange de données continu, des mises à jour de navigation en temps réel, une intelligence traitée en périphérie et des liens de commande et de contrôle sécurisés que les architectures de communication 4G ou par satellite ne peuvent pas pleinement prendre en charge. Le découpage de réseau et la communication ultra-fiable à faible latence (URLLC) de la 5G permettent l’opération simultanée et sécurisée de nombreux systèmes autonomes dans des environnements contestés. Dans la fabrication aérospatiale et les opérations de ligne de vol, la 5G soutient également les remorqueurs autonomes, les systèmes d’inspection robotique et les mouvements logistiques automatisés. À mesure que les armées augmentent leurs investissements dans les structures de force autonomes et que les OEM aérospatiaux accélèrent les transformations des usines intelligentes, le besoin de réseaux dorsaux 5G robustes devient fondamental pour atteindre une capacité opérationnelle complète.

- Par exemple, Honda et Verizon collaborent sur la recherche utilisant la 5G et le calcul en périphérie mobile (MEC) pour améliorer la sécurité des véhicules routiers connectés.

Augmentation des Exigences en Matière de Cybersécurité et Transition vers une Infrastructure Définie par Logiciel

Les menaces cybernétiques croissantes ciblant les réseaux de communication de défense, les systèmes d’aéronefs et les écosystèmes numériques de la ligne de vol entraînent une adoption accélérée de l’infrastructure 5G avec des fonctionnalités de sécurité intégrées. La 5G introduit des normes de cryptage améliorées, une authentification multi-facteurs et une détection des menaces pilotée par l’IA intégrée à la fois aux couches réseau et périphériques. Les agences de défense privilégient les systèmes 5G qui combinent une cybersécurité avancée avec une orchestration centralisée grâce au réseau défini par logiciel (SDN) et à la virtualisation des fonctions réseau (NFV), garantissant des architectures flexibles et dynamiquement reconfigurables. Cette modernisation réduit les vulnérabilités associées aux systèmes matériels hérités et soutient l’interconnexion sécurisée des postes de commandement, des systèmes d’aéronefs et des réseaux logistiques. Alors que les opérations aérospatiales se numérisent, des jumeaux numériques aux systèmes avioniques connectés au cloud, des environnements 5G plus robustes, adaptatifs et définis par logiciel sont de plus en plus considérés comme des atouts stratégiques, entraînant une demande substantielle à travers les programmes mondiaux.

Tendances clés & Opportunités

Adoption croissante de l’informatique en périphérie activée par la 5G dans les opérations de défense

Une tendance majeure du marché consiste à intégrer l’informatique mobile en périphérie (MEC) avec les réseaux 5G pour rapprocher le traitement des données à haute vitesse des sites de mission. En traitant les données de renseignement, de surveillance, de reconnaissance et de détection des menaces à la périphérie, les agences de défense réduisent la latence et améliorent la prise de décision tactique en temps réel. Les nœuds 5G activés par MEC peuvent soutenir les bases d’opérations avancées, les navires de la marine et les centres de commandement mobiles, permettant des opérations résilientes même dans des environnements à bande passante limitée. Cette tendance ouvre de grandes opportunités pour les fournisseurs proposant des serveurs de périphérie durcis, des unités de traitement activées par l’IA et des stations de base 5G de qualité militaire. Les applications aérospatiales bénéficient également de hangars intelligents, de diagnostics sur aile et de systèmes de maintenance en réalité augmentée alimentés directement par des nœuds de périphérie, positionnant le MEC comme un domaine de croissance à forte valeur ajoutée.

· Par exemple, Boeing a testé des flux de travail de fabrication et de jumeaux numériques activés par la 5G dans le cadre de son programme plus large Industrie 4.0, y compris l’inspection assistée par AR et les systèmes d’usine connectés. AT&T a déployé publiquement des solutions 5G + MEC dans les environnements aérospatiaux et industriels.

Accélération des écosystèmes numériques de la ligne de vol et des aéronefs connectés

Les organisations aérospatiales adoptent rapidement la 5G pour transformer les opérations de la ligne de vol, les processus de rotation des aéronefs et les écosystèmes de maintenance. La tendance vers des aéronefs entièrement connectés où les systèmes avioniques, capteurs et de surveillance de la santé déchargent automatiquement des gigaoctets de données à l’atterrissage crée de fortes opportunités pour les réseaux 5G à haute vitesse dans les aéroports et les centres de maintenance et de réparation (MRO). Le transfert de données en temps réel soutient les diagnostics immédiats, la planification de la maintenance prédictive et des évaluations de préparation plus rapides. Les compagnies aériennes et les opérateurs de défense explorent également la 5G activée par AR/VR pour la formation, les jumeaux numériques pour la surveillance des aéronefs et l’équipement au sol connecté pour des flux de travail rationalisés. Ce passage vers des écosystèmes numériques de la ligne de vol stimule la demande pour des déploiements de petites cellules, des réseaux 5G privés et des architectures d’antennes à haut débit adaptées aux environnements aéronautiques.

- Par exemple, Lufthansa Technik et Vodafone ont déployé un réseau de campus 5G dans l’installation de l’entreprise à Hambourg pour soutenir les flux de travail de maintenance numérique des avions. Le réseau accélère le transfert sans fil des données opérationnelles et des capteurs pendant les processus MRO, réduisant le temps nécessaire pour télécharger les fichiers de diagnostic des avions par rapport aux anciens systèmes Wi-Fi. Cette configuration fait partie de l’initiative de Lufthansa Technik vers des opérations de hangar entièrement numérisées.

Principaux Défis

Coûts Élevés de Déploiement et Exigences Complexes en Infrastructure

La mise en œuvre de la 5G dans les environnements aérospatiaux et de défense reste coûteuse en capital en raison du besoin d’une infrastructure robuste, de licences de spectre, de petites cellules spécialisées, de stations de base renforcées et de mises à niveau sécurisées du réseau central. Les sites de défense, les bases aériennes et les installations de fabrication nécessitent un backhaul en fibre optique étendu et des nœuds redondants pour obtenir une couverture fiable. De plus, l’adaptation des systèmes de communication existants aux capacités 5G exige une intégration spécialisée, un alignement de conformité et des tests selon les normes de sécurité de qualité aérospatiale. Ces complexités ralentissent l’adoption, en particulier pour les régions en développement et les petits opérateurs aérospatiaux. Les investissements initiaux élevés et les longs cycles de déploiement représentent donc un obstacle substantiel à un déploiement généralisé de la 5G.

Préoccupations en Matière de Sécurité, de Gestion du Spectre et de Vulnérabilité Opérationnelle

Bien qu’offrant des fonctionnalités de sécurité améliorées, la 5G introduit de nouvelles vulnérabilités liées aux couches de virtualisation, aux architectures distribuées et aux points d’entrée accrus sur les nœuds de périphérie et les déploiements de petites cellules. Les agences de défense sont confrontées à des défis pour garantir le chiffrement de bout en bout, les cadres de confiance zéro et la protection contre les intrusions cybernétiques ciblant le découpage réseau, les contrôleurs SDN ou les liens de commande UAV. De plus, sécuriser les bandes de spectre dédiées pour les opérations militaires et aérospatiales reste complexe en raison des contraintes réglementaires et des chevauchements de fréquences civil-défense. Assurer un fonctionnement ininterrompu dans des environnements contestés ou hostiles où des attaques de brouillage, de falsification ou d’EMP peuvent se produire représente un autre défi important affectant l’adoption critique pour les missions.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché d’environ 38 %, stimulée par des programmes de modernisation de la défense étendus, des déploiements privés de 5G solides et une adoption précoce par les OEM aérospatiaux. Le Département de la Défense des États-Unis investit activement dans des bancs d’essai 5G, des communications de base sécurisées, des réseaux de missions UAV et l’intégration avancée de radars, renforçant le leadership régional en matière d’infrastructure. Les principaux pôles aérospatiaux dans des États tels que Washington, le Texas et la Californie utilisent la 5G pour étendre les opérations MRO numériques et les écosystèmes de ligne de vol connectés. Les investissements du Canada dans les systèmes sans pilote et la numérisation de l’espace aérien soutiennent également la croissance, renforçant la domination de l’Amérique du Nord dans les applications militaires et aérospatiales avancées activées par la communication.

Europe

L’Europe représente environ 27 % du marché mondial, soutenue par une forte adoption au sein des agences de défense, des bases aériennes et des centres de fabrication aérospatiale commerciale. Des pays comme le Royaume-Uni, l’Allemagne et la France déploient des réseaux 5G privés pour des systèmes de mission sécurisés, des hangars intelligents et l’automatisation des lignes de vol. Les initiatives dirigées par l’OTAN axées sur l’interopérabilité de la communication multi-domaines stimulent également l’investissement. De plus, les principaux OEM aérospatiaux en France, en Allemagne et en Espagne intègrent la 5G dans l’automatisation de la production et la surveillance en temps réel de la santé des avions. L’alignement réglementaire autour de l’utilisation sécurisée du spectre et la dépendance croissante aux plateformes sans pilote renforcent la position de l’Europe en tant qu’adoptant de premier plan de l’infrastructure aérospatiale et de défense activée par la 5G.

Asie-Pacifique

L’Asie-Pacifique représente environ 23 % du marché, stimulée par l’expansion des programmes de modernisation militaire, la capacité de fabrication aérospatiale en pleine croissance et le déploiement proactif des infrastructures 5G. La Chine, le Japon, la Corée du Sud et l’Inde investissent massivement dans les réseaux de commandement compatibles 5G, les plateformes de communication tactique et les systèmes aériens sans pilote. La production d’avions commerciaux en Chine et l’essor des centres MRO en Asie du Sud-Est intègrent la 5G pour améliorer la maintenance prédictive et les opérations de rotation. Les aéroports régionaux accélèrent la transformation numérique avec des déploiements de petites cellules et un déchargement de données à haute capacité. La demande axée sur la défense pour des systèmes de communication sécurisés et résilients positionne l’Asie-Pacifique parmi les adopteurs les plus rapides de la 5G dans les environnements d’aviation opérationnelle.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 7 % de la part mondiale, soutenue par l’augmentation des investissements dans la modernisation de l’aviation, les infrastructures d’aéroport intelligentes et les mises à niveau stratégiques des communications de défense. Les pays du Golfe, y compris les Émirats arabes unis, l’Arabie saoudite et le Qatar, mènent l’adoption avec des réseaux 5G privés déployés dans les principales bases aériennes et aéroports internationaux pour améliorer la surveillance, la maintenance et la gestion des données du trafic aérien. Les programmes de défense axés sur l’intégration des UAV et les réseaux de commandement frontaliers stimulent davantage la demande. L’adoption en Afrique reste progressive mais s’améliore, notamment à mesure que les nations investissent dans la gestion numérique de l’espace aérien et la résilience des communications de défense, augmentant les opportunités à long terme pour les systèmes aérospatiaux compatibles 5G.

Amérique latine

L’Amérique latine représente environ 5 % du marché, avec une croissance stimulée par des mises à niveau progressives des systèmes de trafic aérien, des opérations d’aviation commerciale et des projets de modernisation militaire sélectifs. Le Brésil et le Mexique mènent l’adoption régionale, déployant des technologies 5G pour améliorer les opérations aéroportuaires, les flux de travail de maintenance basés sur les données et les systèmes de communication sécurisés pour les forces de défense. Les réglementations émergentes sur les UAV et l’augmentation des voyages aériens commerciaux suscitent l’intérêt pour la connectivité au sol compatible 5G. Cependant, les contraintes budgétaires, le déploiement plus lent des infrastructures et la numérisation limitée de la défense ralentissent la pénétration plus large. Malgré ces défis, la demande à long terme pour des opérations de ligne de vol connectées et des réseaux tactiques modernisés positionne l’Amérique latine comme un marché de croissance émergent.

Segmentation du marché :

Par architecture de réseau

- 5G NR Non-Standalone (LTE combiné)

- 5G Standalone (NR + Core)

Par fréquence opérationnelle

- Sub-6 GHz

- Au-dessus de 6 GHz

Par secteur d’utilisation finale

- Aérospatial

- Défense

- Ligne de vol commerciale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des infrastructures 5G dans l’aérospatiale et la défense se caractérise par un groupe concentré de fournisseurs mondiaux de télécommunications, de sous-traitants de la défense et d’intégrateurs technologiques spécialisés qui rivalisent pour fournir des réseaux sécurisés et performants. Les entreprises leaders se concentrent sur le développement de solutions 5G renforcées avec des capacités avancées de chiffrement, de découpage de réseau et de faible latence adaptées aux environnements critiques de l’aviation et de la défense. Les principaux acteurs collaborent avec des agences de défense, des OEM aérospatiaux et des opérateurs aéroportuaires pour déployer des réseaux 5G privés, des architectures de calcul en périphérie et des systèmes de communication à large bande passante soutenant les opérations de drones, la maintenance prédictive et les flux de travail numériques en ligne de vol. Les partenariats stratégiques entre les géants des télécommunications et les intégrateurs de systèmes de défense accélèrent l’innovation, tandis que les investissements dans l’optimisation du spectre, les stations de base durcies et les réseaux centraux interopérables renforcent le positionnement concurrentiel. Les fournisseurs se différencient également par la cybersécurité activée par l’IA, les cœurs 5G natifs du cloud et les solutions conçues pour des environnements contestés ou à forte interférence. À mesure que les nations étendent leurs programmes de modernisation, la concurrence s’intensifie autour de la communication sécurisée, de l’autonomie et de la mobilité des données en temps réel à travers les écosystèmes aérospatiaux et de défense.

Analyse des Principaux Acteurs

Développements Récents

- En octobre 2025, Ericsson a présenté des innovations alimentées par la 5G et l’IA au Congrès Mobile de l’Inde, y compris des cas d’utilisation de connectivité sécurisée et résiliente et le renforcement des infrastructures pour les écosystèmes de défense et aérospatiaux de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’architecture réseau, la fréquence opérationnelle, le secteur d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les réseaux 5G privés s’étendront sur les bases de défense, les aérodromes et les hubs MRO pour soutenir les environnements de données critiques et à haute densité.

- Les plateformes autonomes et sans pilote s’appuieront de plus en plus sur l’échange de données de commande, de navigation et de capteurs à faible latence activé par la 5G.

- L’intégration de l’informatique en périphérie avec la 5G accélérera l’analyse en temps réel, la maintenance prédictive et les opérations numériques sur les lignes de vol.

- La fabrication aérospatiale adoptera la 5G pour l’automatisation des usines intelligentes, l’inspection robotique et les systèmes avancés de contrôle de la qualité.

- Les armées déploieront des réseaux maillés 5G pour améliorer la connectivité sur le champ de bataille et la coordination opérationnelle multi-domaines.

- Les réseaux 5G à haute capacité soutiendront les écosystèmes d’avions connectés de nouvelle génération, permettant le déchargement instantané des données à l’atterrissage.

- Les innovations en cybersécurité intégrées dans les cœurs 5G virtualisés renforceront la protection des systèmes de communication tactiques et aérospatiaux.

- L’adoption des technologies mmWave augmentera pour soutenir les systèmes de mission à haut débit et les environnements de test d’avionique avancée.

- Les partenariats collaboratifs entre les fournisseurs de télécommunications et les entrepreneurs de la défense stimuleront des solutions 5G spécialisées.

- Les programmes mondiaux de modernisation de la défense et de numérisation de l’espace aérien élèveront constamment la demande d’infrastructure 5G à long terme.