Aperçu du Marché

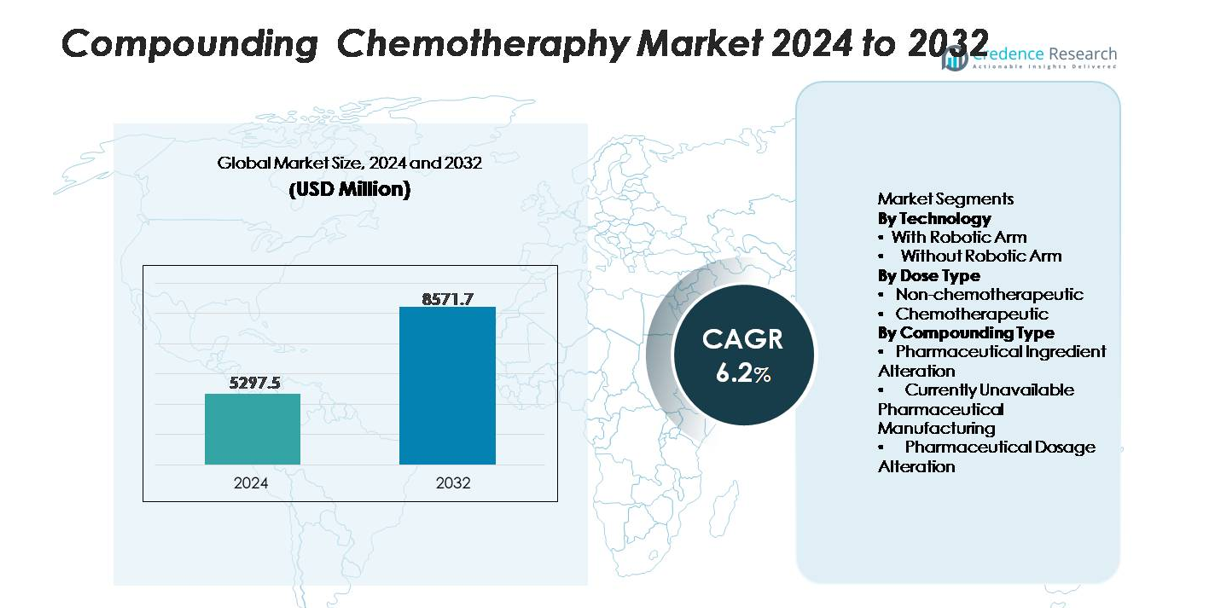

Le marché de la chimiothérapie en préparation magistrale était évalué à 5 297,5 millions USD en 2024 et devrait atteindre 8 571,7 millions USD d’ici 2032, avec un TCAC de 6,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Chimiothérapie en Préparation Magistrale 2024 |

5 297,5 millions USD |

| Marché de la Chimiothérapie en Préparation Magistrale, TCAC |

6,2% |

| Taille du Marché de la Chimiothérapie en Préparation Magistrale 2032 |

8 571,7 millions USD |

Le marché de la chimiothérapie en préparation magistrale est dominé par des fournisseurs spécialisés en automatisation pharmaceutique et en technologie de préparation stérile tels que Baxter International, B. Braun Melsungen, Fresenius Kabi, Omnicell, Grifols et Equashield, chacun offrant des systèmes avancés pour la préparation aseptique de la chimiothérapie, le transfert de médicaments en système fermé et la vérification numérique. Ces acteurs rivalisent sur la précision robotique, l’innovation en matière de contrôle de la contamination et les capacités de conformité réglementaire. L’Amérique du Nord reste la région leader avec 38 % de part de marché, soutenue par une infrastructure oncologique avancée et une adoption précoce des plateformes de préparation magistrale robotique. L’Europe occupe une position forte grâce à des normes de sécurité strictes, tandis que l’Asie-Pacifique continue de croître rapidement grâce à des investissements dans la modernisation des soins contre le cancer.

Aperçus du Marché

- Le marché de la chimiothérapie en préparation magistrale a atteint 5 297,5 millions USD en 2024 et devrait atteindre 8 571,7 millions USD d’ici 2032 avec un TCAC de 6,2 %, soutenu par l’augmentation des cas d’oncologie à l’échelle mondiale et l’expansion des besoins en dosages personnalisés.

- La croissance du marché est stimulée par une demande croissante pour une préparation de chimiothérapie basée sur la précision, une plus forte adhésion aux normes USP /, et une adoption accélérée des systèmes de préparation magistrale robotique, qui dominent le segment technologique grâce à une précision supérieure et un contrôle de la contamination.

- Les tendances clés incluent l’automatisation rapide des pharmacies stériles, l’utilisation croissante de la vérification gravimétrique et par code-barres, et l’expansion des installations d’externalisation centralisées offrant des préparations stériles de chimiothérapie à haut volume.

- L’activité concurrentielle reste forte alors que les principaux acteurs améliorent les plateformes robotiques, les technologies de contrôle de la contamination et les logiciels de flux de travail avancés, tandis que les contraintes du marché incluent des investissements en capital élevés, des lacunes en matière de formation et une conformité réglementaire complexe pour la manipulation des médicaments dangereux.

- L’Amérique du Nord est en tête avec 38 % de part, suivie par l’Europe à 29 %, l’Asie-Pacifique à 24 %, et LAMEA à 9 %, tandis que le segment des doses chimiothérapeutiques et le segment de la technologie des bras robotiques restent les principaux contributeurs à la performance globale du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par technologie

Dans le marché de la chimiothérapie en préparation, les systèmes équipés de bras robotiques détiennent la plus grande part en raison de leur précision supérieure, de leur contrôle de la contamination et de leurs avantages en matière de sécurité pour l’opérateur. Les plateformes robotiques automatisées réduisent la manipulation manuelle des agents cytotoxiques et garantissent une précision de dosage reproductible, ce qui favorise une forte adoption parmi les pharmacies hospitalières et les centres d’oncologie. Leur capacité à maintenir des conditions aseptiques constantes, à intégrer une vérification gravimétrique en temps réel et à réduire les taux d’erreur de préparation les positionne comme la technologie préférée. Les systèmes sans bras robotiques continuent de servir les environnements à faible volume, mais les normes de sécurité croissantes poussent de plus en plus les installations vers des flux de travail assistés par robotique.

- Par exemple, le système robotique KIRO Oncology développé par Grifols est capable de préparer jusqu’à 40 doses de chimiothérapie par heure avec une précision gravimétrique de ±0,1 g, réduisant considérablement les erreurs de préparation et les risques d’exposition.

Par type de dose

Le segment des doses chimiothérapeutiques domine le marché global, stimulé par l’augmentation du volume des traitements oncologiques personnalisés nécessitant une préparation précise adaptée aux régimes spécifiques des patients. L’utilisation croissante de protocoles multi-médicaments, de dosages basés sur le poids et de thérapies par perfusion combinée renforce la demande pour des systèmes de préparation à haute précision capables de manipuler des médicaments dangereux. Les préparations non chimiothérapeutiques restent pertinentes pour les soins de soutien—tels que les antiémétiques, les analgésiques et les mélanges d’hydratation—mais leur part reste plus petite en raison des risques de manipulation plus faibles et des exigences de préparation plus simples. La nature complexe et à haut risque des doses chimiothérapeutiques continue de propulser les investissements dans la préparation spécialisée.

- Par exemple, le dispositif de transfert de médicaments à système fermé EQUASHIELD®, largement utilisé dans la préparation des doses chimiothérapeutiques, a démontré une contamination de surface de 0,0 mL lors de tests d’essuyage alignés sur le NIOSH et prend en charge des volumes de seringues allant jusqu’à 60 mL, permettant une manipulation plus sûre des régimes multi-agents.

Par type de préparation

Parmi les types de préparation, l’altération des dosages pharmaceutiques détient la part dominante car les pratiques oncologiques nécessitent fréquemment des ajustements de dose basés sur les profils de toxicité, la fonction rénale/hépatique et l’état de performance. Ce segment bénéficie de son application généralisée dans les centres de perfusion, où la modification de la concentration, du volume ou de la force est courante pour les régimes de chimiothérapie individualisés. L’altération des ingrédients pharmaceutiques et la fabrication pharmaceutique actuellement indisponible répondent à des besoins plus spécialisés—tels que la création de formulations alternatives ou la réponse aux pénuries d’approvisionnement—mais se produisent moins fréquemment. La centralité de la personnalisation des dosages dans les soins contre le cancer assure une demande constante pour des systèmes avancés qui soutiennent des flux de travail de modification précis.

Moteurs Clés de Croissance

Augmentation de la Charge Oncologique et Expansion des Protocoles de Médecine de Précision

La prévalence croissante du cancer dans le monde est un moteur principal accélérant l’adoption des systèmes de préparation de chimiothérapie. Les soins en oncologie dépendent de plus en plus de modèles de dosage personnalisés, où les régimes de traitement varient en fonction de la génétique de la tumeur, du poids du patient, de la fonction des organes et de la réponse à la toxicité. Ce changement intensifie la demande pour des processus de préparation précis, standardisés et sans contamination que les flux de travail manuels ne peuvent pas fournir de manière cohérente. À mesure que les hôpitaux étendent les centres d’infusion et intègrent des programmes d’oncologie multidisciplinaires, ils nécessitent des systèmes automatisés capables de gérer des combinaisons complexes de médicaments et de minimiser l’exposition cytotoxique. La prolifération des dosages basés sur le poids et la surface corporelle augmente encore la complexité de la charge de travail, obligeant les établissements à déployer des plateformes de préparation avancées qui garantissent la traçabilité, la répétabilité et la conformité avec les normes strictes USP et . Ensemble, ces facteurs renforcent les investissements continus dans une infrastructure de préparation haute performance.

- Par exemple, la plateforme robotique APOTEC Achemo a réalisé la préparation de 3 851 doses représentant 69,7 % du total des préparations antinéoplasiques couramment composées dans un centre de cancérologie communautaire au Royaume-Uni pendant un an.

Accent Accru sur la Sécurité des Travailleurs et la Conformité Réglementaire

La pression réglementaire croissante pour protéger le personnel de la pharmacie de l’exposition aux médicaments dangereux entraîne la modernisation rapide des pratiques de préparation de la chimiothérapie. Les exigences de conformité liées aux dispositifs de transfert de médicaments en système fermé, aux normes de salles blanches et à la surveillance environnementale sont désormais au cœur de la prise de décision institutionnelle. Les établissements adoptent de plus en plus des systèmes de préparation automatisés et semi-automatisés qui réduisent les interventions manuelles, limitent la libération de médicaments aérosolisés et améliorent l’isolement environnemental. Ces technologies soutiennent une documentation cohérente, une vérification gravimétrique en temps réel et des flux de travail électroniques qui s’alignent sur les audits réglementaires. À mesure que les agences de sécurité au travail intensifient la surveillance et publient des seuils d’exposition plus stricts, les institutions de santé priorisent les investissements en capital qui réduisent le risque pour les opérateurs et assurent une qualité constante. Le passage de l’industrie à la préparation basée sur la robotique réduit encore la fatigue ergonomique, les taux d’erreur et les incidents de contamination, faisant de la modernisation axée sur la conformité un catalyseur de croissance crucial.

- Par exemple, le système de préparation automatisée EXACTAMIX® de Baxter intègre une tolérance de précision gravimétrique de ±1 % et prend en charge jusqu’à 24 ports d’ingrédients, permettant une préparation stérile hautement contrôlée conforme aux exigences de l’USP .

Automatisation rapide et intégration des technologies numériques en pharmacie

Les avancées dans l’automatisation de la pharmacie, les plateformes de santé numérique et la robotique de préparation influencent considérablement la croissance du marché. Les hôpitaux et les centres d’oncologie déploient de plus en plus de solutions logicielles intégrées qui synchronisent les systèmes de prescription, les équipements de préparation et les bases de données de vérification pour améliorer l’efficacité et la précision. Les systèmes de préparation automatisés augmentent le rendement en optimisant les flux de travail, permettant une préparation de lots cohérente et réduisant les temps de préparation pour les régimes complexes. Les capacités de suivi numérique, telles que l’appariement par code-barres, l’analyse de dosage en temps réel et les dossiers électroniques de lots, renforcent la sécurité des médicaments et éliminent les incohérences de documentation. Ces améliorations technologiques soutiennent des opérations évolutives, notamment dans les unités d’oncologie à fort volume où la gestion de multiples régimes spécifiques aux patients est un défi quotidien. À mesure que l’interopérabilité avec les dossiers de santé électroniques, les calculateurs de dose soutenus par l’IA et les outils de planification prédictive deviennent plus courants, les institutions reconnaissent l’automatisation comme essentielle pour améliorer la productivité, réduire le gaspillage de médicaments et garantir une conformité prête pour l’audit.

Tendances clés et opportunités

Adoption croissante des plateformes de préparation robotisée dans les pharmacies d’oncologie

Une tendance majeure qui façonne le marché est l’acceptation croissante des systèmes de préparation robotisée pour les préparations chimiothérapeutiques à haut risque. Les plateformes robotiques modernes offrent une précision au niveau du microgramme, maintiennent des environnements aseptiques stables et réduisent l’exposition manuelle aux vapeurs cytotoxiques, ce qui les rend attrayantes pour les pharmacies d’oncologie avancées. Leur intégration avec des modules de vérification basés sur l’IA et des outils de mesure gravimétrique garantit une précision de dosage constante et soutient la prévention prédictive des erreurs. L’opportunité réside dans l’expansion de ces solutions au-delà des hôpitaux de soins tertiaires vers les centres régionaux de cancer et les pharmacies spécialisées où la demande pour la préparation automatisée augmente. À mesure que la robotique devient plus compétitive en termes de coûts, les établissements considèrent l’automatisation comme une stratégie à long terme pour améliorer la sécurité, accélérer les délais d’exécution et soutenir des volumes de traitement plus élevés.

- Par exemple, le système Kiro Oncology de Grifols fonctionne dans un environnement d’isolateur certifié ISO Classe 5 et utilise des contrôles gravimétriques à chaque étape pour garantir une haute précision de dose par rapport à la dose prescrite. Il atteint un débit de production vérifié allant jusqu’à 40 préparations de chimiothérapie par heure.

Expansion des services de préparation externalisés et des installations stériles centralisées

Une autre tendance significative est la dépendance croissante aux services de préparation externalisés, en particulier les installations d’externalisation 503B spécialisées dans les préparations chimiothérapeutiques stériles. Ces unités centralisées utilisent des contrôles environnementaux avancés, une automatisation à haute capacité et des flux de travail de stérilité validés pour produire des doses standardisées à grande échelle. Les systèmes de santé contractent de plus en plus ces installations pour réduire les risques de préparation internes, pallier les pénuries de main-d’œuvre et assurer un approvisionnement ininterrompu en unités chimiothérapeutiques individualisées. L’opportunité s’élargit à mesure que l’externalisation améliore la prévisibilité des coûts, réduit le fardeau opérationnel et améliore la cohérence des produits. La croissance des réseaux d’oncologie régionaux et des programmes d’infusion à domicile stimule encore la demande pour des partenaires de préparation externes fiables.

Innovation dans l’infrastructure des salles blanches et les technologies de contrôle de la contamination

L’innovation continue dans les systèmes de salles blanches—allant des hottes de biosécurité intelligentes aux isolateurs contrôlés par HEPA et à la surveillance environnementale en temps réel—présente des opportunités substantielles. Les installations modernisent leurs environnements de préparation stérile pour répondre aux attentes réglementaires évolutives et réduire les événements de contamination. Les systèmes de flux d’air équipés de capteurs, la surveillance des différences de pression et les compteurs de particules automatisés aident à maintenir des conditions contrôlées tout au long des cycles de préparation. À mesure que les traitements en oncologie deviennent plus complexes et que les risques de manipulation augmentent, les institutions investissant dans des technologies avancées de contrôle de la contamination atteignent des taux de conformité plus élevés, une sécurité améliorée et une réduction des rejets de lots. Cette tendance ouvre des voies pour que les fabricants d’équipements proposent des solutions de salles blanches modulaires et évolutives adaptées aux pharmacies d’oncologie.

Principaux Défis

Investissement en Capital Élevé et Coûts Opérationnels des Systèmes de Préparation Avancés

Malgré de forts moteurs d’adoption, les coûts élevés d’acquisition et de maintenance des systèmes de préparation automatisés et robotiques posent un défi majeur pour de nombreuses institutions de santé. Ces plateformes nécessitent une infrastructure spécialisée, un espace dédié en salle blanche et une calibration continue, ce qui augmente considérablement les dépenses opérationnelles. Les petits hôpitaux et les centres régionaux d’oncologie ont souvent du mal à justifier l’investissement initial, surtout dans les marchés où le remboursement pour la chimiothérapie composée est limité. De plus, l’intégration de systèmes avancés avec les systèmes de santé électroniques existants et les protocoles de validation ajoute de la complexité et des coûts. Les contraintes budgétaires, l’accès inégal à la technologie et les délais de retour sur investissement prolongés continuent d’entraver l’adoption généralisée, en particulier dans les environnements de santé aux ressources limitées.

Pénurie de Main-d’œuvre et Lacunes en Formation dans les Pratiques de Préparation Stérile

Le marché fait face à des défis liés à la disponibilité limitée de personnel de pharmacie formé et expérimenté dans la préparation stérile et la manipulation de médicaments dangereux. La mise en œuvre de systèmes avancés nécessite que les techniciens et les pharmaciens suivent une formation spécialisée en opération robotique, validation et procédures d’assurance qualité. Le fort turnover du personnel, la charge de travail croissante dans les unités d’oncologie et les lacunes dans les programmes de formation professionnelle exacerbent ces défis. Sans développement continu des compétences, les installations risquent des retards de préparation, des erreurs de flux de travail et des problèmes de conformité. De plus, s’adapter aux normes USP évolutives et maintenir une documentation prête pour l’audit exigent une éducation continue, que de nombreuses institutions ont du mal à fournir de manière systématique. Le développement de la main-d’œuvre reste un goulot d’étranglement critique dans les efforts de modernisation de la préparation.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la chimiothérapie composée avec une part de 38 %, grâce à une infrastructure oncologique avancée, une forte adoption des plateformes de préparation robotique et une application stricte des réglementations USP et . Les grands réseaux hospitaliers et les centres spécialisés en cancer investissent massivement dans l’automatisation pour améliorer la sécurité et l’efficacité des flux de travail. L’intégration généralisée des systèmes de pharmacie numérique, l’expansion de la capacité des centres d’infusion et la présence de fournisseurs leaders de solutions de préparation stérile renforcent encore le leadership régional. La demande croissante pour des thérapies contre le cancer personnalisées et l’expansion des programmes de chimiothérapie ambulatoire continuent de renforcer la position de l’Amérique du Nord en tant que marché régional le plus mature.

Europe

L’Europe représente 29 % du marché mondial, soutenue par des capacités étendues de soins en oncologie, des cadres réglementaires solides et une modernisation accélérée des installations de préparation stérile. Des pays comme l’Allemagne, la France et le Royaume-Uni sont à la pointe de l’adoption des technologies de préparation automatisées et semi-automatisées en raison des réglementations sur la sécurité au travail et des exigences strictes en matière de contrôle de la contamination. Les investissements dans les systèmes robotiques, les pharmacies hospitalières centralisées et les services de préparation externalisés transfrontaliers stimulent l’expansion du marché. L’incidence croissante du cancer, la préférence accrue pour le dosage personnalisé et les mises à niveau continues des infrastructures de salles blanches hospitalières soutiennent collectivement la part substantielle de l’Europe dans le paysage de la chimiothérapie en préparation.

Asie-Pacifique

L’Asie-Pacifique détient 24 % du marché, stimulée par l’expansion rapide des services d’oncologie en Chine, en Inde, en Corée du Sud et au Japon. La prévalence croissante du cancer, le développement des hôpitaux de soins tertiaires et l’augmentation des investissements gouvernementaux dans les infrastructures de traitement du cancer accélèrent l’adoption de systèmes de préparation avancés. Bien que de nombreuses installations dépendent encore de processus manuels, la région connaît une adoption rapide des technologies aseptiques automatisées à mesure que les normes de sécurité et de qualité se renforcent. L’expansion des écosystèmes de fabrication pharmaceutique, le développement du tourisme médical et l’émergence de centres d’oncologie à fort volume stimulent davantage la demande de solutions de préparation de précision dans la région.

Amérique latine, Moyen-Orient & Afrique (LAMEA)

La région LAMEA représente 9 % du marché mondial, soutenue par des améliorations progressives des soins en oncologie dans les principales économies telles que le Brésil, le Mexique, l’Arabie saoudite et les Émirats arabes unis. De nombreuses installations passent de systèmes de préparation manuels à partiellement automatisés pour améliorer la sécurité et réduire les risques d’exposition aux cytotoxiques. Les initiatives gouvernementales de lutte contre le cancer, l’expansion des réseaux d’hôpitaux privés et l’augmentation des collaborations avec des fournisseurs internationaux de préparation stérile favorisent l’adoption. Cependant, les coûts d’investissement élevés, la formation spécialisée limitée et l’application inégale des réglementations limitent une pénétration plus large, maintenant la région à un stade émergent de développement du marché.

Segmentations du marché :

Par Technologie

- Avec bras robotique

- Sans bras robotique

Par Type de Dose

- Non-chimiothérapeutique

- Chimiothérapeutique

Par Type de Préparation

- Modification de l’ingrédient pharmaceutique

- Fabrication pharmaceutique actuellement indisponible

- Modification de la posologie pharmaceutique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la chimiothérapie composée est caractérisé par une forte participation des leaders de l’automatisation, des fournisseurs de technologies de composition stérile et des vendeurs de solutions pharmaceutiques axées sur l’oncologie. Des acteurs clés tels que Baxter International, B. Braun Melsungen, Fresenius Kabi, Grifols, Omnicell et Equashield rivalisent en faisant progresser les plateformes de composition robotique, les systèmes de contrôle de la contamination et les technologies de transfert de médicaments en système fermé qui améliorent la précision des doses et la sécurité des opérateurs. Ces entreprises intègrent de plus en plus la vérification numérique, les contrôles gravimétriques et la documentation électronique des lots pour renforcer la conformité aux normes USP et . Les investissements stratégiques se concentrent sur l’expansion de la capacité de préparation stérile automatisée, l’amélioration de l’interopérabilité avec les systèmes d’information pharmaceutique, et le développement de solutions qui réduisent l’exposition aux médicaments dangereux. Les partenariats avec les réseaux hospitaliers, les améliorations de l’infrastructure des salles blanches en oncologie, et la demande croissante pour des régimes de chimiothérapie personnalisés intensifient encore la concurrence. À mesure que les installations passent des flux de travail manuels à automatisés, les leaders de l’industrie se différencient par la fiabilité, l’ingénierie de précision et les innovations de composition alignées sur la réglementation, consolidant leur position sur ce marché en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Teva a conclu un accord de licence et d’approvisionnement avec Prestige Biopharma pour la commercialisation du biosimilaire Tuznue® (trastuzumab) sur les principaux marchés européens.

- En 2025, Sandoz a présenté sa feuille de route stratégique et a mis en avant les principaux catalyseurs de son pipeline lors de la 43e conférence annuelle J.P. Morgan Healthcare, renforçant son focus sur le développement en oncologie et des biosimilaires.

- En 2024, Baxter a annoncé la “croissance continue de son portefeuille pharmaceutique”, y compris de nouveaux lancements de produits injectables et l’expansion de son activité de préparation et d’injectables stériles.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, le type de dose, le type de préparation et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des systèmes de préparation automatisés et robotiques s’accélérera à mesure que les centres d’oncologie privilégieront la précision, la sécurité et l’efficacité des flux de travail.

- L’adoption de technologies avancées de contrôle de la contamination et de dispositifs de transfert de médicaments en système fermé renforcera la conformité avec les réglementations de sécurité en évolution.

- Les protocoles de chimiothérapie personnalisés continueront de stimuler le besoin de plateformes de préparation flexibles en dose et à haute précision.

- L’intégration d’outils de vérification numérique, de mesures gravimétriques et de logiciels intelligents améliorera la traçabilité et réduira les erreurs de préparation.

- Les installations centralisées de préparation stérile s’étendront, soutenant les hôpitaux confrontés à des limites de capacité et à des pénuries de main-d’œuvre.

- Le soutien à la décision basé sur l’IA et la planification prédictive optimiseront de plus en plus les flux de travail de préparation de chimiothérapie.

- Les investissements dans les améliorations des salles blanches et l’infrastructure aseptique augmenteront sur les marchés émergents de l’oncologie.

- Les partenariats d’externalisation entre les systèmes de santé et les fournisseurs spécialisés en préparation gagneront en dynamisme.

- Les programmes de formation de la main-d’œuvre pour la manipulation des médicaments dangereux et l’opération de la robotique deviendront plus standardisés.

- Le renforcement des réglementations concernant l’exposition aux médicaments dangereux accélérera la transition de la préparation manuelle à automatisée.