Aperçu du marché :

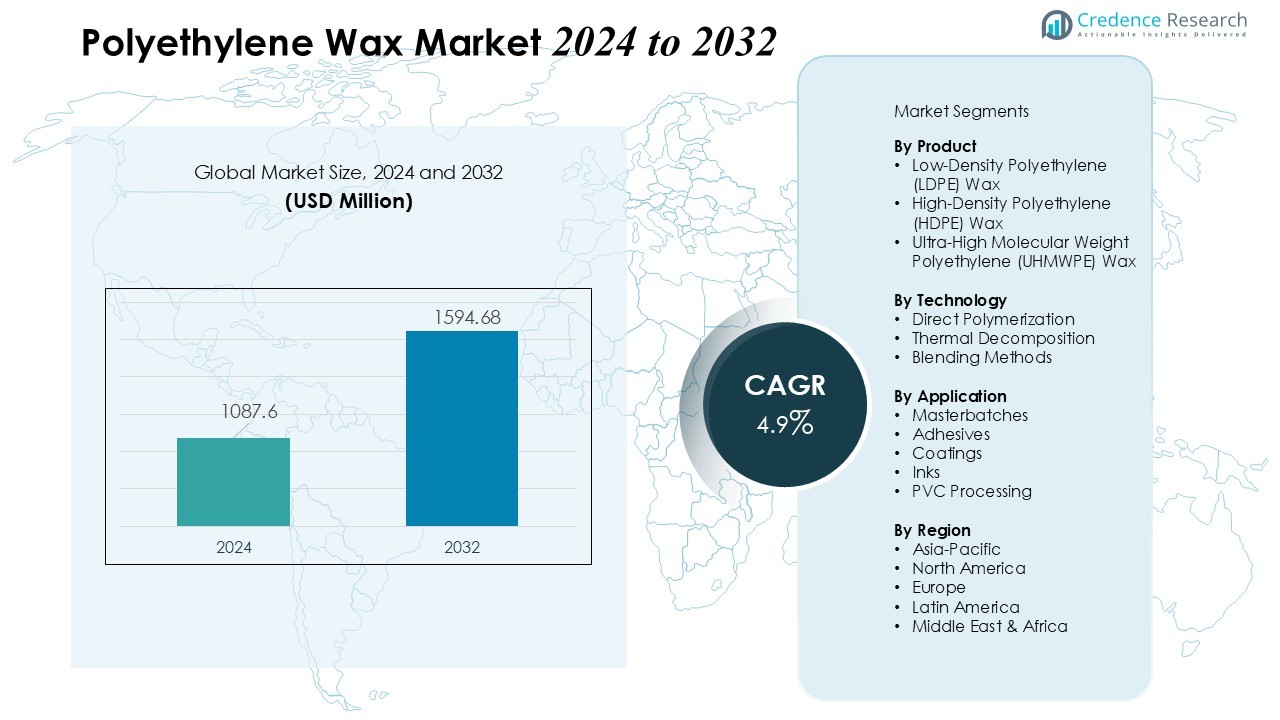

La taille du marché de la cire de polyéthylène était évaluée à 1087,6 millions USD en 2024 et devrait atteindre 1594,68 millions USD d’ici 2032, avec un TCAC de 4,9 % au cours de la période de prévision (2024-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Cire de Polyéthylène 2024 |

1087,6 Millions USD |

| Marché de la Cire de Polyéthylène, TCAC |

4,9% |

| Taille du Marché de la Cire de Polyéthylène 2032 |

1594,68 Millions USD |

Les principaux moteurs du marché incluent l’utilisation croissante de la cire de PE dans les mélanges-maîtres, les adhésifs thermofusibles et le traitement du PVC, motivée par le besoin croissant d’une meilleure dispersion, résistance aux rayures et performance de traitement. Les avancées rapides dans la modification des polymères et la tendance croissante vers des additifs performants et rentables soutiennent également l’expansion du marché. De plus, le passage à des pratiques de fabrication respectueuses de l’environnement et économes en énergie stimule la demande pour des grades de cire de PE conçus avec une compatibilité supérieure et des émissions réduites.

Régionalement, l’Asie-Pacifique domine le marché mondial, soutenue par sa forte base manufacturière, son industrie plastique en expansion et sa production industrielle croissante en Chine, en Inde et en Asie du Sud-Est. L’Amérique du Nord et l’Europe représentent des marchés matures mais stables, avec une demande motivée par l’innovation technologique et l’adoption accrue de cires spécialisées dans les secteurs de l’emballage, de l’automobile et des revêtements. Les marchés émergents en Amérique latine et au Moyen-Orient montrent également une croissance prometteuse en raison de l’expansion de l’infrastructure industrielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché de la cire de polyéthylène était évalué à 1087,6 millions USD en 2024 et devrait atteindre 1594,68 millions USD d’ici 2032, avec un TCAC de 4,9 % pendant la période de prévision. La demande industrielle croissante, notamment dans les masterbatches, les adhésifs et le traitement du PVC, stimule une expansion régulière.

- Les plastiques et revêtements haute performance alimentent la croissance du marché, car la cire de polyéthylène améliore la résistance aux rayures, la brillance et la lubrification dans le PVC, le polyéthylène et le polypropylène. Son rôle dans l’amélioration de l’efficacité des processus et de la qualité des produits renforce son adoption dans les secteurs de l’automobile, de l’emballage et de la construction.

- L’expansion des applications dans les adhésifs, les mastics et les masterbatches soutient une demande constante. Elle améliore la dispersion, la stabilité thermique et les propriétés d’écoulement, permettant aux fabricants de maintenir une qualité uniforme. La croissance des industries d’utilisation finale et la consommation d’adhésifs thermofusibles renforcent le potentiel du marché.

- L’Asie-Pacifique domine la consommation avec 45 % de la demande mondiale, stimulée par l’expansion industrielle en Chine, en Inde et au Japon. L’Amérique du Nord contribue à hauteur de 30 % avec une forte adoption dans les applications spécialisées, tandis que l’Europe et l’Amérique latine détiennent collectivement 25 %, soutenues par la demande dans l’automobile, l’emballage et la construction.

- Les défis incluent la volatilité des prix des matières premières et les pressions de conformité réglementaire, qui affectent les coûts de production et l’efficacité opérationnelle. Cela nécessite un approvisionnement stratégique, une production durable et de l’innovation pour équilibrer la performance, le coût et les normes environnementales tout en capitalisant sur la croissance industrielle dans les régions en développement.

Facteurs de marché :

Facteurs de marché :

Demande croissante pour les plastiques et revêtements haute performance

La demande pour les plastiques et revêtements haute performance stimule significativement le marché de la cire de polyéthylène. Elle améliore les propriétés de surface des plastiques, offrant une meilleure résistance aux rayures, une brillance accrue et une lubrification pendant le traitement. Les fabricants l’incorporent dans les formulations de PVC, de polyéthylène et de polypropylène pour obtenir une durabilité supérieure et une efficacité de traitement. L’adoption croissante de revêtements avancés dans les industries automobile, de l’emballage et de la construction renforce sa pénétration sur le marché. Son rôle dans la réduction des défauts de traitement et l’amélioration de la qualité des produits reste crucial pour les fabricants.

- Par exemple, les laminés en polypropylène renforcé de fibres de verre Tepex Dynalite d’Envalior dans un design de capot de toit pour un cabriolet allemand haut de gamme ont atteint un poids réduit et une sécurité améliorée grâce à une architecture en sandwich.

Expansion des applications dans les adhésifs et les masterbatches

La cire de polyéthylène est largement utilisée dans les adhésifs, les mastics et les masterbatches polymères, soutenant une croissance régulière du marché. Elle améliore la dispersion, la stabilité thermique et les propriétés d’écoulement des composés, permettant aux fabricants de produire des produits de haute qualité constants. La demande croissante pour les adhésifs thermofusibles dans l’emballage et la construction alimente son application. Elle aide également à modifier les propriétés de surface des pigments et des charges dans les masterbatches. Les industries d’utilisation finale en croissance bénéficient de sa performance multifonctionnelle, favorisant une adoption plus large.

- Par exemple, dans le segment des adhésifs thermofusibles, la cire agit comme un modificateur de viscosité clé et un améliorateur de performance, contribuant à une consommation estimée à environ 500 millions d’unités, soulignant son rôle crucial dans l’efficacité et la fiabilité des adhésifs.

Accent sur l’efficacité industrielle et la réduction des coûts

Les fabricants industriels utilisent de plus en plus la cire de polyéthylène pour optimiser l’efficacité de la production et réduire les coûts opérationnels. Elle réduit la consommation d’énergie lors du traitement des polymères en diminuant la friction et en améliorant l’écoulement. Cet additif aide à minimiser les déchets et le temps de traitement tout en améliorant la qualité de la production. Elle est largement appliquée dans les processus d’extrusion, de moulage et de calandrage pour maintenir une performance constante. Les entreprises privilégient son utilisation pour améliorer la rentabilité et maintenir un avantage concurrentiel.

Demande Émergente des Économies en Développement

L’industrialisation rapide et l’urbanisation dans les économies en développement stimulent la croissance régionale de la cire de polyéthylène. La hausse de la production automobile, la demande d’emballages et les activités de construction augmentent le besoin d’additifs haute performance. Elle soutient les fabricants dans la production de produits durables et fiables qui répondent aux normes de qualité. L’expansion des infrastructures industrielles en Asie-Pacifique, en Amérique latine et au Moyen-Orient crée de nouvelles opportunités. L’augmentation des investissements dans la capacité de fabrication assure une expansion durable du marché.

Tendances du Marché :

Transition vers des Cires de Polyéthylène Spécialisées et Fonctionnelles pour des Applications Avancées

Le marché de la cire de polyéthylène connaît une tendance notable vers le développement et l’adoption de grades de cire spécialisés et fonctionnels. Elle offre des propriétés adaptées telles qu’une viscosité de fusion contrôlée, une stabilité thermique améliorée et une meilleure compatibilité avec les polymères et les additifs. Les fabricants se concentrent sur la création de cires haute performance pour une utilisation dans les adhésifs, les mélanges-maîtres, les revêtements et les encres afin de répondre aux exigences strictes de l’industrie. Ce changement soutient les utilisateurs finaux dans la production de produits durables et de haute qualité tout en optimisant l’efficacité des processus. La demande croissante des secteurs de l’automobile, de l’électronique et de l’emballage accélère le besoin de solutions personnalisées. Les fournisseurs investissent dans la recherche et le développement pour introduire des formulations de cire innovantes offrant des avantages multifonctionnels.

- Par exemple, les cires de polyéthylène améliorent la dispersion des pigments et la résistance à l’usure dans les revêtements et les encres, contribuant à une forte croissance des formulations spécialisées utilisées spécifiquement pour les revêtements de protection automobile et industrielle.

Intégration de Solutions de Cire de Polyéthylène Durables et Écologiques

Les tendances en matière de durabilité influencent fortement le marché de la cire de polyéthylène, favorisant l’adoption de cires respectueuses de l’environnement et à faibles émissions. Cela inclut l’introduction de cire de polyéthylène biosourcée et de cires dérivées de polymères recyclés qui réduisent l’impact environnemental. Les fabricants mettent en œuvre des techniques de production économes en énergie pour réduire l’empreinte carbone et se conformer aux normes réglementaires. La préférence croissante des consommateurs pour les emballages et produits durables encourage son utilisation dans de nombreuses industries. Les entreprises mettent l’accent sur l’innovation produit pour combiner performance et responsabilité écologique. La prise de conscience environnementale croissante et les politiques gouvernementales promouvant la fabrication verte continuent de façonner la dynamique du marché.

- Par exemple, Clariant a introduit une cire de polyéthylène biosourcée dérivée de sources renouvelables, atteignant une renouvelabilité de 100 % tout en maintenant des normes de performance équivalentes à celles des cires conventionnelles.

Analyse des Défis du Marché :

Volatilité des Prix des Matières Premières Affectant les Coûts de Production

Le marché de la cire de polyéthylène fait face à des défis en raison des fluctuations des prix des matières premières, notamment des matières premières à base de pétrole. Cela impacte directement les coûts de production et les marges bénéficiaires des fabricants. Les augmentations soudaines des prix créent une incertitude dans les contrats d’approvisionnement et peuvent ralentir la croissance du marché. Les petits producteurs ont du mal à maintenir des prix compétitifs tout en garantissant une qualité de produit constante. La forte dépendance aux dérivés pétrochimiques limite la flexibilité dans la gestion des coûts. Les entreprises doivent adopter des approvisionnements stratégiques et des méthodes de production efficaces pour atténuer les risques financiers. Les acteurs du marché investissent dans l’optimisation de la chaîne d’approvisionnement pour maintenir la stabilité face à la volatilité des prix.

Conformité réglementaire et préoccupations environnementales limitant l’adoption

Les réglementations environnementales strictes et les exigences de conformité posent des obstacles importants pour le marché de la cire de polyéthylène. Il doit respecter des normes strictes d’émissions et de sécurité dans les applications de fabrication et d’utilisation finale. La pression réglementaire augmente la complexité opérationnelle et les coûts de conformité pour les producteurs. Les fabricants rencontrent des défis dans le développement de cires haute performance conformes aux mandats de durabilité. La disponibilité limitée d’alternatives écologiques peut restreindre l’adoption dans certains secteurs. Les entreprises doivent innover pour équilibrer performance, coût et responsabilité environnementale. L’alignement réglementaire reste un facteur critique influençant l’expansion du marché.

Opportunités de marché :

Expansion des applications dans les secteurs industriels émergents

Le marché de la cire de polyéthylène présente des opportunités significatives grâce à son utilisation croissante dans les secteurs industriels émergents. Il soutient l’amélioration des performances dans les adhésifs, les revêtements, les mélanges-maîtres et les encres, permettant aux fabricants de répondre aux demandes évolutives de l’industrie. La croissance des industries automobile, de l’emballage et de l’électronique stimule l’adoption accrue de cires haute performance. Le développement des infrastructures et l’industrialisation croissante en Asie-Pacifique, en Amérique latine et au Moyen-Orient créent de nouvelles voies pour l’expansion du marché. Les entreprises peuvent tirer parti de ces tendances en offrant des solutions de cire sur mesure pour des applications spécialisées. L’innovation dans la formulation de produits améliore la polyvalence et élargit le potentiel d’utilisation finale.

Développement d’alternatives de cire durables et biosourcées

Les initiatives de durabilité offrent des perspectives de croissance considérables pour le marché de la cire de polyéthylène. Elles permettent aux fabricants de produire des cires biosourcées et recyclées conformes aux réglementations environnementales et à la demande des consommateurs pour des produits écologiques. L’investissement dans des techniques de fabrication écologique et une production à faibles émissions renforce la crédibilité du marché. Les utilisateurs finaux soucieux de l’environnement préfèrent de plus en plus les alternatives de cire durables dans les industries de l’emballage, des plastiques et des revêtements. Les fournisseurs se concentrant sur la recherche et le développement de cires fonctionnelles et respectueuses de l’environnement gagnent un avantage concurrentiel. La sensibilisation croissante à l’impact environnemental encourage une adoption plus large et une croissance à long terme du marché.

Analyse de la segmentation du marché :

Par produit

Le marché de la cire de polyéthylène est catégorisé en cire de polyéthylène basse densité (LDPE), cire de polyéthylène haute densité (HDPE) et cire de polyéthylène de poids moléculaire ultra-élevé (UHMWPE). La cire LDPE domine en raison de son excellente dispersibilité, de ses propriétés lubrifiantes et de sa compatibilité avec le PVC, les revêtements et les adhésifs. La cire HDPE gagne en traction dans les applications nécessitant une stabilité thermique et une dureté plus élevées, y compris les mélanges-maîtres et les composés de moulage. La cire UHMWPE sert des applications spécialisées nécessitant une résistance à l’usure supérieure et un faible frottement. La segmentation des produits permet aux fabricants d’adapter les grades de cire aux exigences de performance spécifiques, optimisant ainsi l’efficacité des applications.

- Par exemple, le Licolub PED 1316 de Clariant permet des charges plus élevées de PVC recyclé avec des plages d’indice d’acide équilibrées pour une meilleure adhérence et finition de surface.

Par Technologie

Les technologies de production sur le marché de la cire de polyéthylène incluent la polymérisation directe, la décomposition thermique et les méthodes de mélange. La polymérisation directe offre une qualité constante avec un poids moléculaire contrôlé, soutenant des applications haute performance. Les techniques de décomposition thermique offrent des caractéristiques de viscosité et de fusion adaptées aux revêtements et adhésifs. Les méthodes de mélange combinent différentes qualités de cire pour améliorer les propriétés fonctionnelles telles que la dispersion, la lubrification et la résistance aux rayures. Le choix technologique impacte la qualité du produit, l’efficacité du processus et la performance d’utilisation finale, stimulant l’adoption dans diverses industries.

- Par exemple, un procédé breveté (par exemple, US Patent 4,260,548 A) utilisé dans l’équipement de Parr Instrument Co. utilise l’ajout incrémental de catalyseur radicalaire libre à haute pression (par exemple, 2000 psi) et des températures de 130-150°C pour produire une cire de polyéthylène avec une plage de point de fusion typique de 100-130°C et une densité d’environ 0,91 à 0,94 g/cm³

Par Application

Les applications du marché incluent les mélanges-maîtres, les adhésifs, les revêtements, les encres et le traitement du PVC. Les mélanges-maîtres et le traitement du PVC représentent une consommation significative en raison de la demande pour une dispersion, un brillant et une performance de traitement améliorés. Les adhésifs et les revêtements bénéficient d’une stabilité thermique améliorée, de propriétés d’écoulement et de résistance aux rayures. Les encres utilisent la cire de polyéthylène pour améliorer la douceur de surface et l’imprimabilité. La demande industrielle croissante dans l’automobile, l’emballage et la construction soutient une adoption plus large dans les applications. Elle joue un rôle critique dans l’amélioration de la qualité des produits et de l’efficacité opérationnelle dans divers secteurs.

Segmentations :

Par Produit

- Cire de polyéthylène basse densité (LDPE)

- Cire de polyéthylène haute densité (HDPE)

- Cire de polyéthylène de poids moléculaire ultra-élevé (UHMWPE)

Par Technologie

- Polymérisation directe

- Décomposition thermique

- Méthodes de mélange

Par Application

- Mélanges-maîtres

- Adhésifs

- Revêtements

- Encres

- Traitement du PVC

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

L’Asie-Pacifique en tête de la consommation mondiale

L’Asie-Pacifique commande la plus grande part du marché de la cire de polyéthylène, représentant 45% de la demande mondiale. Une activité industrielle et manufacturière élevée dans les secteurs de l’automobile, de l’emballage, de l’électronique et de la construction stimule cette domination. Des pays comme la Chine, l’Inde et le Japon contribuent de manière significative grâce à une production extensive de plastiques et de revêtements. L’urbanisation croissante et le développement des infrastructures renforcent encore la croissance. Les fabricants régionaux se concentrent sur l’introduction de qualités de cire innovantes pour répondre aux exigences variées des utilisateurs finaux. Les investissements dans des installations de production avancées renforcent la position concurrentielle de la région.

L’Amérique du Nord Occupe une Position Clé

L’Amérique du Nord représente 30% du marché mondial de la cire de polyéthylène, grâce à une forte adoption dans les adhésifs, les revêtements, les mélanges-maîtres et le traitement du PVC. Les États-Unis et le Canada dominent la consommation en raison de bases industrielles établies et de cadres réglementaires stricts. Les fabricants privilégient la qualité et la conformité pour répondre aux normes environnementales et de sécurité. Les efforts de recherche et développement améliorent la performance des produits pour des applications spécialisées. Les entreprises tirent parti de ces capacités pour maintenir une croissance régionale stable.

Opportunités de Croissance en Europe et en Amérique Latine

L’Europe et l’Amérique latine représentent ensemble 25% du marché mondial de la cire de polyéthylène. La demande s’accroît dans les industries automobile, de l’emballage et de la construction, soutenue par l’innovation et la conformité aux normes réglementaires. L’Allemagne, la France et l’Italie stimulent la consommation européenne, tandis que le Brésil et le Mexique sont en tête en Amérique latine. Les fabricants se concentrent sur des solutions de cire durables pour répondre aux exigences environnementales et aux préférences des consommateurs. L’expansion des infrastructures industrielles et l’adoption d’additifs haute performance offrent des opportunités de croissance à long terme.

Analyse des Principaux Acteurs :

- Clariant AG

- Eastman Chemical Company

- Honeywell International Inc.

- LyondellBasell Industries N.V.

- BASF SE

- Sinopec Shanghai Petrochemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Adeka Corporation

- Japan Polychem Corporation

- Paramelt N.V.

- Michem Ltd.

- BYK-Chemie GmbH

Analyse Concurrentielle :

Le marché de la cire de polyéthylène présente un paysage concurrentiel composé de géants chimiques mondiaux et de fabricants régionaux spécialisés. Les principaux acteurs se concentrent sur l’innovation produit, les grades de cire haute performance et les solutions durables pour se différencier sur le marché. L’accent est mis sur la recherche et le développement pour élaborer des cires avec une meilleure stabilité thermique, dispersion et compatibilité pour diverses applications telles que les adhésifs, les revêtements et les mélanges-maîtres. Les partenariats stratégiques, les fusions et les expansions permettent aux entreprises de renforcer leur présence régionale et l’efficacité de la chaîne d’approvisionnement. Les entreprises investissent également dans des alternatives de cire écologiques et biosourcées pour se conformer aux normes réglementaires et à la demande croissante de durabilité. Des prix compétitifs, une qualité constante et des solutions personnalisées restent des facteurs critiques pour maintenir le leadership sur le marché. Les acteurs du marché tirent parti des technologies de production avancées et des applications sur mesure pour répondre aux exigences évolutives de l’industrie et soutenir la croissance sur les marchés régionaux et mondiaux dynamiques.

Développements récents :

- En novembre 2025, Clariant a annoncé une coentreprise avec FUHUA pour développer de nouveaux retardateurs de flamme, faisant progresser les systèmes de retardateurs de flamme sans halogène et plus sûrs en partenariat avec des entreprises comme Schneider Electric.

- En octobre 2025, ADEKA a annoncé son intention d’élargir les ventes mondiales de TRANSPAREX™, visant une augmentation de la taille du marché à plus de 50 milliards de yens d’ici l’exercice 2030 et une part de marché dépassant 60 %, contre 14 % en 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Technologie, Application et Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques en ITALIE sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché de la cire de polyéthylène connaîtra une croissance soutenue grâce à l’expansion des applications dans les adhésifs, les revêtements, les mélanges-maîtres et le traitement du PVC.

- Il bénéficiera de la demande croissante pour des plastiques haute performance avec des propriétés de surface améliorées, une résistance aux rayures et une stabilité thermique.

- Les secteurs industriels émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient offriront des opportunités de croissance significatives.

- L’innovation dans les grades de cire spécialisée et fonctionnelle soutiendra l’adoption dans les industries automobile, de l’emballage, de l’électronique et de la construction.

- Les solutions de cire de polyéthylène durables et biosourcées gagneront en popularité en raison des réglementations environnementales et de la préférence des consommateurs pour les produits écologiques.

- Elle jouera un rôle clé dans l’amélioration de l’efficacité de la fabrication, la réduction de la consommation d’énergie et l’optimisation des processus de production.

- L’industrialisation croissante et le développement des infrastructures dans les économies en développement créeront une nouvelle demande pour des additifs de cire haute performance.

- Les fabricants se concentreront de plus en plus sur la R&D pour améliorer la performance des produits, la compatibilité et les propriétés multifonctionnelles.

- Les acteurs du marché étendront les capacités de production et les partenariats stratégiques pour renforcer leur présence régionale et la résilience de la chaîne d’approvisionnement.

- Elle continuera d’évoluer avec les avancées technologiques, l’alignement réglementaire et l’adoption de solutions de cire innovantes et spécifiques aux applications dans de multiples industries.