Aperçu du Marché

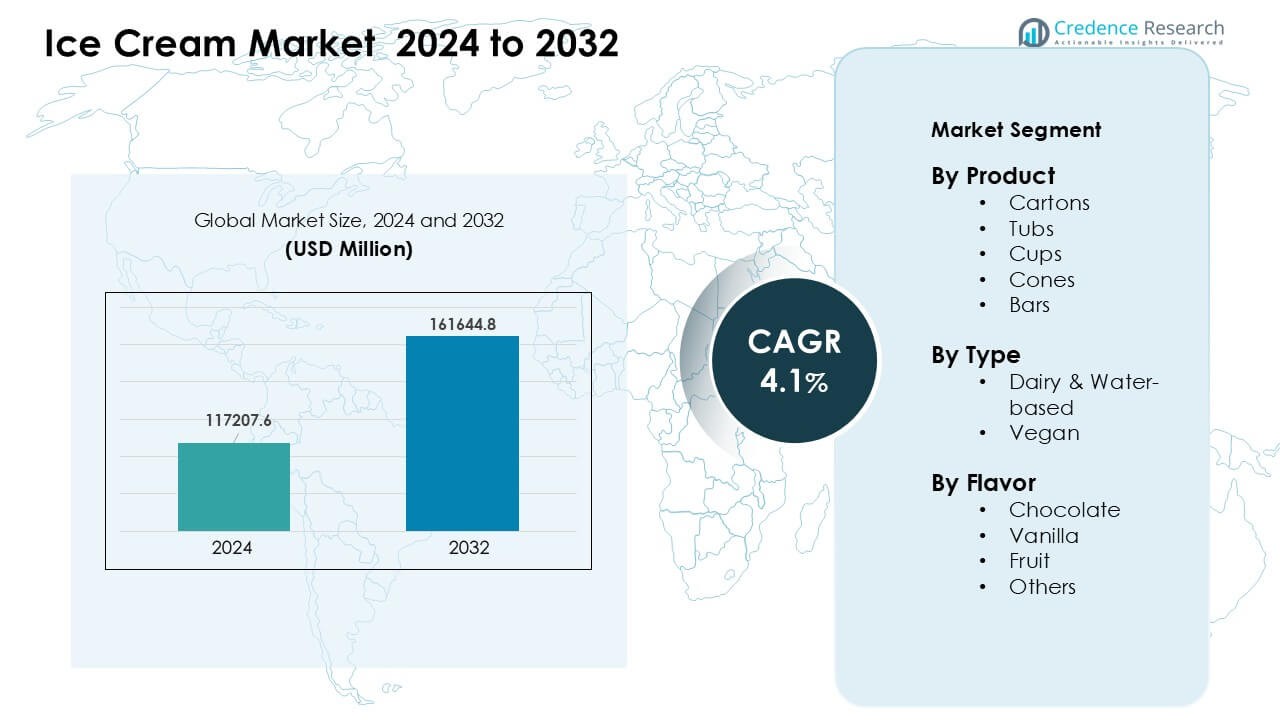

Le marché de la crème glacée était évalué à 117207,6 millions USD en 2024 et devrait atteindre 161644,8 millions USD d’ici 2032, avec un TCAC de 4,1 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Crème Glacée 2024 |

117207,6 Millions USD |

| Marché de la Crème Glacée, TCAC |

4,1% |

| Taille du Marché de la Crème Glacée 2032 |

161644,8 Millions USD |

Les principaux acteurs du marché de la crème glacée incluent Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins), et General Mills, Inc. Ces entreprises ont renforcé la croissance de la catégorie grâce à de larges portefeuilles de saveurs, à l’expansion des réseaux de franchises et à une innovation constante dans les formats premium, à base de plantes et à faible teneur en sucre. Un marketing fort et une large pénétration au détail ont encore renforcé la visibilité des marques sur les marchés mondiaux. L’Amérique du Nord est apparue comme la région leader en 2024 avec une part de 34 %, soutenue par des niveaux de consommation élevés, une infrastructure de congélation solide et une demande constante pour des options de crème glacée à la fois gourmandes et meilleures pour la santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la crème glacée était évalué à 6 millions USD en 2024 et devrait atteindre 161644,8 millions USD d’ici 2032, avec un TCAC de 4,1 %.

- La demande a augmenté en raison d’un intérêt accru pour les friandises gourmandes et les emballages pratiques à portion individuelle, les cartons dominant le segment des produits avec environ 31 % de part.

- Les tendances se sont orientées vers des textures premium, des bases véganes et des recettes à teneur réduite en sucre, soutenues par une adoption plus large dans les cafés et des lancements de saveurs saisonnières.

- La concurrence s’est intensifiée alors que les leaders ont étendu les franchises, les canaux de livraison numérique et les innovations d’étiquettes propres tout en faisant face à des pressions sur les coûts dues aux fluctuations des prix des produits laitiers.

- L’Amérique du Nord détenait la plus grande part régionale en 2024 avec 34 %, tirée par une consommation par habitant élevée, tandis que l’Asie-Pacifique a connu la croissance la plus rapide en raison de la demande urbaine croissante et de l’expansion plus large de la chaîne du froid.

Analyse de la Segmentation du Marché :

Par Produit

Les cartons ont dominé le segment des produits en 2024 avec environ 31 % de part. Les acheteurs ont choisi les cartons pour leur facilité de stockage, leur forte visibilité de marque et leurs options de taille d’emballage plus larges pour les ménages. De nombreuses marques ont utilisé du carton léger et recyclable, ce qui a augmenté l’attrait auprès des consommateurs soucieux de l’environnement. Les bacs et les tasses ont également connu une croissance rapide alors que la demande de portions individuelles augmentait dans les zones urbaines, tandis que les cônes et les barres ont gagné une traction constante dans les formats de collation rapide. La pénétration croissante des congélateurs et les lancements de saveurs plus larges ont aidé les cartons à rester en tête dans les chaînes de distribution et les contextes d’utilisation familiale.

- Par exemple, Unilever a confirmé que sa marque Carte D’Or a transféré les cartons de crème glacée au Royaume-Uni vers du carton recyclable, réduisant l’utilisation de plastique de 93 % par emballage, tout en maintenant les formats familiaux basés sur les cartons.

Par Type

Les glaces à base de produits laitiers et d’eau ont dominé le segment des types en 2024 avec près de 78% de part de marché. Ces formats ont tenu bon grâce à une large acceptation gustative, des prix plus bas et une présence étendue dans les supermarchés et les points de vente de restauration. De nombreux producteurs se sont concentrés sur des textures plus crémeuses, des recettes réduites en sucre et un meilleur approvisionnement en ingrédients, ce qui a soutenu des ventes répétées plus élevées. La glace végétalienne s’est développée régulièrement avec l’augmentation des régimes sans lactose et à base de plantes, mais les options à base de produits laitiers et d’eau sont restées en tête en raison d’une portée plus large, d’une valeur nostalgique plus forte et de portefeuilles de saveurs plus vastes.

- Par exemple, Nestlé déclare que ses glaces à base de produits laitiers restent au cœur de son portefeuille surgelé, avec des marques comme Mövenpick utilisant des formulations riches en matières grasses laitières pour offrir une texture premium et une préférence constante des consommateurs.

Par Saveur

Le chocolat a détenu la plus grande part de saveur en 2024 avec environ 34%. Les consommateurs ont préféré le chocolat en raison de son goût riche, de ses nombreuses options de mélange et de son attrait fort auprès de tous les groupes d’âge. Les marques ont introduit des variantes comme le chocolat noir, rempli de brownie, et des mélanges à base de noix, renforçant ainsi le leadership de la catégorie. La vanille a maintenu une demande stable en tant que base classique pour les milkshakes et les desserts, tandis que les saveurs fruitées ont augmenté en raison de leur goût plus léger et de la demande saisonnière. Une innovation plus large et des cycles promotionnels forts ont aidé le chocolat à maintenir son avance dans les packs à emporter et les formats impulsifs.

Principaux moteurs de croissance

Augmentation de la demande pour des desserts pratiques et gourmands

La demande pour des desserts glacés prêts à consommer a augmenté alors que les modes de vie occupés poussaient les acheteurs vers des options de friandises rapides et satisfaisantes. Les fabricants de glaces ont profité de ce changement pour lancer des coupes individuelles, des barres à emporter et de petits pots qui conviennent aux envies rapides. Les congélateurs modernes dans les points de vente au détail ont facilité les achats impulsifs, tandis que des réseaux de livraison plus larges ont aidé les acheteurs à accéder à plus de saveurs en ligne. De nombreuses marques ont ajouté des textures plus riches et des inclusions créatives pour attirer les jeunes consommateurs. Cette focalisation sur la commodité et la gourmandise a encouragé les achats répétés et soutenu une croissance régulière dans les canaux de vente au détail et de restauration.

- Par exemple, General Mills déclare que ses mini-coupes Häagen-Dazs sont proposées en portions de 100 ml, ciblant le contrôle des portions tout en préservant une texture premium pour la consommation impulsive et à domicile.

Forte innovation dans les saveurs et les formats

Les producteurs ont introduit des mélanges de saveurs audacieux, des choix saisonniers et des textures premium pour attirer un public plus large. Les recettes à base de chocolat et remplies de noix ont gagné une forte traction, tandis que les mélanges axés sur les fruits ont séduit les acheteurs soucieux de leur santé. De nombreuses marques ont utilisé des lancements en édition limitée pour augmenter la visibilité en rayon et créer un sentiment d’urgence. De meilleurs émulsifiants et stabilisants ont amélioré la sensation en bouche et réduit le temps de fonte, améliorant l’expérience globale. Cette poussée continue pour la nouveauté a renforcé la fidélité à la marque, élargi les taux d’essai des consommateurs et renforcé l’élan de la catégorie à la fois dans les lignes de produits impulsifs et à emporter.

- Par exemple, Mars, Incorporated rapporte que ses barres glacées Snickers combinent des couches de caramel, de cacahuètes et de chocolat, avec des barres individuelles pesant généralement environ 50 grammes, soutenant des formats de snacking gourmands avec une forte reconnaissance de la marque.

Adoption croissante des options de glaces alignées sur la santé

De plus en plus d’acheteurs recherchent des options sans lactose, faibles en matières grasses, riches en protéines et réduites en sucre, poussant les producteurs à repenser les recettes classiques. Les marques ont utilisé des ingrédients à base de plantes, des édulcorants naturels et des formules avec des étiquettes claires pour répondre aux besoins croissants en matière de bien-être. Les fabricants ont également mis en avant des options sans allergènes pour atteindre les groupes de consommateurs sensibles. Une prise de conscience croissante de l’équilibre dans les collations a encouragé les ménages à inclure des formats de crème glacée plus légers dans les friandises hebdomadaires. Ces changements ont permis aux producteurs de cibler de nouveaux segments de clientèle tout en préservant l’indulgence, soutenant une expansion plus large du marché dans les régions avec des dépenses axées sur la santé.

Tendance clé & Opportunité

Croissance des lignes de crème glacée végétaliennes et à base de plantes

La crème glacée végétalienne a progressé alors que de plus en plus de consommateurs explorent des alternatives aux produits laitiers et des régimes flexibles. Les producteurs ont ajouté des bases d’avoine, d’amande et de noix de coco pour correspondre à des textures crémeuses sans lactose. Ces formats ont séduit les acheteurs recherchant des produits éthiques, avec des étiquettes claires et sans animaux. L’adoption plus large de shakes et desserts végétaliens dans les cafés et services rapides a augmenté leur visibilité. Cette tendance a créé des opportunités pour les marques de se différencier grâce à des mélanges de saveurs uniques, des lancements en édition limitée à base de plantes et des prix premium soutenus par des ingrédients naturels. Elle a également ouvert des voies pour des partenariats avec des chaînes de vente au détail orientées vers la santé.

- Par exemple, Häagen-Dazs a lancé une crème glacée végétalienne à base de noix de coco aux États-Unis : Vrai. Häagen-Dazs a lancé une ligne de quatre saveurs sans produits laitiers aux États-Unis en 2017, y compris Caramel Noix de Coco. Ces produits utilisent principalement des ingrédients comme la crème de noix de coco ou le beurre de cacahuète pour obtenir une texture crémeuse.

Influence croissante de la premiumisation et de l’artisanat

De nombreux acheteurs se sont tournés vers la crème glacée premium en raison d’une profondeur de saveur plus forte et de textures plus riches. Les fabricants en petites séries ont utilisé des ingrédients naturels, des processus de barattage lent et des inclusions créatives pour rehausser l’attrait sensoriel. Les marques premium ont élargi leur portée à travers des boutiques et des placements de congélateurs sélectionnés dans le commerce de détail moderne. Ce changement a encouragé les producteurs mondiaux à lancer des lignes de luxe avec des saveurs exotiques et des mélanges en couches. Il a également créé des opportunités pour des boîtes de crème glacée par abonnement et des sorties artisanales saisonnières, attirant des acheteurs de grande valeur sur les marchés urbains.

Croissance des commandes numériques, de la livraison et de la personnalisation

Les plateformes de livraison en ligne ont rendu populaires les achats de crème glacée en fin de soirée et impulsifs. De nombreuses marques ont introduit des emballages isolants pour soutenir la livraison longue distance sans perte de qualité. Les menus numériques ont aidé les acheteurs à personnaliser les mélanges de saveurs, à choisir des garnitures et à explorer des éditions limitées adaptées aux goûts locaux. Les données des commandes en ligne ont permis aux producteurs de planifier des lancements ciblés et des tests de marché rapides. Cette poussée numérique a créé de nouvelles opportunités pour les marques directes aux consommateurs, les modèles d’abonnement et les moteurs de recommandation de saveurs basés sur l’IA qui ont amélioré l’engagement des clients.

- Par exemple, Cold Stone Creamery rapporte que son système de commande numérique permet aux clients de personnaliser la crème glacée avec plus de 30 ingrédients par commande, soutenant des desserts personnalisés à travers les canaux de livraison et de retrait.

Défi clé

Pression croissante des préoccupations liées à la santé et à la réduction du sucre

De nombreux acheteurs surveillaient de près les niveaux de sucre, ce qui a poussé les producteurs à équilibrer le goût avec des profils nutritionnels plus sains. Reformuler les produits tout en conservant une texture crémeuse et une intensité de saveur s’est avéré difficile. Les mélanges plus légers risquaient de diminuer la qualité en bouche, affectant les achats répétés. Des règles d’étiquetage strictes ont également accru la surveillance autour des édulcorants artificiels et des stabilisants. Cette pression a forcé les marques à investir massivement dans la R&D pour créer de meilleures recettes à faible teneur en sucre et avec des étiquettes claires. Répondre aux besoins de bien-être sans réduire l’indulgence reste un défi majeur pour les producteurs grand public.

Volatilité des Prix des Produits Laitiers et Perturbations de la Chaîne d’Approvisionnement

Les producteurs ont été confrontés à des coûts croissants pour le lait, la crème et d’autres intrants laitiers clés en raison de fluctuations de l’offre et de changements dans le commerce mondial. Les dépenses énergétiques et de chaîne du froid plus élevées ont également augmenté les budgets de production. Les petites marques ont eu du mal à absorber les coûts, ce qui a affecté la stabilité des prix sur les étagères des détaillants. Les retards de transport ont créé des risques de détérioration, en particulier pour les expéditions longue distance. Ces pressions ont obligé les entreprises à améliorer les prévisions, diversifier les fournisseurs et élargir les options à base de plantes pour réduire l’exposition. Gérer les fluctuations des coûts tout en protégeant les marges reste un défi critique pour l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la crème glacée en 2024 avec environ 34 % de part. La forte demande provenait d’une consommation élevée par habitant, d’une large couverture de congélateurs et de lancements réguliers de saveurs premium et gourmandes. Les marques se sont concentrées sur des formats faibles en sucre, riches en protéines et sans lactose pour s’aligner sur la prise de conscience croissante de la santé. Les chaînes de distribution ont élargi les rayons de congélateurs, tandis que les points de vente de restauration ont stimulé les ventes grâce à des milkshakes, des coupes glacées et des friandises originales. La présence de grands fabricants et de cycles promotionnels solides a soutenu la croissance de la catégorie aux États-Unis et au Canada.

Europe

L’Europe détenait environ 29 % de part en 2024, soutenue par une forte préférence pour la crème glacée artisanale et premium. De nombreux pays ont montré une consommation élevée pendant la saison estivale, ce qui a stimulé les ventes de saveurs fruitées et spécialisées. Les producteurs ont mis l’accent sur les ingrédients naturels et les recettes avec des étiquettes claires, en accord avec les normes alimentaires régionales strictes. Les détaillants ont élargi les offres de marques propres, tandis que les cafés ont renforcé la demande grâce à des gelatos artisanaux et des lancements en édition limitée. Une activité touristique plus large et une forte culture des cafés ont aidé l’Europe à maintenir sa position stable sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique représentait près de 28 % de part en 2024 et a connu une croissance rapide grâce à l’augmentation des revenus disponibles et à l’expansion des réseaux de chaîne du froid. Les jeunes consommateurs ont fortement testé de nouvelles saveurs, mélanges et textures inspirées de la Corée et du Japon. Les magasins de proximité ont stimulé les achats impulsifs, tandis que les canaux de commerce électronique ont augmenté l’accès aux marques premium et importées. La demande pour des crèmes glacées à base de fruits et plus légères a augmenté avec l’intérêt croissant pour la santé. L’urbanisation croissante et une pénétration plus large des congélateurs ont aidé la région à devenir l’un des marchés à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine a capturé environ 5 % de part en 2024, soutenue par des climats plus chauds et une forte culture de la vente ambulante. L’accessibilité financière a façonné les habitudes d’achat, ce qui a stimulé les ventes de coupes, cônes et barres impulsives. Les producteurs ont introduit des saveurs tropicales comme la mangue, la noix de coco et la goyave pour correspondre aux goûts locaux. La croissance du commerce de détail moderne a aidé à élargir les placements de congélateurs, tandis que les plateformes de livraison numérique ont augmenté l’accès aux lignes premium dans les grandes villes. Malgré les fluctuations économiques, la consommation croissante des jeunes et l’expansion des cafés ont soutenu une performance stable du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait près de 4 % de part en 2024, stimulée par le climat chaud et la demande croissante de friandises glacées gourmandes. Les centres urbains ont montré un intérêt croissant pour les glaces premium, gastronomiques et avec des mélanges. Les marques internationales ont élargi les formats de café, tandis que les producteurs locaux ont ajouté des saveurs régionales telles que pistache, safran et datte. La modernisation du commerce de détail a amélioré la disponibilité des congélateurs, et le tourisme a stimulé la consommation dans les principaux pôles. Bien que la sensibilité aux prix soit restée un défi, l’augmentation de la population et l’amélioration de la logistique de la chaîne du froid ont soutenu une croissance progressive du marché.

Segmentation du marché :

Par produit

- Cartons

- Bacs

- Tasses

- Cornets

- Barres

Par type

- À base de lait & d’eau

- Végan

Par saveur

- Chocolat

- Vanille

- Fruit

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché de la crème glacée présente une forte concurrence menée par des grandes marques telles que Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins), et General Mills, Inc. Ces entreprises ont élargi leur portée grâce à de vastes réseaux de vente au détail, des modèles de franchise et un engagement numérique fort. Les producteurs se sont concentrés sur des textures premium, des étiquettes plus propres et des mélanges de saveurs variés pour se démarquer dans des congélateurs encombrés. De nombreuses marques ont investi dans des lignes à base de plantes, des emballages à portions contrôlées et des formules réduites en sucre pour s’adapter aux habitudes de consommation changeantes. Des partenariats stratégiques avec des cafés, des plateformes de commerce électronique et des chaînes de restauration ont renforcé la visibilité, tandis que la R&D continue a amélioré la texture en bouche, la résistance à la fonte et la qualité des ingrédients. La demande croissante pour des formats à la fois gourmands et alignés sur la santé a encouragé les marques à diversifier leurs portefeuilles et à renforcer l’innovation produit, soutenant ainsi une force concurrentielle à long terme sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Cold Stone Creamery

- NadaMoo

- Blue Bell Creameries

- Danone S.A.

- Unilever PLC

- Wells Enterprises

- Nestlé SA

- American Dairy Queen Corporation

- Inspire Brands, Inc. (Baskin Robbins)

- General Mills, Inc.

Développements récents

- En novembre 2025, American Dairy Queen Corporation : A lancé la collection de friandises des fêtes 2025, avec les nouvelles friandises Peppermint Bark Blizzard et Holiday Nog Shake, ainsi que le retour du Frosted Sugar Cookie Blizzard, en tant qu’offres de crème glacée festive en édition limitée dans les emplacements DQ.

- En septembre 2025, Nestlé SA : A lancé la crème glacée KitKat Matcha en Asie, débutant d’abord en Thaïlande. Le produit utilise du matcha authentique de Shizuoka et célèbre les 90 ans de KitKat tout en ciblant la demande croissante de matcha dans la région.

- En janvier 2025, General Mills, Inc. : A élargi le portefeuille Häagen-Dazs avec une nouvelle gamme de cônes gaufrés belges, associant des cônes gaufrés croustillants à de la crème glacée premium et une sauce caramel, fudge ou framboise dans la pointe du cône pour répondre à la demande croissante de formats de cônes à grignoter.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le type, la saveur et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les lignes de crème glacée premium et artisanales s’étendront à mesure que les acheteurs rechercheront des textures plus riches.

- Les options véganes et sans lactose se développeront à mesure que les régimes à base de plantes gagneront en acceptation.

- Les recettes réduites en sucre et riches en protéines progresseront pour répondre à la demande axée sur la santé.

- Les formats à portion individuelle et à emporter augmenteront à mesure que la commodité restera une priorité.

- Les plateformes de commande numérique et de livraison stimuleront les achats impulsifs et en soirée.

- Les saveurs saisonnières et en édition limitée augmenteront pour stimuler l’essai et l’engagement de la marque.

- Les améliorations de la chaîne du froid sur les marchés émergents soutiendront une distribution plus large des produits.

- Les efforts de durabilité croîtront grâce à des emballages recyclables et à un approvisionnement en ingrédients plus propre.

- Les chaînes de desserts franchisées étendront leur empreinte mondiale avec de nouveaux formats.

- La personnalisation basée sur les données façonnera le développement des saveurs et les lancements de produits ciblés.