Aperçu du Marché

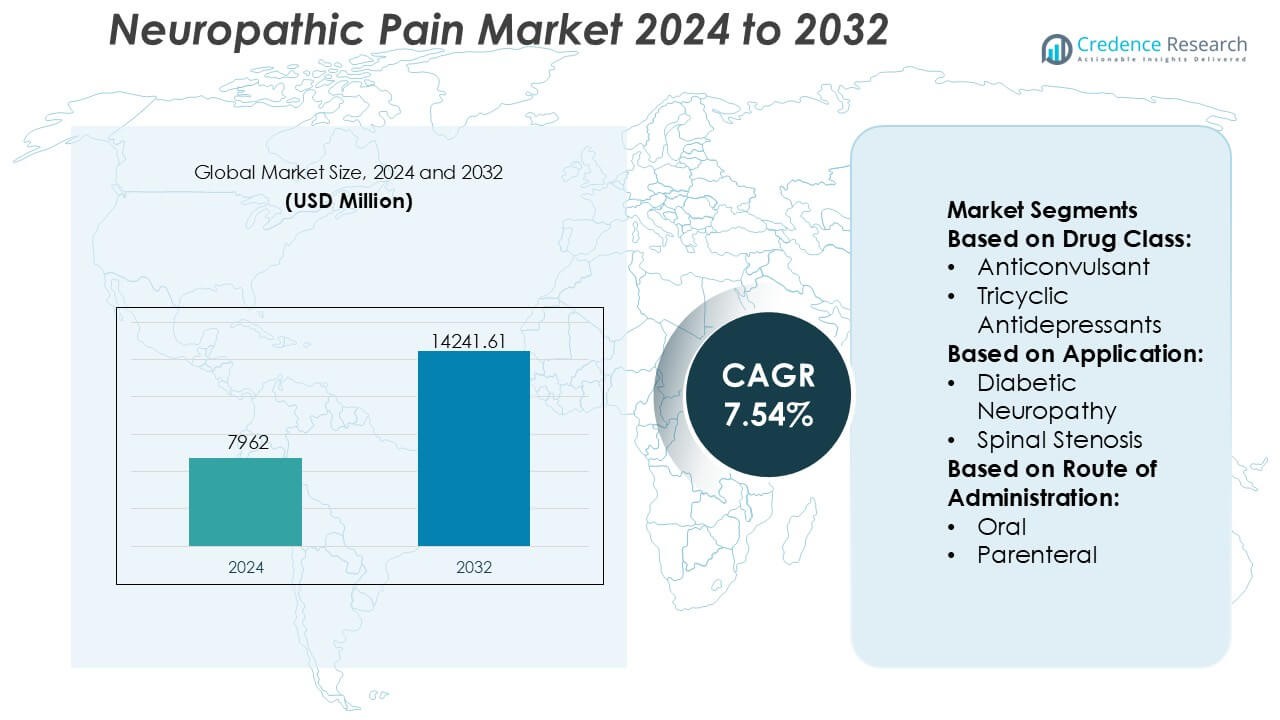

La taille du marché de la douleur neuropathique était évaluée à 7962 millions USD en 2024 et devrait atteindre 14241,61 millions USD d’ici 2032, avec un TCAC de 7,54% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Douleur Neuropathique 2024 |

7962 Millions USD |

| Marché de la Douleur Neuropathique, TCAC |

7,54% |

| Taille du Marché de la Douleur Neuropathique 2032 |

14241,61 Millions USD |

Le marché de la douleur neuropathique est dominé par des acteurs pharmaceutiques bien établis avec de larges portefeuilles couvrant des thérapies de marque et génériques, soutenus par une grande échelle de fabrication, une expertise réglementaire et des réseaux de distribution étendus. La concurrence se concentre sur l’optimisation des profils de sécurité, l’expansion des options de traitement non opioïdes et l’amélioration de la tolérabilité à long terme pour une utilisation chronique. La gestion du cycle de vie des molécules matures, les améliorations de formulation et la génération de preuves du monde réel restent essentielles pour maintenir le positionnement sur le marché face à la pression croissante des génériques. Régionalement, l’Amérique du Nord domine le marché avec une part exacte de 41%, stimulée par une forte prévalence de la maladie, des capacités de diagnostic avancées, un accès solide aux spécialistes et une adoption généralisée des directives de traitement fondées sur des preuves. Des cadres de remboursement favorables et une adoption précoce des thérapies innovantes renforcent encore la position de leader de la région.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de la douleur neuropathique était évalué à 7 962 millions USD en 2024 et devrait atteindre 14 241,61 millions USD d’ici 2032, s’étendant à un TCAC de 7,54% pendant la période de prévision.

- L’augmentation de la prévalence du diabète, de la neuropathie liée au cancer et des lésions nerveuses post-chirurgicales agit comme un moteur principal du marché, augmentant la demande de thérapies à long terme dans les hôpitaux, cliniques et soins à domicile.

- Les tendances de traitement favorisent les thérapies non opioïdes et les régimes combinés, les anticonvulsivants émergeant comme le segment dominant avec une part estimée de 38%, soutenue par une forte efficacité clinique et l’adoption des directives.

- Les dynamiques concurrentielles mettent l’accent sur la gestion du cycle de vie, l’expansion du portefeuille générique et l’optimisation des formulations pour améliorer la tolérabilité face à la pression sur les prix des molécules matures.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 41%, stimulée par des diagnostics avancés, un accès aux spécialistes, des cadres de remboursement solides et une adoption précoce des thérapies de la douleur neuropathique fondées sur des preuves.

Analyse de la Segmentation du Marché :

Par Classe de Médicaments

Le marché de la douleur neuropathique par classe de médicaments montre que les anticonvulsivants sont le sous-segment dominant, représentant une part de marché estimée à 38%, grâce à leur efficacité établie dans la modulation de l’excitabilité neuronale et un large soutien des directives. Des agents tels que les gabapentinoïdes restent largement prescrits en raison d’un dosage prévisible et d’une adéquation pour une utilisation à long terme. Les antidépresseurs tricycliques suivent, soutenus par des avantages analgésiques et stabilisateurs d’humeur, tandis que les opioïdes jouent un rôle limité en raison de préoccupations de sécurité et de dépendance. La capsaïcine et les stéroïdes répondent à des indications de niche, tandis que d’autres classes élargissent les options pour les populations de patients réfractaires.

- Par exemple, Novartis a annoncé un accord définitif pour acquérir Avidity Biosciences pour environ 12 milliards. Cet accord renforce considérablement son portefeuille en neurosciences et neuromusculaire avec une nouvelle classe de thérapies à base d’ARN.

Par Application

Par application, la neuropathie diabétique représente le sous-segment principal avec une part de marché exacte de 42 %, soutenue par la forte prévalence mondiale du diabète et les pratiques d’intervention pharmacologique précoce. Le fardeau continu des symptômes et la progression chronique de la maladie soutiennent la demande de thérapie à long terme dans ce groupe. Les segments de neuropathie induite par la chimiothérapie et périphérique gagnent en traction en raison de la survie croissante au cancer et du vieillissement des populations, respectivement. La douleur neuropathique liée à la sténose spinale reste cliniquement significative mais plus épisodique en durée de traitement. La catégorie “autres” bénéficie d’une précision diagnostique améliorée dans les conditions neuropathiques mixtes et idiopathiques.

- Par exemple, Teva Pharmaceutical Industries Ltd. fabrique des capsules génériques de prégabaline en dosages de 25 mg, 50 mg, 75 mg, 100 mg, 150 mg, 200 mg, 225 mg et 300 mg, permettant des protocoles d’escalade de dose fine couramment appliqués dans la gestion de la neuropathie diabétique.

Par Voie d’Administration

Le marché par voie d’administration est dominé par le segment oral, détenant environ 71 % de part de marché, motivé par la facilité d’utilisation, l’adhésion des patients et la pertinence pour la gestion chronique en ambulatoire. Les formulations orales soutiennent la titration flexible et la thérapie combinée, s’alignant avec les stratégies de contrôle de la douleur neuropathique à long terme. L’administration parentérale sert les cas aigus, sévères ou réfractaires, particulièrement en milieu hospitalier où un début rapide est requis. La croissance de ce segment est liée à des protocoles complexes de gestion de la douleur, mais la commodité limitée et les coûts de soins plus élevés maintiennent les thérapies orales comme la voie de première ligne préférée.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Maladies Chroniques et Vieillissement de la Population

L’incidence croissante du diabète, du cancer, des troubles de la colonne vertébrale et des complications post-chirurgicales continue d’augmenter le fardeau de la douleur neuropathique à l’échelle mondiale. Les populations vieillissantes sont exposées à des risques plus élevés de lésions nerveuses en raison de troubles métaboliques, de conditions dégénératives et d’une exposition prolongée à des thérapies neurotoxiques. Les taux de survie améliorés en oncologie et dans la gestion des maladies chroniques élargissent le bassin de patients nécessitant un contrôle de la douleur à long terme. Les systèmes de santé reconnaissent de plus en plus la douleur neuropathique comme une condition clinique distincte, soutenant un diagnostic précoce, un traitement soutenu et une adoption plus large des thérapies pharmacologiques et non pharmacologiques.

- Par exemple, Abbott a fait progresser la gestion non pharmacologique de la douleur neuropathique grâce à son système de stimulation de la moelle épinière Proclaim™ XR, qui délivre une stimulation BurstDR™ consistant en 5 impulsions par rafale à une fréquence intra-rafale de 500 Hz avec une fréquence de rafale de 40 Hz, conçue pour imiter les schémas de décharge neuronale naturelle.

Avancées dans les Thérapies Pharmacologiques et les Lignes Directrices de Traitement

L’innovation continue dans le développement de médicaments renforce les résultats des traitements dans la gestion de la douleur neuropathique. L’utilisation élargie des anticonvulsivants, des antidépresseurs, des agents topiques et des thérapies combinées améliore le contrôle des symptômes et l’adhésion des patients. Les directives cliniques mises à jour mettent l’accent sur la sélection de thérapies basées sur le mécanisme et des stratégies de dosage personnalisées, encourageant des pratiques de prescription optimisées. Les formulations à libération prolongée et les profils de sécurité améliorés réduisent les événements indésirables et améliorent l’utilisation à long terme. Ces avancées soutiennent une acceptation plus large par les médecins et renforcent le rôle de la pharmacothérapie fondée sur des preuves dans les soins de routine de la douleur neuropathique.

- Par exemple, l’étiquetage approuvé par la FDA de Depomed, GRALISE est administré une fois par jour à une dose totale de 1 800 mg, délivrée via des comprimés de 600 mg, et atteint un temps médian pour la concentration plasmatique maximale d’environ 8 heures après le repas du soir.

Amélioration du Diagnostic, de la Sensibilisation et de l’Accès aux Soins

Une sensibilisation clinique croissante et des outils de diagnostic améliorés contribuent à une identification plus précoce des conditions de douleur neuropathique. Les échelles d’évaluation de la douleur standardisées et une meilleure différenciation entre la douleur nociceptive et neuropathique soutiennent des décisions de traitement précises. Les initiatives éducatives ciblant les professionnels de santé augmentent l’adhésion aux protocoles de meilleures pratiques. Simultanément, l’élargissement de l’accès aux soins spécialisés, aux cliniques de la douleur et aux plateformes de télémédecine améliore la portée du traitement dans les milieux urbains et semi-urbains, stimulant une demande soutenue pour les thérapies de la douleur neuropathique.

Tendances Clés & Opportunités

Transition vers une Gestion de la Douleur Personnalisée et Multimodale

Les stratégies de traitement favorisent de plus en plus des approches personnalisées qui combinent des thérapies pharmacologiques, comportementales et interventionnelles. Les cliniciens adoptent des régimes multimodaux adaptés à l’étiologie de la douleur, à sa gravité et aux comorbidités des patients. Le profilage génétique, les résultats rapportés par les patients et les outils de surveillance numérique soutiennent l’optimisation des thérapies individualisées. Cette tendance améliore l’efficacité du traitement et réduit les prescriptions par essais et erreurs. Des opportunités émergent pour les thérapies positionnées dans des modèles de soins intégrés qui abordent à la fois l’intensité de la douleur et l’amélioration fonctionnelle.

- Par exemple, GSK exploite l’un des plus grands ensembles de données génétiques humaines au monde, qui s’est étendu à plus de 15 millions de dossiers génomiques anonymisés (dépassant largement les 2 millions cités dans les rapports plus anciens).

Adoption Croissante des Thérapies Non-Opioïdes et Topiques

Les préoccupations concernant la dépendance aux opioïdes accélèrent la transition vers des alternatives non-opioïdes dans la gestion de la douleur neuropathique. Les anticonvulsivants, les antidépresseurs, les patchs de capsaïcine et la lidocaïne topique gagnent du terrain en raison de profils de sécurité favorables. Les prestataires de soins de santé privilégient la tolérabilité à long terme et une exposition systémique réduite. Cette transition crée des opportunités pour des formulations innovantes, des produits combinés et des systèmes de délivrance localisés qui offrent un soulagement durable tout en minimisant les effets indésirables et les contraintes réglementaires.

- Par exemple, selon les divulgations de recherche de Merck, ses programmes de découverte de la douleur ont examiné plus de 1,2 million de composés de petites molécules contre des cibles nerveuses périphériques validées, y compris les canaux sodiques à voltage dépendant impliqués dans la signalisation de la douleur neuropathique.

Expansion des Solutions de Santé Numérique et de Gestion de la Douleur à Distance

Les thérapies numériques, la surveillance à distance et les téléconsultations complètent de plus en plus les traitements conventionnels de la douleur neuropathique. Les applications mobiles permettent le suivi des symptômes, l’adhésion aux médicaments et le retour d’information en temps réel des cliniciens. Les modèles de soins à distance améliorent la continuité du traitement pour les patients souffrant de douleurs chroniques et élargissent l’accès dans les régions mal desservies. Ces solutions soutiennent la prise de décision basée sur les données et la gestion à long terme des maladies, ouvrant des opportunités pour des plateformes de soins technologiques intégrées aux thérapies pharmacologiques.

Défis Clés

Hétérogénéité de la Présentation de la Maladie et Réponse Variable au Traitement

La douleur neuropathique englobe des étiologies, des symptômes et des schémas de progression divers, compliquant les approches de traitement standardisées. Les patients présentent souvent des réponses variables à la même thérapie, nécessitant de multiples ajustements et des périodes de titration prolongées. Les comorbidités telles que la dépression, l’anxiété et les troubles du sommeil influencent davantage les résultats. Cette complexité clinique augmente la durée du traitement, l’utilisation des soins de santé et l’insatisfaction des patients, posant des défis pour atteindre un succès thérapeutique cohérent dans de larges populations de patients.

Effets Indésirables et Limitations du Traitement à Long Terme

De nombreux médicaments pour la douleur neuropathique sont associés à des effets secondaires tels que des étourdissements, une sédation, une altération cognitive et des troubles gastro-intestinaux. Ces problèmes limitent l’escalade des doses et l’adhésion à long terme, en particulier chez les patients âgés. Les préoccupations concernant les interactions médicamenteuses dans les contextes de polymédication restreignent davantage l’utilisation. Trouver un équilibre entre l’efficacité et la tolérabilité reste un défi persistant, soulignant la nécessité de thérapies plus sûres qui offrent un soulagement durable de la douleur sans compromettre la qualité de vie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la douleur neuropathique avec une part de marché estimée à 41%, soutenue par une forte prévalence du diabète, de la neuropathie liée au cancer et des blessures nerveuses post-chirurgicales. Une forte sensibilisation clinique, un diagnostic précoce et une adoption généralisée des directives de traitement fondées sur des preuves favorisent une utilisation cohérente des thérapies. Des infrastructures de santé avancées permettent un large accès aux neurologues, spécialistes de la douleur et cliniques multidisciplinaires. Les volumes élevés de prescriptions de médicaments de marque et génériques pour la douleur neuropathique renforcent davantage la domination régionale. L’innovation continue dans les thérapies non opioïdes et les solutions de gestion numérique de la douleur continue de soutenir le leadership du marché aux États-Unis et au Canada.

Europe

L’Europe représente environ 27% du marché mondial de la douleur neuropathique, stimulée par une population vieillissante et une incidence croissante de troubles neurologiques et métaboliques chroniques. Des systèmes de santé publique bien établis soutiennent un diagnostic standardisé et une gestion à long terme de la douleur. Une forte adhésion aux directives cliniques favorise l’utilisation d’antidépresseurs, d’anticonvulsivants et de thérapies topiques comme traitements de première ligne. Un accent accru sur la réduction de la dépendance aux opioïdes accélère l’adoption de thérapies alternatives. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie contribuent de manière significative grâce à des cliniques de la douleur avancées, une couverture de remboursement et un investissement croissant dans la recherche sur la douleur chronique.

Asie-Pacifique

La région Asie-Pacifique détient environ 21% de part de marché et représente le marché régional à la croissance la plus rapide pour la douleur neuropathique. La prévalence croissante du diabète, l’augmentation des taux de survie au cancer et l’expansion des populations âgées élargissent considérablement la base de patients. L’amélioration des infrastructures de santé, une plus grande sensibilisation des médecins et un accès accru aux médicaments génériques abordables soutiennent l’expansion du marché. L’urbanisation et les changements de mode de vie augmentent encore l’incidence de la douleur neuropathique. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud stimulent la croissance grâce à l’amélioration des capacités de diagnostic et à une adoption accrue des thérapies pharmacologiques, tandis que les initiatives gouvernementales améliorent l’accès aux services de traitement de la douleur chronique.

Amérique latine

L’Amérique latine capture une part estimée à 7% du marché de la douleur neuropathique, soutenue par des améliorations progressives de l’accès aux soins de santé et de la gestion des maladies chroniques. L’augmentation des diagnostics de neuropathie diabétique et de douleur nerveuse post-traumatique stimule la demande de thérapies. Le Brésil et le Mexique restent les principaux contributeurs grâce à l’expansion des réseaux hospitaliers et à la disponibilité croissante des médicaments antidouleur sur ordonnance. Bien que l’accès aux thérapies avancées reste inégal, la sensibilisation croissante des professionnels de santé et des patients soutient une adoption régulière. Les investissements continus dans les programmes de santé publique et la disponibilité de médicaments génériques continuent de renforcer la présence du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% du marché mondial de la douleur neuropathique. La croissance du marché reste modérée en raison de l’accès limité aux spécialistes et du sous-diagnostic dans plusieurs pays. Cependant, l’amélioration des infrastructures de santé dans les pays du Conseil de Coopération du Golfe soutient une adoption accrue des traitements de la douleur neuropathique. La prévalence croissante du diabète et la douleur nerveuse liée au cancer contribuent à la croissance de la demande. La modernisation des soins de santé menée par le gouvernement, l’expansion des hôpitaux privés et la sensibilisation croissante des médecins améliorent progressivement l’accès aux traitements. Bien que des disparités persistent, des investissements à long terme dans les systèmes de santé devraient améliorer la pénétration du marché dans toute la région.

Segmentations du marché :

Par Classe de Médicaments :

- Anticonvulsivants

- Antidépresseurs Tricycliques

Par Application :

- Neuropathie Diabétique

- Sténose Spinale

Par Voie d’Administration :

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la douleur neuropathique comprend Mallinckrodt Pharmaceuticals, Novartis, Teva Pharmaceutical, Abbott, Depomed, GlaxoSmithKline, Merck, Endo International, Pfizer et AstraZeneca. Le marché de la douleur neuropathique présente une structure concurrentielle caractérisée par un mélange de thérapies établies et d’innovations incrémentales continues. La concurrence se concentre sur la différenciation des produits, l’optimisation du profil de sécurité et la tolérabilité à long terme en usage chronique. Les acteurs du marché privilégient les options de traitement non opioïdes, les formulations à libération prolongée et les thérapies combinées pour améliorer l’adhésion des patients et les résultats cliniques. La pression sur les prix des alternatives génériques influence les stratégies de portefeuille, encourageant la gestion du cycle de vie et les améliorations de formulation. La conformité réglementaire, l’alignement sur le remboursement et la génération de preuves en conditions réelles jouent des rôles critiques dans le maintien de la présence sur le marché. De plus, les entreprises se concentrent de plus en plus sur l’expansion de l’accès grâce à une couverture géographique plus large et à l’intégration d’outils de santé numérique, soutenant des approches de gestion de la douleur neuropathique plus complètes et centrées sur le patient.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Mallinckrodt Pharmaceuticals

- Novartis

- Teva Pharmaceutical

- Abbott

- Depomed

- GlaxoSmithKline

- Merck

- Endo International

- Pfizer

- AstraZeneca

Développements récents

- En septembre 2025, Lexicon Pharmaceuticals (États-Unis) a annoncé des résultats cliniques encourageants pour son inhibiteur AAK1 Pilavapadin dans la douleur neuropathique périphérique diabétique. Les données ont montré un soulagement significatif de la douleur et une amélioration de la fonction nerveuse, positionnant le candidat comme une thérapie orale de nouvelle génération visant à répondre aux besoins non satisfaits des patients souffrant de douleurs neuropathiques chroniques.

- En juillet 2025, AlzeCure Pharma (Suède) a présenté de nouvelles données cliniques de Phase IIa pour son médicament expérimental ACD440, un gel antagoniste TRPV1, lors de la conférence NeuPSIG 2025 sur la douleur. Les résultats ont démontré une efficacité prometteuse dans la réduction de la douleur neuropathique périphérique avec des effets indésirables minimes, renforçant le leadership de l’entreprise dans les thérapies antidouleur topiques non opioïdes.

- En avril 2025, Lyka Labs (Inde) a obtenu un brevet pour sa formulation topique de gel de Pregabalin à 8% conçue pour traiter la douleur neuropathique diabétique. L’innovation offre une approche localisée et non systémique, réduisant les effets secondaires associés aux formulations orales.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, l’application, la voie d’administration et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La gestion de la douleur neuropathique se concentrera de plus en plus sur les thérapies non opioïdes pour répondre aux préoccupations de sécurité à long terme et de dépendance.

- Les approches de traitement personnalisées gagneront en importance, soutenues par une meilleure stratification des patients et une sélection de thérapie basée sur le mécanisme.

- L’innovation continue dans les systèmes de libération prolongée et de délivrance ciblée de médicaments améliorera l’adhésion et le contrôle des symptômes.

- Les outils de santé numérique joueront un rôle plus important dans le suivi de l’intensité de la douleur, de la réponse au traitement et de la conformité médicamenteuse.

- Les lignes directrices cliniques standardiseront davantage les voies de diagnostic et de traitement dans les établissements de santé.

- Une sensibilisation croissante parmi les professionnels de la santé soutiendra un diagnostic plus précoce et une initiation rapide de la thérapie.

- Les thérapies combinées verront une adoption plus large pour traiter les conditions de douleur neuropathique complexes et réfractaires.

- L’accès élargi aux soins dans les marchés émergents augmentera la pénétration des traitements au cours de la période de prévision.

- Les preuves du monde réel influenceront de plus en plus les décisions de prescription et les considérations de remboursement.

- La recherche continue sur de nouveaux mécanismes d’action soutiendra le développement de thérapies plus sûres et plus efficaces.