Aperçu du Marché

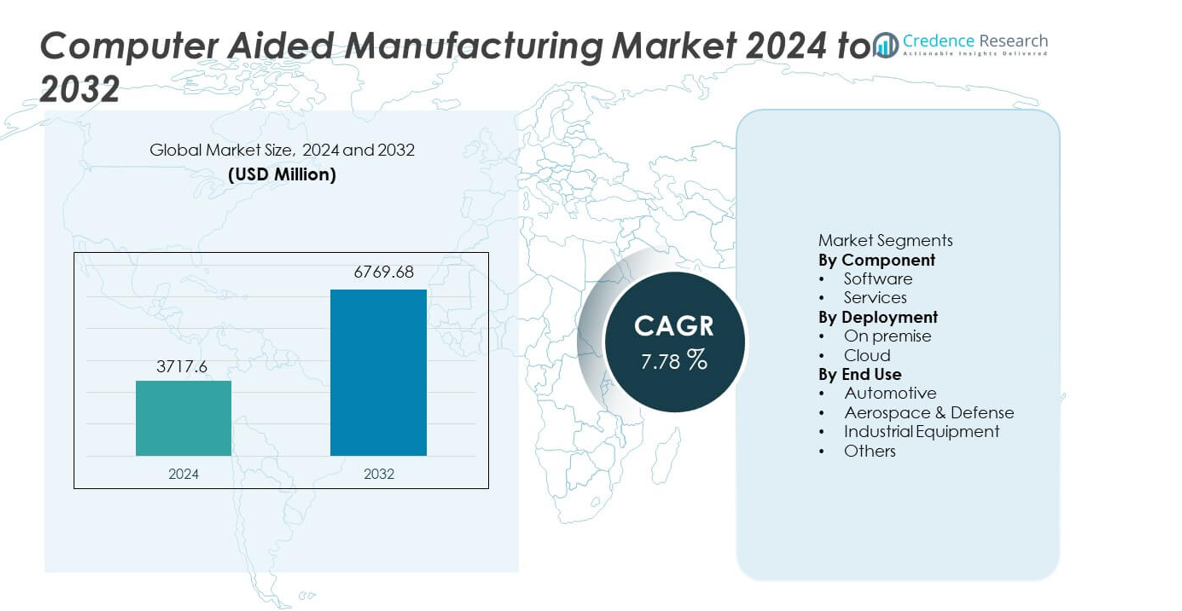

Le marché de la fabrication assistée par ordinateur (CAM) a atteint 3 717,6 millions USD en 2024 et devrait croître jusqu’à 6 769,68 millions USD d’ici 2032, enregistrant un TCAC de 7,78 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Fabrication Assistée par Ordinateur 2024 |

3 717,6 millions USD |

| Marché de la Fabrication Assistée par Ordinateur, TCAC |

7,78 % |

| Taille du Marché de la Fabrication Assistée par Ordinateur 2032 |

6 769,68 millions USD |

Les principaux acteurs du marché de la fabrication assistée par ordinateur incluent COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., et ESI Group, tous se concentrant sur l’optimisation avancée des trajectoires d’outils, le support de l’usinage multi-axes et l’intégration transparente avec les plateformes CAO et PLM. Ces entreprises renforcent leur compétitivité grâce aux capacités de simulation, aux flux de travail activés par le cloud et à l’automatisation pilotée par l’IA. L’Asie-Pacifique domine le marché avec une part de 34 %, stimulée par une industrialisation rapide et une forte adoption des technologies CNC, tandis que l’Amérique du Nord et l’Europe suivent en raison de normes d’ingénierie de précision solides et d’investissements soutenus dans la fabrication intelligente.

Aperçus du Marché

- Le marché de la fabrication assistée par ordinateur a atteint 3 717,6 millions USD en 2024 et croîtra à un TCAC de 7,78 % jusqu’en 2032.

- Les moteurs de marché forts incluent l’augmentation des besoins en automatisation et en usinage de précision, avec un logiciel détenant une part de 67 % en raison de son rôle central dans le contrôle des trajectoires d’outils et la simulation.

- Les tendances clés soulignent l’adoption rapide des technologies CAM basées sur le cloud et l’usinage multi-axes, tandis que l’Asie-Pacifique mène avec une part régionale de 34 % stimulée par la croissance de la fabrication à grande échelle.

- Les dynamiques concurrentielles s’intensifient alors que les principaux acteurs étendent les capacités de simulation, l’optimisation pilotée par l’IA et l’intégration avec les écosystèmes CAO et PLM.

- Les contraintes du marché incluent des coûts de mise en œuvre élevés et une pénurie de programmeurs CAM qualifiés, tandis que l’automobile mène l’adoption par secteur d’utilisation finale avec une part de 36 %, reflétant une forte demande pour un usinage précis et à grand volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Composant

Le logiciel domine le segment des composants avec une part de 67 %, stimulé par une forte adoption des plateformes CAM avancées qui prennent en charge l’usinage multi-axes, l’optimisation des trajectoires d’outils et la simulation en temps réel. Les fabricants comptent sur les solutions logicielles pour réduire les erreurs de production, améliorer la précision de l’usinage et accélérer les cycles de prototype à production. L’intégration avec les systèmes CAO et PLM renforce encore l’adoption, les entreprises recherchant des flux de travail numériques sans faille. Les services détiennent la part restante et continuent de s’étendre à mesure que les entreprises demandent formation, personnalisation et maintenance continue. L’accent croissant sur la fabrication automatisée et les géométries de pièces complexes maintient le logiciel comme principal moteur de croissance dans ce segment.

- Par exemple, Siemens NX CAM a permis à JK Machining de réduire les délais de développement de moules de 20 semaines à 11 semaines. L’entreprise a également signalé que le temps de programmation est passé de plusieurs heures à moins de 30 minutes après l’adoption des trajectoires d’outils automatisées 5 axes.

Par Déploiement

Le déploiement sur site mène le segment avec une part de 58 %, soutenu par les industries qui nécessitent un contrôle strict de la sécurité des données, des opérations d’usinage de haute précision et des environnements CAM entièrement personnalisés. Les fabricants automobiles et aérospatiaux préfèrent les systèmes sur site en raison de la gestion de fichiers volumineux, des flux de travail complexes et des besoins de conformité. Le déploiement basé sur le cloud détient une part croissante à mesure que les petites et moyennes entreprises adoptent des solutions CAM évolutives et par abonnement. Le segment cloud croît plus rapidement en raison de coûts initiaux plus bas, de mises à jour plus faciles et des avantages de la collaboration à distance. Le passage vers des usines connectées et une production distribuée continue de renforcer l’adoption future du cloud.

- Par exemple, Autodesk Fusion 360 a aidé R&D Engineering and Machining à réduire le temps de programmation de 40 après avoir remplacé les systèmes sur site hérités. L’entreprise a utilisé l’automatisation des trajectoires d’outils basées sur le cloud et l’usinage de 3 à 5 axes pour terminer plus rapidement les travaux de prototypes aérospatiaux.

Par Utilisation Finale

L’automobile est le principal segment d’utilisation finale avec une part de 36 %, stimulé par une forte demande d’usinage de précision dans les composants de moteur, les moules, les matrices et les structures légères. Le CAM améliore la vitesse de fabrication, réduit l’usure des outils et prend en charge les géométries complexes requises pour les conceptions de véhicules modernes. L’aérospatiale et la défense suivent de près en raison du besoin d’usinage précis de matériaux avancés tels que le titane et les composites. Les fabricants d’équipements industriels comptent sur le CAM pour améliorer la productivité dans la fabrication d’outils et de pièces de machines lourdes. La catégorie “Autres”, y compris l’électronique grand public et les dispositifs médicaux, croît régulièrement à mesure que de plus en plus de secteurs adoptent des processus d’usinage automatisés et contrôlés numériquement.

Moteur de Croissance Clé

Expansion de la Fabrication Automatisée et de Précision

Les fabricants des secteurs automobile, aérospatial et des équipements industriels continuent d’adopter des systèmes automatisés nécessitant un usinage de haute précision. La Fabrication Assistée par Ordinateur prend en charge des trajectoires d’outils complexes, l’usinage multi-axes et la simulation avancée, aidant les entreprises à réduire le temps de production et à améliorer la précision. La demande augmente à mesure que les entreprises visent à minimiser les erreurs humaines et à répondre aux exigences de tolérance plus strictes pour les composants modernes. Le passage vers des usines numériques accélère encore l’utilisation du CAM, les entreprises intégrant ces solutions pour optimiser les flux de travail et renforcer l’efficacité de la production. Les investissements croissants dans les machines CNC et la robotique renforcent l’expansion à long terme des plateformes CAM.

- Par exemple, DMG Mori a rapporté que le déploiement de son automatisation multi-axes peut réduire considérablement les temps de cycle dans l’usinage de pièces aérospatiales, et la programmation simultanée intégrée à cinq axes est utilisée pour atteindre une répétabilité de haute tolérance.

Intégration avec les systèmes CAO, PLM et jumeaux numériques

L’accent croissant sur les environnements d’ingénierie connectés stimule la demande pour des solutions FAO qui s’intègrent parfaitement avec les plateformes CAO et PLM. Cette intégration améliore la précision de la conception des produits, raccourcit les cycles de développement et renforce la collaboration entre les équipes. Les fabricants utilisent des jumeaux numériques pour valider les processus d’usinage avant l’exécution physique, réduisant ainsi les taux de rebut et les coûts opérationnels. À mesure que les entreprises étendent leurs initiatives de transformation numérique, la FAO devient une partie essentielle de la planification de production de bout en bout. Une forte interopérabilité augmente l’adoption parmi les entreprises cherchant à rationaliser les flux de travail de la conception à la fabrication et à améliorer la performance opérationnelle globale.

- Par exemple, Dassault Systèmes a confirmé que l’intégration de DELMIA Digital Manufacturing avec CATIA a permis à Airbus d’accélérer son cycle de conception et de fabrication, garantissant que tous les ingénieurs travaillaient sur la même plateforme de conception.

Adoption croissante dans les petites et moyennes entreprises

Les petits et moyens fabricants adoptent de plus en plus les solutions FAO pour automatiser les tâches d’usinage, réduire la programmation manuelle et améliorer la productivité. Les modèles basés sur le cloud et par abonnement rendent ces technologies plus accessibles en offrant un investissement initial plus faible et des fonctionnalités évolutives. Les PME utilisent la FAO pour produire des pièces complexes avec une meilleure rapidité et précision, les aidant à rivaliser avec les grands fabricants. La demande croissante de personnalisation dans les produits de consommation pousse davantage les petites entreprises à améliorer leurs capacités d’usinage. À mesure que les outils numériques rentables deviennent largement disponibles, l’adoption s’accélère dans divers secteurs.

Tendance clé et opportunité

Croissance des plateformes FAO basées sur le cloud et collaboratives

Le déploiement sur le cloud émerge comme une opportunité majeure alors que les entreprises déplacent leurs flux de travail vers des systèmes flexibles à accès distant. La FAO sur le cloud permet des mises à jour en temps réel, un calcul évolutif et une collaboration améliorée entre les équipes de conception et de production. Les modèles de fabrication distribuée et les chaînes d’approvisionnement mondiales bénéficient des données d’usinage partagées et des trajectoires d’outils gérées à distance. Cette tendance soutient les petites entreprises cherchant un investissement en capital plus faible et une maintenance logicielle plus facile. À mesure que la cybersécurité et la performance du cloud s’améliorent, l’adoption augmente dans les industries priorisant l’efficacité, l’évolutivité et des transitions plus rapides de la conception à la production.

- Par exemple, Autodesk a déclaré que la collaboration sur le cloud de Fusion 360 a réduit le temps de préparation de la programmation chez Swift Engineering lors des programmes d’outillage composite. Le passage au partage de trajectoires d’outils sur le cloud a également réduit les échanges de données hors ligne et a permis aux équipes d’ingénierie de revoir simultanément les trajectoires d’outils.

Utilisation croissante de matériaux avancés et d’usinage multi-axes

La montée des composites légers, des alliages de titane et des matériaux à haute résistance crée des opportunités pour les systèmes FAO qui optimisent les stratégies d’usinage. Les capacités multi-axes permettent de façonner avec précision des géométries complexes utilisées dans les applications aérospatiales, automobiles et médicales. Les algorithmes avancés de FAO améliorent la durée de vie des outils, réduisent la génération de chaleur et améliorent les performances de coupe. La croissance des véhicules électriques et des avions de nouvelle génération augmente la demande pour des flux de travail d’usinage sophistiqués. À mesure que les industries innovent avec de nouveaux matériaux, les fournisseurs de FAO ont l’opportunité de proposer des technologies avancées d’automatisation et de simulation des trajectoires d’outils.

- Par exemple, Sandvik Coromant a confirmé que sa stratégie d’usinage CAM multi-axes a augmenté la durée de vie de l’outil lors de la coupe de composants Ti-6Al-4V pour une application aérospatiale. La stratégie optimisée a efficacement géré l’usure de l’outil et réduit la charge de la broche lors des passes d’ébauche, conduisant à des améliorations de la performance et de l’efficacité de l’usinage.

Défi Clé

Investissement Initial Élevé et Complexité du Système

De nombreux fabricants rencontrent des défis financiers et opérationnels lors de l’adoption de solutions CAM avancées en raison des coûts de licence élevés, des exigences matérielles et des besoins en formation. Les interfaces complexes et les courbes d’apprentissage abruptes ralentissent la mise en œuvre, en particulier pour les petites et moyennes entreprises. Les entreprises doivent allouer des ressources significatives pour intégrer le CAM avec les équipements CNC existants et les systèmes numériques. Ces obstacles limitent l’adoption pour les entreprises avec des budgets limités ou une expertise technique moindre. Aborder la facilité d’utilisation et l’accessibilité financière reste essentiel pour une pénétration plus large du marché.

Pénurie de Professionnels Qualifiés en Programmation CAM et CNC

Une pénurie mondiale de programmeurs CAM formés et de machinistes CNC entrave la mise en œuvre efficace des technologies de fabrication avancées. De nombreuses installations ont du mal à faire fonctionner des systèmes multi-axes ou à optimiser les trajectoires d’outils en raison d’une expertise technique limitée. Ce manque de compétences entraîne une sous-utilisation des capacités logicielles, une qualité de sortie incohérente et des cycles de production plus longs. À mesure que les industries adoptent des processus d’usinage plus complexes, la formation de la main-d’œuvre devient cruciale. Le manque de professionnels qualifiés ralentit la transformation numérique et limite le plein potentiel des solutions CAM dans les industries de haute précision.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 31 %, stimulée par une forte adoption de l’usinage CNC, de l’automatisation industrielle et des solutions de fabrication numérique dans les secteurs automobile, aérospatial et des dispositifs médicaux. La région bénéficie d’une infrastructure de fabrication avancée et d’un investissement élevé dans les technologies d’ingénierie de précision. Les entreprises s’appuient sur le CAM pour améliorer la précision de l’usinage, réduire les temps de cycle et soutenir des opérations complexes multi-axes. La présence de grands développeurs de logiciels accélère l’innovation et l’intégration avec les systèmes CAO et PLM. Les efforts croissants de relocalisation et l’expansion des usines intelligentes renforcent encore la demande de plateformes CAM dans toute la région.

Europe

L’Europe représente une part de marché de 28 %, soutenue par une forte automatisation industrielle, des capacités d’ingénierie avancées et une adoption élevée du CAM dans la production automobile, aérospatiale et de machines lourdes. Des normes de qualité strictes poussent les fabricants à utiliser le CAM pour l’usinage de précision et le contrôle optimisé des trajectoires d’outils. L’accent mis par la région sur la durabilité et la transformation numérique encourage l’intégration du CAM avec les cadres de l’Industrie 4.0. La demande augmente à mesure que les entreprises modernisent les lignes de production et adoptent des technologies d’usinage multi-axes. La collaboration entre les développeurs de logiciels et les fabricants de machines-outils renforce l’écosystème, garantissant une croissance continue des applications CAM à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial avec une part de marché de 34 %, stimulée par une industrialisation rapide, une fabrication à grande échelle et des investissements croissants dans les technologies d’usinage avancées. La Chine, le Japon, l’Inde et la Corée du Sud restent des contributeurs clés avec de solides bases de production automobile, électronique et aérospatiale. Les fabricants adoptent le CAM pour améliorer la précision, automatiser les flux de travail et gérer une production à haut volume. L’expansion des installations de machines CNC et l’adoption croissante de solutions CAM basées sur le cloud soutiennent la croissance. Les initiatives gouvernementales promouvant les usines intelligentes et la fabrication numérique accélèrent l’expansion du marché, faisant de l’Asie-Pacifique la région à la croissance la plus rapide dans le paysage CAM.

Amérique Latine

L’Amérique Latine détient une part de marché de 8 %, stimulée par la modernisation industrielle croissante dans les secteurs de l’automobile, de la maintenance aérospatiale et des équipements lourds. Les fabricants au Brésil, au Mexique et en Argentine adoptent de plus en plus le CAM pour améliorer l’efficacité de l’usinage et réduire les erreurs opérationnelles. L’augmentation des investissements dans les machines CNC et l’intérêt pour la fabrication numérique soutiennent une expansion progressive du marché. Bien que l’adoption soit plus lente par rapport à d’autres régions, la région bénéficie d’une demande croissante pour des composants de précision et d’une qualité de production améliorée. Les efforts de substitution des importations et les programmes de développement de la fabrication régionale contribuent à la pénétration croissante du CAM.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché de 5 %, soutenue par l’expansion des capacités de fabrication dans la maintenance aérospatiale, les composants automobiles et les équipements industriels. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud investissent dans des technologies d’usinage avancées pour diversifier les économies et renforcer la production locale. L’adoption du CAM augmente à mesure que les entreprises recherchent une plus grande précision, des délais d’exécution plus rapides et une automatisation améliorée des flux de travail. Un fort intérêt pour le développement d’usines intelligentes et les initiatives de transformation numérique soutient la croissance à long terme. Bien que la maturité du marché reste plus faible, l’augmentation des investissements industriels continue d’améliorer la demande régionale pour des solutions CAM.

Segmentations du marché :

Par Composant

Par Déploiement

Par Utilisation Finale

- Automobile

- Aérospatiale & Défense

- Équipements Industriels

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel inclut COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., et ESI Group. Ces entreprises rivalisent en fournissant des plateformes CAM avancées qui soutiennent l’usinage multi-axes, la simulation et l’intégration transparente avec les environnements CAO, PLM et jumeaux numériques. Les fournisseurs investissent massivement dans la R&D pour améliorer la précision des trajectoires d’outils, réduire le temps d’usinage et améliorer l’automatisation des flux de travail dans les industries de haute précision. Le déploiement basé sur le cloud, l’optimisation pilotée par l’IA et la simulation en temps réel renforcent la différenciation des produits. Les collaborations stratégiques avec les fabricants de machines CNC, ainsi que l’expansion dans les pôles de fabrication émergents, renforcent davantage la présence sur le marché. Alors que les industries accélèrent la transformation numérique, les concurrents se concentrent sur des solutions CAM évolutives, flexibles et performantes qui améliorent la productivité et réduisent les coûts opérationnels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systèmes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Développements récents

- En juillet 2025, ANSYS, Inc. a lancé Ansys 2025 R2, ajoutant des outils alimentés par l’IA, des solveurs améliorés, un support de l’informatique en nuage et une compatibilité Python élargie.

- En mars 2025, Altair Engineering Inc. – désormais partie de Siemens Digital Industries Software – a achevé son acquisition par Siemens.

- En février 2025, Altair a déployé une mise à jour majeure de son portefeuille de logiciels, notamment la sortie d’Altair® HyperWorks® 2025.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Déploiement, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des solutions CAM augmentera à mesure que les fabricants rechercheront une plus grande précision et des cycles de production plus rapides.

- Les plateformes CAM basées sur le cloud seront adoptées plus largement en raison de leur flexibilité, de leur évolutivité et de leurs coûts initiaux réduits.

- L’intégration avec les systèmes CAO, PLM et de jumeaux numériques deviendra une exigence fondamentale pour la fabrication avancée.

- L’usinage multi-axes et l’automatisation stimuleront l’innovation dans l’optimisation des trajectoires d’outils et les fonctionnalités de simulation.

- L’adoption dans les petites et moyennes entreprises augmentera à mesure que les modèles basés sur l’abonnement réduiront les barrières de coût.

- Les prédictions d’usinage pilotées par l’IA et la programmation automatisée amélioreront l’efficacité et réduiront les saisies manuelles.

- L’Asie-Pacifique continuera de mener la croissance en raison de l’expansion manufacturière forte et de l’adoption rapide du CNC.

- Les secteurs aérospatial et automobile investiront massivement dans le CAM pour soutenir l’usinage de matériaux complexes.

- Les programmes de formation et de perfectionnement de la main-d’œuvre augmenteront pour répondre à la pénurie d’experts en CAM et CNC.

- La R&D continue créera des plateformes CAM de nouvelle génération axées sur la vitesse, la précision et l’interopérabilité.