Aperçu du Marché

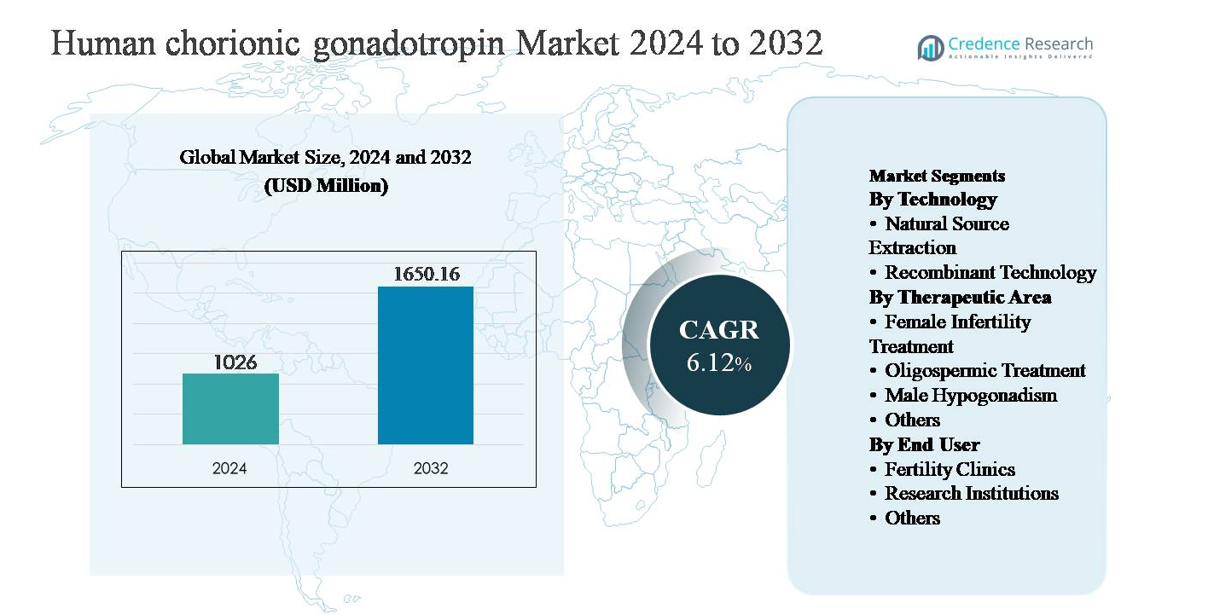

Le marché de la gonadotrophine chorionique humaine (hCG) était évalué à 1 026 millions USD en 2024 et devrait atteindre 1 650,16 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,12 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Gonadotrophine Chorionique Humaine 2024 |

1 026 millions USD |

| Marché de la Gonadotrophine Chorionique Humaine, TCAC |

6,12% |

| Taille du Marché de la Gonadotrophine Chorionique Humaine 2032 |

1 650,16 millions USD |

Le marché de la gonadotrophine chorionique humaine est dirigé par un groupe de fabricants pharmaceutiques et biologiques établis, dont Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme, et Cigna. Ces entreprises se concurrencent sur la qualité de fabrication, la conformité réglementaire et la force du portefeuille à travers les formulations d’hCG recombinantes et d’origine naturelle. Leur présence est la plus forte sur les marchés de soins de santé développés, soutenue par une infrastructure robuste de traitement de la fertilité et des pratiques endocrinologiques avancées. L’Amérique du Nord domine le marché mondial avec environ 38 % de part de marché, stimulée par une adoption élevée des technologies de reproduction assistée, une forte sensibilisation clinique et une utilisation répandue des hormones recombinantes. L’Europe suit de près, tandis que l’Asie-Pacifique émerge comme une région à forte croissance grâce à l’expansion des services de fertilité et à l’amélioration de l’accès aux thérapies hormonales.

Aperçus du Marché

- Le marché de la gonadotrophine chorionique humaine était évalué à 1 026 millions USD en 2024 et devrait atteindre 1 650,16 millions USD d’ici 2032, avec un TCAC de 6,12 % pendant la période de prévision.

- La croissance du marché est principalement stimulée par la prévalence croissante de l’infertilité, l’utilisation accrue des technologies de reproduction assistée et l’adoption clinique croissante de l’hCG dans le traitement de l’infertilité féminine, de l’hypogonadisme masculin et de l’oligospermie, l’infertilité féminine représentant le segment thérapeutique dominant.

- Les principales tendances du marché incluent le passage à l’hCG recombinante en raison d’une plus grande pureté et cohérence, des protocoles de traitement de fertilité personnalisés, et l’expansion des réseaux de cliniques de fertilité dans les économies émergentes, renforçant la demande dans les milieux cliniques.

- Le paysage concurrentiel se caractérise par des acteurs pharmaceutiques établis se concentrant sur la qualité des produits, la conformité réglementaire et l’expansion géographique, avec la technologie recombinante détenant la part dominante du segment technologique par rapport à l’extraction de source naturelle.

- Régionalement, l’Amérique du Nord mène avec ~38 % de part de marché, suivie par l’Europe à ~29 % et l’Asie-Pacifique à ~23 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent collectivement la part restante, soutenus par un développement progressif de l’infrastructure de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Technologie :

Le segment technologique du marché de la gonadotrophine chorionique humaine est dominé par la technologie recombinante, qui représente la part de marché dominante en raison de sa haute pureté, de sa cohérence de lot à lot et de son risque réduit de contaminants biologiques par rapport aux produits dérivés de l’urine. L’hCG recombinante est de plus en plus préférée dans les procédures de procréation assistée car elle permet un dosage précis et des résultats cliniques prévisibles. L’acceptation réglementaire forte dans les marchés développés, l’utilisation croissante dans les protocoles de stimulation ovarienne contrôlée et les investissements croissants des entreprises biopharmaceutiques dans la fabrication d’hormones recombinantes sont des moteurs clés renforçant la domination de ce sous-segment par rapport à l’extraction de sources naturelles.

- Par exemple, le produit Ovidrel® (choriogonadotropine alfa) de Merck est produit dans des cellules d’ovaire de hamster chinois (CHO) et fourni sous forme de seringue préremplie à usage unique contenant 250 microgrammes de choriogonadotropine alfa dans une solution de 0,5 mL, correspondant à une bioactivité d’environ 6 500 UI, avec une libération de lot contrôlée par des essais de puissance in vitro et in vivo validés.

Par domaine thérapeutique :

Dans les applications thérapeutiques, le traitement de l’infertilité féminine représente le sous-segment dominant, détenant la plus grande part de marché en raison de l’utilisation généralisée de l’hCG dans l’induction de l’ovulation et le soutien de la phase lutéale lors des technologies de procréation assistée. La prévalence croissante de l’infertilité, les tendances de retard de la maternité et l’adoption croissante des procédures de fécondation in vitro et d’injection intracytoplasmique de spermatozoïdes continuent de soutenir la demande. Le rôle crucial de l’hCG dans le déclenchement de la maturation folliculaire finale la rend indispensable dans les protocoles de fertilité. Le traitement de l’oligospermie et l’hypogonadisme masculin contribuent régulièrement, soutenus par une sensibilisation croissante à la santé reproductive masculine et aux thérapies endocriniennes.

- Par exemple, le Choragon® de Ferring Pharmaceuticals est fourni sous forme de flacons lyophilisés de 1 500 UI et 5 000 UI, avec une documentation produit spécifiant des schémas de dosage intramusculaire répétés pour l’hypogonadisme masculin afin de soutenir la synthèse endogène de testostérone et la spermatogenèse sous des protocoles de thérapie hormonale supervisée.

Par utilisateur final :

Le segment des utilisateurs finaux est principalement dominé par les cliniques de fertilité, qui représentent la part de marché dominante en raison de leur rôle central dans le diagnostic et le traitement de l’infertilité par des protocoles hormonaux. La concentration de technologies de reproduction avancées, de cliniciens spécialisés et de volumes élevés de patients dans ces environnements entraîne une utilisation constante de l’hCG. La croissance du tourisme médical pour les traitements de fertilité, l’expansion des centres privés de FIV et les taux de réussite croissants de la procréation assistée renforcent encore ce segment. Les institutions de recherche représentent une part plus petite, soutenant principalement les essais cliniques et les études d’endocrinologie, tandis que d’autres utilisateurs finaux contribuent à une demande limitée.

Moteur de Croissance Clé

Augmentation de la Prévalence de l’Infertilité et Expansion de l’Utilisation de l’ART

L’augmentation de la prévalence mondiale de l’infertilité est un moteur de croissance principal pour le marché de la gonadotrophine chorionique humaine. Les changements de mode de vie, l’augmentation de l’âge maternel, l’obésité, les troubles hormonaux et les dysfonctionnements reproductifs liés au stress ont contribué à une incidence plus élevée de l’infertilité chez les hommes et les femmes. La gonadotrophine chorionique humaine joue un rôle crucial dans l’induction de l’ovulation, le soutien de la phase lutéale et la stimulation de la spermatogenèse, ce qui en fait une hormone essentielle dans les protocoles de technologie de procréation assistée (ART). Le volume croissant de cycles de fécondation in vitro (FIV), d’injection intracytoplasmique de spermatozoïdes (ICSI) et d’induction de l’ovulation dans les cliniques de fertilité continue de stimuler une demande soutenue. De plus, l’expansion de la couverture d’assurance pour les traitements de l’infertilité dans certains pays et une plus grande volonté de recourir à une intervention médicale renforcent l’adoption des thérapies de fertilité à base d’hormones, soutenant directement la croissance du marché.

- Par exemple, le Gonasi® HP de l’IBSA Institut Biochimique est produit à l’aide de processus d’extraction de haute pureté et de purification chromatographique et est disponible en configurations de flacons de 2 000 UI, 5 000 UI et 10 000 UI, permettant un dosage spécifique au protocole dans les traitements de stimulation ovarienne contrôlée et d’induction de l’ovulation.

Progrès dans la Fabrication d’Hormones Recombinantes

Les progrès technologiques dans l’ADN recombinant et la fabrication biopharmaceutique ont considérablement accéléré la croissance du marché de la gonadotrophine chorionique humaine. L’hCG recombinante offre une pureté supérieure, une bioactivité constante et un risque de contamination réduit par rapport aux alternatives dérivées de l’urine, ce qui la rend de plus en plus préférée dans la pratique clinique. L’évolutivité améliorée de la fabrication et la stabilité améliorée des formulations ont renforcé la fiabilité de l’approvisionnement, en particulier sur les marchés réglementés. Les entreprises pharmaceutiques continuent d’investir dans le développement avancé de lignées cellulaires, l’optimisation des bioréacteurs et les systèmes de contrôle de la qualité pour répondre aux exigences réglementaires strictes. Ces innovations soutiennent une plus grande confiance des médecins et des approbations réglementaires, permettant à l’hCG recombinante de pénétrer de nouveaux marchés thérapeutiques et géographiques. Alors que les prestataires de soins de santé privilégient des résultats cliniques prévisibles et la sécurité des patients, la technologie recombinante continue de renforcer l’expansion à long terme du marché.

- Par exemple, l’Ovidrel® est formulé comme une injection liquide prête à l’emploi stockée dans des conditions réfrigérées, éliminant le besoin de reconstitution et réduisant la variabilité du dosage associée aux produits lyophilisés, tout en maintenant la stabilité tout au long de sa durée de conservation étiquetée, comme vérifié par des études de stabilité en temps réel soumises aux autorités réglementaires.

Prise de Conscience et Traitement Croissants des Troubles Reproductifs Masculins

L’augmentation des taux de diagnostic et de traitement des conditions de santé reproductive masculine contribue de manière significative à la croissance du marché. La gonadotrophine chorionique humaine est largement utilisée dans la gestion de l’hypogonadisme masculin et de l’oligospermie, où elle stimule la production endogène de testostérone et la spermatogenèse. L’augmentation de la sensibilisation du public, l’amélioration des capacités de diagnostic et une plus grande acceptation de la thérapie hormonale pour l’infertilité masculine stimulent l’afflux de patients. Les urologues et les endocrinologues intègrent de plus en plus l’hCG dans les régimes de traitement à long terme comme alternative à la testostérone exogène, en particulier pour les hommes cherchant à préserver leur fertilité. L’expansion des preuves cliniques soutenant son efficacité et sa sécurité renforce encore son adoption, renforçant la demande dans les hôpitaux et les cliniques spécialisées.

Tendance clé & Opportunité

Transition vers des Protocoles de Traitement de Fertilité Personnalisés

La médecine personnalisée émerge comme une tendance majeure dans le domaine des soins de fertilité, créant de nouvelles opportunités pour l’utilisation de la gonadotrophine chorionique humaine. Les cliniciens adaptent de plus en plus le dosage hormonal en fonction de l’âge du patient, de la réserve ovarienne, des profils hormonaux et de la réponse aux traitements antérieurs pour optimiser les résultats et minimiser les complications telles que le syndrome d’hyperstimulation ovarienne. La polyvalence de l’hCG à travers plusieurs protocoles de fertilité la positionne bien pour des stratégies de traitement individualisées. Les avancées dans les diagnostics d’endocrinologie reproductive et les outils de surveillance numérique de la fertilité soutiennent davantage la planification de thérapies personnalisées. Cette tendance devrait augmenter l’utilisation hormonale par cycle et encourager l’adoption de formulations recombinantes de haute pureté offrant un dosage précis et une performance thérapeutique constante.

- Par exemple, le test Elecsys® AMH Plus de Roche, largement utilisé dans les cliniques de fertilité pour quantifier l’hormone anti-Müllérienne, offre une plage de mesure de 03 ng/mL, permettant aux cliniciens de stratifier les patients selon la réserve ovarienne et d’individualiser les stratégies de stimulation et de déclenchement par hCG en conséquence.

Expansion des Services de Fertilité dans les Marchés Émergents

L’expansion rapide des cliniques de fertilité et des infrastructures de santé reproductive dans les économies émergentes présente une opportunité de croissance significative pour le marché de la gonadotrophine chorionique humaine. L’augmentation des revenus disponibles, l’urbanisation et la sensibilisation croissante aux traitements de l’infertilité augmentent les volumes de patients en Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient. Les gouvernements et les prestataires de soins de santé privés investissent dans des centres de fertilité spécialisés, souvent soutenus par des collaborations internationales et le tourisme médical. À mesure que l’accès aux services de procréation médicalement assistée s’améliore, la demande pour des hormones de fertilité essentielles telles que l’hCG continue d’augmenter. Les partenariats de fabrication locale et l’amélioration de la logistique de la chaîne du froid soutiennent davantage la pénétration du marché dans ces régions.

- Par exemple, plusieurs grands réseaux d’hôpitaux de fertilité en Inde et en Asie du Sud-Est ont standardisé les protocoles de déclenchement de l’ovulation autour des produits recombinants d’hCG nécessitant une réfrigération contrôlée, soutenus par des réfrigérateurs pharmaceutiques sur site maintenant des conditions de stockage de 2-8 °C et des systèmes de transport surveillés par la température.

Défi Clé

Complexité de la Conformité Réglementaire et Qualité

Les exigences réglementaires strictes posent un défi majeur pour les fabricants sur le marché de la gonadotrophine chorionique humaine. Les thérapies hormonales sont soumises à une surveillance rigoureuse liée à la cohérence de fabrication, à la sécurité biologique et à l’efficacité clinique. La conformité aux normes de pharmacovigilance en évolution, aux directives sur les biosimilaires et aux exigences de stérilité augmente la complexité opérationnelle et les délais de développement. Pour l’hCG dérivée de l’urine, les préoccupations liées à la variabilité des donneurs et au risque de contamination compliquent davantage l’approbation réglementaire et l’acceptation sur le marché. Ces défis augmentent les coûts de production et peuvent limiter l’entrée sur le marché pour les plus petits acteurs, en particulier dans les régions fortement réglementées, ralentissant l’expansion concurrentielle globale.

Coûts Élevés des Traitements et Remboursement Limité

Le coût élevé des traitements de fertilité reste un obstacle significatif à une adoption plus large de l’hCG. Les thérapies hormonales représentent une part substantielle des dépenses totales de l’ART, souvent payées de leur poche dans de nombreux pays en raison d’une couverture d’assurance limitée. La sensibilité au coût parmi les patients peut restreindre les cycles de traitement ou entraîner des soins retardés, en particulier dans les régions à revenu faible et intermédiaire. De plus, les formulations recombinantes à prix élevé peuvent rencontrer une résistance à l’adoption malgré les avantages cliniques. Les cadres de remboursement limités et le financement inégal des soins de santé continuent de restreindre l’accessibilité au marché, posant un défi à la croissance soutenue du volume malgré une demande clinique croissante.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord détient la plus grande part du marché de la gonadotrophine chorionique humaine, représentant environ 38 % des revenus mondiaux. La région bénéficie d’une infrastructure avancée de traitement de la fertilité, d’une adoption élevée des technologies de reproduction assistée et d’une forte sensibilisation aux traitements de l’infertilité féminine et masculine. Les États-Unis dominent la demande régionale en raison d’un grand nombre de cliniques de fertilité, de politiques de remboursement favorables pour certains traitements et de l’utilisation répandue de formulations recombinantes d’hCG. Une surveillance réglementaire rigoureuse assure une qualité de produit constante, tandis que la recherche clinique continue et l’innovation renforcent la position dominante de l’Amérique du Nord sur le marché mondial.

Europe :

L’Europe représente environ 29 % du marché mondial de la gonadotrophine chorionique humaine, soutenue par des systèmes de soins de santé reproductive bien établis et une prévalence croissante de l’infertilité dans les principaux pays. L’Allemagne, la France, l’Italie et le Royaume-Uni sont des contributeurs majeurs, motivés par l’utilisation croissante des thérapies FIV et d’induction de l’ovulation. La région montre une forte adoption de l’hCG recombinante en raison de normes réglementaires strictes mettant l’accent sur la sécurité et la pureté. Les programmes de fertilité soutenus par le gouvernement dans plusieurs pays européens soutiennent davantage l’accès aux traitements. De plus, la sensibilisation croissante à l’hypogonadisme masculin et l’expansion des soins endocrinologiques continuent de renforcer la performance du marché régional.

Asie-Pacifique :

L’Asie-Pacifique représente environ 23 % du marché mondial et est le segment régional à la croissance la plus rapide pour la gonadotrophine chorionique humaine. L’expansion rapide des cliniques de fertilité, les taux croissants d’infertilité liés aux changements de mode de vie et l’augmentation du tourisme médical sont des moteurs clés de la croissance. Des pays tels que la Chine, l’Inde, le Japon et la Corée du Sud connaissent une forte demande en raison de l’amélioration des infrastructures de santé et de la sensibilisation croissante aux technologies de reproduction assistée. L’expansion des centres de fertilité privés et l’amélioration de l’accessibilité financière des thérapies hormonales accélèrent l’adoption. Les initiatives de fabrication locale et la simplification réglementaire soutiennent davantage l’expansion soutenue du marché dans toute la région.

Amérique Latine :

L’Amérique Latine détient environ 6 % du marché mondial de la gonadotrophine chorionique humaine, soutenue par des améliorations progressives de l’accès aux soins de santé reproductive et une sensibilisation croissante aux traitements de l’infertilité. Le Brésil, le Mexique et l’Argentine dominent la demande régionale, motivés par l’expansion des cliniques de fertilité privées et l’acceptation croissante des thérapies hormonales. Bien que l’accès reste inégal selon les pays, l’urbanisation croissante et le tourisme médical soutiennent la croissance du marché. L’adoption est actuellement plus forte pour les produits d’extraction de source naturelle en raison des considérations de coût, bien que les formulations recombinantes gagnent progressivement du terrain dans les centres urbains à revenu plus élevé.

Moyen-Orient & Afrique :

La région du Moyen-Orient et de l’Afrique représente environ 4 % du marché mondial, reflétant son stade de développement émergent. La croissance est principalement stimulée par une sensibilisation croissante à l’infertilité, l’augmentation des investissements dans le secteur de la santé et l’expansion des cliniques de fertilité dans des pays tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. L’acceptation culturelle de la reproduction assistée s’améliore, notamment dans les centres urbains, soutenant une adoption plus élevée des traitements. Cependant, le remboursement limité, l’accès inégal aux services de fertilité avancés et la sensibilité aux coûts limitent une adoption plus large. Malgré ces défis, le développement continu des infrastructures de santé devrait soutenir une croissance progressive du marché.

Segmentations du marché :

Par technologie

- Extraction de source naturelle

- Technologie recombinante

Par domaine thérapeutique

- Traitement de l’infertilité féminine

- Traitement de l’oligospermie

- Hypogonadisme masculin

- Autres

Par utilisateur final

- Cliniques de fertilité

- Institutions de recherche

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de la gonadotrophine chorionique humaine est caractérisé par la présence de fabricants pharmaceutiques établis avec de fortes capacités en production d’hormones, fabrication de produits biologiques et thérapeutiques en santé reproductive. Les entreprises leaders se concurrencent principalement sur la pureté des produits, la conformité réglementaire, la fiabilité des formulations et la portée géographique. Les producteurs de hCG recombinante maintiennent un avantage concurrentiel grâce à une qualité constante et une forte préférence des médecins dans les protocoles de reproduction assistée, tandis que les fabricants dérivés de l’urine se concentrent sur la compétitivité des coûts et une accessibilité plus large. Les participants au marché investissent activement dans la modernisation des installations de fabrication, les systèmes d’assurance qualité et les approbations réglementaires pour renforcer leur présence mondiale. Les partenariats stratégiques avec les cliniques de fertilité, les distributeurs et les prestataires de soins de santé soutiennent la pénétration du marché, notamment dans les régions émergentes. De plus, la recherche clinique continue et les stratégies de gestion du cycle de vie, y compris les formats de livraison améliorés et la commodité du dosage, permettent aux entreprises de différencier leurs portefeuilles et de maintenir leur position concurrentielle dans un marché modérément consolidé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, la franchise de fertilité de Merck, y compris Ovidrel®, a été incluse dans un accord public-privé aux États-Unis pour élargir l’accès direct aux consommateurs aux thérapies de FIV via la plateforme TrumpRx.gov, prévue pour être lancée en janvier 2026, permettant un accès plus large aux prescriptions via des réseaux de pharmacies élargis.

- En juin 2025, Merck Healthcare Pty Ltd. a annoncé des contraintes d’approvisionnement intermittentes anticipées pour son produit hCG recombinant Ovidrel® (choriogonadotropine alfa) prévues du 1er juillet 2024 au 30 septembre 2027, avec la mise en œuvre d’un processus d’allocation de stock pour gérer la distribution tout en maintenant la qualité et la sécurité.

- En avril 2025, Ferring a annoncé que la FDA américaine a approuvé une deuxième installation de fabrication pour Adstiladrin® (nadofaragene firadenovec-vncg), bien qu’il ne s’agisse pas d’un produit hCG en soi, cela indique une infrastructure GMP élargie qui soutient son portefeuille plus large de médecine reproductive.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, le domaine thérapeutique, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour la gonadotrophine chorionique humaine continuera d’augmenter à mesure que la prévalence de l’infertilité augmente chez les populations féminines et masculines.

- Les technologies de reproduction assistée resteront le principal domaine d’application, soutenant une utilisation clinique constante de l’hCG.

- L’hCG recombinant sera plus largement adopté en raison de sa pureté, de son profil de sécurité et de ses performances thérapeutiques prévisibles.

- Les cliniques de fertilité resteront les principaux utilisateurs finaux à mesure que l’accès mondial aux soins de santé reproductive s’étend.

- Les protocoles de traitement de fertilité personnalisés entraîneront une utilisation plus précise et spécifique du protocole de l’hCG.

- Les économies émergentes contribueront de manière significative à la croissance future à mesure que les services de fertilité et la sensibilisation s’améliorent.

- Les avancées dans la fabrication biopharmaceutique amélioreront la qualité des produits et la fiabilité de l’approvisionnement.

- L’accent réglementaire sur la sécurité et la cohérence favorisera les fabricants établis avec de fortes capacités de conformité.

- L’accent croissant sur la santé reproductive masculine soutiendra l’élargissement des applications thérapeutiques de l’hCG.

- Les partenariats stratégiques et l’expansion géographique façonneront le positionnement concurrentiel à long terme sur le marché.