Aperçu du Marché :

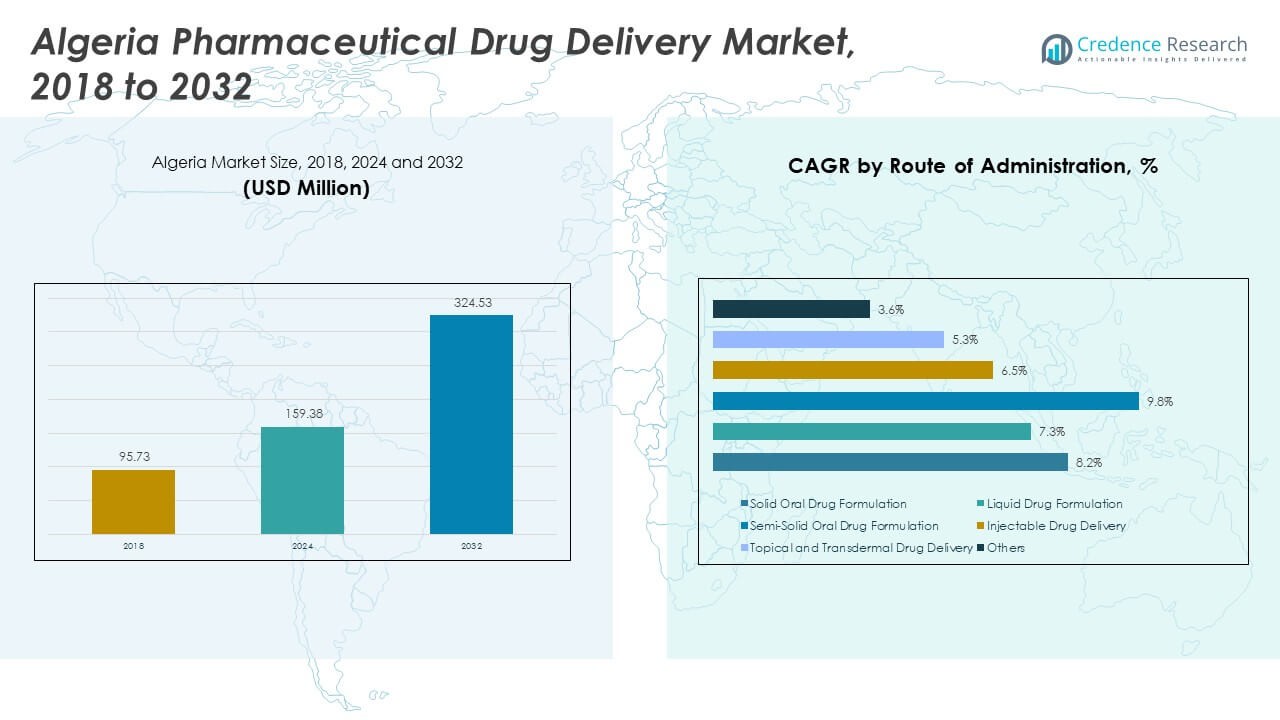

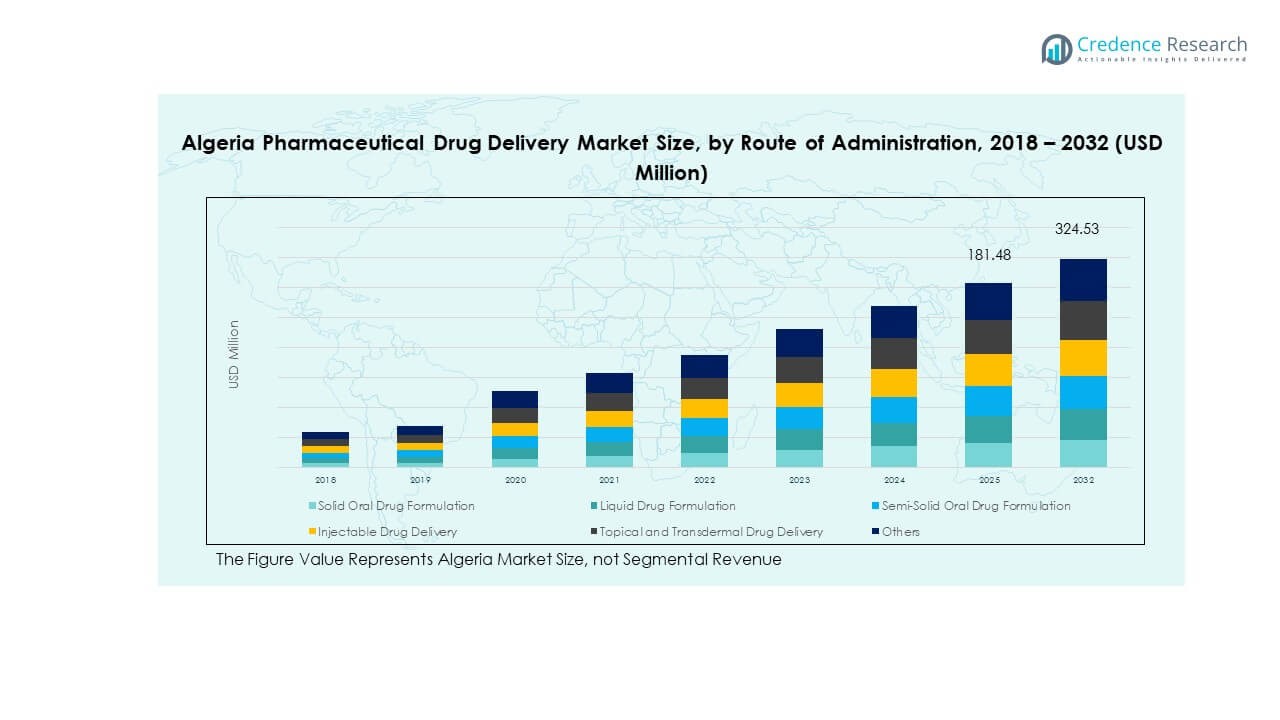

La taille du marché de la distribution de médicaments pharmaceutiques en Algérie était évaluée à 95,73 millions USD en 2018 pour atteindre 159,38 millions USD en 2024 et devrait atteindre 324,53 millions USD d’ici 2032, avec un TCAC de 8,66 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Distribution de Médicaments Pharmaceutiques en Algérie 2024 |

159,38 millions USD |

| Marché de la Distribution de Médicaments Pharmaceutiques en Algérie, TCAC |

8,66% |

| Taille du Marché de la Distribution de Médicaments Pharmaceutiques en Algérie 2032 |

324,53 millions USD |

Des réformes sanitaires solides stimulent la croissance du marché de la distribution de médicaments pharmaceutiques en Algérie. Le pays investit dans de nouveaux protocoles de traitement qui améliorent la conformité des patients et la facilité d’utilisation. Les fabricants locaux modernisent les lignes de production pour répondre à des besoins de qualité plus élevés pour les inhalateurs, les injectables et les formats à libération contrôlée. Les thérapies spécialisées importées se développent également grâce à une disponibilité accrue des réseaux de chaîne du froid. Les cas de maladies chroniques augmentent, poussant les utilisateurs vers des méthodes de distribution ciblées offrant une meilleure précision de dosage. Les prestataires de soins de santé adoptent des options avancées qui réduisent les erreurs et améliorent l’efficacité des thérapies dans les contextes de soins de routine.

Les schémas de croissance régionaux reflètent des besoins médicaux croissants dans les principales provinces de l’Algérie. Les régions urbaines du nord sont en tête grâce à une infrastructure hospitalière plus solide, des réseaux de pharmacies plus vastes et un meilleur accès aux traitements spécialisés. Les zones centrales suivent avec une adoption améliorée soutenue par de nouveaux centres de diagnostic et des programmes de santé publique. Les régions du sud et éloignées émergent comme de nouvelles zones de croissance car les programmes de sensibilisation élargissent l’accès de base aux médicaments et encouragent l’adoption de dispositifs de distribution simplifiés. Le marché de la distribution de médicaments pharmaceutiques en Algérie progresse grâce à une couverture nationale étendue qui augmente l’accès à travers divers groupes de patients.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché algérien de la distribution de médicaments pharmaceutiques est passé de 95,73 millions USD en 2018 à 159,38 millions USD en 2024, et il devrait atteindre 324,53 millions USD d’ici 2032, avec un TCAC de 8,66 %, soutenu par des besoins thérapeutiques croissants et une adoption clinique renforcée.

- La région Nord détient 55 % de part, grâce à des hôpitaux avancés et des réseaux de traitement denses ; la région Centre détient 30 % de part en raison de l’expansion des infrastructures publiques et de la demande croissante de soins chroniques ; la région Sud détient 15 % de part, soutenue par les initiatives gouvernementales et l’amélioration des chaînes d’approvisionnement.

- La région Sud est celle qui connaît la croissance la plus rapide, soutenue par l’expansion des programmes de santé mobile, l’amélioration de la logistique de distribution et l’adoption croissante de systèmes de distribution simplifiés dans les centres éloignés.

- Les formulations orales solides représentent la plus grande part dans le mélange de segments, soutenues par une forte préférence des patients et une large couverture thérapeutique dans les catégories de soins primaires et chroniques.

- La distribution de médicaments injectables représente une part notable en raison de son rôle crucial dans les traitements du cancer, du diabète et des urgences, soutenue par une infrastructure clinique en croissance et une adoption plus large dans les hôpitaux.

Moteurs du marché :

Demande croissante pour des systèmes avancés de distribution thérapeutique

Le marché algérien de la distribution de médicaments pharmaceutiques s’étend grâce à un besoin croissant de thérapies précises. Les hôpitaux adoptent des dispositifs plus sûrs qui améliorent les résultats des traitements dans les cas chroniques. Les prestataires se concentrent sur des outils qui réduisent les erreurs de dosage dans les soins de routine. Les utilisateurs préfèrent des formats de distribution qui améliorent le confort pendant les longs cycles de traitement. Les fabricants améliorent leurs portefeuilles pour répondre aux attentes cliniques plus élevées à l’échelle nationale. Les programmes gouvernementaux soutiennent un accès plus large aux systèmes à libération contrôlée et injectables. Les importateurs apportent des dispositifs spécialisés qui renforcent la qualité dans les principales installations. Il gagne une traction régulière grâce à de meilleurs flux de travail cliniques à l’échelle nationale.

- Par exemple, le système de sécurité passive UltraSafe Plus™ de BD est conçu pour prendre en charge les seringues pré-remplies de faible volume, comme permettre la visualisation du médicament à 25 mL pour la version 1 mL. Ce design ergonomique vise à améliorer le contrôle des patients pendant les longs cycles de traitement. Le système offre des fonctionnalités améliorées telles que des brides de doigt étendues et une tête de piston améliorée pour la stabilité et la facilité d’utilisation, ce qui répond au fait que les prestataires se concentrent sur des outils qui réduisent les erreurs de dosage potentielles et que les utilisateurs préfèrent des formats de distribution qui améliorent le confort pendant les plans de thérapie prolongés.

Renforcement de l’infrastructure de santé et expansion de l’accès

L’expansion des infrastructures pousse à une adoption plus forte des systèmes de distribution modernes dans les principales régions. De nouveaux centres de diagnostic permettent une adoption plus rapide des inhalateurs et des injectables. Les hôpitaux urbains investissent dans des dispositifs intelligents qui améliorent la précision des thérapies. Les programmes de sensibilisation rurale augmentent la prise de conscience des formats conviviaux pour les patients. Les cliniques privées étendent les réseaux offrant des solutions améliorées de soins chroniques. Les canaux d’importation améliorent la disponibilité des médicaments sensibles à la température. Les producteurs locaux s’alignent sur les normes de sécurité mondiales pour obtenir l’approbation. Le marché algérien de la distribution de médicaments pharmaceutiques bénéficie d’une portée nationale renforcée.

- Par exemple, les capteurs d’inhalateurs intelligents approuvés par la FDA de Propeller Health suivent plus de 90 % des doses quotidiennes dans des environnements réels, améliorant les mesures d’adhérence. Les programmes de sensibilisation rurale augmentent la prise de conscience des formats conviviaux pour les patients.

Augmentation de la Charge des Maladies Chroniques chez les Groupes de Population Clés

La croissance des maladies chroniques augmente la demande pour des systèmes de délivrance avancés. Les cas de diabète stimulent l’intérêt pour des options d’injection sûres. Les troubles respiratoires augmentent l’utilisation des inhalateurs avec une libération précise des doses. Les thérapies contre le cancer nécessitent des solutions de perfusion améliorées pour des résultats stables. Les prestataires modernisent les systèmes soutenant de longs cycles de traitement. Les patients préfèrent les dispositifs offrant confort et risque d’échec réduit. Les hôpitaux suivent des protocoles stricts encourageant des pratiques de délivrance conformes. Cela assure une demande plus large dans plusieurs domaines thérapeutiques.

Transition vers des Technologies Centrées sur le Patient et l’Auto-Administration

Les utilisateurs recherchent des dispositifs de délivrance qui soutiennent les routines quotidiennes avec un minimum de contraintes. Les injecteurs à usage personnel gagnent en popularité pour les plans de traitement à domicile. Les systèmes pré-remplis améliorent la commodité pour les patients âgés. Les fonctionnalités numériques améliorent le suivi au cours de longues thérapies. Les pharmacies promeuvent des formats faciles à utiliser soutenant une adhérence constante. Les hôpitaux forment les utilisateurs à utiliser les dispositifs intelligents en toute sécurité. Les améliorations de fabrication améliorent l’ergonomie dans des conceptions axées sur le consommateur. Le marché algérien de la délivrance de médicaments pharmaceutiques se renforce grâce à une acceptation plus large des patients.

Tendances du Marché :

Préférence Croissante pour les Approches de Délivrance Minimement Invasives

La demande augmente pour des systèmes qui réduisent l’inconfort et le temps de récupération. Les injecteurs sans aiguille gagnent en présence dans les environnements de soins de routine. Les outils de micro-délivrance soutiennent les applications thérapeutiques délicates. Les inhalateurs à dose contrôlée sont adoptés dans les programmes respiratoires. Les hôpitaux préfèrent les formats à faible douleur pour les patients sensibles. L’innovation s’accélère vers des matériaux de dispositifs plus doux. Les entreprises étendent la recherche sur les formats compacts pour un usage domestique. Le marché algérien de la délivrance de médicaments pharmaceutiques reflète une attention croissante au confort.

- Par exemple, le PharmaJet Stratis® délivre des injections intramusculaires et sous-cutanées en utilisant une vitesse d’injection >100 m/s, éliminant les risques de blessure par aiguille et détenant les certifications FDA et OMS PQ.

Expansion des Besoins de Délivrance pour les Thérapies Biologiques et Spécialisées

Les traitements biologiques nécessitent des systèmes de délivrance stables et précis. Les hôpitaux adoptent des outils de perfusion de haute compétence soutenant la durabilité des thérapies. Les améliorations de la chaîne du froid aident à protéger les formulations sensibles. Les prestataires se concentrent sur des formats qui maintiennent l’intégrité des médicaments. Les équipes d’ingénierie développent des systèmes réduisant les risques de contamination. Les cliniques spécialisées augmentent les volumes pour les thérapies avancées. Les pipelines d’importation étendent la disponibilité des dispositifs de haute qualité. Cela s’aligne avec les tendances croissantes d’adoption des traitements biologiques à l’échelle nationale.

- Par exemple, la pompe SIGMA Spectrum IQ de Baxter soutient la réduction des erreurs de dose avec 99,5 % de conformité automatisée dans l’utilisation de la bibliothèque de médicaments hospitaliers. Les améliorations de la chaîne du froid aident à protéger les formulations sensibles.

Intégration Numérique Croissante à Travers les Plates-formes de Délivrance

Les outils intelligents gagnent en demande dans les flux de travail cliniques. Les dispositifs incluent des capteurs soutenant le suivi des doses. Les équipes de soins utilisent les données pour ajuster les plans de traitement. Les alertes à distance améliorent les niveaux d’adhérence des patients. Les pharmacies adoptent des outils numériques guidant l’utilisation correcte. Les hôpitaux s’appuient sur des systèmes automatisés réduisant les erreurs manuelles. Les interfaces améliorent la clarté pour les utilisateurs âgés. Le marché algérien de la délivrance de médicaments pharmaceutiques voit une dynamique croissante d’intégration numérique.

Grand Intérêt pour les Composants de Délivrance Durables et Recyclables

Les producteurs explorent des formats de livraison recyclables pour atteindre des objectifs environnementaux. Les hôpitaux réduisent les déchets grâce à des consommables repensés. Les utilisateurs préfèrent des matériaux plus légers avec des profils d’élimination sûrs. Les équipes de recherche adoptent des méthodes de production plus propres. Les régulateurs promeuvent des choix d’appareils respectueux de l’environnement. Les fournisseurs améliorent l’emballage pour un faible impact environnemental. Les cliniques alignent leurs achats sur les politiques de durabilité. Cela soutient les objectifs de transition écologique à long terme dans le secteur de la santé.

Analyse des défis du marché :

Limitations réglementaires et infrastructurelles ralentissant l’adoption des technologies

Les délais réglementaires retardent l’accès aux systèmes de livraison avancés. Les hôpitaux font face à des cycles d’approbation lents pour les nouveaux appareils. Les règles d’importation augmentent la complexité des chaînes d’approvisionnement. Les régions rurales manquent de soutien solide pour la chaîne du froid. Les cliniques luttent contre les pénuries lors des pics de demande. Les lacunes en formation réduisent l’utilisation sécurisée des appareils dans les zones éloignées. Les contraintes de maintenance limitent l’efficacité dans les petites installations. Le marché algérien de la livraison de médicaments pharmaceutiques fait face à des obstacles opérationnels nécessitant un alignement plus fort.

Barrières de coût élevées et capacités de fabrication locale limitées

Les systèmes avancés entraînent des coûts d’achat plus élevés. Les hôpitaux limitent les achats en raison de la pression budgétaire. Les utilisateurs font face à des écarts d’accessibilité pour les appareils spécialisés. Les producteurs locaux manquent de profondeur dans la fabrication de haute précision. La dépendance à l’importation augmente la volatilité lors des perturbations. Les cliniques retardent les mises à niveau sans soutien financier. Les prestataires évitent les outils complexes nécessitant une maintenance intensive. Il subit une pression de croissance en raison de contraintes de coût structurelles.

Opportunités du marché :

Augmentation des investissements dans la production locale et le transfert de technologie

Les programmes gouvernementaux encouragent l’expansion de la fabrication à l’échelle nationale. Les usines locales visent à produire des dispositifs de livraison abordables. Les partenariats soutiennent le transfert d’expertise mondiale. Les hôpitaux ont accès à de meilleures options domestiques. La charge d’importation diminue dans les catégories essentielles. Les cliniques accueillent des formats à moindre coût pour les soins de routine. Les prestataires gagnent en fiabilité grâce à des chaînes d’approvisionnement locales renforcées. Le marché algérien de la livraison de médicaments pharmaceutiques gagne en dynamisme grâce à une nouvelle activité industrielle.

Demande croissante pour les thérapies à domicile et les soins à distance

Les utilisateurs préfèrent les outils de traitement à domicile répondant aux besoins quotidiens. Les pharmacies promeuvent des dispositifs d’auto-utilisation sûrs. La surveillance numérique améliore l’adhésion pour les thérapies longues. Les cliniques élargissent les programmes de guidance à distance. Les groupes âgés bénéficient d’options faciles à utiliser. Les hôpitaux réduisent la charge grâce aux systèmes d’auto-soins. Il s’étend grâce à l’acceptation croissante des modèles de soins de santé décentralisés.

Analyse de la segmentation du marché :

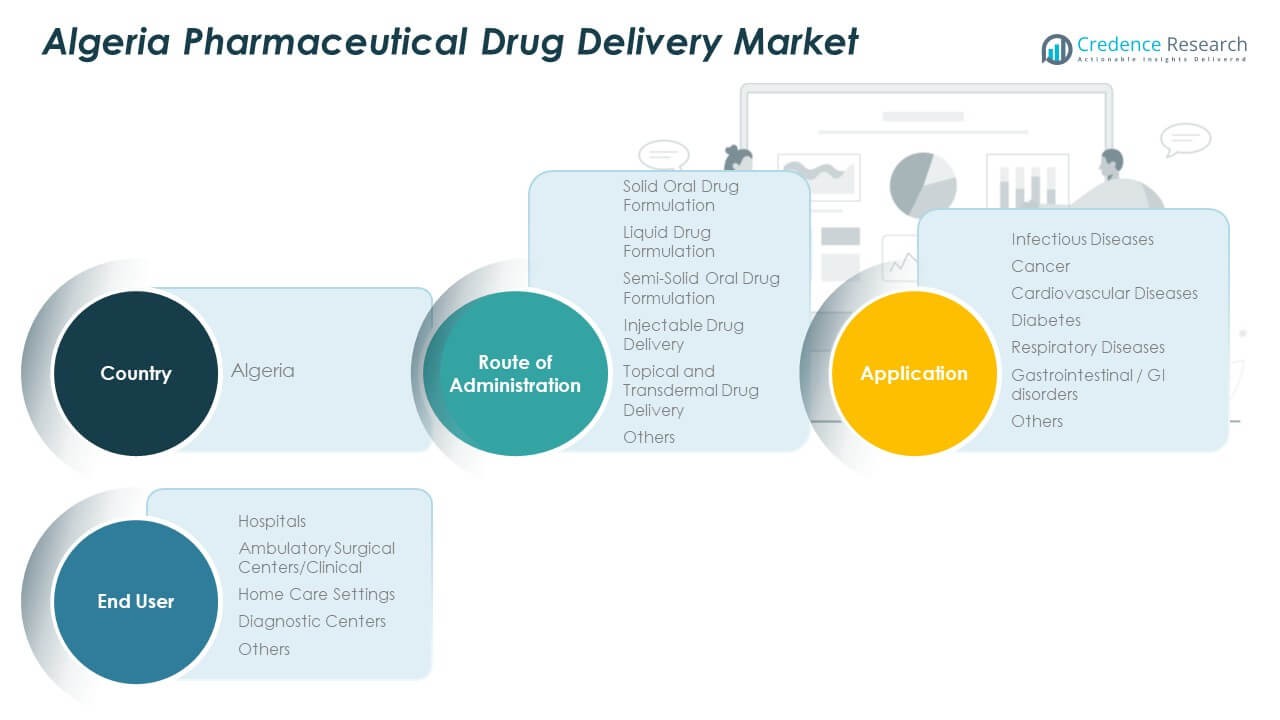

Par voie d’administration

Le marché algérien de la livraison de médicaments pharmaceutiques montre une forte adoption des formulations orales solides en raison de la familiarité des patients et de la couverture thérapeutique étendue. Les formats liquides et semi-solides soutiennent les soins pédiatriques et gériatriques où une déglutition plus facile est essentielle. La livraison de médicaments injectables gagne en traction dans les cas chroniques et aigus nécessitant un dosage précis. Les systèmes topiques et transdermiques se développent en raison de la demande croissante pour un traitement localisé et soutenu. Les hôpitaux et les cliniques préfèrent les formats qui réduisent la complexité de manipulation. Il progresse avec des options diversifiées qui s’alignent sur les besoins de flux de travail clinique dans les principales régions.

Par application

Les maladies infectieuses restent un moteur majeur pour les formats de livraison avancés. Les thérapies contre le cancer reposent sur des injectables et des systèmes à libération contrôlée qui soutiennent des régimes complexes. Les soins cardiovasculaires et le traitement du diabète utilisent des voies orales et injectables qui améliorent l’adhérence à long terme. Les affections respiratoires bénéficient de solutions axées sur l’inhalation qui offrent un soulagement ciblé. Les troubles gastro-intestinaux utilisent des formats oraux adaptés qui soutiennent des besoins d’absorption spécifiques. D’autres domaines thérapeutiques accèdent à des plateformes flexibles qui renforcent la précision du traitement. L’élan du marché reflète une large demande médicale à travers les programmes nationaux.

- Par exemple, le Turbuhaler® d’AstraZeneca atteint une fraction de particules fines >40%, améliorant l’efficacité de la déposition pulmonaire. Les troubles gastro-intestinaux utilisent des formats oraux adaptés soutenant des besoins d’absorption spécifiques.

Par utilisateur final

Les hôpitaux dominent en raison des volumes élevés de patients et de l’accès à un équipement spécialisé. Les centres de chirurgie ambulatoire adoptent des injectables et des systèmes topiques adaptés aux soins de courte durée. Les soins à domicile se développent avec des dispositifs d’auto-utilisation qui soutiennent la gestion des maladies chroniques. Les centres de diagnostic s’appuient sur des outils de livraison de soutien dans les flux de travail procéduraux. D’autres environnements adoptent des solutions qui améliorent la sécurité et l’efficacité opérationnelle. Cela soutient divers points de contact de soins de santé qui dépendent de systèmes de livraison de médicaments fiables.

Segmentation :

Par voie d’administration

- Formulation orale solide

- Formulation liquide

- Formulation orale semi-solide

- Administration de médicaments injectables

- Administration de médicaments topiques et transdermiques

- Autres

Par application

- Maladies infectieuses

- Cancer

- Maladies cardiovasculaires

- Diabète

- Maladies respiratoires

- Troubles gastro-intestinaux / GI

- Autres

Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire / Clinique

- Soins à domicile

- Centres de diagnostic

- Autres

Par pays

- Pays (segmentation axée sur l’Algérie)

Analyse régionale :

Région Nord

Le marché algérien de la livraison de médicaments pharmaceutiques enregistre sa plus forte concentration dans la région Nord, détenant près de 55% de part en raison de la forte densité hospitalière et de l’infrastructure clinique avancée. Les grandes villes soutiennent une adoption plus large des injectables, des formulations orales et des systèmes de livraison spécialisés. Les cliniques privées augmentent leur capacité et renforcent l’accès des patients aux thérapies de soins chroniques. Les importateurs privilégient cette région en raison des volumes élevés de prescriptions et de la circulation plus large des produits. Les centres de diagnostic augmentent également leurs opérations pour soutenir les protocoles thérapeutiques avancés. Elle gagne en stabilité ici grâce à des réseaux de santé matures et à des besoins croissants en traitements spécialisés.

Région Centrale

La région centrale représente près de 30 % de part, stimulée par un mélange d’expansion des installations publiques et d’acceptation croissante des formats modernes de délivrance de médicaments. Les réformes de la santé améliorent l’accès aux vaccins, injectables et systèmes transdermiques. Les prestataires modernisent l’équipement qui soutient un dosage précis dans les cas de maladies infectieuses et chroniques. La croissance démographique entraîne une augmentation des visites en ambulatoire, encourageant une utilisation plus large de formulations faciles à manipuler. Les cliniques adoptent des solutions qui réduisent les erreurs de thérapie et raccourcissent les cycles de traitement. Elle renforce sa position dans cette région grâce à un investissement structuré et à l’amélioration des liens de distribution.

Région Sud

La région sud contribue à près de 15 % de part, soutenue par des initiatives gouvernementales et l’amélioration des chaînes d’approvisionnement dans les zones reculées. Les installations adoptent des systèmes de délivrance simplifiés oraux, topiques et injectables adaptés aux environnements à ressources limitées. Les unités de santé mobiles aident à élargir l’accès aux formulations essentielles pour les soins chroniques et d’urgence. Les programmes de formation améliorent la familiarité des travailleurs de la santé avec les dispositifs modernes. Les achats régionaux encouragent la disponibilité constante de produits essentiels dans les centres locaux. Elle gagne progressivement du terrain ici grâce à une sensibilisation plus large et à une demande croissante pour des formats de délivrance de thérapie fiables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Hikma Pharmaceuticals

- Biopharm

- Groupe Saidal

- GlaxoSmithKline

- Sanofi

Analyse concurrentielle :

Le marché algérien de la délivrance de médicaments pharmaceutiques présente un paysage concurrentiel façonné par de solides entreprises nationales et des acteurs mondiaux établis. Les entreprises locales renforcent la fiabilité de l’approvisionnement grâce à des formulations essentielles et une distribution axée sur la région. Les fabricants internationaux élargissent l’accès aux systèmes injectables avancés, transdermiques et à libération contrôlée. Les hôpitaux et cliniques préfèrent les fournisseurs offrant une qualité constante et une conformité réglementaire stable. Les partenariats avec les réseaux de distribution améliorent la pénétration des produits dans les régions émergentes. Les entreprises investissent dans des programmes de formation qui soutiennent la manipulation correcte des dispositifs. Elle reste compétitive grâce à des mises à jour continues des produits, à des portefeuilles élargis et à des collaborations stratégiques qui améliorent la portée du marché.

Développements récents :

- En octobre 2025, Saidal a annoncé un accord de coopération stratégique avec Novo Nordisk Algérie, la filiale de la multinationale biopharmaceutique danoise, pour co-développer et fabriquer des traitements à l’insuline de nouvelle génération en Algérie. L’accord comprend un cadre pour établir une installation de production aseptique entièrement intégrée en Algérie avec un transfert de technologie et un savoir-faire technique fournis par Novo Nordisk, répondant aux besoins de santé des quelque 4 millions de citoyens algériens vivant avec le diabète, dont 1,5 million sont dépendants de l’insuline. Le partenariat a été confirmé par des déclarations officielles des entreprises, avec la participation du Directeur Général de Saidal et de la direction de Novo Nordisk Algérie.

- Le 2 septembre 2025, Saidal a signé un protocole d’accord avec AbbVie, le groupe biopharmaceutique américain, comme confirmé par des communiqués de presse officiels. De plus, le 31 mai 2025, Saidal a formalisé un partenariat stratégique avec Truking, un conglomérat chinois, axé sur l’expansion de la production de médicaments anti-cancéreux dans la province de Constantine.

- En août 2025, Hikma Pharmaceuticals, une entreprise pharmaceutique jordanienne, a inauguré sa première usine de fabrication d’injectables dans la municipalité de Stawali à Alger, marquant une étape importante pour la région. L’installation ultramoderne, qui représente la première de son genre en Afrique du Nord et au Moyen-Orient, a été construite avec un investissement de 30 millions de dollars et dispose de deux lignes de production high-tech avec une capacité annuelle estimée à 10 millions de flacons. L’usine fabrique une gamme complète de médicaments injectables, y compris des antibiotiques, des anesthésiques, des médicaments de réanimation, des médicaments gastro-intestinaux et des traitements cardiovasculaires, tous conçus pour réduire la dépendance de l’Algérie aux médicaments importés tout en renforçant l’autonomie pharmaceutique du pays. La collaboration avec Hikma Pharma Portugal a permis le transfert de technologie et la formation des compétences locales, renforçant l’engagement de l’usine à maintenir des normes de qualité internationales. Selon sa dernière fiche d’information d’août 2025, Hikma Pharmaceuticals est désormais classée n°3 parmi les entreprises pharmaceutiques en Algérie en termes de ventes, maintenant une part de marché de 6% du marché pharmaceutique algérien total, et exploite cinq usines de fabrication, y compris la nouvelle installation d’injectables inaugurée.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la voie d’administration, l’application, l’utilisateur final et le pays. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande pour des systèmes de livraison avancés augmentera en raison des besoins croissants en soins chroniques dans les principales régions.

- Les formats injectables et transdermiques seront plus largement adoptés grâce à une infrastructure clinique améliorée.

- La capacité de fabrication locale se renforcera grâce au transfert de technologie et aux partenariats industriels.

- Les dispositifs de livraison numériques soutiendront une meilleure adhérence et des options de surveillance à distance.

- Les hôpitaux stimuleront l’adoption de l’innovation grâce à l’acquisition de systèmes précis et conviviaux pour les patients.

- L’adoption des soins à domicile augmentera avec l’intérêt croissant pour les outils d’auto-administration.

- La diversification des importations aidera à stabiliser les flux d’approvisionnement pour les thérapies essentielles.

- Les formats de livraison durables gagneront en popularité alors que les institutions privilégient les solutions à faible déchet.

- Les programmes de formation amélioreront la capacité des travailleurs de la santé à gérer les dispositifs spécialisés.

- Il progressera vers des plateformes de livraison plus intégrées, efficaces et accessibles à l’échelle nationale.