Aperçu du Marché

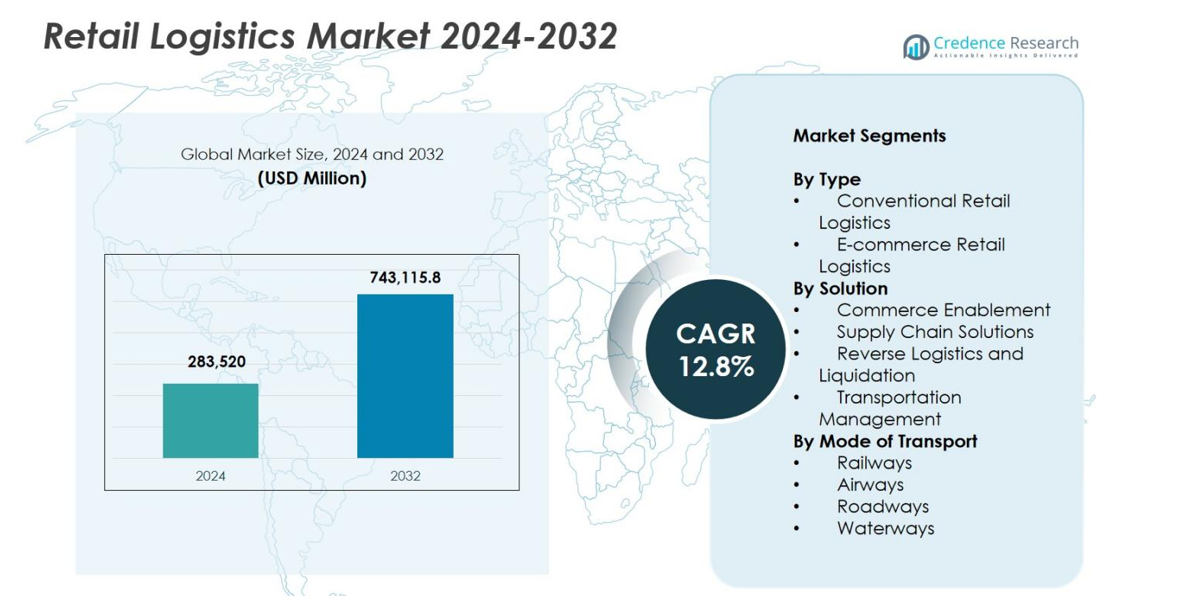

La taille du marché de la logistique de détail était évaluée à 283 520 millions USD en 2024 et devrait atteindre 743 115,8 millions USD d’ici 2032, avec un TCAC de 12,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Logistique de Détail 2024 |

283 520 millions USD |

| Marché de la Logistique de Détail, TCAC |

12,8% |

| Taille du Marché de la Logistique de Détail 2032 |

743 115,8 millions USD |

Le marché de la logistique de détail est façonné par un groupe solide de prestataires logistiques mondiaux et régionaux qui améliorent continuellement leurs capacités pour soutenir l’expansion des opérations de vente au détail et de commerce électronique. Des acteurs clés tels que DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider et APL Logistics Ltd. sont à l’avant-garde, investissant dans l’automatisation, les solutions de livraison du dernier kilomètre et les plateformes logistiques numériques pour renforcer l’efficacité du service. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,2 % en 2024, soutenue par une infrastructure avancée, une forte pénétration du commerce électronique et une adoption rapide de solutions logistiques axées sur la technologie.

Perspectives du Marché

- Le marché de la logistique de détail était évalué à 283 520 millions USD en 2024 et devrait croître à un TCAC de 12,8 %, atteignant 743 115,8 millions USD d’ici 2032.

- Les moteurs de marché forts incluent l’expansion rapide du commerce électronique, la demande croissante de livraison du dernier kilomètre et l’adoption croissante de l’automatisation et des plateformes logistiques numériques dans les chaînes d’approvisionnement de détail.

- Les tendances clés incluent les pratiques logistiques durables, les investissements dans les flottes vertes, l’optimisation du transport multimodal et la dépendance croissante aux solutions de logistique inversée et de réalisation pilotées par l’IA.

- Des acteurs majeurs tels que DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV et XPO Logistics renforcent leur présence grâce à des mises à niveau technologiques et à des capacités logistiques transfrontalières élargies.

- Les contraintes du marché incluent des coûts logistiques élevés, une infrastructure fragmentée dans les marchés émergents et des perturbations de la chaîne d’approvisionnement ; régionalement, l’Amérique du Nord détenait 34,2 % de part, l’Europe 28,7 % et l’Asie-Pacifique 26,4 %, tandis que la logistique de détail du commerce électronique dominait avec une part de segment de 58,4 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Le marché de la logistique de détail par type est dominé par la logistique de détail du commerce électronique, représentant 58,4 % de part en 2024, stimulé par la croissance exponentielle des achats en ligne, la demande croissante pour une exécution rapide et l’adoption croissante de modèles de vente au détail omnicanaux. Les acteurs du commerce électronique investissent massivement dans des entrepôts automatisés, des centres de micro-exécution et des systèmes de gestion de livraison activés par l’IA pour améliorer la vitesse et la précision. Pendant ce temps, la logistique de détail conventionnelle continue de soutenir les chaînes d’approvisionnement des magasins physiques mais croît à un rythme plus lent en raison de l’expansion du commerce numérique. La montée en puissance de la demande de livraison du dernier kilomètre, de la gestion des retours et des technologies de suivi en temps réel renforce encore le rôle de la logistique du commerce électronique.

- Par exemple, Walmart a déployé l’optimisation de route basée sur l’IA et le regroupement dynamique sur sa plateforme Spark Driver pour réduire les temps de livraison du dernier kilomètre et augmenter la densité des commandes.

Par Solution

Dans la catégorie des solutions, les solutions de chaîne d’approvisionnement ont dominé le marché de la logistique de détail avec 46,7 % de part en 2024, soutenues par une attention croissante des détaillants sur l’optimisation des stocks, l’automatisation des entrepôts, la prévision de la demande et la gestion intégrée des commandes. Ces solutions améliorent la visibilité opérationnelle, réduisent les ruptures de stock et soutiennent une exécution sans faille entre les canaux. Les solutions d’habilitation du commerce gagnent rapidement en popularité à mesure que les détaillants adoptent des plateformes numériques pour l’intégration des vitrines, les paiements et l’optimisation de l’expérience client. La logistique inverse et la liquidation, ainsi que la gestion des transports, se développent en raison des volumes de retours du commerce électronique plus élevés et de la pression croissante pour réduire les coûts de livraison grâce à la planification des itinéraires et à l’optimisation des transporteurs.

- Par exemple, Shopify a élargi sa suite intégrée de composants commerciaux, permettant aux détaillants d’unifier les vitrines, les flux de commandes et les paiements pour une habilitation commerciale de bout en bout.

Par Mode de Transport

En termes de mode de transport, les routes ont dominé le marché de la logistique de détail avec 62,1 % de part en 2024, attribuées à leur flexibilité inégalée, leur portée étendue du dernier kilomètre et leur adéquation pour la distribution de détail à courte et moyenne distance. L’expansion du commerce électronique, l’urbanisation rapide et la croissance des livraisons de colis renforcent encore la demande de logistique routière. Les voies aériennes croissent régulièrement en raison de l’augmentation du commerce électronique transfrontalier et de la demande pour des expéditions accélérées, tandis que les chemins de fer et les voies navigables restent préférés pour le transport de marchandises en vrac, longue distance et à coût efficace. La montée des réseaux logistiques multimodaux améliore la fiabilité et réduit la variabilité des temps de transit à travers les chaînes d’approvisionnement de détail.

Principaux moteurs de croissance

Expansion rapide du commerce électronique et du commerce de détail omnicanal

La croissance explosive du commerce électronique reste un catalyseur majeur pour le marché de la logistique de détail, accélérant les investissements dans l’exécution automatisée, la gestion des commandes numériques et les réseaux de livraison à grande vitesse. À mesure que les consommateurs attendent de plus en plus des livraisons plus rapides, des retours sans heurts et des expériences d’achat cohérentes à travers les canaux, les détaillants dépendent fortement des partenaires logistiques pour optimiser le flux des stocks et améliorer la précision de l’exécution. Les modèles omnicanaux tels que BOPIS, le retrait en bordure de trottoir et l’expédition depuis le magasin augmentent encore la complexité des opérations logistiques, stimulant la demande pour des réseaux intégrés qui équilibrent les chaînes d’approvisionnement en ligne et hors ligne. L’augmentation des volumes de colis, les attentes de livraison le jour même et l’expansion du commerce électronique transfrontalier continuent de renforcer l’influence de la logistique en tant que facilitateur central de la croissance du commerce de détail moderne.

- Par exemple, Target a étendu ses opérations d’expédition depuis le magasin en utilisant son réseau de centres de tri, améliorant la vitesse de livraison du dernier kilomètre et réduisant les coûts de traitement par commande.

Progrès dans l’automatisation, l’IA et les plateformes logistiques numériques

L’innovation technologique améliore considérablement l’efficacité sur le marché de la logistique de détail, alors que l’automatisation, l’IA, l’IoT et les systèmes basés sur le cloud transforment les processus de planification, d’entreposage et de transport. Les analyses pilotées par l’IA améliorent la prévision et la gestion des stocks, tandis que la robotique accélère la préparation des commandes et réduit la dépendance à la main-d’œuvre. Le suivi activé par l’IoT assure une visibilité en temps réel des expéditions, minimisant les retards et les perturbations. Les plateformes logistiques basées sur le cloud facilitent une coordination fluide entre les détaillants, les fournisseurs et les transporteurs, améliorant la transparence et la prise de décision dans toute la chaîne d’approvisionnement. Ces avancées réduisent les coûts opérationnels, augmentent la vitesse de traitement et permettent aux détaillants de répondre aux attentes accrues des consommateurs en matière de précision et de fiabilité de livraison, faisant de la transformation numérique un moteur central de la modernisation logistique.

- Par exemple, Maersk a lancé sa plateforme mise à jour Captain Peter, activée par l’IoT, offrant un suivi en temps réel de la température, de l’humidité et de l’emplacement pour les cargaisons de détail sensibles.

Demande croissante d’optimisation de la livraison du dernier kilomètre

La livraison du dernier kilomètre est devenue l’un des composants les plus critiques stimulant la croissance du marché de la logistique de détail, en grande partie en raison de son influence sur l’expérience client et l’efficacité logistique globale. La montée en flèche de la demande de livraisons le jour même et le lendemain pousse les détaillants à investir dans des technologies d’optimisation de parcours, des flottes de livraison électriques, des centres de micro-approvisionnement et des réseaux de livraison basés sur des travailleurs indépendants. Des stratégies innovantes telles que les consignes à colis, les robots autonomes et les essais de livraison par drone visent à réduire la congestion, améliorer la densité de livraison et réduire les coûts du dernier kilomètre. L’augmentation des volumes de retours des achats en ligne renforce encore l’importance des processus logistiques inverses efficaces. Alors que les populations urbaines s’étendent et que l’adoption du commerce électronique augmente, l’optimisation du dernier kilomètre reste un accélérateur clé pour l’avancement du marché.

Tendances et opportunités clés

Croissance des pratiques logistiques durables et écologiques

La durabilité devient une tendance déterminante sur le marché de la logistique de détail alors que les détaillants et les fournisseurs logistiques adoptent des modèles de transport, d’emballage et de chaîne d’approvisionnement respectueux de l’environnement. Le passage aux flottes de livraison électriques et hybrides, aux entrepôts alimentés par l’énergie solaire, aux matériaux d’emballage biodégradables et aux programmes de livraison neutres en carbone s’aligne sur les mandats ESG mondiaux et les attentes des consommateurs pour des marques responsables. Les initiatives d’entreposage vert utilisant des systèmes écoénergétiques et un contrôle climatique automatisé réduisent l’impact environnemental tout en abaissant les coûts opérationnels. Les réglementations promouvant la réduction des émissions et la minimisation des déchets accélèrent encore l’adoption. Ces initiatives axées sur la durabilité créent des opportunités pour les fournisseurs offrant des solutions logistiques à faibles émissions et des capacités avancées de logistique inverse qui soutiennent des modèles de vente au détail circulaires.

- Par exemple, Amazon a déployé son initiative d’emballage recyclable et léger sur d’autres marchés, réduisant l’utilisation de matériaux d’emballage de plus de 30 % pour les expéditions éligibles.

Expansion du commerce électronique transfrontalier et intégration de la chaîne d’approvisionnement mondiale

Le commerce électronique transfrontalier continue de se développer rapidement, créant des opportunités substantielles pour les détaillants et les prestataires logistiques d’améliorer les réseaux de distribution mondiaux. Les consommateurs achètent de plus en plus de produits internationaux, incitant à investir dans des centres de traitement transfrontaliers, la capacité de fret aérien et des outils automatisés de traitement des douanes. Les systèmes de documentation numérique simplifient la conformité mondiale, tandis que les plateformes logistiques intégrées offrent une visibilité en temps réel sur les itinéraires internationaux. Les accords de libre-échange et les améliorations de l’automatisation des douanes réduisent encore les frictions dans les opérations transfrontalières. Les réseaux de colis mondiaux améliorés, les solutions d’expédition plus rapides et la demande croissante de disponibilité de produits internationaux renforcent collectivement le rôle de la logistique mondiale en tant que voie de croissance stratégique pour les marques de détail.

- Par exemple, FedEx a étendu son service International Connect Plus à d’autres marchés de la région Asie-Pacifique, offrant des options de livraison transfrontalière plus rapides et plus abordables pour les marques de commerce électronique.

Principaux défis

Coûts logistiques élevés et pression sur la rentabilité

La hausse des coûts logistiques pose un défi important pour les détaillants qui s’efforcent de répondre aux attentes des consommateurs en matière de livraisons rapides et à faible coût. Les fluctuations des prix du carburant, les pénuries de main-d’œuvre, l’inflation des loyers d’entrepôt et l’augmentation des volumes de retours ajoutent une pression sur les budgets opérationnels. La livraison du dernier kilomètre reste le segment le plus coûteux en raison des problèmes de densité de livraison, de la congestion du trafic et de la demande urbaine fragmentée. Les investissements dans l’automatisation, les plateformes numériques et la logistique verte nécessitent un capital substantiel, créant des difficultés pour les petits prestataires. Équilibrer l’accessibilité et la qualité du service devient de plus en plus complexe, poussant les détaillants à rechercher des moyens innovants d’optimiser les itinéraires de transport, les opérations d’entrepôt et les niveaux de stock tout en préservant la rentabilité.

Perturbations de la chaîne d’approvisionnement et contraintes de capacité

Les perturbations fréquentes de la chaîne d’approvisionnement allant des tensions géopolitiques et des événements météorologiques à la congestion des ports et aux pandémies créent des risques opérationnels majeurs pour le marché de la logistique de détail. Ces perturbations entraînent des retards d’expédition, des pénuries de stocks et une augmentation des coûts logistiques. Les limitations de capacité dans le transport routier, l’entreposage et le fret aérien intensifient encore les défis pendant les périodes de forte demande. Les détaillants peinent à maintenir des flux de stocks stables tout en faisant face à des délais de livraison imprévisibles et à des volumes de commandes fluctuants. Les chaînes d’approvisionnement mondiales fragmentées augmentent la vulnérabilité, nécessitant une planification de contingence améliorée, une diversification des sources et un investissement dans des plateformes de visibilité numérique. Construire des réseaux logistiques résilients et agiles est essentiel mais nécessite une restructuration financière et opérationnelle significative.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la logistique de détail avec une part de 34,2 % en 2024, grâce à des écosystèmes de commerce électronique matures, une infrastructure logistique avancée et une adoption élevée de solutions d’automatisation et de réalisation numérique. Les grands détaillants et prestataires logistiques tiers continuent d’investir dans des centres de micro-réalisation, des itinéraires de livraison optimisés par l’IA et des flottes électriques pour le dernier kilomètre afin d’améliorer l’efficacité. La forte demande des consommateurs pour des services de livraison rapides et flexibles accélère l’innovation dans l’entreposage, le transport et la logistique inverse. Les États-Unis restent le principal moteur de croissance grâce à leur vaste réseau de vente au détail, leurs capacités technologiques robustes et l’expansion rapide des opérations de vente au détail omnicanal.

Europe

L’Europe représentait une part de 28,7 % en 2024, soutenue par un commerce transfrontalier solide, une infrastructure de transport bien établie et des investissements croissants dans les initiatives de logistique verte. Les détaillants adoptent de plus en plus des modèles de distribution omnicanal, stimulant la demande pour une gestion intégrée des entrepôts et des solutions de livraison durables. Des réglementations environnementales strictes poussent les prestataires logistiques vers des flottes à faibles émissions, un emballage optimisé et des entrepôts économes en énergie. La croissance du commerce électronique en Europe occidentale et centrale renforce encore la demande régionale pour des réseaux de livraison du dernier kilomètre avancés. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent l’innovation, soutenus par des technologies logistiques numériques, des systèmes de réalisation automatisés et des écosystèmes de livraison de colis en expansion.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec une part de 26,4 % en 2024, propulsée par une urbanisation rapide, une pénétration croissante du commerce électronique et des investissements à grande échelle dans l’infrastructure logistique à travers la Chine, l’Inde, le Japon et l’Asie du Sud-Est. Les transactions de vente au détail en ligne à fort volume alimentent le développement d’entrepôts intelligents, de centres de tri automatisés et de réseaux de transport multimodaux. Les initiatives gouvernementales visant à améliorer la connectivité portuaire et les corridors commerciaux transfrontaliers accélèrent encore la croissance du marché. La vaste population de l’Asie-Pacifique et l’augmentation des revenus disponibles créent une demande soutenue pour des services de livraison du dernier kilomètre efficaces. La région reste un centre stratégique pour l’expansion mondiale du commerce de détail, soutenue par de fortes capacités de fabrication et une numérisation rapide des opérations logistiques.

Amérique Latine

L’Amérique Latine détenait une part de 6,1 % en 2024, stimulée par une croissance régulière de l’adoption du commerce électronique et des investissements dans des solutions modernes d’entreposage et de transport. Des pays comme le Brésil, le Mexique et le Chili améliorent les réseaux logistiques grâce à des outils de suivi numérique, des partenariats logistiques tiers et des innovations de livraison urbaine. Malgré les lacunes infrastructurelles et la volatilité économique, la demande pour une livraison rapide et une distribution de détail améliorée continue d’augmenter. Les prestataires logistiques se concentrent de plus en plus sur l’optimisation des itinéraires, la logistique inverse et les stratégies de réalisation localisées pour gérer la forte congestion urbaine et les conditions géographiques diversifiées à travers la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 4,6 % en 2024, soutenue par la modernisation croissante du commerce de détail, l’augmentation de l’activité du commerce numérique et les investissements dans les hubs de transport et de logistique. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, développent des installations d’entreposage intelligentes, des capacités de fret aérien et des zones logistiques sous douane pour renforcer les flux commerciaux régionaux. La préférence croissante des consommateurs pour le shopping en ligne stimule la demande pour des réseaux de livraison du dernier kilomètre structurés et une distribution à température contrôlée. En Afrique, les améliorations des réseaux routiers et l’adoption des paiements numériques soutiennent l’expansion du marché, bien que la fragmentation logistique et les contraintes d’infrastructure restent des défis clés pour l’évolutivité.

Segmentations du marché

Par Type

- Logistique de détail conventionnelle

- Logistique de détail pour le commerce électronique

Par Solution

- Activation du commerce

- Solutions de chaîne d’approvisionnement

- Logistique inverse et liquidation

- Gestion des transports

Par Mode de Transport

- Chemins de fer

- Voies aériennes

- Routes

- Voies navigables

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la logistique de détail est caractérisé par la forte présence de prestataires logistiques mondiaux, de plateformes de livraison axées sur la technologie et de sociétés spécialisées dans l’exécution du commerce de détail qui rivalisent pour améliorer l’efficacité opérationnelle, la rapidité de livraison et la couverture de service. Des acteurs de premier plan tels que DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider et APL Logistics Ltd. continuent d’étendre leurs capacités grâce à l’automatisation avancée des entrepôts, la gestion des transports activée par l’IA et des solutions d’exécution omnicanal intégrées. Les entreprises investissent massivement dans l’optimisation de la livraison du dernier kilomètre, la logistique du commerce électronique transfrontalier et les flottes de transport neutres en carbone pour répondre aux demandes évolutives du commerce de détail. Les partenariats stratégiques avec les détaillants et les plateformes de commerce électronique, ainsi que les acquisitions visant à renforcer la présence géographique et les portefeuilles de services, intensifient davantage la concurrence sur le marché. Alors que les attentes des consommateurs évoluent vers des livraisons plus rapides, durables et transparentes, les principaux acteurs se différencient de plus en plus par l’innovation numérique, les plateformes de visibilité de bout en bout et des solutions logistiques sur mesure pour diverses catégories de détail.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Développements Récents

- En mai 2025, DHL Supply Chain a acquis IDS Fulfillment, une entreprise américaine de logistique de distribution et de commerce électronique.

- En avril 2025, Delhivery Ltd. a annoncé l’acquisition de Ecom Express Ltd., une initiative pour étendre son empreinte logistique dans le secteur de la logistique de détail en Inde.

- En janvier 2025, DHL Supply Chain a acquis Inmar Supply Chain Solutions, un fournisseur de logistique de retours pour le commerce de détail et les produits pharmaceutiques, renforçant ainsi les capacités de logistique inverse de DHL en Amérique du Nord.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, Solution, Mode de Transport et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que l’adoption du commerce électronique s’accélérera dans les économies développées et émergentes.

- L’automatisation, la robotique et les systèmes de traitement basés sur l’IA deviendront la norme dans les entrepôts et les centres de distribution.

- Les réseaux de livraison du dernier kilomètre s’étendront grâce aux centres de micro-préparation, aux consignes à colis et aux technologies de livraison autonomes.

- Les initiatives de durabilité entraîneront une utilisation accrue des véhicules électriques, des emballages écologiques et des solutions logistiques neutres en carbone.

- Le commerce électronique transfrontalier stimulera la demande pour des plateformes logistiques mondiales intégrées et une automatisation avancée des douanes.

- Les détaillants investiront davantage dans des outils de visibilité en temps réel pour améliorer la précision des stocks et la transparence des livraisons.

- Les solutions de logistique inverse gagneront en importance à mesure que les volumes de retours augmenteront en raison de la croissance des achats en ligne.

- Les partenariats stratégiques entre détaillants et prestataires logistiques renforceront les capacités de traitement omnicanal.

- La résilience de la chaîne d’approvisionnement deviendra une priorité, incitant à la diversification des fournisseurs et des réseaux de distribution.

- Les jumeaux numériques et l’analyse prédictive amélioreront la planification, réduiront les perturbations et optimiseront les opérations logistiques de bout en bout.