Aperçu du Marché

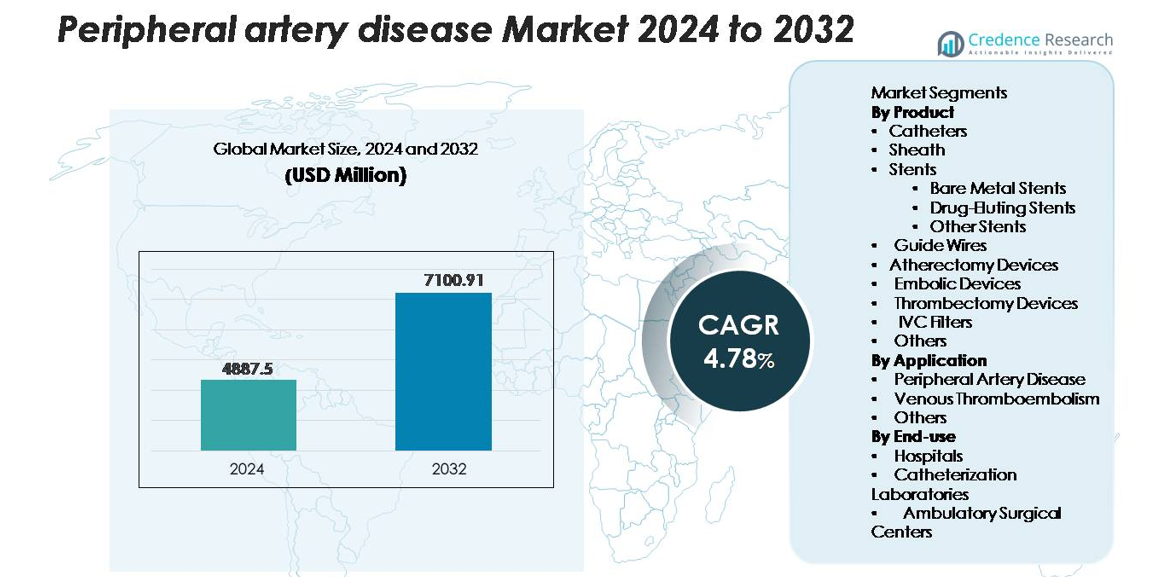

Le marché mondial de la maladie artérielle périphérique (MAP) était évalué à 4 887,5 millions USD en 2024 et devrait atteindre 7 100,91 millions USD d’ici 2032, avec un TCAC de 4,78 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Maladie Artérielle Périphérique 2024 |

4 887,5 millions USD |

| Marché de la Maladie Artérielle Périphérique, TCAC |

4,78% |

| Taille du Marché de la Maladie Artérielle Périphérique 2032 |

7 100,91 millions USD |

Le marché de la maladie artérielle périphérique est façonné par un groupe concentré de leaders mondiaux, dont Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation et Cardinal Health, chacun renforçant sa position grâce à des plateformes de stents avancées, des systèmes d’athérectomie et des solutions endovasculaires guidées par imagerie. Ces entreprises se concentrent sur l’expansion des portefeuilles thérapeutiques minimalement invasifs et l’amélioration des résultats cliniques grâce à un investissement continu en R&D. L’Amérique du Nord reste la région leader, commandant environ 38 % du marché mondial, soutenue par une infrastructure de soins vasculaires robuste, des volumes procéduraux élevés et des cadres de remboursement solides. L’Europe et l’Asie-Pacifique suivent en tant que contributeurs majeurs avec une adoption rapide des technologies de traitement de la MAP de nouvelle génération.

Aperçus du Marché

- Le marché mondial de la maladie artérielle périphérique était évalué à 4 887,5 millions USD en 2024 et devrait atteindre 7 100,91 millions USD d’ici 2032, enregistrant un TCAC de 4,78 % pendant la période de prévision.

- La croissance du marché est principalement stimulée par l’augmentation du fardeau mondial de l’athérosclérose, du diabète et de l’hypertension, ainsi que par l’adoption croissante d’interventions endovasculaires minimalement invasives telles que l’angioplastie, les stents à élution de médicaments et les procédures d’athérectomie.

- Les tendances clés incluent une demande croissante pour les technologies à revêtement médicamenteux, l’expansion des interventions vasculaires en ambulatoire et l’intégration rapide des diagnostics assistés par IA et de l’imagerie intravasculaire pour une planification de traitement précise.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs élargissent leurs portefeuilles dans les stents, les dispositifs d’athérectomie et les systèmes de thrombectomie, les stents émergeant comme le segment de produit dominant détenant plus de 34 % de part, soutenu par une innovation soutenue dans l’élution de médicaments et les plateformes à stries fines.

- Régionalement, l’Amérique du Nord est en tête avec environ 38 % de part de marché, suivie par l’Europe à 28 %, l’Asie-Pacifique à 22 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique contribuent collectivement à la part restante, façonnée par des niveaux variables de développement des infrastructures et d’accès aux soins vasculaires avancés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit :

Dans le marché de la maladie artérielle périphérique, les stents restent la catégorie de produits dominante, représentant plus de 34 % des revenus totaux des produits, grâce à l’adoption croissante de procédures de revascularisation mini-invasives. Au sein de ce segment, les stents à élution de médicament (DES) sont en tête en raison de leur prévention supérieure de la resténose et de leurs résultats de perméabilité à long terme, tandis que les stents métalliques nus conservent leur pertinence chez les patients nécessitant des durées plus courtes de traitement antiplaquettaire double. Les dispositifs d’athérectomie et de thrombectomie continuent de gagner du terrain en tant qu’outils complémentaires pour l’élimination complexe de la plaque, tandis que les cathéters, gaines, fils-guides et dispositifs de protection embolique soutiennent le volume croissant de procédures dans les environnements interventionnels.

- Par exemple, le fil-guide Hi-Torque Pilot™ 200 d’Abbott offre une charge de pointe de 4,1 g et une transmission de couple exceptionnelle pour naviguer dans les occlusions totales chroniques (CTO).

Par Application:

La maladie artérielle périphérique (MAP) représente le plus grand segment d’application, contribuant à près de 68 % de la part de marché globale, soutenue par la forte prévalence mondiale de l’athérosclérose et l’augmentation du dépistage parmi les populations vieillissantes. Les avancées dans les protocoles de traitement endovasculaire, y compris le stenting, l’athérectomie et les interventions guidées par imagerie, accélèrent encore la demande. La thromboembolie veineuse constitue un segment secondaire mais en expansion constante, propulsé par l’incidence croissante de la thrombose veineuse profonde et de l’embolie pulmonaire. La catégorie « Autres » englobe l’utilisation des dispositifs dans les traumatismes vasculaires et la gestion des caillots postopératoires, reflétant l’élargissement du champ procédural des thérapies vasculaires modernes.

- Par exemple, le ballonnet à élution de médicament IN.PACT Admiral de Medtronic a démontré un taux de perméabilité primaire de 82,2 % à 12 mois dans les lésions fémoropoplitées lors de son essai contrôlé randomisé pivot (avec une estimation de Kaplan-Meier de 89,8 % à 360 jours), renforçant l’efficacité des thérapies modernes pour la MAP.

Par Utilisation Finale:

Les hôpitaux dominent le paysage de l’utilisation finale avec plus de 55 % de part de marché, principalement en raison de leur infrastructure avancée, de l’afflux plus élevé de patients et de la disponibilité de soins vasculaires multidisciplinaires. Les cas complexes de MAP, les interventions à haut risque et les procédures de thrombectomie d’urgence sont principalement gérés dans les unités vasculaires hospitalières. Les laboratoires de cathétérisme se classent comme le segment à la croissance la plus rapide grâce à la prolifération de suites interventionnelles spécialisées qui permettent des procédures guidées par imagerie plus rapides avec des séjours hospitaliers réduits. Les centres chirurgicaux ambulatoires adoptent progressivement l’adoption à mesure que les modèles de remboursement évoluent vers des interventions vasculaires en ambulatoire, soutenus par la préférence croissante pour des soins mini-invasifs le jour même.

Principaux Facteurs de Croissance

Augmentation Mondiale de l’Athérosclérose et Vieillissement de la Population

La prévalence croissante de l’athérosclérose, du diabète, de l’hypertension et de l’obésité augmente considérablement l’incidence de la maladie artérielle périphérique, stimulant la demande soutenue pour des dispositifs de traitement avancés et des interventions vasculaires. Les données démographiques vieillissantes accélèrent encore le fardeau de la maladie, car les individus de plus de 65 ans font face à des risques nettement plus élevés d’accumulation de plaque, d’ischémie des membres et de complications de mobilité. Les systèmes de santé du monde entier élargissent les programmes de dépistage, intégrant des tests de l’indice de pression systolique à la cheville et des évaluations par échographie duplex pour permettre une détection plus précoce de la MAP. Cette identification précoce se traduit par une augmentation des volumes de procédures, en particulier pour l’angioplastie endovasculaire, le stenting et l’athérectomie. Les initiatives de santé publique promouvant la gestion des risques cardiovasculaires complètent également l’expansion du marché en augmentant la sensibilisation des patients et en encourageant une intervention clinique en temps opportun.

- Par exemple, le programme clinique IN.PACT Admiral de Medtronic a démontré des résultats durables dans le traitement de l’AOMI complexe, traitant des longueurs moyennes de lésion de 12,1 cm avec un taux de succès de l’appareil de 99,1 % sur plus de 1 500 patients évalués.

Avancée rapide dans les technologies de traitement endovasculaire mini-invasif

La progression technologique accélérée dans les dispositifs vasculaires mini-invasifs est un moteur clé de la croissance du marché, en particulier à mesure que les procédures endovasculaires remplacent de plus en plus les interventions chirurgicales ouvertes. Les stents à élution de médicaments, les ballons recouverts de médicaments, les fils-guides avancés et les systèmes d’athérectomie rotative permettent des résultats procéduraux plus prévisibles et des taux de perméabilité à long terme améliorés. Les fabricants continuent d’introduire des dispositifs optimisés pour les lésions complexes, les interventions sous le genou et les occlusions totales, élargissant ainsi le bassin de patients traitables. Les technologies de navigation guidée par l’image et les plateformes d’imagerie intravasculaire améliorent la précision des procédures, soutenant une adoption plus élevée parmi les radiologues interventionnels et les chirurgiens vasculaires. Collectivement, ces innovations renforcent la confiance des cliniciens, réduisent les temps de récupération et élargissent l’accès aux voies de traitement ambulatoire de l’AOMI.

- Par exemple, le système d’athérectomie rotative Jetstream™ de Boston Scientific fonctionne à des vitesses de rotation d’environ 70 000 à 73 000 tr/min, permettant une élimination efficace de la plaque dans les lésions à morphologie mixte ; de même, le DES Xience Skypoint™ d’Abbott présente une épaisseur de strut de 81 µm qui améliore la traversabilité dans les vaisseaux calcifiés.

Augmentation des investissements dans la santé et expansion de l’infrastructure de soins vasculaires spécialisés

Les investissements croissants dans les établissements de soins vasculaires, les laboratoires de cathétérisme et les centres chirurgicaux ambulatoires soutiennent l’expansion de la capacité de traitement de l’AOMI dans les régions développées et émergentes. Les hôpitaux et les prestataires de soins de santé continuent de moderniser les suites interventionnelles, d’acquérir des modalités d’imagerie avancées et d’intégrer des salles d’opération hybrides pour gérer les cas vasculaires à haut risque et complexes. Les cadres de remboursement favorables pour l’angioplastie, le stenting et la thrombectomie encouragent davantage la croissance des procédures. De plus, les partenariats public-privé et les programmes nationaux de santé cardiovasculaire aident à développer les capacités de diagnostic et de traitement dans les régions mal desservies. Les initiatives de formation visant à élargir la main-d’œuvre interventionnelle qualifiée facilitent également une adoption plus large des protocoles de traitement modernes de l’AOMI, renforçant collectivement la pénétration du marché.

Tendances et opportunités clés

Adoption croissante des ballons recouverts de médicaments et des plateformes de stents de nouvelle génération

Une tendance majeure qui façonne le marché est le passage rapide vers les ballons recouverts de médicaments (DCB) et les plateformes de stents de nouvelle génération conçues pour améliorer la perméabilité à long terme sans se fier uniquement aux implants permanents. Les DCB gagnent particulièrement en traction dans les interventions sur les petits vaisseaux et sous le genou où le risque de resténose est élevé. Pendant ce temps, les échafaudages biorésorbables, les stents à strut ultra-fin et les technologies d’élution de médicaments sans polymère élargissent les options thérapeutiques pour les patients avec des anatomies vasculaires complexes. Ces avancées créent des opportunités significatives pour les fabricants de dispositifs de se différencier grâce à une meilleure délivrabilité, des taux de resténose plus faibles et des résultats cliniques améliorés. La tendance s’aligne fortement avec la préférence des cliniciens pour les technologies qui réduisent les interventions répétées.

- Par exemple, le DCB IN. PACT™ Admiral de Medtronic a démontré une perte de lumière tardive d’environ 0,39 mm à 12 mois dans les lésions fémoropoplitées, ce qui était significativement supérieur à l’angioplastie par ballonnet simple (environ 1,03 mm).

Expansion des procédures endovasculaires ambulatoires et en cabinet

Le passage croissant des interventions vasculaires hospitalières aux interventions ambulatoires et en cabinet crée de nouvelles opportunités de croissance sur les marchés développés. Les avancées en imagerie, miniaturisation des dispositifs et techniques à faible contraste permettent de réaliser de nombreuses procédures d’AOMI en toute sécurité en ambulatoire. Cette tendance réduit les coûts d’hospitalisation, raccourcit les temps de récupération et élargit l’accès aux traitements, notamment pour les patients âgés et comorbides. Les laboratoires en cabinet (OBL) et les centres de chirurgie ambulatoire adoptent rapidement des dispositifs d’athérectomie, des stents et des systèmes de thrombectomie, soutenus par des structures de remboursement favorables. Les fabricants tirent parti de ce changement en concevant des dispositifs compacts, portables et efficaces en termes de flux de travail, adaptés aux environnements de moindre gravité.

- Par exemple, la plateforme Azurion de Philips a démontré une réduction de 17 % du temps de procédure et un intervalle de préparation du patient à l’incision 28 % plus rapide dans l’étude de l’hôpital St. Antonius, basée sur plus de 1 500 cas interventionnels réels.

Intégration des diagnostics activés par l’IA et de la surveillance vasculaire à distance

Les outils de diagnostic pilotés par l’IA, les systèmes d’interprétation d’images automatisés et les solutions de surveillance à distance émergent comme des opportunités à fort impact dans le paysage de l’AOMI. Les algorithmes d’apprentissage automatique améliorent la précision de l’imagerie vasculaire, permettent une détection précoce des plaques et soutiennent la planification de traitements personnalisés. Les capteurs portables et les plateformes de santé mobile offrent une surveillance continue de la perfusion des membres et des paramètres de mobilité, facilitant une intervention proactive avant l’escalade des symptômes. Les prestataires de soins de santé bénéficient d’une meilleure adhésion des patients, d’une réduction de la charge de suivi et d’un suivi amélioré des résultats à long terme. Alors que l’adoption de la santé numérique s’accélère, les solutions activées par l’IA devraient jouer un rôle crucial dans l’expansion des soins préventifs et l’optimisation des voies de traitement.

Principaux défis

Risque élevé de resténose et efficacité limitée à long terme dans les lésions complexes

Malgré les avancées dans les stents, les ballons et les dispositifs d’athérectomie, la resténose reste un défi clinique persistant, en particulier dans les longues lésions, les artères calcifiées et les segments sous le genou. Les variations anatomiques complexes, les comorbidités telles que le diabète et la résistance aux thérapies conventionnelles à élution de médicaments compromettent souvent la perméabilité à long terme des vaisseaux. Les interventions répétées augmentent considérablement la charge des patients et les coûts de santé, limitant le succès global du traitement. Les preuves cliniques limitées pour certaines classes de dispositifs dans l’AOMI complexe contraignent encore l’adoption. Les fabricants doivent continuer à innover pour surmonter les limitations de durabilité, améliorer les technologies de délivrance de médicaments et soutenir des études cliniques rigoureuses pour renforcer la confiance des médecins.

Contraintes de Coût et Accès Inégal aux Traitements Endovasculaires Avancés

Les coûts élevés des procédures, en particulier pour les stents avancés, les dispositifs d’athérectomie et les systèmes de thrombectomie, constituent un obstacle majeur dans les régions à revenu faible et intermédiaire. La couverture de remboursement limitée et les modèles de dépenses personnelles restreignent l’accès des patients aux thérapies modernes de l’AOMI. De nombreux systèmes de santé manquent de centres vasculaires spécialisés, de spécialistes interventionnels formés et de modalités d’imagerie avancées nécessaires pour des soins endovasculaires de haute qualité. Ces disparités entraînent un diagnostic retardé, une adoption moindre des traitements et des taux plus élevés d’ischémie menaçant le membre. Combler l’écart d’accès nécessite des efforts coordonnés entre les fabricants, les décideurs politiques et les prestataires de soins de santé pour améliorer l’accessibilité financière, la formation et la disponibilité des infrastructures.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché de la maladie artérielle périphérique avec environ 38%, soutenue par une forte prévalence de la maladie, une infrastructure de soins cardiovasculaires avancée et une adoption solide des procédures endovasculaires mini-invasives. Les États-Unis dominent la région grâce à des cadres de remboursement robustes, de grands réseaux de radiologie interventionnelle et des investissements significatifs dans les stents à élution de médicament, les systèmes d’athérectomie et les technologies vasculaires guidées par l’image. La croissance est encore accélérée par des directives cliniques promouvant un dépistage précoce de l’AOMI et l’expansion des salles d’opération hybrides. Les activités de R&D en cours et l’adoption rapide des dispositifs endovasculaires de nouvelle génération continuent de renforcer la position de leader de la région.

Europe

L’Europe représente environ 28% du marché mondial, soutenue par une forte sensibilisation aux maladies athérosclérotiques et une infrastructure de soins vasculaires bien établie en Allemagne, au Royaume-Uni, en France et en Italie. La région bénéficie de parcours cliniques structurés, de l’utilisation généralisée du dépistage par échographie duplex et d’une forte adoption des procédures d’angioplastie et de stenting mini-invasives. Un remboursement favorable en Europe occidentale et des investissements croissants dans les établissements de soins vasculaires ambulatoires soutiennent l’expansion des procédures. Les pays d’Europe de l’Est enregistrent une croissance régulière alors que les programmes de modernisation des soins de santé augmentent l’accès aux interventions avancées de l’AOMI. L’augmentation des populations âgées renforce encore la demande à long terme pour les dispositifs dans toute la région.

Asie-Pacifique

La région Asie-Pacifique détient environ 22% du marché et est la géographie à la croissance la plus rapide en raison de la prévalence croissante du diabète, de l’hypertension et des troubles vasculaires liés au tabagisme. La Chine, le Japon, l’Inde et la Corée du Sud sont des moteurs de croissance majeurs, stimulés par l’expansion des réseaux hospitaliers, l’augmentation des installations de laboratoires de cathétérisme et l’amélioration de la disponibilité des dispositifs endovasculaires modernes. Les initiatives gouvernementales de dépistage cardiovasculaire et l’amélioration des dépenses de santé permettent un diagnostic et une intervention plus précoces de l’AOMI. La demande croissante pour des stents, des fils-guides et des systèmes d’athérectomie rentables élargit le paysage des traitements. Le vaste bassin de patients de la région et les améliorations rapides des infrastructures positionnent l’Asie-Pacifique pour une expansion soutenue à long terme.

Amérique latine

L’Amérique latine capture environ 7% du marché mondial, influencée par l’augmentation de l’incidence de l’AOMI associée à l’obésité, au diabète et aux facteurs de risque cardiovasculaire. Le Brésil et le Mexique mènent l’adoption grâce à l’amélioration de l’accès aux laboratoires de cathétérisme et à la disponibilité croissante des stents à élution de médicament et des dispositifs de thrombectomie. Cependant, une couverture de remboursement limitée et des disparités dans l’infrastructure de santé restreignent une pénétration plus large des technologies endovasculaires avancées. L’augmentation des programmes de formation des médecins et des campagnes de sensibilisation du public élargissent progressivement l’afflux de patients. Alors que les prestataires de soins de santé privés investissent dans des suites vasculaires modernes, la région devrait connaître une croissance régulière mais modérée.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% du marché, limitée par un accès restreint aux soins vasculaires avancés et de faibles taux de détection précoce. La croissance est concentrée dans les pays du Golfe tels que l’Arabie saoudite, les Émirats arabes unis et le Qatar, où les investissements dans les hôpitaux tertiaires et les salles d’opération hybrides augmentent. Le fardeau du diabète et des complications vasculaires périphériques reste élevé, entraînant une demande croissante pour les procédures d’angioplastie, de pose de stents et d’athérectomie. En Afrique, l’infrastructure de santé limitée freine l’adoption, mais les collaborations internationales et l’expansion progressive des centres de cardiologie interventionnelle commencent à soutenir une croissance incrémentielle du marché.

Segmentations du marché :

Par produit

- Cathéters

- Gaines

- Stents

- Stents métalliques nus

- Stents à élution de médicament

- Autres stents

- Fils-guides

- Dispositifs d’athérectomie

- Dispositifs emboliques

- Dispositifs de thrombectomie

- Filtres IVC

- Autres

Par application

- Maladie artérielle périphérique

- Thromboembolie veineuse

- Autres

Par utilisation finale

- Hôpitaux

- Laboratoires de cathétérisme

- Centres de chirurgie ambulatoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la maladie artérielle périphérique présente un paysage concurrentiel dominé par des leaders mondiaux spécialisés dans les thérapies endovasculaires, l’imagerie vasculaire et les innovations en dispositifs mini-invasifs. Les grandes entreprises telles que Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health et AngioDynamics stimulent l’avancement du marché grâce à des mises à jour continues de produits, à l’élargissement des preuves cliniques et à la diversification stratégique des portefeuilles. Ces acteurs rivalisent sur la délivrabilité, les résultats de perméabilité à long terme et la compatibilité avec les plateformes d’imagerie avancées. Les stents à élution médicamenteuse, les systèmes d’athérectomie, les dispositifs de thrombectomie et les ballons recouverts de médicaments restent centraux pour la différenciation concurrentielle, les entreprises accélérant la R&D pour cibler les lésions complexes et les maladies sous le genou. Les partenariats avec les hôpitaux, les laboratoires de cathétérisme et les centres de chirurgie ambulatoire renforcent la portée de la distribution, tandis que les approbations réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique améliorent la pénétration mondiale. Les entreprises émergentes se concentrent de plus en plus sur les technologies biorésorbables et les systèmes de guidage vasculaire activés par l’IA, intensifiant la concurrence axée sur l’innovation. Dans l’ensemble, le leadership technologique, la performance clinique et les capacités de commercialisation mondiale restent les leviers concurrentiels clés qui façonnent ce marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Teleflex Incorporated a complété l’acquisition de l’activité d’Intervention Vasculaire de BIOTRONIK pour 760 millions d’euros, ajoutant des produits pour les interventions périphériques comme le cathéter à ballonnet Passeo-18 Lux revêtu de médicament pour renforcer sa présence sur le marché de l’AOMI.

- En janvier 2025, Boston Scientific Corporation a accepté d’acquérir Bolt Medical, Inc., avec une clôture prévue pour le premier semestre 2025, renforçant ses capacités d’intervention vasculaire.

- En mars 2024, Becton, Dickinson and Company (BD) a lancé l’étude clinique AGILITY pour évaluer la sécurité et l’efficacité de son stent couvert vasculaire pour le traitement de la maladie artérielle périphérique (MAP), menée aux États-Unis, en Europe, en Australie et en Nouvelle-Zélande.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché verra une adoption accélérée des procédures endovasculaires mini-invasives dans les hôpitaux et les établissements ambulatoires.

- Les ballons revêtus de médicament, les stents sans polymère et les systèmes d’athérectomie de nouvelle génération gagneront une acceptation clinique plus large.

- Les outils d’imagerie vasculaire et de support décisionnel activés par l’IA simplifieront le diagnostic et amélioreront la précision du traitement.

- L’expansion des laboratoires ambulatoires et des centres chirurgicaux ambulatoires augmentera les volumes de procédures à l’échelle mondiale.

- Les outils de surveillance à distance et les technologies portables soutiendront une intervention plus précoce et un meilleur suivi des patients.

- Les fabricants intensifieront l’innovation dans les dispositifs adaptés aux lésions complexes et sous le genou.

- Les programmes de formation des médecins en expansion sur les marchés émergents élargiront l’accès aux traitements avancés de l’AOMI.

- Les réformes de remboursement dans les régions en développement renforceront l’adoption des thérapies interventionnelles de l’AOMI.

- Les partenariats entre les entreprises de medtech et les systèmes de santé stimuleront les modèles de soins vasculaires intégrés.

- Les campagnes de sensibilisation mondiale croissante amélioreront les taux de diagnostic précoce et élargiront le bassin de patients éligibles.