Aperçu du marché de la Monoéthanolamine :

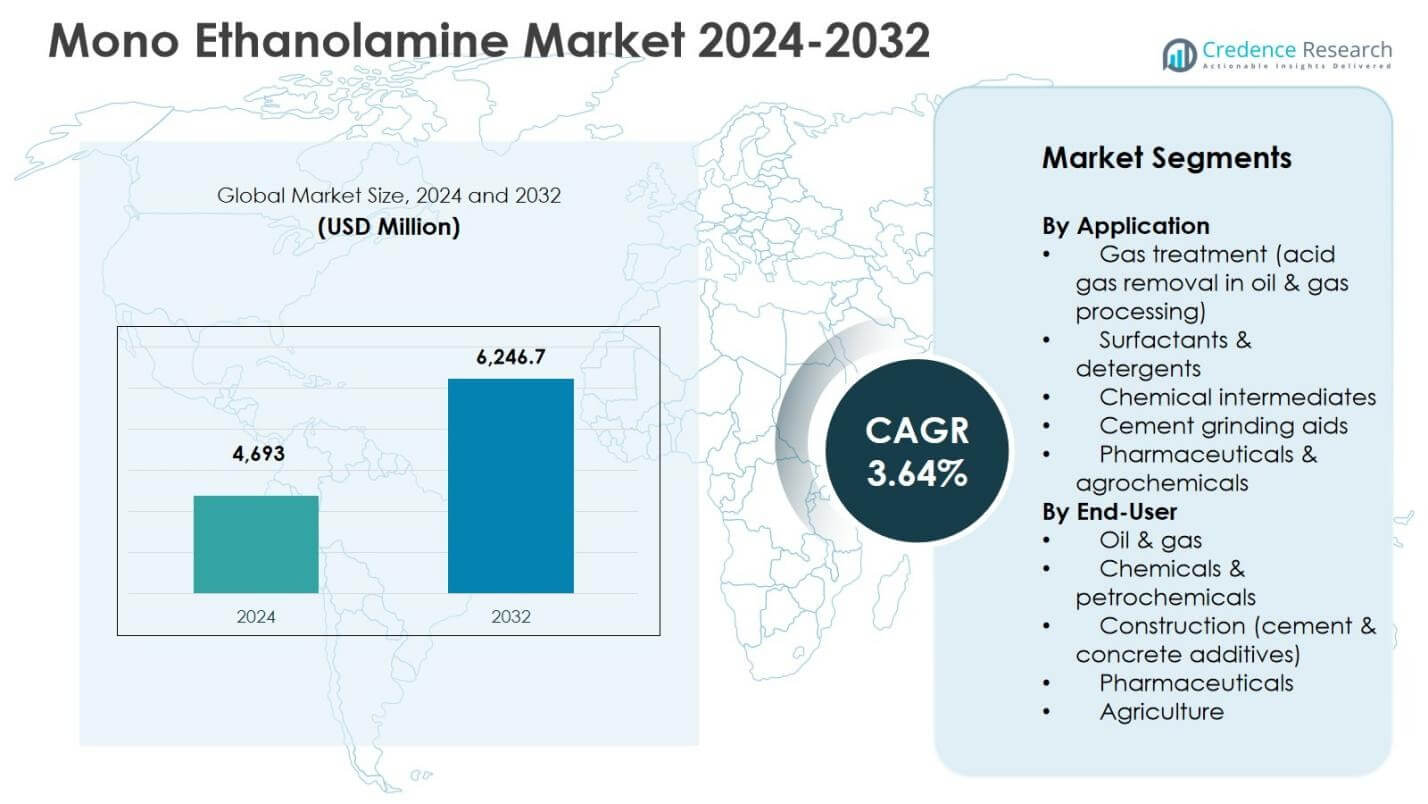

La taille du marché de la monoéthanolamine était évaluée à 4 693 millions USD en 2024 et devrait atteindre 6 246,7 millions USD d’ici 2032, avec un CAGR de 3,64 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Monoéthanolamine 2024 |

4 693 millions USD |

| Marché de la Monoéthanolamine, CAGR |

3,64 % |

| Taille du Marché de la Monoéthanolamine 2032 |

6 246,7 millions USD |

Aperçus du marché de la Monoéthanolamine

- La croissance du marché est principalement stimulée par une forte demande des applications de traitement du gaz, qui représentaient 6 % de part de segment en 2024, soutenue par l’augmentation du traitement du gaz naturel, les mises à niveau des raffineries et les exigences strictes en matière de contrôle des émissions.

- Les tendances du marché indiquent une utilisation croissante de la monoéthanolamine dans les détergents, les tensioactifs et les adjuvants de broyage du ciment, les détergents détenant 3 % de part, tandis que les intermédiaires chimiques, les additifs pour ciment et les produits pharmaceutiques & agrochimiques ont contribué ensemble à 37,1 % en 2024.

- Les contraintes du marché incluent la volatilité des prix de l’oxyde d’éthylène et de l’ammoniac et le renforcement des réglementations environnementales, qui impactent les coûts de production et les exigences de conformité dans les industries d’utilisation finale sensibles aux prix.

- L’analyse régionale montre que l’Asie-Pacifique est en tête avec 6 % de part en 2024, suivie par l’Amérique du Nord à 28,4 % et l’Europe à 23,1 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentaient ensemble 13,9 %, soutenus par le développement énergétique et infrastructurel.

Analyse de la segmentation du marché de la Monoéthanolamine :

Par Application :

Par application, le traitement du gaz domine le marché de la monoéthanolamine, représentant 38,6 % de part de marché en 2024, en raison de son rôle crucial dans les processus d’élimination des gaz acides tels que le lavage du CO₂ et du H₂S dans les opérations pétrolières et gazières. La haute réactivité, l’efficacité d’absorption et le rapport coût-efficacité de la monoéthanolamine en font un solvant privilégié dans le traitement du gaz naturel et les unités de raffinerie. Les tensioactifs et les détergents suivent avec 24,3 % de part, soutenus par la demande croissante de produits de nettoyage domestiques et industriels, tandis que les intermédiaires chimiques, les adjuvants de broyage du ciment et les produits pharmaceutiques & agrochimiques contribuent ensemble à 37,1 %, soutenus par l’expansion des activités de construction, de synthèse chimique et de formulation spécialisée.

- Par exemple, Dow propose la Monoéthanolamine 100% GT Grade, un solvant amine formulé spécifiquement pour le traitement des gaz afin d’éliminer le H₂S et le CO₂, notamment là où une élimination profonde du CO₂ est requise dans les flux de gaz naturel.

Par Utilisateur Final :

Par utilisateur final, le secteur du pétrole et du gaz domine le marché de la Monoéthanolamine avec une part de 41,2% en 2024, soutenu par des investissements soutenus dans le traitement du gaz naturel, les mises à niveau des raffineries et les exigences strictes de contrôle des émissions. La monoéthanolamine reste un produit chimique de base dans les unités de purification des gaz en raison de ses performances éprouvées et de sa fiabilité opérationnelle. Les produits chimiques et pétrochimiques détiennent une part de 27,5%, grâce à son utilisation comme intermédiaire dans de multiples formulations. La construction représente 16,4%, soutenue par la demande d’additifs pour ciment, tandis que les secteurs pharmaceutique et agricole représentent conjointement 14,9%, stimulés par la production croissante de produits chimiques spécialisés et agrochimiques.

- Par exemple, SABIC fournit de la Monoéthanolamine à 99% comme matière première pour la fabrication d’éthylène diamine et d’autres intermédiaires chimiques dans les processus pétrochimiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux Moteurs de Croissance

Augmentation de la Demande des Applications de Traitement des Gaz

Le marché de la Monoéthanolamine est fortement stimulé par l’augmentation de la demande des applications de traitement des gaz, notamment dans le traitement du gaz naturel et les opérations de raffinerie. La consommation mondiale croissante de gaz naturel, soutenue par les initiatives de transition énergétique et des réglementations d’émission plus strictes, a accéléré les investissements dans les unités de purification des gaz. La monoéthanolamine reste un solvant privilégié pour l’élimination du CO₂ et du H₂S en raison de sa haute efficacité d’absorption, de sa simplicité opérationnelle et de ses avantages en termes de coût. L’expansion des infrastructures de GNL, la modernisation des raffineries et les projets gaziers en amont à travers l’Asie-Pacifique, le Moyen-Orient et l’Amérique du Nord continuent de soutenir une croissance soutenue de la consommation.

Expansion de l’Industrie des Tensioactifs et Détergents

La croissance de l’industrie des tensioactifs et détergents soutient de manière significative le marché de la Monoéthanolamine. L’urbanisation croissante, une plus grande sensibilisation à l’hygiène et l’utilisation accrue de produits de nettoyage domestiques, industriels et institutionnels stimulent la demande. La monoéthanolamine joue un rôle crucial dans la stabilité des formulations, le contrôle du pH et l’émulsification dans les produits détergents et de soins personnels. Une forte demande des économies émergentes, combinée à une consommation constante sur les marchés développés, assure une croissance stable des volumes. De plus, l’expansion des solutions de nettoyage industriel dans les installations de fabrication et de santé renforce encore la demande à long terme.

- Par exemple, la Monoéthanolamine (MEA) de Dow est intégrée dans les détergents à usage intensif pour sa réserve d’alcalinité, son efficacité dans l’élimination des huiles et ses propriétés anti-redéposition lors des processus de lavage, empêchant ainsi les salissures de se redéposer sur les tissus.

Augmentation de l’utilisation dans la fabrication de ciment et de produits chimiques

L’application croissante de la monoéthanolamine dans les adjuvants de broyage de ciment et les intermédiaires chimiques est un moteur clé de croissance. Le développement rapide des infrastructures et les activités de construction urbaine stimulent les volumes de production de ciment, en particulier en Asie-Pacifique, au Moyen-Orient et en Afrique. La monoéthanolamine améliore l’efficacité du broyage, renforce les performances du ciment et réduit la consommation d’énergie, ce qui en fait un additif privilégié. Simultanément, son rôle en tant qu’intermédiaire chimique polyvalent soutient la demande des secteurs agrochimique, pharmaceutique et des produits chimiques spécialisés, renforçant son potentiel de croissance multi-industrielle.

- Par exemple, Dow fournit spécifiquement de la MEA pour les adjuvants de broyage de ciment, où elle réduit l’agglomération des particules et optimise l’utilisation de l’énergie lors du broyage.

Principales tendances et opportunités

Transition vers le gaz naturel et les systèmes énergétiques plus propres

Une tendance majeure qui façonne le marché de la Monoéthanolamine est la transition mondiale vers le gaz naturel et les systèmes énergétiques plus propres. Les gouvernements et les producteurs d’énergie privilégient les combustibles à faibles émissions, entraînant des investissements accrus dans les installations de traitement du gaz et les terminaux de GNL. L’épuration du gaz reste une étape essentielle dans les chaînes de valeur du gaz naturel, créant une demande soutenue pour la monoéthanolamine. L’expansion du commerce transfrontalier de gaz et de la capacité de GNL en Asie et en Europe renforce davantage les opportunités de croissance, positionnant la monoéthanolamine comme un composant essentiel de la transition énergétique mondiale.

- Par exemple, INEOS propose Gas/Spec CS-1, surpassant la monoéthanolamine en capacité d’élimination du gaz par volume circulant pour le traitement du gaz naturel et du GPL. Cette formulation réduit les coûts d’exploitation dans les équipements de traitement de gaz existants.

Croissance industrielle dans les économies émergentes

Les économies émergentes présentent de fortes opportunités pour le marché de la Monoéthanolamine en raison de l’industrialisation rapide et de l’expansion de la production chimique domestique. Les pays d’Asie-Pacifique, d’Amérique latine et du Moyen-Orient investissent massivement dans les produits pétrochimiques, les matériaux de construction et les produits chimiques liés à l’agriculture. L’augmentation de la capacité de fabrication locale et les politiques gouvernementales favorables encouragent une consommation accrue de monoéthanolamine. Cette tendance soutient la localisation de la chaîne d’approvisionnement, réduit la dépendance aux importations et crée des opportunités de croissance à long terme pour les fabricants régionaux et mondiaux.

- Par exemple, Petronas Chemicals Group Berhad produit de la monoéthanolamine (MEA 90 %) dans ses installations malaisiennes en utilisant la technologie sous licence de Dow, soutenant les applications pétrochimiques en Asie du Sud-Est.

Principaux Défis

Volatilité des Prix des Matières Premières

La volatilité des prix des matières premières reste un défi majeur pour le marché de la Monoéthanolamine. La production dépend fortement de l’oxyde d’éthylène et de l’ammoniac, qui sont influencés par les fluctuations des prix du pétrole brut et du gaz naturel. Les perturbations de l’approvisionnement, les incertitudes géopolitiques et les problèmes de disponibilité des matières premières peuvent avoir un impact significatif sur les coûts de production. Les fabricants rencontrent souvent des difficultés à répercuter les augmentations de coûts aux utilisateurs finaux, en particulier dans les segments sensibles aux prix tels que les additifs pour ciment et les produits chimiques en vrac, ce qui peut exercer une pression sur les marges et affecter la stabilité globale du marché.

Contraintes Environnementales et Réglementaires

Les contraintes environnementales et réglementaires posent des défis permanents pour le marché de la Monoéthanolamine. L’augmentation de la surveillance liée à la sécurité au travail, au rejet des eaux usées et à la manipulation des produits chimiques augmente les coûts de conformité pour les fabricants et les utilisateurs finaux. Les cadres réglementaires régissant l’exposition et l’élimination de l’éthanolamine deviennent plus stricts dans les régions développées. De plus, l’intérêt croissant pour les mélanges d’amines alternatifs et les technologies avancées de traitement des gaz peut limiter l’adoption de la monoéthanolamine dans des applications spécifiques, nécessitant une innovation continue des produits et un alignement réglementaire pour maintenir la compétitivité.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 28,4 % de la part de marché de la Monoéthanolamine en 2024, soutenue par une forte demande des industries du pétrole et du gaz, des produits chimiques et des détergents. La région bénéficie d’une infrastructure de traitement du gaz naturel bien établie, où la monoéthanolamine est largement utilisée pour l’élimination des gaz acides. Des réglementations environnementales strictes relatives au contrôle des émissions soutiennent également une consommation soutenue. La présence de grands fabricants de produits chimiques, d’une capacité de raffinage avancée et d’une demande constante pour les additifs pour ciment et les produits chimiques spécialisés continue de renforcer la croissance régionale. Les investissements continus dans les terminaux GNL et les mises à niveau des raffineries renforcent les perspectives de demande stable de l’Amérique du Nord.

Europe

L’Europe détenait une part de 23,1 % du marché de la Monoéthanolamine en 2024, motivée par les exigences de conformité réglementaire et les applications industrielles matures. L’accent mis par la région sur la réduction des émissions et l’utilisation de carburants propres soutient la demande de produits chimiques de traitement des gaz dans les raffineries et les installations de gaz naturel. La monoéthanolamine est également largement consommée dans les tensioactifs, les détergents et les intermédiaires chimiques en raison de normes de fabrication élevées. La croissance est en outre soutenue par une activité de construction stable et l’utilisation d’additifs pour ciment en Europe occidentale et centrale. La présence de producteurs chimiques de premier plan et de solides capacités de R&D améliore l’optimisation des produits et la stabilité à long terme du marché.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché de la monoéthanolamine avec une part de 34,6 % en 2024, grâce à une industrialisation rapide, une capacité pétrochimique en expansion et un développement d’infrastructures à grande échelle. La forte croissance du traitement du gaz naturel, de la fabrication de ciment et des agrochimiques en Chine, en Inde et en Asie du Sud-Est alimente des niveaux de consommation élevés. L’urbanisation croissante et la demande accrue de détergents et de produits de nettoyage soutiennent également l’expansion du marché. Les investissements gouvernementaux dans les infrastructures énergétiques et la fabrication chimique nationale renforcent la demande régionale. La disponibilité d’une production rentable et la croissance des industries en aval positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représentait 7,6 % de la part de marché de la monoéthanolamine en 2024, soutenue par une croissance modérée dans le traitement du pétrole et du gaz, la construction et l’agriculture. Des pays comme le Brésil et le Mexique stimulent la demande régionale grâce aux opérations de raffinerie, à la production d’engrais et à la fabrication de ciment. L’augmentation des investissements dans les infrastructures de gaz naturel et la modernisation industrielle progressive contribuent à une croissance régulière de la consommation. L’utilisation de la monoéthanolamine dans les agrochimiques et les détergents soutient également la demande, en particulier dans les marchés urbains en expansion. Bien que de plus petite envergure, la région offre un potentiel de croissance à long terme grâce au développement des infrastructures et à l’augmentation de la production chimique nationale.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé 6,3 % de la part de marché de la monoéthanolamine en 2024, principalement grâce à des activités pétrolières et gazières étendues et des opérations de raffinerie. La monoéthanolamine joue un rôle crucial dans le traitement du gaz acide dans les principaux pays producteurs d’hydrocarbures. Les investissements croissants dans les pétrochimiques, les installations de GNL et le traitement en aval soutiennent une demande constante. Le secteur de la construction contribue également par des applications d’aides au broyage du ciment, notamment dans les économies axées sur les infrastructures. Bien que la taille du marché reste relativement plus petite, l’expansion des projets énergétiques et les initiatives de diversification industrielle devraient renforcer la consommation régionale au cours de la période de prévision.

Segmentations du marché de la monoéthanolamine :

Par application

- Traitement du gaz (élimination des gaz acides dans le traitement du pétrole et du gaz)

- Tensioactifs & détergents

- Intermédiaires chimiques

- Aides au broyage du ciment

- Produits pharmaceutiques & agrochimiques

Par utilisateur final

- Pétrole & gaz

- Produits chimiques & pétrochimiques

- Construction (additifs pour ciment & béton)

- Produits pharmaceutiques

- Agriculture

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché de la Monoéthanolamine indique une structure modérément consolidée dominée par BASF SE, Dow Inc., SABIC, INEOS Group, Nouryon, Huntsman Corporation, Nippon Shokubai Co., Ltd., Amines & Plasticizers Ltd., Indorama Ventures Public Company Limited, et Zhejiang Jianye Chemical Co., Ltd. Ces entreprises se concurrencent principalement sur la capacité de production, la qualité des produits, la fiabilité de l’approvisionnement et l’efficacité des coûts. Les principaux acteurs tirent parti de l’accès intégré aux matières premières et des implantations manufacturières mondiales pour assurer un approvisionnement stable dans les principales industries utilisatrices finales telles que le pétrole & gaz, les produits chimiques et la construction. Les expansions stratégiques de capacité, les accords d’approvisionnement à long terme et le renforcement de l’empreinte régionale restent des stratégies concurrentielles courantes. Les entreprises se concentrent également sur l’optimisation des processus, la conformité réglementaire et les initiatives de durabilité pour répondre aux normes environnementales en évolution. De plus, les partenariats avec les utilisateurs en aval et les investissements dans les marchés émergents permettent aux acteurs de capter la demande croissante, tandis que les petits fabricants régionaux rivalisent en offrant des solutions compétitives en termes de coûts et des avantages d’approvisionnement localisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- BASF SE

- Dow Inc.

- Nouryon

- SABIC

- INEOS Group

- Nippon Shokubai Co., Ltd.

- Huntsman Corporation

- Amines & Plasticizers Ltd.

- Indorama Ventures Public Company Limited

- Zhejiang Jianye Chemical Co., Ltd.

Développements Récents

- En février 2023, Nippon Shokubai a obtenu la certification ISCC PLUS pour la mono-éthanolamine produite dans ses usines de Himeji et Kawasaki, permettant une production durable dérivée de la biomasse.

- En septembre 2024, BASF a lancé une nouvelle usine pour les alkyléthanolamines sur son site d’Anvers Verbund, améliorant les capacités de production pertinentes pour le marché de la mono-éthanolamine.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’Application, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande restera stable en raison de la consommation soutenue dans les applications de traitement du gaz et d’élimination des gaz acides.

- L’expansion des infrastructures de gaz naturel continuera de soutenir la croissance à long terme du marché.

- L’augmentation de la production de détergents et de tensioactifs renforcera la demande récurrente des secteurs de la consommation et de l’industrie.

- Les applications d’aide au broyage du ciment gagneront en traction parallèlement au développement croissant des infrastructures mondiales.

- L’utilisation croissante d’intermédiaires chimiques soutiendra une demande diversifiée d’utilisation finale.

- L’Asie-Pacifique continuera de mener la croissance en raison de l’industrialisation rapide et de l’expansion des capacités.

- Les économies émergentes attireront de nouveaux investissements dans les installations locales de production d’éthanolamine.

- L’optimisation des processus et les améliorations de l’efficacité renforceront la compétitivité de la production.

- La conformité réglementaire et la gestion environnementale façonneront les pratiques de formulation et de manipulation des produits.

- L’intensité concurrentielle augmentera à mesure que les acteurs régionaux étendront leur capacité et que les fournisseurs mondiaux renforceront les chaînes d’approvisionnement.