Aperçu du marché de la mycose fongoïde :

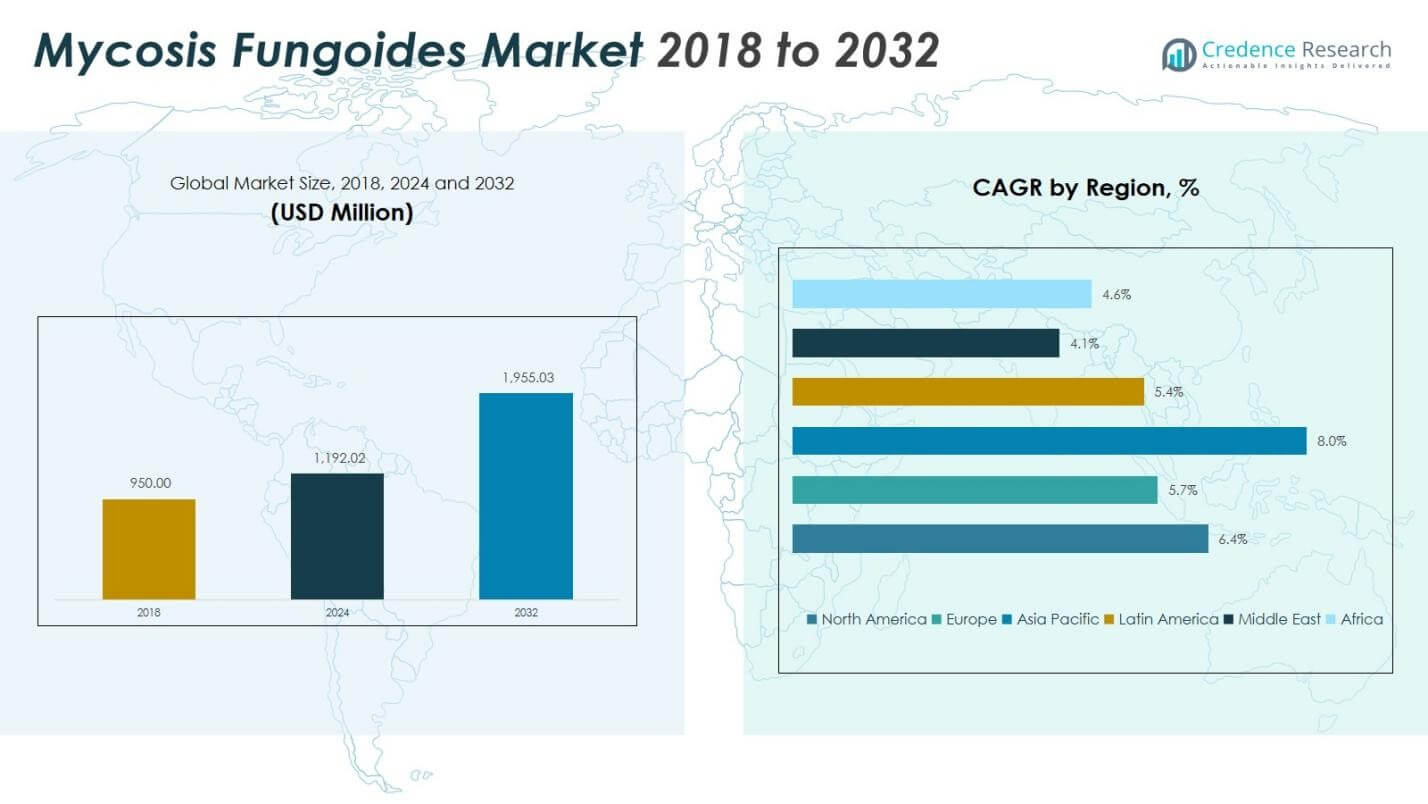

La taille du marché de la mycose fongoïde était évaluée à 950,00 millions USD en 2018 et a augmenté à 1 192,02 millions USD en 2024, et il est prévu d’atteindre 1 955,03 millions USD d’ici 2032, avec un TCAC de 6,44 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de la mycose fongoïde 2024 |

1 192,02 millions USD |

| Mycose fongoïde, TCAC |

6,44 % |

| Taille du marché de la mycose fongoïde 2032 |

1 955,03 millions USD |

Aperçus du marché de la mycose fongoïde

- La croissance du marché est stimulée par la prévalence croissante du lymphome cutané à cellules T, l’adoption croissante de l’immunothérapie et des produits biologiques, et l’accès élargi aux centres de traitement spécialisés en dermatologie et oncologie.

- Les tendances du marché reflètent un passage vers des thérapies basées sur la précision, une utilisation croissante des traitements topiques et ciblés, et une augmentation des initiatives de recherche clinique soutenant l’innovation dans la gestion des maladies à un stade précoce et avancé.

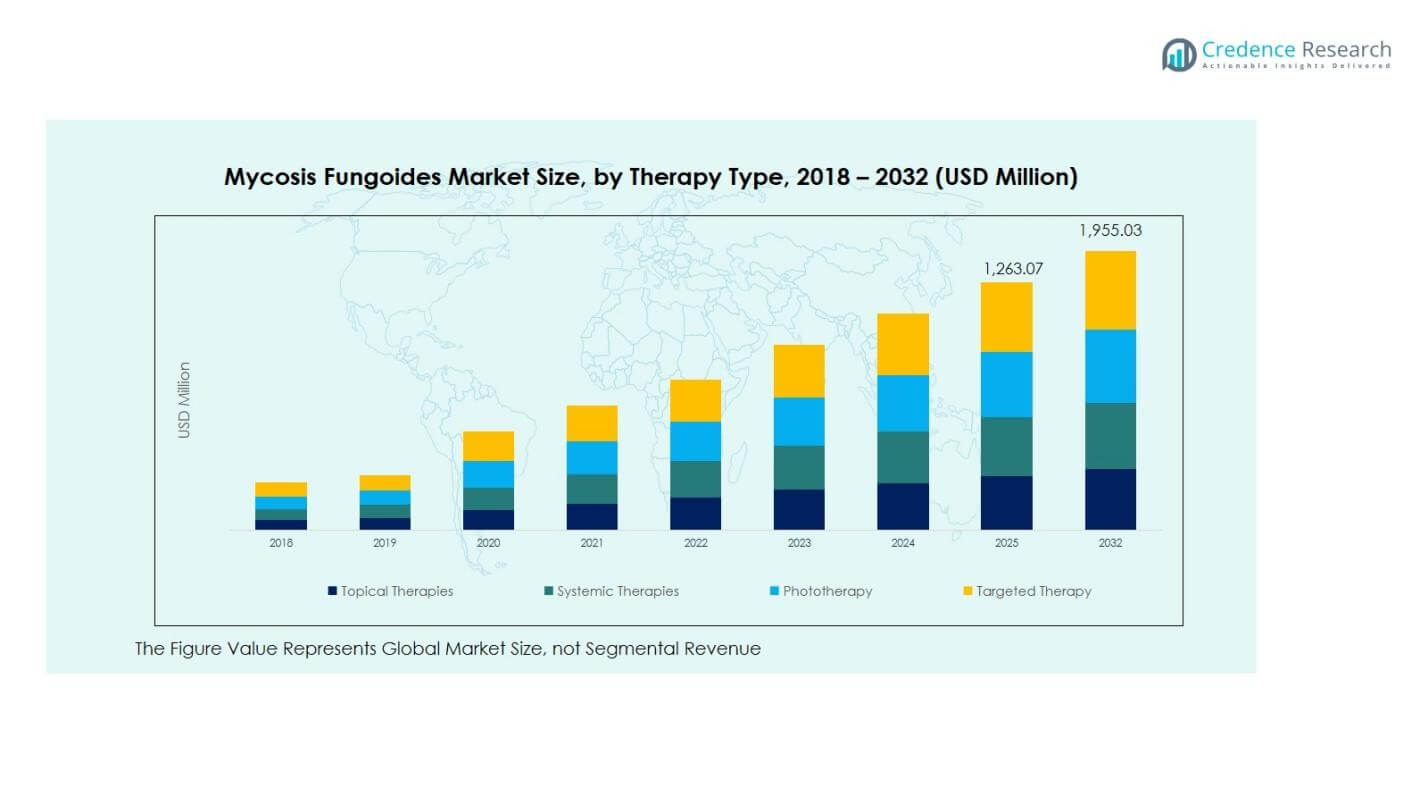

- Les principaux acteurs se concentrent sur l’expansion du portefeuille et le développement de thérapies, avec une forte présence des grands fabricants pharmaceutiques et un renforcement du leadership du segment des thérapies topiques avec une part de 28,60 % en 2024.

- L’analyse régionale montre que l’Amérique du Nord détient une part de 42,16 % en 2024, suivie par l’Europe à 24,38 % et l’Asie-Pacifique à 21,43 %, tandis que l’Amérique latine, le Moyen-Orient et l’Afrique représentaient respectivement 6,14 %, 2,16 % et 3,73 %.

Analyse de la segmentation du marché de la mycose fongoïde :

Par type de thérapie

Le marché de la mycose fongoïde par type de thérapie est dominé par les thérapies topiques, qui représentaient 28,60 % de part en 2024, stimulées par leur adoption en première ligne dans les maladies à un stade précoce, leur profil de sécurité favorable et la forte préférence des cliniciens pour un traitement localisé avant de passer à des options systémiques. La photothérapie et l’immunothérapie gagnent en popularité grâce à des preuves cliniques croissantes et à un meilleur accès aux centres de traitement spécialisés, tandis que les produits biologiques et les petites molécules se développent dans la gestion des maladies avancées. Le passage croissant vers des modalités ciblées et modulatrices du système immunitaire soutient l’innovation dans les voies de thérapie systémique et personnalisée.

- Par exemple, le gel Valchlor (méchloréthamine) d’Actelion a montré un taux de réponse global de 59 % (14 % complet, 45 % partiel) chez les patients au stade IA/IB sur 12 mois dans un essai randomisé.

Par utilisateur final

Le paysage des utilisateurs finaux est dominé par les hôpitaux, qui détenaient une part de 46,30 % en 2024, soutenus par la disponibilité de soins oncologiques multidisciplinaires, une infrastructure de diagnostic avancée et l’accès à des services spécialisés en dermatologie et hématologie. Les cliniques spécialisées continuent d’étendre leur présence en raison de l’augmentation des recommandations pour la gestion des maladies chroniques et les soins de suivi à long terme. Les centres de chirurgie ambulatoire et les soins à domicile connaissent une croissance progressive à mesure que les modèles de prestation de thérapies peu invasives et à domicile se renforcent, stimulés par une meilleure sensibilisation des patients, des exigences de rentabilité et un accent croissant sur les parcours de soins contre le cancer en ambulatoire.

- Par exemple, ChartSpan s’associe à des cliniques comme Regional West Physicians Clinic pour gérer les soins du cancer chronique via des contacts téléphoniques mensuels, des plans de soins et un accès 24/7 pour les patients Medicare avec plusieurs conditions.

Par canal de distribution

Dans les canaux de distribution, les pharmacies hospitalières sont restées le segment leader avec une part de 49,80 % en 2024, soutenues par l’administration hospitalière de médicaments systémiques, de produits biologiques et de thérapies dermatologiques de spécialité utilisées dans les cas modérés à avancés de mycosis fongoïde. Les pharmacies de détail continuent de servir les prescriptions de thérapie de stade précoce et d’entretien, en particulier les formulations topiques. La catégorie Autres, y compris les pharmacies en ligne, se développe à mesure que la réalisation numérique des prescriptions, la logistique des médicaments spécialisés et les programmes de soutien aux patients s’étendent. L’adoption croissante de réseaux coordonnés hôpital-pharmacie et de forfaits de traitement oncologique renforce davantage la domination des environnements de distribution institutionnels sur ce marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Prévalence croissante du lymphome T cutané et expansion du diagnostic précoce

La prévalence croissante du lymphome T cutané, y compris le mycosis fongoïde, continue de stimuler la demande du marché à mesure qu’une meilleure sensibilisation clinique conduit à un diagnostic et à une initiation du traitement plus précoces. L’augmentation des programmes de dépistage en dermatologie et oncologie, ainsi qu’un accès plus large à la biopsie et aux tests moléculaires, soutiennent une intervention thérapeutique plus précoce à travers les stades de la maladie. Les prestataires de soins de santé adoptent également des parcours de soins standardisés, ce qui renforce la conformité et la continuité du traitement. En parallèle, les initiatives de sensibilisation des patients et les réseaux de référence entre les soins primaires et les centres spécialisés améliorent l’identification des cas, entraînant une augmentation régulière des volumes de traitement et une croissance soutenue des revenus dans les environnements de soins.

- Par exemple, Kyowa Kirin a lancé POTELIGEO (mogamulizumab), un anticorps monoclonal de première classe approuvé pour le traitement de deuxième ligne des adultes atteints de Mycosis Fungoides ou du syndrome de Sézary récurrents ou réfractaires après une thérapie systémique préalable.

Progrès dans l’immunothérapie, les produits biologiques et le développement de traitements ciblés

L’innovation rapide dans l’immunothérapie, les produits biologiques et les agents ciblés accélère considérablement la croissance du marché du Mycosis Fungoides alors que les fabricants élargissent les pipelines de stade avancé et les approbations réglementaires. Ces thérapies offrent des profils de sécurité améliorés et une efficacité accrue pour les maladies récurrentes et avancées, soutenant l’adoption clinique et des prix premium. Les essais cliniques en cours, l’intégration de diagnostics compagnons et les approches de traitement personnalisées renforcent davantage la perception de la valeur parmi les cliniciens. Les partenariats pharmaceutiques et les investissements en R&D stimulent également la différenciation des produits, tandis que les preuves du monde réel continuent de valider les résultats à long terme, renforçant l’adoption dans les environnements hospitaliers et de soins spécialisés et élargissant les opportunités de traitement à l’échelle mondiale.

- Par exemple, le HYBRYTE de Soligenix (pommade d’hypéricine synthétique), une thérapie photodynamique topique, a terminé son étude FLASH de Phase 3 montrant une amélioration statistiquement significative des lésions après 6 semaines, avec 16% des patients traités obtenant une réduction significative contre 4% sous placebo.

Augmentation des dépenses de santé et accès aux soins oncologiques spécialisés

L’augmentation des dépenses de santé et l’expansion des infrastructures spécialisées en oncologie et dermatologie jouent un rôle crucial dans la croissance du marché en améliorant l’accès aux modalités thérapeutiques avancées. La croissance des réseaux hospitaliers, des centres de soins contre le cancer et le soutien au remboursement améliore l’accessibilité financière des traitements et la portée des patients. Les gouvernements et les prestataires privés continuent de renforcer les programmes de soins pour les maladies rares, accélérant l’adoption des thérapies systémiques, de la photothérapie et des produits biologiques. Les développements parallèles dans la distribution pharmaceutique, les initiatives d’assistance aux patients et les modèles de soins multidisciplinaires soutiennent davantage la continuité des traitements. Ces améliorations systémiques renforcent collectivement la pénétration des thérapies, en particulier dans les marchés de santé en développement qui connaissent une modernisation et une expansion des capacités.

Tendances clés & Opportunités

Transition vers des voies de traitement personnalisées et basées sur la précision

Une tendance majeure qui façonne le marché du Mycosis Fungoides est la transition accélérée vers des approches de traitement personnalisées et basées sur la précision, motivée par les avancées en profilage moléculaire et en sélection de thérapies guidées par biomarqueurs. Les cliniciens adaptent de plus en plus les régimes en fonction du stade de la maladie, de l’expression génétique et des schémas de réponse spécifiques au patient, soutenant des résultats cliniques améliorés et une toxicité réduite. Les entreprises pharmaceutiques exploitent cette transition en développant des molécules ciblées et des immunothérapies de nouvelle génération conçues pour des voies pathologiques sélectives. Cette évolution crée également des opportunités pour les diagnostics compagnons, les algorithmes de soins intégrés et le suivi des résultats en conditions réelles, renforçant l’optimisation à long terme des traitements et soutenant l’expansion du marché axée sur l’innovation.

- Par exemple, Kyowa Kirin a développé POTELIGEO (mogamulizumab-kpkc), un anticorps monoclonal anti-CCR4 de première classe qui cible les cellules T malignes exprimant CCR4, fréquentes dans le mycosis fongoïde et le syndrome de Sézary.

Adoption croissante des modèles de soins ambulatoires, à domicile et numériques

L’adoption croissante de la délivrance de thérapies basées sur les soins ambulatoires, des modèles de soins à domicile et des plateformes de gestion numérique des patients émerge comme une opportunité clé sur le marché. L’utilisation accrue de thérapies topiques, de régimes d’entretien et de suivis en télé-dermatologie soutient les soins décentralisés tout en améliorant la commodité et l’adhérence. Les programmes de soutien aux patients dirigés par des pharmacies, le suivi à distance des symptômes et les consultations virtuelles améliorent la continuité des soins pour la gestion des maladies chroniques. Ces modèles réduisent également le fardeau et le coût des traitements, encourageant un accès plus large aux thérapies. Alors que les systèmes de santé privilégient les cadres de prestation centrés sur le patient, les parties prenantes bénéficient d’un engagement plus fort, de meilleurs résultats de suivi et de voies d’adoption de traitements durables à long terme.

- Par exemple, Current Health permet la délivrance de thérapies avancées comme les CAR-T et les bispécifiques en milieu ambulatoire et à domicile grâce à des kits de surveillance à distance, y compris des appareils portables et des dispositifs de signes vitaux.

Principaux défis

Coûts élevés des traitements et contraintes de remboursement dans les thérapies avancées

L’un des principaux défis du marché du Mycosis Fongoïde est le coût élevé associé aux thérapies avancées, y compris les biologiques, les agents ciblés et l’immunothérapie, ce qui limite l’accessibilité dans les régions sensibles aux coûts. Les variations de remboursement entre les marchés créent des barrières financières pour les prestataires et les patients, affectant la continuité des thérapies et les taux d’adoption. L’examen minutieux des payeurs sur l’efficacité à long terme des coûts restreint davantage les décisions de couverture, en particulier pour les indications oncologiques de maladies rares. De plus, la disponibilité limitée de programmes de traitement subventionnés et les disparités dans la couverture d’assurance contribuent à un accès inégal aux traitements, posant un défi structurel à l’évolutivité du marché et à la pénétration thérapeutique uniforme.

Connaissance clinique limitée et complexité dans le diagnostic et la gestion de la maladie

Un autre défi crucial découle de la connaissance clinique limitée et de la nature diagnostique complexe du Mycosis Fongoïde, en particulier aux premiers stades où les symptômes ressemblent à des affections dermatologiques courantes. Un diagnostic retardé ou inexact entraîne souvent un report du traitement et une progression de la maladie, réduisant l’efficacité thérapeutique. La nécessité d’une expertise spécialisée, de multiples biopsies et d’une surveillance à long terme augmente la complexité clinique et le fardeau des ressources. Dans les régions où la capacité de dermatopathologie est limitée, l’accès à des professionnels qualifiés reste contraint. Ces facteurs entravent collectivement l’intervention en temps opportun, réduisent les résultats pour les patients et freinent la croissance plus large du marché malgré les progrès continus de l’innovation thérapeutique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord reste la région leader sur le marché de la Mycosis Fungoides, avec des revenus passant de 404,70 millions USD en 2018 à 502,55 millions USD en 2024, et prévus pour atteindre 823,27 millions USD d’ici 2032 à un CAGR de 6,4%. La région représentait la plus grande part de marché en 2024 avec 42,16%, soutenue par une infrastructure oncologique solide, des taux de diagnostic précoce, une couverture de remboursement, et la présence de grandes entreprises biopharmaceutiques. La forte adoption des traitements biologiques, de l’immunothérapie et de la photothérapie, ainsi que la participation croissante à la recherche clinique, continuent de renforcer la position dominante de l’Amérique du Nord sur le marché.

Europe

L’Europe représente le deuxième plus grand marché régional, passant de 241,30 millions USD en 2018 à 290,58 millions USD en 2024, et devrait atteindre 449,17 millions USD d’ici 2032 à un CAGR de 5,7%. La région représentait 24,38% de part de marché en 2024, soutenue par des systèmes de santé bien établis, des réseaux solides en dermatologie et oncologie, et une adoption croissante des thérapies ciblées et systémiques. Les mises à jour continues des lignes directrices cliniques, les programmes gouvernementaux soutenant les maladies rares, et les investissements constants dans l’infrastructure de soins contre le cancer améliorent l’accessibilité aux traitements, soutenant une croissance de la demande régulière à travers les principaux pays européens et renforçant la contribution à long terme de la région au marché.

Asie-Pacifique

Le marché de l’Asie-Pacifique se développe rapidement, passant de 193,33 millions USD en 2018 à 255,50 millions USD en 2024, et devrait atteindre 470,77 millions USD d’ici 2032 à un CAGR de 8,0%. La région représentait 21,43% de part en 2024, soutenue par une sensibilisation croissante au cancer, une infrastructure de santé en expansion, et un accès croissant aux services spécialisés en dermatologie et hématologie. Les investissements croissants dans les centres d’oncologie, l’augmentation des taux de diagnostic des patients, et l’inclusion progressive des traitements biologiques et des immunothérapies dans les parcours de traitement renforcent la pénétration du marché, notamment en Chine, au Japon, en Inde et en Corée du Sud, faisant de l’Asie-Pacifique une opportunité régionale à forte croissance.

Amérique Latine

L’Amérique Latine a enregistré des progrès constants sur le marché de la Mycosis Fungoides, passant de 58,90 millions USD en 2018 à 73,18 millions USD en 2024, et devrait atteindre 111,18 millions USD d’ici 2032 à un CAGR de 5,4%. La région représentait 6,14% de part de marché en 2024, soutenue par l’expansion progressive des services de soins oncologiques, l’amélioration de la disponibilité des traitements dans les hôpitaux urbains, et le renforcement des programmes de santé gouvernementaux. L’adoption des traitements systémiques et de la photothérapie est en hausse, bien que des disparités d’accès et de remboursement persistent entre les pays, entraînant une dynamique de croissance inégale entre les marchés de santé développés et émergents de la région.

Moyen-Orient

Le marché du Moyen-Orient est passé de 22,80 millions USD en 2018 à 25,74 millions USD en 2024, et devrait atteindre 35,40 millions USD d’ici 2032 avec un TCAC de 4,1%. La région représentait 2,16 % de part de marché en 2024, stimulée par l’expansion des investissements dans les soins spécialisés contre le cancer, l’amélioration des capacités de diagnostic et l’adoption croissante de traitements dermatologiques avancés et d’immunothérapie dans les pays du CCG. Les partenariats croissants avec des entreprises pharmaceutiques mondiales et la modernisation des hôpitaux de soins tertiaires soutiennent le développement du marché, bien que l’accessibilité et les variations d’accès aux traitements continuent d’influencer les schémas d’adoption globale sur le marché plus large du Moyen-Orient.

Afrique

L’Afrique reste un marché en développement, avec des revenus passant de 28,98 millions USD en 2018 à 44,47 millions USD en 2024, et devrait atteindre 65,24 millions USD d’ici 2032 avec un TCAC de 4,6%. La région représentait 3,73 % de part de marché en 2024, soutenue par des améliorations progressives de l’accessibilité aux soins de santé, une sensibilisation accrue des patients et un renforcement de la capacité des services d’oncologie dans certains centres urbains. Cependant, la disponibilité limitée de spécialistes, les diagnostics tardifs et les cadres de remboursement contraints continuent de poser des défis à la pénétration des thérapies. Les initiatives internationales de santé en cours et les programmes de renforcement des capacités devraient soutenir une expansion progressive, mais contrôlée, du marché à long terme dans toute la région.

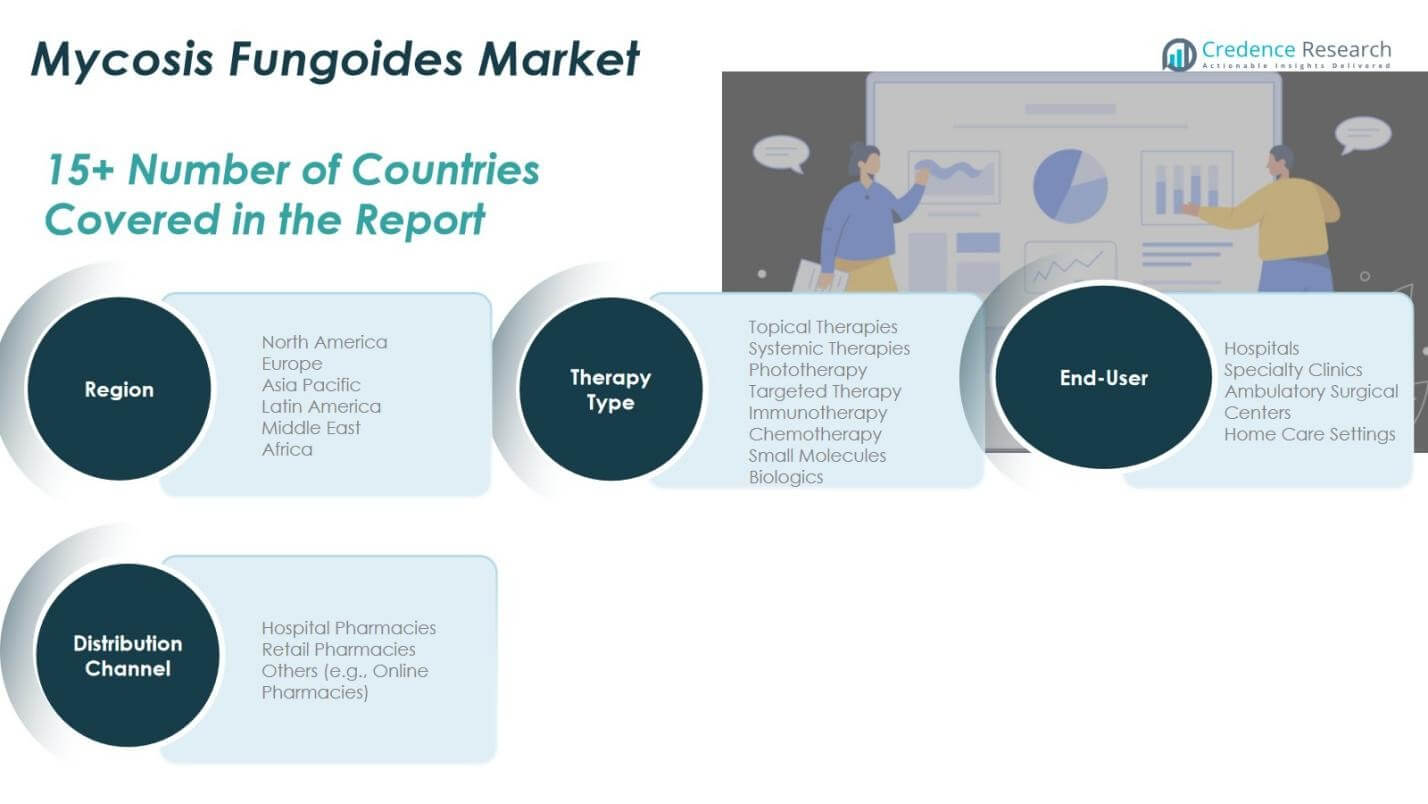

Segmentations du marché de la mycose fongoïde :

Par type de thérapie

- Thérapies topiques

- Thérapies systémiques

- Photothérapie

- Thérapie ciblée

- Immunothérapie

- Chimiothérapie

- Petites molécules

- Biologiques

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Soins à domicile

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Autres (y compris les pharmacies en ligne)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la Mycosis Fungoides est façonné par le développement de produits axés sur l’innovation, l’expansion des pipelines en oncologie et un accent croissant sur les modalités thérapeutiques avancées telles que l’immunothérapie, les produits biologiques et les agents ciblés. L’activité du marché est influencée par les progrès continus des essais cliniques, les approbations réglementaires et les stratégies d’expansion de portefeuille visant à renforcer les résultats des traitements à travers les stades précoces et avancés de la maladie. Les principaux participants, y compris Kyowa Kirin Co., Ltd., Takeda Pharmaceutical Company Ltd., Seagen Inc., Merck & Co., Inc., Novartis AG, Incyte Corporation, Amgen Inc., AbbVie Inc., Sanofi et GlaxoSmithKline, investissent activement dans des collaborations stratégiques avec des centres académiques et des hôpitaux spécialisés pour accélérer l’adoption clinique. Les entreprises mettent également l’accent sur les programmes d’accès au marché, la distribution en pharmacie spécialisée et la génération de preuves du monde réel pour améliorer la pénétration des thérapies et le soutien aux patients. L’accent croissant sur la médecine de précision, les régimes combinés et les voies de traitement différenciées continue d’intensifier la concurrence tout en façonnant le positionnement à long terme du marché et les opportunités de croissance future.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Kyowa Kirin Co., Ltd.

- Takeda Pharmaceutical Company Ltd.

- Seagen Inc. (anciennement Seattle Genetics)

- Soligenix, Inc.

- Merck & Co., Inc.

- Helsinn Healthcare SA

- Eisai Co., Ltd.

- Azurity Pharmaceuticals, Inc.

- GlaxoSmithKline (GSK)

- Sanofi

- Eli Lilly and Company

- Novartis AG

- AbbVie Inc.

- Amgen Inc.

- Incyte Corporation

- Teva Pharmaceutical Industries Ltd.

- Horizon Therapeutics plc

Développements récents

- En décembre 2025, Citius Oncology a annoncé le lancement commercial aux États-Unis de LYMPHIR, une nouvelle immunothérapie par protéine de fusion dirigée contre le récepteur IL-2, approuvée par la FDA pour le lymphome cutané à cellules T en rechute ou réfractaire, y compris la mycose fongoïde.

- En novembre 2025, Innate Pharma a reçu l’autorisation de la FDA pour procéder à l’essai de confirmation de Phase 3 TELLOMAK 3 du lacutamab chez des patients atteints de mycose fongoïde et de syndrome de Sézary, faisant progresser son programme de développement en phase avancée.

- En avril 2025, Kyowa Kirin a lancé un nouvel outil de stadification du CTCL pour aider les prestataires de soins de santé à stadifier avec précision les patients atteints de mycose fongoïde et de syndrome de Sézary, améliorant ainsi la précision diagnostique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de thérapie, l’utilisateur final, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché continuera de s’étendre à mesure que les taux de diagnostic précoce s’améliorent et que davantage de patients accèdent à des soins spécialisés en dermatologie et en oncologie.

- L’adoption de l’immunothérapie, des produits biologiques et des traitements ciblés augmentera à mesure que les preuves cliniques et les résultats des traitements se renforceront.

- La médecine de précision et la sélection de thérapies guidée par biomarqueurs joueront un rôle plus important dans la planification des traitements et la gestion des maladies.

- Les entreprises pharmaceutiques intensifieront leurs investissements en R&D dans de nouvelles molécules, des schémas de combinaison et des agents ciblés de nouvelle génération.

- Les hôpitaux et les cliniques spécialisées resteront les principaux centres de traitement, soutenus par des soins multidisciplinaires et des réseaux de référence coordonnés.

- Les outils de santé numérique, la télédermatologie et la surveillance à distance des patients soutiendront le suivi à long terme des maladies et l’adhérence.

- L’expansion du remboursement et les politiques de santé de soutien amélioreront l’accessibilité des traitements dans les marchés émergents et en développement.

- Les partenariats entre l’industrie, les institutions de recherche et les réseaux cliniques accéléreront l’innovation et la génération de données du monde réel.

- L’augmentation de la sensibilisation des patients et des programmes éducatifs encouragera une consultation rapide et un début de traitement plus précoce.

- La concurrence sur le marché s’intensifiera à mesure que de nouveaux entrants, des approbations de pipeline et des approches thérapeutiques différenciées élargiront le paysage des traitements.