Aperçu du marché

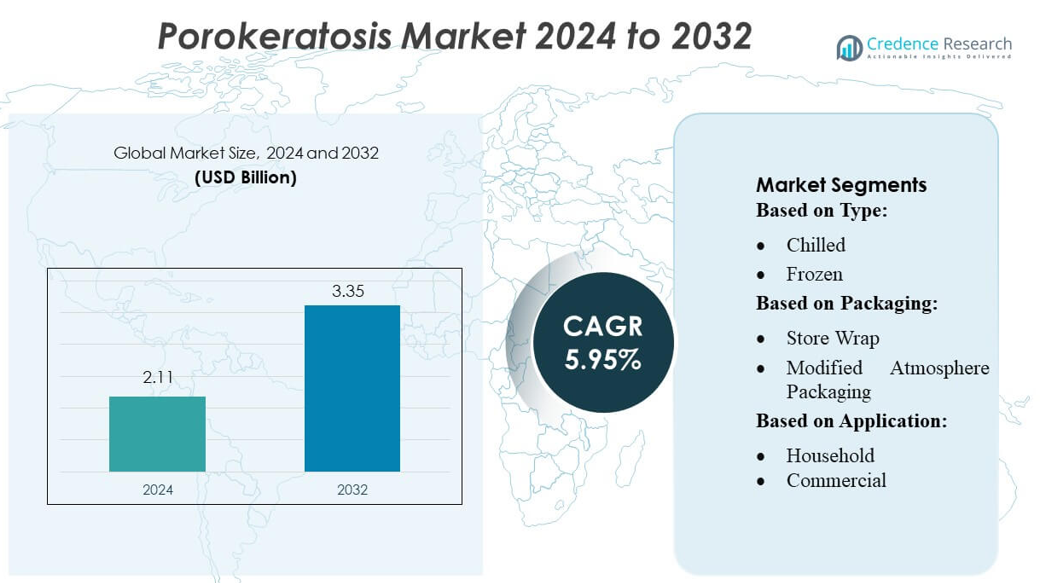

La taille du marché de la Porokératose était évaluée à 2,11 milliards USD en 2024 et devrait atteindre 3,35 milliards USD d’ici 2032, avec un TCAC de 5,95% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Porokératose 2024 |

2,11 milliards USD |

| Porokératose, TCAC |

5,95% |

| Taille du Marché de la Porokératose 2032 |

3,35 milliards USD |

Le marché de la Porokératose est façonné par un groupe ciblé d’entreprises pharmaceutiques spécialisées en dermatologie, d’innovateurs en biotechnologie et de fabricants de dispositifs médicaux développant des formulations topiques avancées, des systèmes de thérapie photodynamique et des solutions basées sur le laser. Ces entreprises se concurrencent à travers des investissements en R&D, des avancées dans les essais cliniques et l’expansion des outils de médecine de précision qui améliorent le diagnostic et les résultats du traitement pour les sous-types chroniques de porokératose. L’Amérique du Nord mène le marché mondial avec environ 35% de part, soutenue par une infrastructure dermatologique solide, une forte sensibilisation aux maladies rares de la peau et une adoption rapide des technologies diagnostiques et thérapeutiques avancées, positionnant la région à l’avant-garde de l’innovation et de la croissance commerciale.

Aperçus du marché

- Le marché de la Porokératose était évalué à 2,11 milliards USD en 2024 et devrait atteindre 3,35 milliards USD d’ici 2032, s’étendant à un TCAC de 5,95%, reflétant une demande mondiale stable pour des solutions diagnostiques et thérapeutiques améliorées.

- La croissance du marché est stimulée par une sensibilisation diagnostique croissante, une prévalence accrue des troubles de kératinisation et l’adoption de traitements avancés tels que la thérapie photodynamique, les procédures au laser et les formulations topiques ciblées.

- Les tendances émergentes incluent l’expansion de la dermatologie de précision, l’analyse de la peau assistée par IA et l’adoption clinique croissante de thérapies combinées qui améliorent les résultats pour les patients et réduisent les taux de récidive.

- L’activité concurrentielle s’intensifie alors que les entreprises pharmaceutiques axées sur la dermatologie et les fabricants de dispositifs accélèrent les investissements en R&D, avancent les pipelines cliniques et renforcent les partenariats pour répondre aux besoins non satisfaits dans la gestion de la porokératose chronique.

- Régionalement, l’Amérique du Nord détient 35% de part, suivie par l’Europe à 28% et l’Asie-Pacifique à 25%, tandis que la segmentation par type de traitement montre que les thérapies topiques dominent avec près de 40% de part en raison de leur grande accessibilité et forte préférence clinique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Le marché de la Porokératose, segmenté par formulations Réfrigérées et Surgelées, montre que les produits Surgelés détiennent la plus grande part de marché en raison de leur stabilité de conservation plus longue, de la réduction de la dégradation des composés dermatologiques actifs et de leur plus grande adéquation pour la distribution en vrac. Les formats Surgelés dominent car les fabricants privilégient la logistique à température contrôlée pour maintenir la puissance tout au long des chaînes d’approvisionnement étendues. Les variantes Réfrigérées continuent de répondre aux besoins de niche des hôpitaux et des pharmacies spécialisées, mais l’adoption croissante de préparations dermatologiques à longue durée de vie renforce la prééminence des produits Surgelés. La croissance est en outre soutenue par les améliorations de l’infrastructure de la chaîne du froid et la préférence clinique croissante pour les formulations avec une biodisponibilité constante.

- Par exemple, Palvella Therapeutics développe un gel topique de pitavastatine (QTORIN™) pour la porokératose actinique superficielle disséminée, visant à recruter environ 10 à 20 patients dans un essai de Phase 2 prévu pour le second semestre 2026.

Par Emballage

Dans les formats d’emballage, l’emballage sous atmosphère modifiée (MAP) représente la part de marché dominante, grâce à sa capacité à préserver l’intégrité de la formulation, à prolonger les délais de stabilité et à minimiser la dégradation oxydative des ingrédients dermatologiques sensibles utilisés dans les produits de traitement de la Porokératose. La composition gazeuse contrôlée de MAP le rend préférable pour les distributeurs pharmaceutiques recherchant une durabilité accrue pendant le transport. L’emballage sous vide et le film de magasin jouent des rôles économiques dans le stockage de courte durée, tandis que les sacs rétractables et autres soutiennent la manutention secondaire ou en vrac. Cependant, MAP est en tête en raison de sa prévention supérieure de la contamination, de sa capacité de conservation plus longue et de sa compatibilité avec les processus de manipulation de produits stériles.

- Par exemple, Marfrig s’est fortement engagé en faveur de la durabilité à travers son programme Verde+, investissant 500 millions BRL pour garantir une chaîne d’approvisionnement en bétail sans déforestation.

Par Application

Dans les segments d’application, l’utilisation commerciale—comprenant les hôpitaux, les cliniques de dermatologie et les centres de traitement spécialisés—détient la majorité de la part de marché. Cette domination découle d’une fréquentation plus élevée des patients, d’une plus grande dépendance aux formulations cliniquement validées et d’un approvisionnement continu en produits dermatologiques à température contrôlée. Le segment Commercial bénéficie de protocoles de traitement structurés, de installations de stockage spécialisées et d’une demande plus forte pour des thérapies avancées contre la Porokératose. L’utilisation domestique augmente progressivement à mesure que la sensibilisation croît, mais reste plus petite en raison de l’accès basé sur ordonnance, des exigences de supervision clinique et de la capacité limitée des patients à gérer des produits thérapeutiques réfrigérés ou surgelés à domicile.

Principaux Facteurs de Croissance

Prévalence Croissante des Troubles Génétiques et Immunologiques

L’incidence croissante des mutations génétiques affectant les voies de kératinisation et la population croissante avec des conditions immunodéprimées telles que les receveurs de greffes d’organes stimulent considérablement la croissance du marché. Une sensibilisation accrue au diagnostic et un dépistage dermatologique amélioré ont élargi le bassin de patients, conduisant à une demande plus élevée de thérapies ciblées. Les avancées dans les tests génétiques aident les cliniciens à identifier des marqueurs spécifiques à chaque sous-type, permettant un diagnostic plus précis et une intervention plus précoce. Cette tendance renforce le besoin d’approches de traitement personnalisées et soutient une demande constante pour les thérapies topiques et systémiques dans les systèmes de santé mondiaux.

- Par exemple, WH Group a déclaré un investissement de 173 millions de dollars américains en R&D dans son rapport annuel 2024. Selon une analyse VRIO, elle détient au moins 15 brevets dans les technologies de transformation de la viande et de saveurs.

Progrès en Dermatologie et Modalités de Traitement Ciblées

Les avancées technologiques en dermatologie, y compris les systèmes de thérapie photodynamique améliorés, les interventions basées sur le laser et les immunomodulateurs émergents, stimulent l’adoption des traitements. L’innovation pharmaceutique dans les formulations de rétinoïdes, les inhibiteurs de kinase et les procédures non invasives a accéléré l’acceptation clinique de nouveaux régimes. Les cliniciens disposent désormais d’outils améliorés pour gérer les sous-types difficiles à traiter tels que la porokératose actinique superficielle disséminée (DSAP). Le flux continu de médicaments en cours d’investigation et de solutions basées sur des dispositifs renforce encore l’expansion du marché, offrant des alternatives de traitement plus sûres et plus efficaces qui répondent aux attentes évolutives des patients en matière de commodité et de résultats rapides.

- Par exemple, la division Cargill Beauty rapporte offrir un large portefeuille d’ingrédients d’origine naturelle pour les soins personnels, y compris des bio-actifs, des émollients et des émulsifiants, tels que l’ingrédient mimétique des lipides cutanés L22®.

Accent Croissant sur la Recherche sur les Maladies Rares et le Soutien Financier

La priorité croissante accordée aux troubles dermatologiques rares stimule le financement de la recherche, les essais cliniques et les programmes collaboratifs visant à améliorer la compréhension de la porokératose. Les agences gouvernementales et les fondations privées soutiennent de plus en plus les études explorant la pathogénèse, les marqueurs génétiques et les cibles thérapeutiques. Ce soutien financier encourage les entreprises pharmaceutiques à investir dans des portefeuilles de dermatologie de niche. L’expansion des registres de patients et des collaborations multicentriques génère également des données épidémiologiques plus solides, aidant les parties prenantes à évaluer les besoins cliniques non satisfaits et à justifier les avancées dans le développement des thérapies, contribuant ainsi à une croissance stable du marché à long terme.

Tendances Clés & Opportunités

Adoption Croissante de la Dermatologie de Précision et Personnalisée

Les approches de médecine de précision gagnent du terrain alors que les cliniciens utilisent des diagnostics moléculaires, la dermoscopie basée sur l’IA et le profilage génétique pour guider les décisions de traitement pour la porokératose. Ce changement crée des opportunités pour le développement de médicaments ciblés, en particulier des thérapies qui modulent les voies de kératinisation ou traitent des sous-types spécifiques de mutations. Les stratégies de dosage personnalisé et les outils de planification de traitement améliorent les résultats cliniques, encourageant les prestataires de soins de santé à adopter des technologies avancées. Les entreprises se concentrant sur des solutions dermatologiques basées sur des biomarqueurs sont bien positionnées pour tirer parti de la demande de thérapies sur mesure et de plateformes de support décisionnel prédictif.

- Par exemple, Tyson Ventures a sélectionné 6 startups axées sur l’IA, y compris Prevera, qui conçoit des protéines antimicrobiennes, et Proxy Foods, dont le “scientifique virtuel” IA vise à accélérer les délais de R&D jusqu’à la moitié.

Intégration Croissante des Thérapies Non Invasives et Combinées

Les régimes combinés, y compris les agents topiques associés au laser, à la cryothérapie ou à la thérapie photodynamique, sont de plus en plus préférés pour améliorer l’efficacité et réduire la récurrence dans les cas chroniques. La demande pour des options non invasives augmente alors que les patients recherchent des alternatives plus sûres avec un temps d’arrêt minimal. Les innovations dans les systèmes basés sur la lumière et les formulations topiques de nouvelle génération élargissent la variété des traitements, créant des opportunités pour les fabricants de dispositifs et les entreprises pharmaceutiques spécialisées. Une formation améliorée des cliniciens et des cadres de remboursement améliorés soutiennent également l’adoption d’approches multimodales dans les hôpitaux et les cliniques dermatologiques.

- Par exemple, JBS rapporte avoir déployé plus de 210 solutions d’automatisation intelligente pour rationaliser les processus commerciaux, ce qui, en 2022, avait permis à l’entreprise d’économiser de manière estimée.

Expansion de la Télé-Dermatologie et des Solutions de Surveillance Numérique

L’adoption rapide des plateformes de télé-dermatologie offre de nouvelles opportunités pour l’évaluation à distance, la surveillance à long terme et le diagnostic basé sur l’image des lésions de porokératose. Les outils numériques, y compris les applications d’analyse de la peau améliorées par l’IA, soutiennent une détection plus précoce et réduisent les retards de diagnostic, en particulier dans les régions mal desservies. Ces technologies aident les dermatologues à suivre la progression des lésions, à optimiser les ajustements de traitement et à améliorer la conformité des patients. La tendance accélère la pénétration du marché pour les thérapies topiques et les dispositifs médicaux en permettant un suivi cohérent et une continuité de traitement, renforçant le rôle de la santé numérique dans les parcours de soins dermatologiques.

Principaux Défis

Disponibilité Limitée des Thérapies Curatives et Taux Élevés de Récurrence

La porokératose ne dispose pas d’un remède définitif, créant des défis persistants pour les patients et les cliniciens. Les thérapies existantes se concentrent principalement sur la gestion des symptômes et l’amélioration cosmétique, mais la récurrence reste courante, en particulier dans les sous-types chroniques ou génétiquement déterminés. L’efficacité thérapeutique limitée et les résultats incohérents à long terme entravent la satisfaction des patients et compliquent la prise de décision clinique. La rareté des données d’essais cliniques robustes et des traitements ciblés approuvés par la FDA ralentit encore l’innovation. Ces limitations restreignent l’adoption plus large du marché et soulignent la nécessité de recherches sur des thérapies plus durables et modifiant la maladie.

Complexité du Diagnostic et Sous-Reconnaissance aux Stades Précoces

Les défis diagnostiques découlent des diverses présentations cliniques de la porokératose, des symptômes qui se chevauchent avec d’autres troubles de kératinisation, et de la sensibilisation limitée parmi les médecins généralistes. Les lésions aux stades précoces sont souvent mal diagnostiquées ou négligées, entraînant un traitement retardé et un risque accru de transformation maligne dans certains sous-types. La variation des normes de diagnostic entre les régions complique davantage l’identification de la maladie et la précision des rapports. Ces obstacles réduisent l’adoption des traitements et créent des incohérences dans la gestion des patients, soulignant la nécessité d’une formation améliorée, de protocoles de diagnostic standardisés et d’un accès élargi aux spécialistes en dermatologie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la porokératose avec environ 35% de part, grâce à un accès élevé aux soins dermatologiques, une forte sensibilisation aux troubles cutanés rares et une infrastructure de diagnostic avancée. La région bénéficie de cadres de remboursement bien établis qui soutiennent la thérapie photodynamique, les procédures laser et les produits dermatologiques sur ordonnance. Des initiatives de recherche clinique étendues et une participation active aux registres de maladies rares renforcent la détection précoce et la gestion. Les États-Unis dominent les revenus régionaux en raison d’une forte concentration de spécialistes en dermatologie et de fournisseurs de traitements innovants. L’investissement croissant dans la recherche génétique et la dermatologie de précision améliore encore l’adoption thérapeutique.

Europe

L’Europe représente environ 28% du marché, soutenue par des systèmes de santé robustes, une spécialisation élevée en dermatologie et une surveillance réglementaire stricte qui encourage l’adoption de thérapies sûres et fondées sur des preuves. Des pays comme l’Allemagne, la France et le Royaume-Uni dominent en raison de l’utilisation clinique répandue de thérapies combinées, y compris la cryothérapie, les rétinoïdes topiques et les solutions à base de laser. Les initiatives croissantes pour améliorer le signalement des maladies rares et le financement accru pour la prévention du cancer de la peau soutiennent indirectement le diagnostic et le traitement de la porokératose. Les parcours structurés des patients de l’UE et les collaborations transfrontalières en matière de santé améliorent encore les résultats cliniques et l’expansion du marché.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché estimée à 25% et représente la région à la croissance la plus rapide en raison de sa large base de patients et de la sensibilisation croissante aux troubles de kératinisation. Des pays comme la Chine, le Japon, l’Inde et la Corée du Sud connaissent une expansion des services de dermatologie, une amélioration de la précision diagnostique et une adoption accrue des traitements peu invasifs. La croissance économique et la modernisation des soins de santé soutiennent davantage l’adoption des thérapies topiques et basées sur des dispositifs. L’intérêt régional pour la recherche sur les variantes génétiques de la porokératose améliore la compréhension clinique. Cependant, la disponibilité inégale de spécialistes et les structures de remboursement variables créent des disparités de marché entre les zones urbaines et rurales.

Amérique latine

L’Amérique latine capte environ 7% du marché mondial, soutenue par des améliorations progressives de l’infrastructure dermatologique et une sensibilisation croissante du public aux affections cutanées chroniques et rares. Le Brésil et le Mexique restent les principaux contributeurs grâce à un meilleur accès aux cliniques de dermatologie et à l’adoption croissante de la thérapie photodynamique et des solutions topiques. Cependant, la couverture limitée des spécialistes dans les zones reculées et le remboursement incohérent limitent l’adoption des thérapies avancées. Le tourisme médical en hausse et les efforts gouvernementaux pour renforcer les services de santé spécialisés présentent des opportunités d’expansion du marché, notamment à mesure que les technologies de diagnostic deviennent plus largement disponibles.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% du marché de la porokératose, limitée par des services de dermatologie restreints et un diagnostic retardé des troubles cutanés rares. Les nations du CCG plus riches, dirigées par l’Arabie saoudite et les Émirats arabes unis, contribuent le plus aux revenus grâce à une adoption plus élevée des traitements dermatologiques avancés et à l’investissement dans des cliniques spécialisées. En revanche, de nombreuses régions africaines connaissent une faible sensibilisation, une disponibilité limitée des traitements et une dépendance aux thérapies topiques de base. L’expansion des programmes de modernisation des soins de santé et l’adoption de la télé-dermatologie devraient progressivement améliorer l’accès au diagnostic et au traitement dans la région.

Segmentation du marché :

Par type :

Par emballage :

- Emballage en magasin

- Emballage sous atmosphère modifiée

Par application :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la Porokératose présente une participation diversifiée, avec des entreprises telles que Sysco Corporation, Marfrig Global Foods S.A., WH Group Limited, Cargill, Incorporated, BRF S.A. (Sadia), Tyson Foods, Inc., Clemens Food Group, JBS S.A., Hormel Foods Corporation, et Smithfield Foods, Inc. mentionnées uniquement à titre de référence dans la ligne d’ouverture. Le marché de la porokératose est caractérisé par un groupe concentré d’entreprises pharmaceutiques axées sur la dermatologie, de sociétés de biotechnologie et de fabricants de dispositifs médicaux investissant dans des solutions thérapeutiques avancées. Les participants au marché se concurrencent principalement sur l’innovation, l’efficacité clinique et la capacité à fournir des traitements ciblés qui répondent à la nature chronique et aux défis de récurrence de la porokératose. Les entreprises mettent l’accent sur le développement de nouvelles formulations topiques, de systèmes de thérapie photodynamique améliorés et de technologies laser peu invasives pour améliorer les résultats des patients. Les collaborations stratégiques avec des institutions de recherche, l’expansion des pipelines d’essais cliniques et l’intégration d’outils de diagnostic numérique renforcent encore le positionnement concurrentiel, permettant aux entreprises de saisir les opportunités émergentes en dermatologie de précision.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En avril 2025, Olymel a lancé une nouvelle gamme de produits de porc dans les épiceries du Québec, mettant l’accent sur la commodité et la qualité avec un focus sur la cuisine maison haut de gamme. Les produits incluent de nouvelles coupes comme le T-bone de porc, la bavette de porc Chimichurri, les côtelettes de porc coupe hôtel, le steak de coppa de porc et les brochettes de filet de porc à la grecque.

- En mars 2025, Prairie Fresh a élargi sa gamme de produits avec de nouveaux chubs de porc haché, incluant à la fois le Porc Haché Prairie Fresh et la Saucisse de Porc Prairie Fresh, pour répondre à la demande croissante des consommateurs pour des options de porc pratiques et polyvalentes pour les repas quotidiens.

- En mars 2025, Creta Farm a introduit du porc provenant d’animaux nourris exclusivement à l’huile d’olive et à l’extrait d’huile d’olive. Cette méthode d’alimentation produit une viande avec une teneur plus élevée en acides gras Omega-3 et plus faible en Omega-6.

- En février 2025, OSI Group a acquis Karnova Food Group, basé au Royaume-Uni, auprès de la société de capital-investissement Endless LLP pour étendre ses opérations mondiales, en particulier en Europe. Cette acquisition renforce les capacités d’OSI dans l’approvisionnement, la transformation et la distribution de produits de porc, intégrant les opérations de Karnova, formées en 2024 à partir de Yorkshire Premier Meat et Smithfield Murray, dans les activités d’OSI

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, Emballage, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la sensibilisation au diagnostic et la détection précoce de la porokératose s’améliorent dans le monde entier.

- La dermatologie de précision se développera, avec des approches basées sur le profilage génétique et les biomarqueurs guidant des plans de traitement personnalisés.

- Les formulations topiques avancées et les thérapies combinées seront adoptées davantage grâce à une efficacité améliorée et à la commodité pour les patients.

- La thérapie photodynamique et les technologies laser de nouvelle génération évolueront, offrant des résultats cliniques plus sûrs et plus ciblés.

- Les outils de dermatologie numérique, y compris l’analyse des lésions par IA, amélioreront la surveillance à distance et l’optimisation des traitements.

- Le financement de la recherche pour les maladies rares de la peau augmentera, accélérant le développement de thérapies modifiant la maladie.

- Les pipelines pharmaceutiques s’élargiront avec davantage d’immunomodulateurs et de candidats ciblant la kératinisation entrant en essais cliniques.

- Le soutien au remboursement pour les procédures dermatologiques avancées s’améliorera sur les marchés développés, augmentant l’adoption des traitements.

- La modernisation des soins de santé dans les régions émergentes améliorera l’accès aux services spécialisés en dermatologie.

- Les collaborations entre cliniciens, chercheurs et partenaires industriels renforceront l’innovation et normaliseront les parcours de soins.