Introduction

1.1. Description du rapport

1.2. Objectif du rapport

1.3. USP & Offres clés

1.4. Principaux avantages pour les parties prenantes

1.5. Public cible

1.6. Portée du rapport

1.7. Portée régionale

Portée et méthodologie

2.1. Objectifs de l’étude

2.2. Parties prenantes

2.3. Sources de données

2.3.1. Sources primaires

2.3.2. Sources secondaires

2.4. Estimation du marché

2.4.1. Approche ascendante

2.4.2. Approche descendante

2.5. Méthodologie de prévision

Résumé exécutif

Introduction

4.1. Aperçu

4.2. Principales tendances de l’industrie

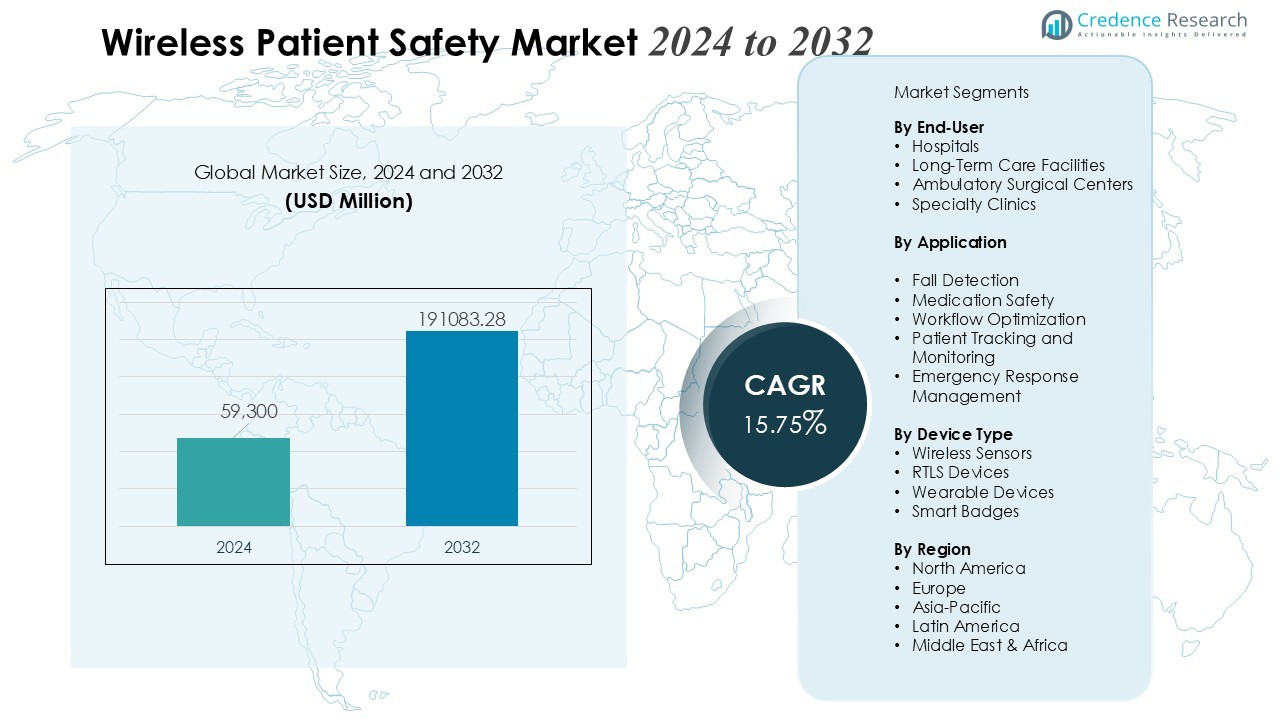

Marché mondial de la sécurité des patients sans fil

5.1. Aperçu du marché

5.2. Performance du marché

5.3. Impact de la COVID-19

5.4. Prévisions du marché

6. Répartition du marché par type d’appareil

6.1. Capteurs sans fil

6.1.1. Tendances du marché

6.1.2. Prévisions du marché

6.1.3. Part de revenu

6.1.4. Opportunité de croissance des revenus

6.2. — (Segment vide fourni)

6.2.1. Tendances du marché

6.2.2. Prévisions du marché

6.2.3. Part de revenu

6.2.4. Opportunité de croissance des revenus

6.3. Appareils RTLS

6.3.1. Tendances du marché

6.3.2. Prévisions du marché

6.3.3. Part de revenu

6.3.4. Opportunité de croissance des revenus

6.4. — (Segment vide fourni)

6.4.1. Tendances du marché

6.4.2. Prévisions du marché

6.4.3. Part de revenu

6.4.4. Opportunité de croissance des revenus

6.5. Appareils portables

6.5.1. Tendances du marché

6.5.2. Prévisions du marché

6.5.3. Part de revenu

6.5.4. Opportunité de croissance des revenus

6.6. — (Segment vide fourni)

6.6.1. Tendances du marché

6.6.2. Prévisions du marché

6.6.3. Part de revenu

6.6.4. Opportunité de croissance des revenus

6.7. Badges intelligents

6.7.1. Tendances du marché

6.7.2. Prévisions du marché

6.7.3. Part de revenu

6.7.4. Opportunité de croissance des revenus

6.8. — (Segment vide fourni)

6.8.1. Tendances du marché

6.8.2. Prévisions du marché

6.8.3. Part de revenu

6.8.4. Opportunité de croissance des revenus

6.9. Systèmes d’appel infirmier sans fil

6.9.1. Tendances du marché

6.9.2. Prévisions du marché

6.9.3. Part de revenu

6.9.4. Opportunité de croissance des revenus

7. Répartition du marché par application

7.1. Détection de chute

7.1.1. Tendances du marché

7.1.2. Prévisions du marché

7.1.3. Part de revenu

7.1.4. Opportunité de croissance des revenus

7.2. — (Segment vide fourni)

7.2.1. Tendances du marché

7.2.2. Prévisions du marché

7.2.3. Part de revenu

7.2.4. Opportunité de croissance des revenus

7.3. Sécurité des médicaments

7.3.1. Tendances du marché

7.3.2. Prévisions du marché

7.3.3. Part de revenu

7.3.4. Opportunité de croissance des revenus

7.4. — (Segment vide fourni)

7.4.1. Tendances du marché

7.4.2. Prévisions du marché

7.4.3. Part de revenu

7.4.4. Opportunité de croissance des revenus

7.5. Optimisation des flux de travail

7.5.1. Tendances du marché

7.5.2. Prévisions du marché

7.5.3. Part de revenu

7.5.4. Opportunité de croissance des revenus

7.6. — (Segment vide fourni)

7.6.1. Tendances du marché

7.6.2. Prévisions du marché

7.6.3. Part de revenu

7.6.4. Opportunité de croissance des revenus

7.7. Suivi et surveillance des patients

7.7.1. Tendances du marché

7.7.2. Prévisions du marché

7.7.3. Part de revenu

7.7.4. Opportunité de croissance des revenus

7.8. Gestion de la réponse d’urgence

7.8.1. Tendances du marché

7.8.2. Prévisions du marché

7.8.3. Part de revenu

7.8.4. Opportunité de croissance des revenus

8. Répartition du marché par utilisateur final

8.1. Hôpitaux

8.1.1. Tendances du marché

8.1.2. Prévisions du marché

8.1.3. Part de revenu

8.1.4. Opportunité de croissance des revenus

8.2. — (Segment vide fourni)

8.2.1. Tendances du marché

8.2.2. Prévisions du marché

8.2.3. Partage des revenus

8.2.4. Opportunité de croissance des revenus

8.3. Établissements de soins de longue durée

8.3.1. Tendances du marché

8.3.2. Prévisions du marché

8.3.3. Partage des revenus

8.3.4. Opportunité de croissance des revenus

8.4. — (Segment vide fourni)

8.4.1. Tendances du marché

8.4.2. Prévisions du marché

8.4.3. Partage des revenus

8.4.4. Opportunité de croissance des revenus

8.5. Centres de chirurgie ambulatoire

8.5.1. Tendances du marché

8.5.2. Prévisions du marché

8.5.3. Partage des revenus

8.5.4. Opportunité de croissance des revenus

8.6. — (Segment vide fourni)

8.6.1. Tendances du marché

8.6.2. Prévisions du marché

8.6.3. Partage des revenus

8.6.4. Opportunité de croissance des revenus

8.7. Cliniques spécialisées

8.7.1. Tendances du marché

8.7.2. Prévisions du marché

8.7.3. Partage des revenus

8.7.4. Opportunité de croissance des revenus

9. Répartition du marché par région

(Structure régionale complète conservée telle que fournie dans le modèle.)

10. Analyse SWOT

11. Analyse de la chaîne de valeur

12. Analyse des cinq forces de Porter

13. Analyse des prix

14. Paysage concurrentiel

14.1. Structure du marché

14.2. Acteurs clés

14.3. Profils des acteurs clés

14.3.1. IBM (États-Unis)

14.3.1.1. Aperçu de l’entreprise

14.3.1.2. Portefeuille de produits

14.3.1.3. Données financières

14.3.1.4. Analyse SWOT

14.3.2. Epic Systems Corporation (États-Unis)

14.3.3. Oracle (États-Unis)

14.3.4. Qualcomm Technologies, Inc. (États-Unis)

14.3.5. AT&T (États-Unis)

14.3.6. Cambium Networks, Ltd. (États-Unis)

14.3.7. Hewlett Packard Entreprise Development LP (États-Unis)

14.3.8. BlueAlly (États-Unis)

14.3.9. Verizon (États-Unis)

14.3.10. Koninklijke Philips N.V. (Pays-Bas)

15. Méthodologie de recherche

Moteurs du Marché :

Moteurs du Marché :