Aperçu du Marché

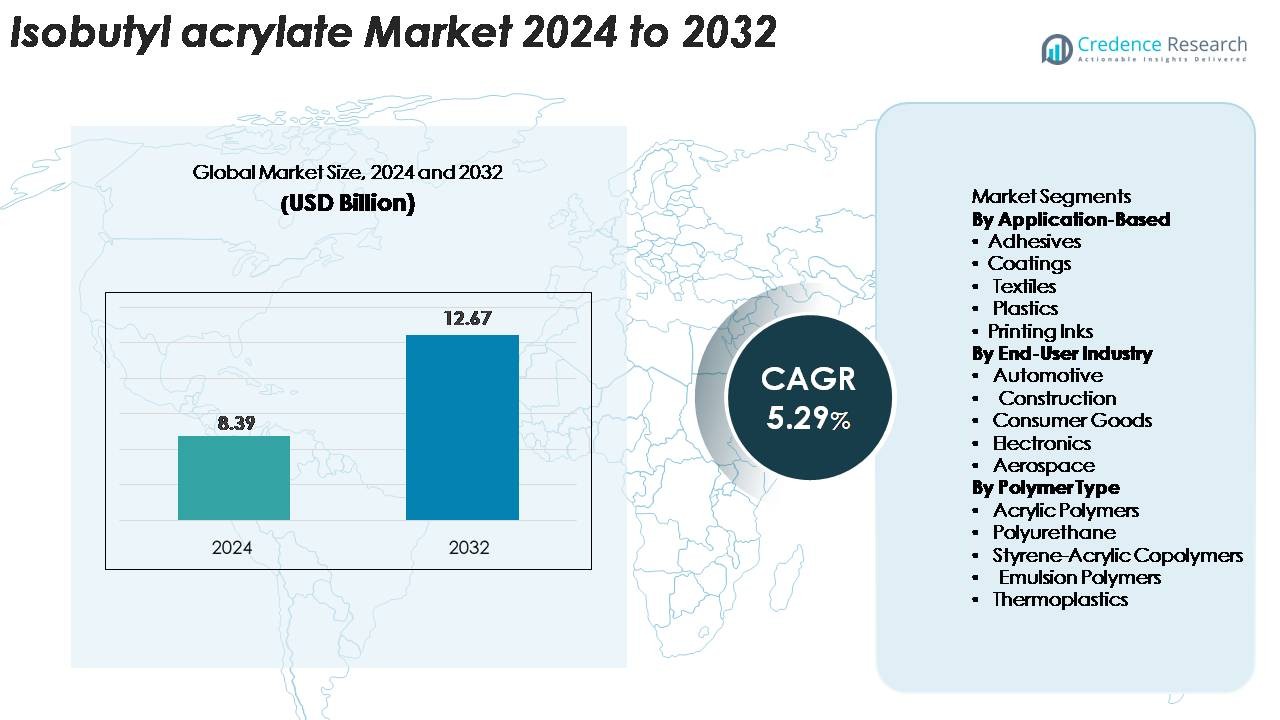

La taille du marché mondial de l’acrylate d’isobutyle était évaluée à 8,39 milliards USD en 2024 et devrait atteindre 12,67 milliards USD d’ici 2032, avec un TCAC de 5,29% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Acrylate d’Isobutyle 2024 |

8,39 milliards USD |

| Marché de l’Acrylate d’Isobutyle, TCAC |

5,29% |

| Taille du Marché de l’Acrylate d’Isobutyle 2032 |

12,67 milliards USD |

Le marché de l’acrylate d’isobutyle est stimulé par des acteurs clés tels que Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE, et BAMM, qui maintiennent tous de solides capacités de production, de distribution et de technologie. Ces entreprises se concentrent sur des formulations de haute pureté, la fiabilité de l’approvisionnement et l’expansion des applications dans les adhésifs, les revêtements, les plastiques et les produits chimiques spécialisés. L’Asie-Pacifique mène le marché mondial avec une part exacte d’environ 37%, soutenue par une fabrication chimique à grande échelle et une forte consommation en Chine et en Inde. L’Amérique du Nord suit avec 30%, tandis que l’Europe représente 27%, reflétant des cadres industriels et réglementaires robustes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de l’acrylate d’isobutyle est évalué à 8,39 milliards USD en 2024 et devrait atteindre 12,67 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,29%.

- Une forte demande pour des adhésifs avancés, des revêtements et des formulations polymères continue de stimuler l’expansion du marché, soutenue par une consommation croissante dans les industries de la construction, de l’automobile, du textile et de l’électronique.

- Les principales tendances incluent l’adoption de grades d’acrylate à faible COV et haute pureté et l’utilisation croissante de l’acrylate d’isobutyle dans les revêtements haute performance, le segment des revêtements détenant la plus grande part, suivi par les adhésifs et les plastiques.

- L’activité concurrentielle est façonnée par les grands acteurs qui augmentent la capacité de production, améliorent la qualité des produits et renforcent les chaînes d’approvisionnement mondiales pour répondre aux exigences industrielles croissantes.

- Régionalement, l’Asie-Pacifique mène avec une part de 37%, soutenue par une fabrication chimique à grande échelle; l’Amérique du Nord suit avec 30%, tirée par une forte demande industrielle; et l’Europe détient 27%, soutenue par des producteurs de produits chimiques spécialisés établis.

Analyse de la Segmentation du Marché :

Segment Basé sur l’Application :

Dans la segmentation basée sur l’application, les adhésifs détiennent la part dominante, stimulée par une forte demande des processus d’emballage, de construction et d’assemblage automobile. L’acrylate d’isobutyle améliore la flexibilité, la force d’adhésion et la résistance aux intempéries, ce qui en fait un monomère préféré pour les adhésifs sensibles à la pression et industriels. Les revêtements contribuent également de manière significative à mesure que les fabricants adoptent des formulations acryliques haute performance pour les finitions architecturales et protectrices. Pendant ce temps, son utilisation dans les textiles, les plastiques et les encres d’impression continue de croître régulièrement en raison des exigences croissantes en matière de durabilité, d’imprimabilité et de compatibilité des matériaux dans divers environnements de fabrication.

- Par exemple, les rubans en mousse acrylique VHB de 3M démontrent des niveaux d’adhérence au pelage dépassant 160 N/100 mm, mettant en évidence la contribution des chimies à base d’acrylate à la performance.

Segment de l’industrie utilisateur final :

Dans le paysage des utilisateurs finaux, l’industrie automobile représente le segment leader, soutenu par l’utilisation croissante d’adhésifs, de revêtements et de mélanges de polymères haute performance pour les composants de véhicules légers. L’acrylate d’isobutyle permet d’améliorer la flexibilité, la résistance aux impacts et la performance de liaison, en accord avec le passage des OEM à l’ingénierie de matériaux avancés. La construction suit de près, tirant parti du monomère dans les mastics, peintures et matériaux d’isolation. Les secteurs des biens de consommation, de l’électronique et de l’aérospatiale augmentent également leur consommation, stimulés par la demande de matériaux durables et résistants aux produits chimiques dans les applications de fabrication de produits et de protection de surface.

- Par exemple, l’adhésif époxy structurel DP420 de 3M offre des résistances au cisaillement par recouvrement allant jusqu’à 30 MPa, démontrant la performance de liaison requise pour les assemblages de matériaux hybrides.

Segment de type de polymère :

Parmi les types de polymères, les polymères acryliques dominent le marché car ils dépendent fortement de l’acrylate d’isobutyle pour améliorer l’élasticité, l’adhésion et la résistance environnementale. Ces polymères sont largement utilisés dans les adhésifs, les revêtements et les matériaux spécialisés, garantissant une demande constante. Les polyuréthanes et les copolymères styrène-acrylique montrent également une forte adoption en raison de leur application dans les mousses flexibles, les mastics et les revêtements industriels. Les polymères en émulsion et les thermoplastiques constituent des segments en croissance alors que les fabricants recherchent des solutions à faible COV et haute performance pour l’emballage, les textiles et les composants d’ingénierie, renforçant la pertinence du matériau dans les systèmes polymères modernes.

Haut de page

Bas de page

Principaux moteurs de croissance

Demande croissante pour des adhésifs et mastics haute performance

L’adoption croissante d’adhésifs et de mastics haute performance dans les industries automobile, de la construction, de l’emballage et des biens de consommation est un moteur majeur du marché de l’acrylate d’isobutyle. Ce monomère offre une flexibilité supérieure, une résistance d’adhésion et une durabilité face aux intempéries, le rendant essentiel pour les adhésifs sensibles à la pression, les rubans industriels, les liaisons structurelles et les formulations de mastics. Alors que les fabricants passent des fixations mécaniques aux technologies de jonction à base d’adhésifs pour améliorer l’esthétique, réduire le poids et améliorer la performance, la demande pour l’acrylate d’isobutyle continue de croître. Dans des secteurs tels que la fabrication de VE, l’énergie éolienne et la construction moderne, les solutions de liaison haute résistance sont de plus en plus prioritaires, augmentant encore la consommation. De plus, le passage mondial vers des matériaux légers et des systèmes de revêtement haute performance renforce le besoin d’adhésifs et de mastics à base d’acrylate, renforçant l’expansion du marché.

- Par exemple, le SikaPower®-830 est conçu pour un collage haute performance et offre une résistance certifiée au cisaillement par recouvrement de 20 MPa (équivalent à 20 N/mm), permettant une adhésion fiable dans l’assemblage de pales de turbine et d’autres applications à forte charge.

Croissance de l’industrie des revêtements et expansion des projets de construction

L’isobutyl acrylate est largement utilisé dans les revêtements acryliques en raison de son excellente résistance aux UV, de sa durabilité et de sa flexibilité, en faisant un composant essentiel pour les revêtements architecturaux, industriels et automobiles. L’expansion du développement des infrastructures, l’urbanisation et les activités de rénovation dans les marchés clés stimulent considérablement la demande. La croissance rapide de la construction dans les économies émergentes, couplée à des réglementations strictes encourageant les revêtements à faible COV et haute performance, soutient l’utilisation accrue des monomères d’acrylate. Dans les environnements industriels, les revêtements anticorrosion et protecteurs dépendent fortement de l’isobutyl acrylate pour des performances à long terme. Le refinissage automobile, les applications de revêtement métallique et les peintures extérieures à haute durabilité renforcent encore sa présence sur le marché. Alors que les industries privilégient la protection des surfaces, la longévité des matériaux et une meilleure conformité environnementale, la demande pour les ingrédients de revêtement à base d’acrylique continue d’augmenter, positionnant l’isobutyl acrylate comme un monomère favorisant la croissance.

· Par exemple, les revêtements en poudre Interpon D d’AkzoNobel, qui sont généralement à base de polyester (ou parfois de fluoropolymère pour les produits haut de gamme), sont testés selon des normes architecturales rigoureuses comme l’AAMA 2604, qui implique plusieurs milliers d’heures de tests de vieillissement accéléré et généralement un critère de durabilité de cinq ans d’exposition réelle en Floride.

Utilisation croissante dans la modification des polymères et les applications chimiques spécialisées

L’utilisation croissante de l’isobutyl acrylate dans la production et la modification des systèmes polymères, y compris les polymères acryliques, les polymères en émulsion et les copolymères spécialisés, est un moteur de croissance significatif. Sa capacité à améliorer l’élasticité, l’hydrophobicité et la durabilité le rend essentiel dans la fabrication de plastiques spécialisés, de liants, d’adhésifs et de finitions textiles. Le passage à l’ingénierie avancée des polymères—poussé par la demande de matériaux légers, de performances mécaniques améliorées et de propriétés chimiques sur mesure—soutient une consommation accrue dans de nombreux secteurs industriels. Les applications spécialisées telles que les tissus non tissés, les matériaux sensibles à la pression et les plastiques techniques dépendent des monomères d’acrylate pour des améliorations de performance constantes. De plus, les innovations dans les systèmes polymères à base d’eau et à faibles émissions encouragent les fabricants à privilégier l’isobutyl acrylate comme matière première clé. Avec des investissements croissants dans les technologies polymères à haute valeur ajoutée, le rôle du monomère dans la production chimique spécialisée continue de se renforcer.

Tendances clés et opportunités

Transition croissante vers des formulations écologiques à faible COV

Une tendance significative qui façonne le marché de l’isobutyl acrylate est la demande croissante pour des matériaux à faible COV et conformes aux normes environnementales dans les adhésifs, les revêtements et les systèmes polymères. Les organismes de réglementation en Amérique du Nord, en Europe et dans certaines régions d’Asie imposent des normes strictes d’émission, obligeant les fabricants à adopter des monomères d’acrylate qui soutiennent des formulations plus écologiques. L’isobutyl acrylate permet des systèmes à base d’eau haute performance, réduisant la dépendance aux produits à base de solvants tout en maintenant la durabilité, la flexibilité et la résistance aux intempéries. Ce changement ouvre des opportunités substantielles pour les fournisseurs d’innover des gammes de produits durables ciblant les applications de construction, de refinissage automobile, de revêtements protecteurs et d’emballage. Alors que les industries mettent de plus en plus l’accent sur la responsabilité environnementale, l’adéquation du monomère pour des formulations éco-efficaces renforce son attractivité sur le marché et ses perspectives de demande à long terme.

- Par exemple, le système de retouche à base d’eau Sikkens Autowave 2.0 d’AkzoNobel réduit les émissions de COV jusqu’à 85 g/L par rapport aux alternatives à base de solvants, illustrant les gains environnementaux obtenus grâce à la chimie acrylique avancée.

Progrès dans les Polymères Spécialisés et les Matériaux Industriels de Haute Performance

Les avancées technologiques dans les polymères spécialisés offrent des opportunités lucratives pour l’expansion du marché. Les fabricants développent des matériaux conçus avec une élasticité améliorée, une stabilité thermique et une résistance chimique accrues, en s’appuyant sur l’acrylate d’isobutyle comme élément clé. La montée des revêtements haute performance, des adhésifs de nouvelle génération et des matériaux composites avancés stimule la demande pour des monomères d’acrylate offrant des propriétés fonctionnelles supérieures. L’adoption croissante d’additifs améliorant la performance dans l’électronique, les composants automobiles, les structures aérospatiales et les machines industrielles renforce cette tendance. De plus, l’innovation dans la polymérisation en émulsion et les systèmes de copolymères élargit le champ des applications dans les textiles, les revêtements de papier et les emballages flexibles. La capacité de l’acrylate d’isobutyle à soutenir la performance structurelle et la polyvalence de formulation crée de nouvelles voies pour le développement de produits chimiques spécialisés.

- Par exemple, les oligomères d’acrylate photopolymérisables Sartomer d’Arkema servent de composants critiques dans des formulations avancées conçues pour offrir une performance mécanique précise.

Intégration Croissante dans les Technologies d’Emballage Flexible et d’Impression Numérique

Les secteurs en expansion de l’emballage et de l’impression présentent des opportunités émergentes, en particulier alors que le marché se tourne vers des matériaux d’étiquetage flexibles, durables et de haute qualité. L’acrylate d’isobutyle joue un rôle crucial dans la production d’adhésifs sensibles à la pression, de films acryliques et de systèmes de liant utilisés dans les encres d’impression, permettant une imprimabilité, une transparence et une adhésion améliorées. La croissance du commerce électronique, de l’emballage alimentaire et de l’étiquetage de codes-barres accélère le besoin de solutions avancées de revêtement et d’adhésif. Parallèlement, les technologies d’impression numérique nécessitent des polymères avec un meilleur brillant, un séchage rapide et une performance durable — des attributs soutenus par des formulations à base d’acrylate. À mesure que les industries de l’emballage et de l’impression se modernisent avec des processus de production axés sur la durabilité et à haute vitesse, l’utilisation de l’acrylate d’isobutyle devrait s’étendre de manière significative.

Principaux Défis

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

Un défi majeur pour le marché de l’acrylate d’isobutyle est la volatilité des prix des matières premières, en particulier le propylène et l’acide acrylique, qui sont influencés par les fluctuations des marchés du pétrole brut. L’instabilité des prix crée des incertitudes de coûts pour les fabricants, affectant la rentabilité et la planification de la production. De plus, les perturbations mondiales de la chaîne d’approvisionnement — qu’elles soient dues à des tensions géopolitiques, des retards logistiques ou des pénuries de matières premières chimiques — posent des défis opérationnels. Ces perturbations entraînent souvent des délais prolongés, des coûts de transport accrus et une disponibilité restreinte. Les fabricants doivent également naviguer à travers les barrières réglementaires et les exigences de conformité régionales, compliquant les stratégies d’approvisionnement international. Maintenir un approvisionnement produit constant à des coûts viables est un défi persistant pour les producteurs et les utilisateurs en aval.

Préoccupations environnementales et sanitaires associées aux produits chimiques acrylates

Malgré son utilité, l’isobutyl acrylate fait l’objet d’une surveillance accrue en raison des considérations environnementales et sanitaires associées aux monomères acrylates. Les préoccupations concernant les émissions, la toxicité lors de la manipulation et l’impact environnemental potentiel des rejets chimiques imposent des pressions réglementaires sur les producteurs. Les exigences strictes de conformité des agences environnementales nécessitent des investissements dans des pratiques de production sûres, des systèmes de contrôle des émissions et des technologies de formulation durables. Ces exigences augmentent les coûts opérationnels et limitent l’utilisation de certaines applications à base de solvants ou à haute teneur en COV. De plus, les utilisateurs finaux se tournent vers des alternatives plus écologiques, obligeant les fabricants à innover et à s’adapter. Équilibrer conformité, durabilité et attentes de performance reste un défi complexe pour les parties prenantes tout au long de la chaîne de valeur.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe une position forte sur le marché de l’isobutyl acrylate, représentant une part estimée de 28 à 30 %, grâce à des capacités de fabrication avancées et une présence robuste de producteurs d’adhésifs, de revêtements et de plastiques. Les États-Unis restent le principal contributeur en raison d’investissements constants dans la production chimique et les industries axées sur l’innovation telles que l’automobile, la construction et l’électronique. La demande est en outre soutenue par des normes de qualité strictes et une chaîne d’approvisionnement établie. La croissance des polymères durables et haute performance continue de stimuler l’adoption dans des applications spécialisées. Le Canada ajoute un élan supplémentaire avec une activité industrielle en expansion et une consommation croissante de matériaux à base d’acrylate de haute valeur.

Europe

L’Europe représente environ 26 à 28 % du marché mondial, soutenue par son industrie chimique mature, un cadre réglementaire solide et une adoption étendue de revêtements avancés, d’encres et de produits chimiques textiles. L’Allemagne, la France et le Royaume-Uni représentent les principaux pôles, bénéficiant de l’innovation technologique et de la production à grande échelle de polymères spécialisés. La demande croissante de formulations écologiques et à faible teneur en COV dans la région renforce sa dépendance à l’isobutyl acrylate dans les adhésifs et les matériaux de construction. De plus, la présence de grands fabricants de produits chimiques améliore la disponibilité des produits et la capacité d’exportation. La modernisation industrielle et l’expansion des secteurs automobile et aérospatial continuent de soutenir une consommation stable à travers l’Europe.

Asie-Pacifique (APAC)

L’Asie-Pacifique domine le marché mondial avec la plus grande part d’environ 35 à 38 %, menée par la Chine, l’Inde, le Japon et la Corée du Sud. L’industrialisation rapide, l’augmentation des dépenses de construction et la fabrication à grande échelle de revêtements, de plastiques et d’adhésifs stimulent la demande de la région. La Chine reste l’épicentre en raison de sa vaste capacité de production chimique et de sa forte empreinte d’exportation. Les secteurs des biens de consommation et de l’automobile en pleine croissance en Inde contribuent également de manière significative. Les investissements croissants dans les polymères et l’infrastructure industrielle renforcent les schémas de consommation régionaux. L’environnement de production rentable de la région et l’amélioration des cadres réglementaires soutiennent une expansion soutenue, faisant de l’APAC le marché à la croissance la plus rapide pour l’isobutyl acrylate.

Amérique latine

L’Amérique latine représente une part estimée de 8 à 10 %, soutenue par une demande croissante dans la construction, l’emballage, la retouche automobile et la fabrication de produits de consommation. Le Brésil et le Mexique dominent la consommation régionale grâce à l’expansion des bases industrielles et à l’augmentation des investissements dans le traitement chimique. Le passage aux revêtements et adhésifs modernes dans le développement des infrastructures stimule la croissance du marché. La dépendance croissante aux importations, combinée au développement progressif des capacités locales de fabrication de polymères, façonne la dynamique de l’offre. Bien que la croissance soit modérée par rapport à l’Asie ou à l’Amérique du Nord, la région bénéficie d’une stabilité économique améliorée et d’une utilisation accrue de matériaux haute performance dans les applications industrielles et commerciales.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient une part de marché de 5 à 6 %, stimulée par la diversification industrielle croissante et les initiatives de développement des infrastructures. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont les principaux marchés, soutenus par l’adoption croissante de revêtements, de mastics et d’adhésifs avancés dans les secteurs de la construction et de l’automobile. La présence croissante d’installations pétrochimiques améliore la disponibilité des matières premières, augmentant le potentiel de production locale. Bien que le marché soit encore émergent, les investissements dans les applications de fabrication, d’emballage et de maintenance industrielle stimulent la demande. L’urbanisation continue, ainsi que l’expansion des technologies de revêtement haut de gamme, positionnent la MEA comme un marché progressivement renforcé pour l’acrylate d’isobutyle.

Segmentation du marché :

Par application

- Adhésifs

- Revêtements

- Textiles

- Plastiques

- Encres d’impression

Par industrie utilisatrice finale

- Automobile

- Construction

- Biens de consommation

- Électronique

- Aérospatiale

Par type de polymère

- Polymères acryliques

- Polyuréthane

- Copolymeres styrène-acrylique

- Polymères en émulsion

- Thermoplastiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’acrylate d’isobutyle est caractérisé par la présence de fabricants chimiques mondiaux avec de fortes capacités de production, des chaînes de valeur intégrées et des réseaux de distribution établis. Les entreprises leaders se concentrent sur l’expansion de la capacité, l’amélioration de la qualité des produits et le renforcement de la fiabilité de l’approvisionnement pour maintenir un avantage concurrentiel. L’innovation dans les formulations à faible COV, les polymères spécialisés et les technologies de production écologiques est devenue une priorité stratégique clé, motivée par l’augmentation des pressions réglementaires et l’évolution des préférences des clients. Les partenariats, les accords d’approvisionnement à long terme et la diversification du portefeuille en monomères acryliques et produits chimiques spécialisés soutiennent davantage le positionnement sur le marché. Les acteurs régionaux investissent de plus en plus dans la modernisation et la fabrication rentable pour rivaliser avec les fournisseurs internationaux. De plus, les entreprises mettent l’accent sur l’intégration en amont pour la sécurité des matières premières et adoptent des outils numériques pour l’optimisation opérationnelle. La demande croissante des segments des adhésifs, des revêtements et des polymères continue de stimuler l’activité concurrentielle, incitant les fabricants à améliorer les capacités de service technique et à adapter les offres de produits aux industries d’utilisation finale à forte croissance.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Développements récents

- En août 2025, la société OSAKA ORGANIC CHEMICAL INDUSTRY LTD a annoncé un accord de joint-venture aux États-Unis (avec SHIN‑NAKAMURA CHEMICAL Co., Ltd.) pour former Visnex Chemicals Corp., visant à renforcer les ventes d’esters acryliques spécialisés, y compris l’IBA, en Amérique du Nord.

- En juin 2024, Mitsubishi Chemical Corporation et Technip Energies ont annoncé qu’ils licenciaient une technologie améliorée ‘OXO M-Process’ pour minimiser la production d’isobutyraldéhyde en tant que sous-produit, augmentant ainsi l’efficacité de la production de n-butanol, un ingrédient clé pour les peintures et revêtements.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, l’industrie de l’utilisateur final, le type de polymère et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché continuera de s’étendre à mesure que la demande augmentera pour les adhésifs haute performance, les revêtements et les polymères spécialisés.

- L’adoption de formulations à faible COV et respectueuses de l’environnement renforcera le rôle de l’acrylate d’isobutyle dans la fabrication durable.

- La croissance dans l’allègement automobile et l’ingénierie des matériaux avancés entraînera une consommation accrue dans les adhésifs et revêtements de performance.

- L’industrialisation rapide en Asie-Pacifique renforcera la position de la région en tant que marché dominant.

- Les investissements croissants dans les polymères spécialisés renforceront la pertinence du monomère dans les matériaux techniques et les composites avancés.

- La croissance de l’impression numérique et de l’emballage flexible créera de nouvelles opportunités dans les encres de haute qualité et les liants adhésifs.

- Le développement des infrastructures et la rénovation des bâtiments stimuleront la demande pour des revêtements architecturaux et industriels durables.

- Les améliorations technologiques dans la production de polymères acryliques soutiendront une plus grande polyvalence d’application.

- L’optimisation de la chaîne d’approvisionnement et l’intégration en amont resteront des priorités stratégiques pour les principaux producteurs.

- L’accent réglementaire croissant sur le contrôle des émissions accélérera la transition vers des formulations chimiques à base d’eau et plus sûres.